水中通信システム市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

水中通信システム市場レポートは、テクノロジー別(音響通信、光通信、電磁波/無線周波数など)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、プラットフォーム別(潜水艦・UUV、水上艦艇など)、用途別(防衛・セキュリティ、石油・ガス探査および生産など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水中通信システム市場の概要

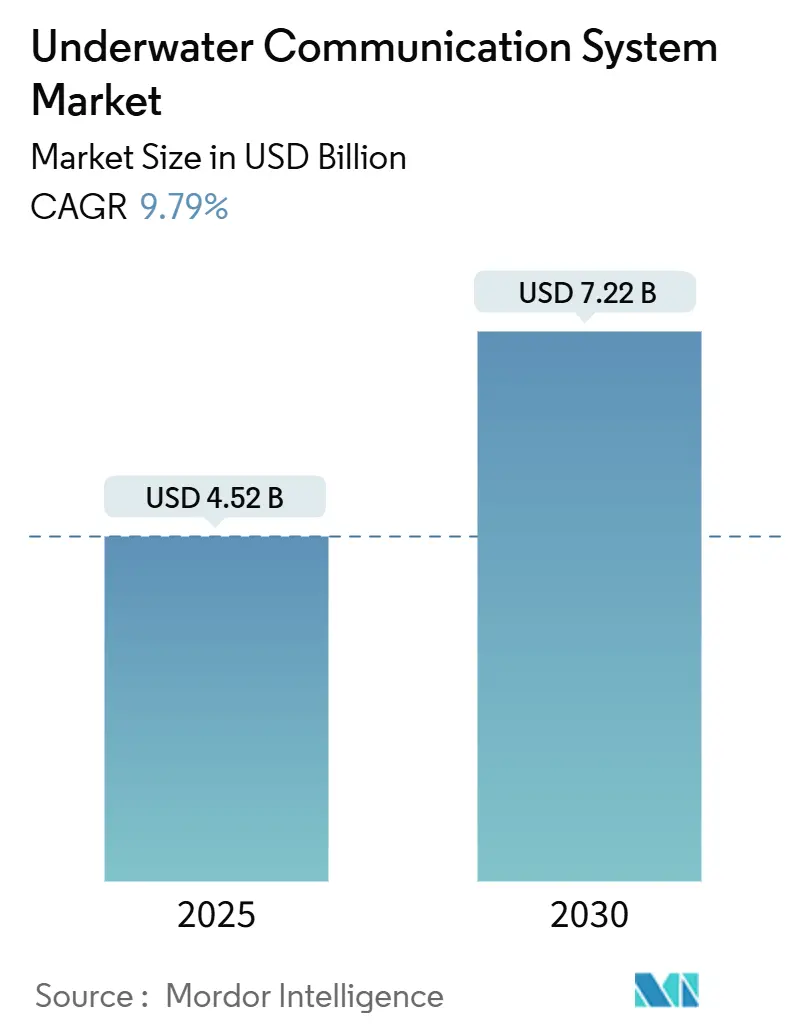

水中通信システム市場は、2025年には45.2億米ドル、2030年には72.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.79%と堅調な成長が見込まれています。この成長は、防衛の近代化、自律型無人潜水機(AUV)の急速な展開、およびハイパースケーラーによるリアルタイム海底接続要件の増加によって牽引されています。

市場概要と主要な動向

音響技術は、長距離での信頼性が実証されているため、依然として市場の基盤ですが、深海鉱物探査のような高帯域幅を必要とするタスクでは光通信が注目を集めています。ハードウェアの需要は依然として堅調ですが、ソフトウェア定義モデムがレガシー資産からより多くのスループットを引き出す動的スペクトル割り当てを可能にしています。防衛分野が依然として最大のシステム購入者ですが、環境モニタリングプロジェクトは他のどのアプリケーションよりも速い成長を示しています。地域別では、積極的な潜水艦プログラムと洋上風力発電の開発により北米が優位を保っていますが、大規模な海底ケーブル敷設と独自の技術進歩によりアジア太平洋地域が最も速い成長を遂げています。

成長を牽引する要因(Drivers)

* 自律型無人潜水機(AUV)の急速な採用(CAGRへの影響:+2.1%): AUVは、特定のミッション向け防衛資産から多目的商用ツールへと移行しており、バーストデータ転送ではなく持続的なリンクを必要としています。群れ(Swarm)コンセプトはメッシュネットワークに依存しており、干渉が急増した際に自律的に周波数を変更するモデムの需要が高まっています。

* ハイパースケーラーによる海底データセンターパイロットの加速(CAGRへの影響:+1.8%): MicrosoftのProject Natickは、水没サーバーの故障率が陸上設置よりも8倍低いことを示し、主要なクラウド企業が恒久的な海底コンピューティングファームをテストするきっかけとなりました。これらのプラットフォームは、99.9%の稼働率でテラバイト級のデータを水上ゲートウェイにストリーミングできるハイブリッド光音響ネットワークを必要とします。

* 係争中の海底区域に焦点を当てた防衛近代化プログラム(CAGRへの影響:+1.6%): 海軍は海底を重要な地形と見なしており、シンプルなピンガーデバイスから統合されたマルチモーダルスイートへのアップグレードを促しています。低傍受確率リンクは、南シナ海での監視アレイを保護し、隠密アーキテクチャの調達を強化しています。

* リアルタイム監視を必要とする洋上再生可能エネルギー設備の増加(CAGRへの影響:+1.4%): 洋上風力発電所の海底センサーは、構造負荷、騒音レベル、海洋哺乳類の遭遇を報告する必要があります。EUの規制は継続的なデータを要求しており、電磁干渉なしに高帯域幅接続を提供する光ビーコンの採用を促進しています。

* 深海鉱物探査ライセンスの拡大(CAGRへの影響:+1.2%): 深海鉱物探査の拡大は、海底通信システムの需要を増加させています。

* 動的スペクトル利用を可能にするソフトウェア定義音響モデムの出現(CAGRへの影響:+0.9%): ソフトウェア定義モデムは、動的な周波数ホッピングによりパケット損失を削減し、運用コストを節約します。

成長を阻害する要因(Restraints)

* 濁った水中での音響チャネルの深刻な帯域幅制限(CAGRへの影響:-1.3%): マルチパスフェージングや周囲の船舶騒音は、混雑した海域でスループットを40%削減する可能性があります。継続的なセンサーフィードは、積極的な圧縮を必要とし、精度を最大15%低下させる可能性があります。

* ハイブリッド光音響ネットワークの高額な設備投資(CAPEX)(CAGRへの影響:-1.1%): フルカバーのハイブリッドグリッドは1,000万米ドルを超えることが多く、多くの事業者にとって手の届かないものとなっています。光ノードは、特殊なアライメント機構と青緑色レーザーのため、それぞれ最大50万米ドルかかります。

* 30 kHz以下のRFスペクトルに関する規制の曖昧さ(CAGRへの影響:-0.8%): 規制の不確実性は、特定のRF技術の採用を妨げる可能性があります。

* 長基線測位ネットワークにおけるサイバーセキュリティの脆弱性(CAGRへの影響:-0.6%): サイバーセキュリティのリスクは、特に防衛および重要なインフラアプリケーションにおいて懸念事項です。

主要なレポートのポイント(セグメント別分析の要約)

* 技術別: 音響通信が2024年に67.23%の市場シェアを占め、光通信は2030年までに11.32%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年に78.46%の市場規模を占め、ソフトウェアとサービスは2030年までに12.23%のCAGRで成長しています。

* プラットフォーム別: 潜水艦とUUVが2024年に44.98%の市場規模を占め、科学・監視ブイは同じ期間に10.57%のCAGRで成長する見込みです。

* アプリケーション別: 防衛・セキュリティが2024年に37.96%の収益シェアを占め、環境モニタリングと海洋学は2030年までに10.89%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年の収益の35.42%を占め、アジア太平洋地域は2030年までに9.91%と最も高い地域CAGRを示しています。

詳細なセグメント分析

* 技術別:音響通信の強みと光通信の台頭

音響リンクは、困難な海況下で数キロメートルにわたってデータを確実に転送できる実績があるため、2024年も水中通信システム市場全体の67.23%を占め、投資決定の大部分を占めました。しかし、深海採掘、リアルタイムビデオ検査、海底データセンター監視における1Mbps以上の需要が急速に高まっており、光ハードウェアは2030年までに11.32%のCAGRで成長しています。日本の19コア光ファイバーのブレークスルーは、水質が許せば音響から光に自動的に切り替わるハイブリッドノードの未来を示唆しています。電磁波およびRFリンクは、ダイバー通信やケーブル不要のHDビデオを必要とする近海ロボット工学においてニッチな市場を維持しています。

ソフトウェア定義モデムの需要も高まっており、船舶の騒音、杭打ち、洋上風力発電の乱気流によってチャネルが変化した場合に、その場で再調整できる機能が求められています。

* コンポーネント別:ハードウェアがソフトウェアの機会を触発

ハードウェアは2024年に依然として78.46%の収益を生み出し、モデムシャーシ、広帯域トランスデューサー、装甲光ファイバーがすべての構築の基盤であることを示しています。ニッケルとヘリウムの価格上昇により、圧電セラミックのコストは2023年以降20%上昇しましたが、コンポーネントの故障がセンサーネットワーク全体を麻痺させる可能性があるため、オペレーターは交換を遅らせることはほとんどありません。

一方、ソフトウェアとサービスは12.23%のCAGRで急速に成長しており、デジタルツイン、予測メンテナンス、自律的な再ルーティングがハードウェアのライフサイクルを延長し、運用コストを削減できることが証明されています。AI駆動のスケジューリングは、電力予算とピークトラフィックのバランスを取り、リチウムイオンサプライチェーンのショックにより追加バッテリーが不足する際に重要な優位性を提供します。

* プラットフォーム別:潜水艦の優位性と科学主導の成長

潜水艦と無人潜水機(UUV)は、暗号化された低傍受確率リンクを必要とする戦闘システムを海軍プログラムが近代化し続けているため、2024年の収益の44.98%を維持しました。しかし、成長の勢いは、持続的で低メンテナンスのノードを必要とする科学ミッションへとシフトしています。

科学・監視ブイは、気候観測、養殖場監視、洋上風力発電のコンプライアンスチェックの需要に乗り、2030年までに10.57%のCAGRで成長する見込みです。太陽光発電のドリフターネットワークは、人間によるサービスなしで実用的なデータを提供できる小型フォームファクターを証明しています。

* アプリケーション別:防衛がリードし、環境が急増

防衛・セキュリティは、継続的な潜水艦の改修、海底ISRグリッド、NATOの相互運用性義務により、2024年に37.96%と最大のシェアを維持しました。現代の海軍はリンクの冗長性を重視しており、乗組員は音響、光、衛星リレー間のシームレスなハンドオフを期待しています。

しかし、環境モニタリングと海洋学アプリケーションは、水中騒音、生物多様性、水質報告に関する規制が厳しくなるにつれて、10.89%のCAGRで加速しています。石油・ガス事業者は深海検査リンクへの資金提供を続けていますが、設備投資の規律により、独自の掘削装置ではなくモジュール式のリース対応システムへと移行しています。海洋建設と養殖も顧客層に加わり、コストとトレーサビリティのニーズのバランスを取る中帯域幅ノードを注文しています。

地域別分析

* 北米: 2024年の収益の35.42%を占めました。これは、米国海軍が潜水艦リンクを近代化し、ニューイングランドでの洋上風力発電の建設がセンサーの展開を推進したためです。カナダの北極圏主権イニシアチブとメキシコの深海石油ライセンスも追加の注文をもたらしました。

* アジア太平洋: 中国のケーブル敷設の優位性と日本の光研究のリーダーシップに支えられ、2030年までに9.91%と最も速いCAGRを示しています。GoogleのProaおよびTaiheiケーブルは、ハイパースケーラーの持続的な関心を示しており、HMN Techの100,000kmを超える生産量はサプライチェーンの強さを確固たるものにしています。

* ヨーロッパ: 洋上再生可能エネルギーのブームと厳格な生態学的義務により、堅調な需要を維持しています。ドイツのタービン設備は騒音コンプライアンスのために海底センサーを必要とし、英国の海洋エネルギープログラムはさらなる牽引力を加えています。

競争環境

水中通信システム市場は中程度に細分化されており、上位5社が世界の収益の約半分を占めています。Teledyne、Kongsberg、L3Harrisは、長い歴史と垂直統合を活用して、モデム、センサー、分析をバンドルしたターンキースイートを提供しています。最近の提出書類は、企業が適応型ビームフォーミングと異常検出のためにAIを組み込むにつれて、ソフトウェア中心のマージンへのシフトを示しています。

戦略的な動きは、容量拡大と技術融合に集中しています。Teledyneは、光トランシーバーを音響ボードに直接組み込むためにシリコンフォトニクスを拡大しており、KongsbergはHUGIN AUVラインを補完するために青緑色レーザーハブに投資しています。L3Harrisは、将来のセキュリティ標準に備えて、量子暗号化音響チャネルを検証するためにNATO研究センターとの共同プログラムに参加しました。

新興の挑戦者は、コストと俊敏性に焦点を当てています。Hydromeaのコンパクトモデムは群れAUVのニッチ市場をターゲットにしており、Subneroのソフトウェアスタックは研究ユーザー向けのプロトコルカスタマイズを可能にしています。

最近の業界動向

* 2025年3月: 日本は、より長く、より接続性の高いパトロールのために、高度なZQQ-8ソナーシステムとリチウムイオンバッテリーを搭載した4番目のたいげい型潜水艦「らいげい」を就役させました。

* 2025年2月: Metaは、AIワークロードを回復力のあるルーティングでサポートするために、5大陸を結ぶ50,000kmの海底ケーブル「Project Waterworth」を発表しました。

* 2025年1月: 中国のHiCloudは、世界初の商用水中AIデータセンターを完成させ、エネルギー消費を30%削減しながら、毎秒7,000件のAIクエリを処理しています。

* 2024年12月: Metaは、紅海の混乱を回避するために、シンガポールと日本への分岐を持つ100億米ドルの海底ケーブル拡張計画を詳述しました。

本レポートは、水中通信システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望までを網羅しています。

市場概況

市場は複数の要因によって成長が促進されています。主な推進要因としては、自律型無人潜水機(AUV)の急速な導入、ハイパースケーラーによる海底データセンターの試験的運用加速、紛争海域における防衛近代化プログラムの進展、リアルタイム監視を必要とする洋上再生可能エネルギー設備の増加、深海鉱物探査ライセンスの拡大、そして動的なスペクトル利用を可能にするソフトウェア定義型音響モデムの登場が挙げられます。

一方で、市場にはいくつかの制約も存在します。濁った水中での音響チャネルの帯域幅の厳しさ、ハイブリッド光音響ネットワークの高額な設備投資(CAPEX)、30 kHz以下のRFスペクトルに関する規制の曖昧さ、そして長基線測位ネットワークにおけるサイバーセキュリティの脆弱性などが課題となっています。特に、浅い沿岸水域では、マルチパスフェージングと高い環境ノイズが音響帯域幅を制限し、交通量の多い航路では到達距離が最大40%減少する可能性があります。

本レポートでは、これらの要因に加え、産業バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測

水中通信システム市場は、2025年には45.2億米ドルの価値があり、2030年までに72.2億米ドルに達すると予測されており、堅調な成長が見込まれます。

技術別に見ると、音響通信が2024年の収益の67.23%を占め、その到達距離と信頼性から依然として主要な技術です。しかし、データ集約型アプリケーションの拡大に伴い、光(青/緑レーザー)通信は2030年まで年平均成長率(CAGR)11.32%で最も速い成長を遂げると予測されています。その他、電磁波/無線周波数通信やハイブリッド技術も分析対象です。

コンポーネント別では、モデム、トランスデューサー/トランシーバー、ケーブルとコネクター、センサーとアンテナなどのハードウェアと、ソフトウェアおよびサービスに分類されます。

プラットフォーム別では、潜水艦および無人水中ビークル(UUV)、水上艦艇、洋上固定プラットフォーム、洋上浮体プラットフォーム、科学・監視ブイなどが対象です。

アプリケーション別では、防衛・セキュリティ、石油・ガス探査・生産、環境監視・海洋学、科学研究・学術、海洋建設・養殖といった幅広い分野での利用が分析されています。

地域別では、アジア太平洋地域が9.91%の最も高いCAGRで成長すると見込まれており、主要な海底ケーブル敷設プロジェクトや海軍プログラムがその成長を後押ししています。北米、南米、ヨーロッパ、中東およびアフリカの各地域も詳細に分析されています。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な業界リーダーとしては、Teledyne Technologies Incorporated、Kongsberg Gruppen ASA、L3Harris Technologies Inc.などが挙げられ、これら上位5社が世界の売上の約半分を占めています。レポートでは、各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細にプロファイルされています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自律型無人潜水機(AUV)の急速な導入

- 4.2.2 ハイパースケーラーによる海底データセンターパイロットの加速

- 4.2.3 係争中の海底区域に焦点を当てた防衛近代化プログラム

- 4.2.4 リアルタイム監視を必要とする洋上再生可能エネルギー設備の増加

- 4.2.5 深海鉱物探査ライセンスの拡大

- 4.2.6 動的なスペクトル利用を可能にするソフトウェア定義音響モデムの出現

-

4.3 市場の阻害要因

- 4.3.1 濁った水中における音響チャネルの厳しい帯域幅制限

- 4.3.2 ハイブリッド光音響ネットワークの高CAPEX

- 4.3.3 30 kHz以下のRFスペクトルに関する規制の曖昧さ

- 4.3.4 長基線測位ネットワークにおけるサイバーセキュリティの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 音響通信

- 5.1.2 光学(青/緑レーザー)

- 5.1.3 電磁波/無線周波数

- 5.1.4 ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 モデム

- 5.2.1.2 トランスデューサー/トランシーバー

- 5.2.1.3 ケーブルとコネクタ

- 5.2.1.4 センサーとアンテナ

- 5.2.2 ソフトウェアとサービス

-

5.3 プラットフォーム別

- 5.3.1 潜水艦および無人水中ビークル(UUV)

- 5.3.2 水上船舶

- 5.3.3 洋上固定プラットフォーム

- 5.3.4 洋上浮体プラットフォーム

- 5.3.5 科学・監視ブイ

-

5.4 用途別

- 5.4.1 防衛・セキュリティ

- 5.4.2 石油・ガス探査および生産

- 5.4.3 環境モニタリングと海洋学

- 5.4.4 科学研究と学術

- 5.4.5 海洋建設と養殖

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Teledyne Technologies Incorporated

- 6.4.2 Kongsberg Gruppen ASA

- 6.4.3 Sonardyne International Ltd.

- 6.4.4 Ultra Electronics Maritime Systems Inc.

- 6.4.5 L3Harris Technologies Inc.

- 6.4.6 Thales Group

- 6.4.7 SAAB AB

- 6.4.8 EvoLogics GmbH

- 6.4.9 Subnero Pte. Ltd.

- 6.4.10 DSPComm Ltd.

- 6.4.11 General Dynamics Mission Systems, Inc.

- 6.4.12 Lockheed Martin Corporation

- 6.4.13 Ocean Sonics Ltd.

- 6.4.14 Hydroacoustics Inc.

- 6.4.15 Nautel Ltd. (Nautel Sonar Systems)

- 6.4.16 EdgeTech (a wholly-owned subsidiary of ORE Offshore)

- 6.4.17 Wärtsilä ELAC Nautik GmbH

- 6.4.18 Blueprint Subsea Ltd.

- 6.4.19 JW Fishers Mfg Inc.

- 6.4.20 CGG S.A. (Sercel)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

水中通信システムは、水中で情報やデータを伝達するための技術体系を指します。陸上や空中では電磁波を用いた無線通信が一般的ですが、水中では電磁波が急速に減衰するため、その利用は極めて限定的です。このため、水中通信システムでは主に音波(超音波)を利用した音響通信が主流であり、一部では光通信や、特殊な用途で電磁波通信も用いられます。これらのシステムは、海洋の探査、監視、制御、データ収集といった多様な活動を可能にする上で不可欠な基盤技術でございます。

水中通信システムには主に以下の種類がございます。最も広く利用されているのが音響通信です。これは水中で音波が比較的長距離を伝播する特性を利用し、超音波トランスデューサーで電気信号を音波に変換して伝送します。長距離通信が可能ですが、伝送速度が遅く、帯域幅が狭い制約があります。水温や塩分濃度、水深の変化による音速変動、マルチパス干渉、ドップラー効果といった課題に直面します。第二に、光通信がございます。青緑色レーザーなどの光を利用し、音響通信に比べて高速かつ大容量のデータ伝送が可能ですが、光は水中で非常に減衰しやすいため、通信距離は短距離に限られます。水の濁度や浮遊物の影響も受けやすい特性があります。主に、水中ロボット間の近距離高速通信や、水中ドローンと母船間のデータオフロードに利用されます。第三に、特殊な用途として電磁波通信も存在します。極めて低い周波数(ELF/ULF)の電磁波は水中を比較的長距離伝播しますが、データ伝送速度が極めて遅く、実用的な情報伝達には不向きです。高周波の電磁波は水中での減衰が激しいため、ごく短距離の通信に限定されます。最後に、有線通信も水中通信の一種として重要です。光ファイバーケーブルや同軸ケーブルを敷設することで、非常に高速かつ安定した大容量通信を実現できます。海底ケーブルによる大陸間通信や、ROV(遠隔操作型無人潜水機)のテザーケーブルなどが代表例です。移動体との無線通信には不向きですが、固定された観測システムやインフラにおいては不可欠な役割を担っています。

水中通信システムは、多岐にわたる分野で活用されています。主要な用途の一つは、海洋調査・観測です。AUV(自律型無人潜水機)やROV(遠隔操作型無人潜水機)とのリアルタイム通信、海底センサーネットワークからの環境データ収集に用いられます。津波観測システムや海底地震計からのデータ伝送にも不可欠であり、海洋環境モニタリングや災害予測に貢献しています。また、防衛・安全保障分野においても極めて重要な役割を果たします。潜水艦間の秘匿通信、潜水艦と水上艦艇や基地との通信、水中監視システム、機雷探知・処理など、水中における戦略的な活動を支える基盤技術でございます。さらに、資源探査・開発においても、海底油田・ガス田のモニタリングや制御、深海鉱物資源の探査におけるデータ伝送に利用されます。水中での建設作業やメンテナンス、例えば海底パイプラインの敷設や点検、洋上風力発電施設の基礎工事などにおいても、作業員やロボット間の確実な通信が求められます。養殖業においては、生簀内の環境監視や給餌システムの制御、魚群の行動モニタリングなどに水中通信が活用され、生産性の向上と持続可能な養殖に貢献しています。レジャー・ダイビング分野では、ダイバー間のコミュニケーションや、水上との緊急連絡手段として利用されることもあります。

このように、水中通信システムは、その特性と用途に応じて様々な技術が組み合わされ、海洋活動の安全性、効率性、そして持続可能性を高める上で不可欠な存在となっています。今後も、より高速で信頼性の高い、そして低消費電力なシステムの開発が期待されており、海洋の未解明な部分の探求や、新たな海洋産業の創出に貢献していくことでしょう。