水中ロボット市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

水中ロボット市場レポートは、車両タイプ(遠隔操作型無人潜水機、自律型無人潜水機など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(石油・ガス検査およびメンテナンス、洋上再生可能エネルギー、防衛・セキュリティ、科学研究・探査、水産養殖・漁業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

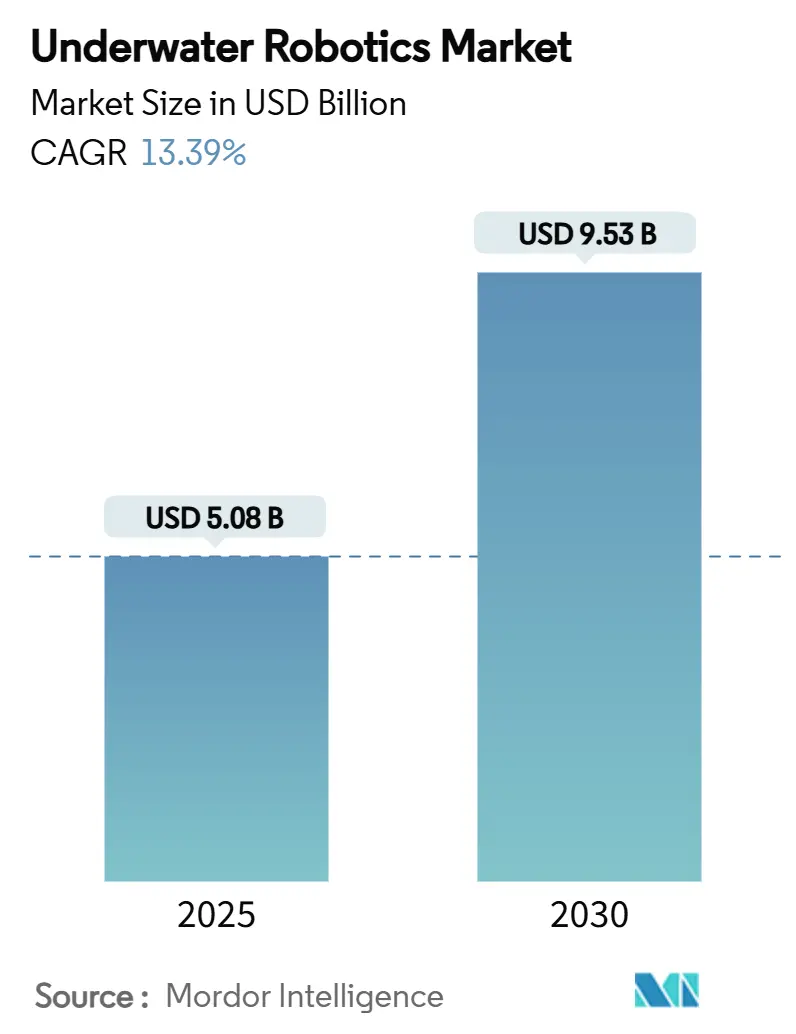

水中ロボット市場は、深海エネルギー開発の進展、防衛分野における自律システムの迅速な調達、洋上風力発電における運用コスト削減の要請、および常駐型AUV(自律型無人潜水機)技術へのベンチャーキャピタル投資の活発化を背景に、力強い成長を遂げています。2025年には50.8億米ドル規模であった市場は、2030年には95.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.39%と見込まれています。

企業はフリートの拡大を進めており、例えばOceaneeringは2025年第1四半期にROV(遠隔操作型無人潜水機)の稼働率が67%に達し、Kongsbergは船舶建造の新規受注が40%増加したと報告しています。これは、商業および防衛の両分野における持続的な需要を示唆しています。適応型ナビゲーションや予知保全プラットフォームの進化に伴い、ソフトウェア収益も着実に増加しており、自律運用への移行が進行していることが強調されています。一方で、希土類磁石や水中バッテリーのサプライチェーンにおける圧力は、調達戦略を再構築し、代替推進・電力アーキテクチャの研究を促進する要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

* 深海エネルギープロジェクトの増加: 飽和潜水が経済的でない1,000m以深の油田開発に新たな資本が投入されており、作業クラスROVが写真測量、バルブ操作、デブリ除去などで活用され、検査コストとダウンタイムの削減に貢献しています。より深い資産には高推力推進、厚い耐圧ハウジング、リアルタイム4Kイメージングが必要とされ、OEMの研究開発投資を促進しています。

* 自律型機雷対策(MCM)システムの防衛分野での迅速な導入: 各国の海軍は、10日間潜水し、海底の機雷をマッピングする大型AUVを配備しており、乗組員を危険にさらすことなくデータを中継します。米海軍によるAndurilのDive-LD AUVの導入は、乗組員を危険にさらすことなく、広範囲の海域を効率的に捜索・マッピングする能力を実証しており、MCM戦略のパラダイムシフトを示しています。

* 洋上風力発電所の拡大: 洋上風力発電所の建設と保守には、ROVやAUVが不可欠です。海底ケーブルの敷設、基礎構造物の検査、ブレードの点検などに活用され、作業の安全性と効率性を向上させています。特に、遠隔操作による検査は、人による潜水作業のリスクを低減し、運用コストを削減します。

* 海洋科学研究と環境モニタリングの需要増加: 気候変動、海洋汚染、生物多様性の研究において、AUVは広範囲のデータを収集するための重要なツールとなっています。水温、塩分濃度、溶存酸素、pHなどの環境パラメータを継続的にモニタリングし、海洋生態系の変化を追跡することで、より正確な予測と効果的な保全策の策定に貢献しています。

市場を阻害する要因:

* 高額な初期投資と運用コスト: 高度なROV/AUVシステムの購入、カスタマイズ、および運用には多額の初期投資が必要です。また、専門的な訓練を受けたオペレーターの確保、メンテナンス、および修理費用も高額であり、特に中小企業にとっては参入障壁となっています。

* 技術的な複雑さと信頼性の課題: 深海環境での運用は、極端な圧力、低温、腐食性、および通信の制約といった厳しい条件に直面します。これにより、センサーの故障、バッテリーの消耗、ソフトウェアのバグなど、技術的な問題が発生しやすく、システムの信頼性と耐久性の確保が課題となっています。

* 規制と標準化の欠如: 海洋ロボットの運用に関する国際的な規制や標準化がまだ十分に確立されていません。特に、自律型システムの運用、データプライバシー、および事故発生時の責任に関する明確なガイドラインがないため、市場の成長を妨げる可能性があります。

主要なトレンド:

* AIと機械学習の統合: ROV/AUVは、AIと機械学習のアルゴリズムを統合することで、自律的な意思決定、データ解析、および異常検知の能力を向上させています。これにより、人間による介入を最小限に抑えつつ、より複雑なミッションを遂行できるようになります。

* モジュール性とカスタマイズ性: 異なるミッション要件に対応するため、ROV/AUVシステムはモジュール設計を採用し、センサー、マニピュレーター、ペイロードなどを容易に交換・アップグレードできるようになっています。これにより、汎用性が高まり、多様な用途への適用が可能になります。

* リアルタイムデータ処理と通信: 5Gや衛星通信技術の進化により、ROV/AUVは収集したデータをリアルタイムで地上または水上のオペレーションセンターに送信できるようになっています。これにより、迅速な意思決定と即座の対応が可能となり、ミッションの効率性が大幅に向上します。

* ハイブリッドシステムの開発: ROVとAUVの利点を組み合わせたハイブリッドシステムが開発されています。これにより、長時間の自律運用と、必要に応じた精密な遠隔操作の両方が可能となり、より柔軟なミッション遂行が実現します。

市場セグメンテーション

製品タイプ別:

* 遠隔操作型無人潜水機(ROV): ケーブルで接続され、オペレーターがリアルタイムで操作するタイプ。精密な作業や長時間の定点観測に適しています。

* 自律型無人潜水機(AUV): 事前にプログラムされた経路を自律的に航行し、データを収集するタイプ。広範囲の調査や危険な環境でのミッションに適しています。

用途別:

* 防衛・安全保障: 機雷対策、偵察、監視、水中インフラの保護など。

* 石油・ガス: 海底パイプラインの検査、掘削支援、構造物のメンテナンス、探査など。

* 科学研究・環境モニタリング: 海洋生物学、地質学、気候変動研究、水質調査など。

* 洋上風力発電: 基礎構造物の検査、ケーブル敷設、メンテナンスなど。

* 通信・電力ケーブル敷設: 海底ケーブルの敷設、検査、修理など。

* その他(サルベージ、水中観光など)

地域別:

* 北米: 米国、カナダ

* 欧州: 英国、ノルウェー、フランス、ドイツ、イタリア、その他欧州

* アジア太平洋: 中国、日本、韓国、インド、オーストラリア、その他アジア太平洋

* 中東・アフリカ: サウジアラビア、UAE、南アフリカ、その他中東・アフリカ

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ

競争環境

世界の水中ロボット市場は、少数の大手企業と多数の中小企業が混在する競争の激しい市場です。技術革新、製品の差別化、および戦略的パートナーシップが競争優位性を確立するための鍵となります。主要な市場プレイヤーは以下の通りです。

* Saab AB (スウェーデン)

* Kongsberg Maritime (ノルウェー)

* Oceaneering International, Inc. (米国)

* Subsea 7 S.A. (ルクセンブルク)

* Fugro (オランダ)

* Teledyne Technologies Incorporated (米国)

* Lockheed Martin Corporation (米国)

* General Dynamics Corporation (米国)

* Anduril Industries (米国)

* ECA Group (フランス)

* Atlas Elektronik GmbH (ドイツ)

* Bluefin Robotics (米国)

* Hydroid Inc. (米国)

* Deep Ocean Engineering, Inc. (米国)

* VideoRay LLC (米国)

* Ocean Robotics (カナダ)

* SMD (英国)

* Forum Energy Technologies (米国)

* i-Tech Services (英国)

* DOF Subsea (ノルウェー)

これらの企業は、研究開発への投資、新製品の発売、M&A、および戦略的提携を通じて市場シェアの拡大を目指しています。特に、AI、機械学習、および高度なセンサー技術の統合は、今後の競争力を左右する重要な要素となるでしょう。

結論

水中ロボット市場は、深海エネルギー、防衛、洋上風力発電、および海洋科学研究といった多様な分野からの需要に牽引され、今後も力強い成長が予測されます。技術革新、特に自律性の向上とAIの統合は、市場の拡大をさらに加速させるでしょう。しかし、高額な初期投資、技術的な複雑さ、および規制の課題は、市場の成長を阻害する要因として残ります。これらの課題を克服し、持続可能な成長を実現するためには、業界全体での協力と技術開発への継続的な投資が不可欠です。

このレポートは、世界の水中ロボット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望について詳細に記述されています。

エグゼクティブサマリーおよび主要な調査結果

市場は2030年までに95.3億米ドルに達すると予測されており、堅調な成長が見込まれています。2024年の収益では、遠隔操作型無人潜水機(ROV)が62.11%を占め、市場を牽引しています。地域別では、アジア太平洋地域が防衛および再生可能エネルギープロジェクトの拡大を背景に、2030年まで年平均成長率(CAGR)13.62%で最も急速に成長すると予想されています。

長時間の自律ミッションにおける主要な制約としては、水中バッテリーの持続時間の限界と、ミッション中の充電インフラの不足が挙げられます。一方、エンドユーザーグループでは、洋上ケージ管理にロボットを導入する養殖業者が、CAGR 17.30%で最も高い成長潜在力を示しています。洋上風力発電所では、AI駆動型ROVプラットフォームの活用により、安全基準を維持しつつ検査範囲を約50%削減し、運用コストの最適化に貢献しています。

市場の推進要因

市場の成長を促進する主な要因としては、深海エネルギープロジェクトの増加、自律型機雷対策システムにおける防衛分野での急速な採用、洋上風力発電所の運用コスト(OPEX)最適化の義務化、養殖業の洋上ケージへの移行が挙げられます。また、AI対応の適応型ナビゲーションアルゴリズムの進化や、常駐型AUVドッキング技術へのベンチャーキャピタル資金の急増も、市場を後押ししています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。水中バッテリーの持続時間の限界と充電インフラの不足は、特に長距離・長時間のミッションにおいて課題となっています。さらに、スラスタ用希土類磁石のサプライチェーンの逼迫や、光ファイバーテザーのコスト高騰も懸念材料です。完全自律運用に関する規制の整備が遅れていることも、市場の発展における潜在的な阻害要因となっています。

市場セグメンテーション

市場は多角的に分析されており、以下の主要なセグメントに分けられています。

* 車両タイプ別: 遠隔操作型無人潜水機(ROV、ワーククラス、観測クラス、マイクロ・ミニ)、自律型無人潜水機(AUV、浅水域、中水域、深水域)、ハイブリッド車両およびグライダー。

* コンポーネント別: ハードウェア(フレーム、圧力容器、スラスタ、推進システム、センサー、計装、カメラ、画像処理、バッテリー、電源システム、マニピュレーターアーム、ツール)、ソフトウェア、サービス。

* アプリケーション別: 石油・ガス検査・保守、洋上再生可能エネルギー、防衛・セキュリティ、科学研究・探査、養殖・漁業、サルベージ・捜索・救助、インフラ(港湾、ダム、橋梁)。

* 深度定格別: 1,000m未満、1,000~3,000m、3,000~6,000m、6,000m超。

* 制御モード別: 遠隔操作(テザー)、自律、半自律。

* エンドユーザー別: エネルギー企業、防衛・政府機関、研究機関・大学、商業サービスプロバイダー、養殖事業者。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの主要国およびその他の地域。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Oceaneering International, Inc.、Saab AB、Kongsberg Gruppen ASA、Teledyne Technologies Incorporated、Fugro N.V.など、多数の主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが掲載されています。

市場機会と将来展望

市場の未開拓分野や満たされていないニーズの評価を通じて、将来の成長機会が特定されており、市場の進化と潜在的な方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深海エネルギープロジェクトの増加

- 4.2.2 自律型機雷対策システムの防衛分野での急速な採用

- 4.2.3 洋上風力発電所のOPEX最適化義務

- 4.2.4 養殖業の洋上ケージへの移行

- 4.2.5 AI対応適応型ナビゲーションアルゴリズム(水面下で進行中)

- 4.2.6 常駐型AUVドッキングへのベンチャーキャピタル資金の急増(水面下で進行中)

-

4.3 市場の阻害要因

- 4.3.1 限られた水中バッテリーの持続時間と再充電インフラ

- 4.3.2 希土類スラスタ磁石のサプライチェーン危機

- 4.3.3 光ファイバーテザーのコスト高騰(水面下で進行中)

- 4.3.4 完全自律運用に関する規制の遅れ(水面下で進行中)

- 4.4 産業サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 車両タイプ別

- 5.1.1 遠隔操作無人潜水機(ROV)

- 5.1.1.1 作業クラスROV

- 5.1.1.2 観測クラスROV

- 5.1.1.3 マイクロおよびミニROV

- 5.1.2 自律型無人潜水機(AUV)

- 5.1.2.1 浅水域AUV(1,000m未満)

- 5.1.2.2 中水域AUV(1,000~3,000m)

- 5.1.2.3 深水域AUV(3,000~6,000m)

- 5.1.3 ハイブリッド車両およびグライダー

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 フレームと耐圧容器

- 5.2.1.2 スラスターと推進システム

- 5.2.1.3 センサーと計装

- 5.2.1.4 カメラと画像処理

- 5.2.1.5 バッテリーと電源システム

- 5.2.1.6 マニピュレーターアームとツール

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 用途別

- 5.3.1 石油・ガス検査およびメンテナンス

- 5.3.2 洋上再生可能エネルギー

- 5.3.3 防衛およびセキュリティ

- 5.3.4 科学研究および探査

- 5.3.5 水産養殖および漁業

- 5.3.6 サルベージ、捜索救助

- 5.3.7 インフラ(港湾、ダム、橋梁)

-

5.4 深度定格別

- 5.4.1 1,000m未満

- 5.4.2 1,000~3,000m

- 5.4.3 3,000~6,000m

- 5.4.4 6,000m以上

-

5.5 制御モード別

- 5.5.1 遠隔操作(テザー式)

- 5.5.2 自律型

- 5.5.3 半自律型

-

5.6 エンドユーザー別

- 5.6.1 エネルギー企業

- 5.6.2 防衛および政府機関

- 5.6.3 研究機関および大学

- 5.6.4 商用サービスプロバイダー

- 5.6.5 水産養殖事業者

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 英国

- 5.7.2.4 イタリア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 クウェート

- 5.7.5.4 バーレーン

- 5.7.5.5 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 ナイジェリア

- 5.7.6.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Oceaneering International, Inc.

- 6.4.2 Saab AB (Saab Seaeye Ltd.)

- 6.4.3 Kongsberg Gruppen ASA

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Fugro N.V.

- 6.4.6 ECA Group (SPX Technologies Inc.)

- 6.4.7 Forum Energy Technologies, Inc.

- 6.4.8 DeepOcean Group Holding B.V.

- 6.4.9 Schilling Robotics, LLC (TechnipFMC plc)

- 6.4.10 IKM Subsea AS

- 6.4.11 SMD Ltd. (CRRC Times Electric Co., Ltd.)

- 6.4.12 Blue Robotics, Inc.

- 6.4.13 Atlas Elektronik GmbH

- 6.4.14 Boeing Defense, Space & Security (Orca XLUUV)

- 6.4.15 Lockheed Martin Corporation

- 6.4.16 Soil Machine Dynamics North America, Inc.

- 6.4.17 Maritime Robotics AS

- 6.4.18 Hydromea SA

- 6.4.19 Paladin Underwater Systems LLC

- 6.4.20 Seaber SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水中ロボットは、人間が直接立ち入ることが困難な水中環境において、自律的または遠隔操作によって調査、観測、作業を行う機械の総称でございます。深海や危険な場所での活動を可能にし、海洋科学研究から産業、防衛、災害対応に至るまで、多岐にわたる分野でその重要性を増しております。

水中ロボットは、主にその操作方法と自律性の度合いによって大きく二つの種類に分けられます。一つは「ROV(Remotely Operated Vehicle:遠隔操作無人潜水機)」でございます。これは、ケーブルを通じて母船や陸上基地と接続され、オペレーターがリアルタイムで操作するタイプです。ケーブルを通じて電力供給や高速データ通信が可能であるため、長時間の精密な作業や高解像度映像の伝送に適しております。海底ケーブルの敷設・点検、石油・ガスプラットフォームの保守、沈没船の調査などに広く利用されております。もう一つは「AUV(Autonomous Underwater Vehicle:自律型無人潜水機)」でございます。こちらは、事前にプログラムされたミッションを自律的に遂行するタイプで、ケーブルを必要としないため、広範囲の探査や長距離の移動が可能です。バッテリーを動力源とするため稼働時間に制限はありますが、海洋測量、海底地形マッピング、海洋環境モニタリング、機雷探知といった用途で活躍しております。近年では、ROVとAUVの機能を併せ持つ「ハイブリッド型(HROV)」や、より小型で手軽に利用できる「水中ドローン」なども普及が進んでおります。

水中ロボットの用途は非常に広範でございます。海洋調査・科学研究分野では、海底地形や地質、深海生物の生態調査、水質・水温などの海洋環境モニタリング、海底火山活動の観測などに不可欠なツールとなっております。産業分野では、石油・ガス開発における海底パイプラインやプラットフォームの点検・保守、新規油田の探査、洋上風力発電設備の基礎部分の点検、漁業における漁網の監視や養殖場の管理、港湾やダムの構造物点検など、多岐にわたるインフラの維持管理に貢献しております。安全保障・防衛分野では、機雷の探知・処理、水中監視、偵察活動などに利用され、各国の海軍で導入が進んでおります。また、災害対応においては、水中での捜索・救助活動、沈没船や航空機の残骸調査などに活用され、人間の安全を確保しながら重要な情報を収集する役割を担っております。近年では、水中撮影や水中観光といったレジャー・エンターテイメント分野での利用も拡大しつつございます。

水中ロボットの性能を支える関連技術も日々進化しております。まず、水中環境を認識するための「センサー技術」が挙げられます。ソナー(音響測深機)による海底地形マッピング、高解像度水中カメラやレーザーによる視覚情報取得、CTD(電気伝導度・水温・深度計)による水質データ収集、磁力計による金属探知など、多様なセンサーが搭載されております。次に、「通信技術」では、水中での電波の減衰が大きいため、音響通信が主流ですが、短距離では光通信も利用されます。ROVでは有線通信が安定したデータ伝送を可能にします。AUVが浮上した際には衛星通信も活用されます。また、「航行・制御技術」も重要で、慣性航法装置(INS)やドップラー速度計(DVL)による高精度な位置推定、GPS(浮上時)との組み合わせにより、正確な経路を維持します。近年では、AIや機械学習を応用した自律制御技術により、より複雑なミッション遂行や状況判断が可能になっております。「動力源・推進技術」では、リチウムイオンバッテリーの高性能化や燃料電池の導入により、長時間の稼働が実現されつつあります。推進にはスラスター(プロペラ)が一般的ですが、グライダー型AUVのように浮力変化を利用して効率的に移動する方式もございます。さらに、高水圧や腐食に耐える「材料技術」、収集した膨大なデータを解析し、3Dマッピングや異常検知を行う「画像処理・データ解析技術」も不可欠でございます。

水中ロボットの市場は、世界的に拡大傾向にございます。この成長を牽引する背景には、海洋資源開発の活発化、特に石油・ガスや海底鉱物資源への需要の高まりがございます。また、洋上風力発電に代表される再生可能エネルギー分野の発展に伴い、水中インフラの設置・点検・保守の需要が増加しております。海洋環境保全への意識の高まりも、水中ロボットによるモニタリングや調査の需要を押し上げております。さらに、防衛・安全保障分野での水中監視能力強化の必要性や、危険な水中作業における人手不足の解消、作業員の安全確保といった要因も市場拡大に寄与しております。技術革新による水中ロボットの性能向上とコストダウンも、導入のハードルを下げ、市場の裾野を広げております。特にアジア太平洋地域では、経済成長と海洋開発の進展に伴い、市場の成長が顕著でございます。

将来展望として、水中ロボットはさらなる技術進化と用途拡大が期待されております。AIや機械学習の統合は一層進み、より高度な自律性、状況判断能力、そして未知の環境への適応能力を持つロボットが登場するでしょう。複数の水中ロボットが連携して作業を行う「群制御」技術も実用化が進み、広範囲の同時探査や複雑な共同作業が可能になると考えられます。バッテリー技術の革新や水中でのエネルギーハーベスティング技術の発展により、長距離・長時間の連続稼働が実現され、深海や極地での探査能力が飛躍的に向上する可能性がございます。また、水中でのドッキングや自動充電技術が確立されれば、母船からの独立性が高まり、運用コストの削減にも繋がります。用途面では、深海資源の本格的な採掘、水中インフラのスマート化、水中セキュリティの強化、さらには地球外の氷の下の海(例えば木星の衛星エウロパなど)を探査する宇宙探査ミッションへの応用も視野に入っております。一方で、水中通信の安定性、高水圧・低温環境への対応、電力供給の限界といった技術的課題や、国際的な法整備、倫理的課題への対応も今後の重要なテーマとなるでしょう。水中ロボットは、人類が未だ知り得ない広大な水中世界を解き明かし、持続可能な社会の実現に貢献する上で、ますます不可欠な存在となっていくことと存じます。