単顆人工膝関節 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

単顆人工膝関節市場レポートは、ベアリング設計(固定ベアリング、可動ベアリング)、固定タイプ(セメント固定、セメントレス固定、ハイブリッド)、手術手技(従来型、ロボット支援、コンピュータナビゲーション)、エンドユーザー(病院、整形外科専門クリニック、外来手術センター(ASC))、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

単顆人工膝関節置換術(Unicompartmental Knee Prosthesis、以下UKA)市場は、関節温存手術への着実な移行を背景に、堅調な成長を遂げています。本レポートは、2025年から2030年までの市場規模、成長トレンド、主要な促進要因と抑制要因、そして地域およびセグメント別の詳細な分析を提供いたします。

市場規模と成長予測

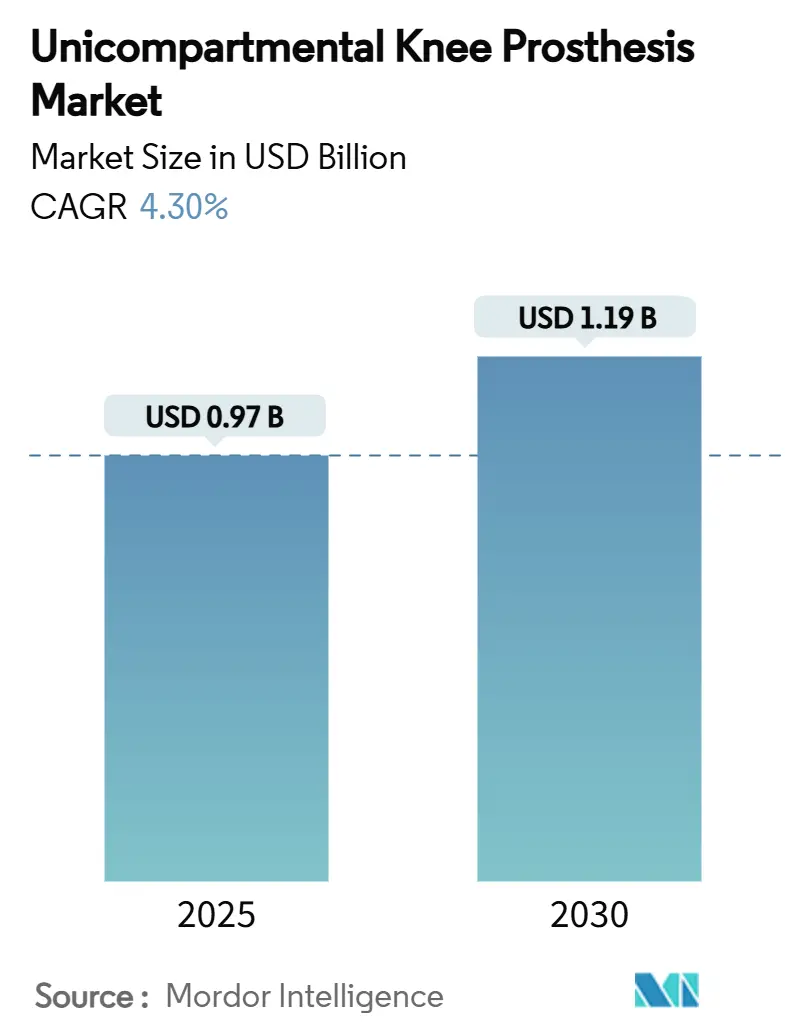

UKA市場は、2025年に0.97億米ドルの規模に達し、2030年までに4.30%の年平均成長率(CAGR)で拡大し、1.19億米ドルに達すると予測されています。この成長は、セメントレス固定、可動ベアリング運動学、ロボット支援の精度を組み合わせた技術革新によって支えられています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長率を示すと見込まれています。

市場の動向と洞察(促進要因)

UKA市場の成長を牽引する主な要因は以下の通りです。

1. 高齢化および肥満人口における単顆変形性膝関節症の有病率上昇: 平均寿命の延伸と肥満率の増加に伴い、孤立性内側コンパートメント疾患の発生率が加速しています。特に65歳未満の活動的な患者は、早期の全人工膝関節置換術(TKA)ではなく、軟骨温存オプションを求める傾向が強く、UKAの需要を高めています。

2. TKAと比較した迅速なリハビリテーションと優れた運動機能: UKAはTKAと比較して脛骨の骨温存と固有の靭帯張力を維持し、術後6ヶ月以内に最大100%のスポーツ復帰率を達成できることが示されています。これにより、回復期間が短縮され、外来手術への移行が加速しています。

3. インプラント設計の改善による生存率向上: 添加製造技術による高多孔性Ti6Al4V表面は、迅速な骨統合を促進し、セメント関連の失敗モードを排除します。可動ベアリングは接触応力を分散させ、自然な滑り運動を模倣することで、患者満足度を高めています。また、患者固有のガイドがインプラントと組み合わされることで、手術結果のばらつきが減少しています。

4. 新興市場における部分膝関節置換術へのアクセスと償還の拡大: アジア太平洋地域などの新興市場では、医療インフラの改善と高齢化の進展により、部分膝関節置換術へのアクセスが拡大し、償還政策も整備されつつあります。

5. 外来手術センター(ASC)に有利な償還政策: 米国メディケアが膝関節形成術を「入院のみ」リストから削除し、部分膝関節置換術に有利な診断関連群(DRG)の更新を行ったことで、ASCはUKAのグローバル支払いにおいてより高いシェアを保持できるようになりました。これにより、ASCでの外来手術件数が加速しています。

6. 患者固有の3Dプリント切削ガイドによる外科医の学習曲線の短縮: 患者固有の3Dプリント切削ガイドは、脛骨傾斜と大腿骨回転を標準化し、外科医の学習曲線を短縮することで、低頻度手術を行う外科医と高頻度手術を行う外科医間の結果のばらつきを縮小しています。

市場の抑制要因

市場の成長を妨げる要因も存在します。

1. TKAと比較して歴史的に高い再置換率と失敗率: 長期的な登録データでは、UKAの15年生存率がTKAに比べて約20%低いという過去の統計が、外科医の慎重な姿勢に影響を与えています。

2. 厳格な患者選択基準による対象患者層の限定: 孤立性コンパートメント疾患、ACLの損傷がないこと、限定的な変形といった古典的な適応基準は、変形性膝関節症患者の最大85%を除外してきました。これにより、市場規模が限定されています。

3. 米国以外の地域における支払い側の消極性やDRGコーディングのばらつき: ヨーロッパやアジア太平洋地域では、支払い側の消極性やDRGコーディングのばらつきが、UKAの普及を遅らせる要因となっています。

4. セメントレスUKA用チタン粉末の供給制約: 添加製造に使用されるチタン粉末の供給制約が、セメントレスUKAのプレミアムセグメントの普及に短期的な影響を与える可能性があります。

セグメント分析

* ベアリング設計別:

* 固定ベアリングシステムは2024年の収益の67.8%を占めましたが、可動ベアリングシステムは2030年までに4.9%のCAGRで最も速い成長を遂げると予測されています。固定ベアリングは高い5年生存率を示しますが、可動ベアリングは優れた運動機能と高い患者満足度を提供し、特にひざまずく動作が重要なアジア太平洋市場で受け入れられています。最近の設計改良により、可動ベアリングの脱臼リスクが低減され、セメントレス革新の最前線に位置付けられています。

* 固定タイプ別:

* セメント固定インプラントは2024年のボリュームの72.6%を占めましたが、セメントレス設計は4.7%のCAGRで拡大すると予測されています。これは、多孔性チタンの骨統合に対する信頼の高まりと、骨温存技術への世代的な移行を反映しています。セメントレスは手術時間の短縮や止血帯使用時間の短縮といった利点があり、外来手術環境で特に注目されています。

* 手術手技別:

* 2024年の手術の80.4%は従来の手動器具によって行われましたが、ロボット支援手術は5.7%のCAGRで最も急速に拡大しています。ロボット支援は、機械軸、脛骨傾斜、関節線回復のばらつきを半減させることが示されており、DePuy SynthesのVELYSソリューションのように、CTスキャン不要の画像レスナビゲーションも登場しています。ロボット支援は外科医の学習曲線を短縮し、高精度な結果をもたらすことで、その価値提案を強化しています。

* エンドユーザー別:

* 病院は2024年に60.4%のシェアを維持しましたが、外来手術センター(ASC)が5.5%のCAGRで最も速い成長を遂げています。ASCは、バンドル支払いインセンティブと最小限の宿泊規則を活用し、健康なUKA候補者のデフォルトの場所となっています。ASCは入院病棟と比較して感染率が最大50%低いと報告されており、支払い側の品質指標とも合致しています。

地域分析

* 北米: 2024年の収益シェアの40.3%を占める最大の市場であり、堅牢な登録制度、積極的なASCへの移行、ロボットプラットフォームの早期採用により、イノベーションのテストベッドとしての地位を確立しています。メディケア政策の変更が市場の勢いを後押ししています。

* ヨーロッパ: 第2位の市場であり、共同登録制度が償還委員会にエビデンスを提供しています。スイス、ドイツ、英国の製造拠点が設計サイクルを促進していますが、厳格な調達プロトコルがセメントレスの普及を遅らせる要因となっています。

* アジア太平洋: 5.2%のCAGRで最も速い成長を遂げています。高齢化、肥満の増加、病院の近代化が背景にあります。日本と韓国はロボット支援UKAのパイオニアであり、中国のティア2都市も関節形成術センターへの投資を進めています。インドでは、過去のインプラント危機を受けて、より厳格な市販後監視が求められており、これがセメントレスやロボット技術の普及に影響を与えています。

競争環境

単顆人工膝関節置換術市場は、大手多国籍企業と機敏な専門企業が共存する中程度の集中度を示しています。Zimmer BiometはOxfordフランチャイズを通じて優位性を確立し、StrykerはMako 4プラットフォームでロボットエコシステムを構築しています。DePuy SynthesはVELYSの画像レスワークフローで市場を狙っています。MedactaやConforMISのような専門企業は、運動学的アライメントや患者固有の3Dプリントガイドを通じてニッチ市場を開拓しています。競争は、インプラント、消耗品、ナビゲーション、データ、アフターサービスを含むポートフォリオの完全性が、単価よりも主要な入札基準となる方向にシフトしています。

最近の業界動向

* 2025年3月: Johnson & Johnson MedTechは、AAOS 2025で内側および外側部分膝関節用のVELYSロボットソリューションを発表し、ATTUNEおよびSIGMA HPインプラントとの画像レスナビゲーション統合を強調しました。

* 2025年3月: StrykerはMako 4 SmartRoboticsシステムを発表し、累計150万件のロボット膝関節手術が臨床的牽引力の証拠であると述べました。

* 2024年11月: Zimmer Biometは、米国で最初で唯一のセメントレス部分インプラントであるOxford Cementless Partial KneeのFDA承認を取得しました。

* 2024年6月: DePuy Synthesは、VELYSの単顆用途での510(k)承認を取得し、全膝関節以外のロボット適用範囲を拡大しました。

まとめ

単顆人工膝関節置換術市場は、技術革新、人口動態の変化、および医療政策の進化によって、今後も着実な成長が見込まれます。特に、ロボット支援手術やセメントレスインプラントの普及、外来手術センターへの移行が、市場の主要な推進力となるでしょう。一方で、歴史的な課題や厳格な患者選択基準、地域ごとの規制の違いが、市場の成長速度に影響を与える可能性があります。競争は激化しており、企業は包括的なソリューションと革新的な技術を提供することで、市場での地位を確立しようとしています。

本レポートは、単顆人工膝関節プロテーゼの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、市場機会まで、広範な情報が網羅されています。

市場規模に関して、単顆人工膝関節プロテーゼ市場は2025年に0.97億米ドルに達し、2030年には1.19億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.3%と見込まれており、特にセメントレス固定とロボット支援手術の普及が成長を牽引する主要因となっています。

市場の成長を促進する主な要因としては、高齢化および肥満人口における単顆変形性膝関節症の有病率の上昇が挙げられます。また、全人工膝関節置換術(TKA)と比較して、より迅速なリハビリテーションと優れた運動機能が期待できる点も重要です。インプラント設計の改善、特にモバイルベアリング、セメントレス、高多孔性チタンなどの技術革新は、インプラントの生存率向上に貢献しています。さらに、新興市場における部分膝関節手術へのアクセスと償還の拡大、外来手術センター(ASC)における部分膝関節手術の増加を加速させる有利な償還政策、そして患者固有の3Dプリント切削ガイドによる外科医の学習曲線の短縮も、市場拡大の推進力となっています。

一方で、市場の成長を抑制する要因も存在します。過去にはTKAと比較して再置換術や失敗率が高かったこと、厳格な患者選択基準により適格な患者層が限定されること、米国以外の地域における支払い側の消極的な姿勢やDRG(診断群分類)コーディングのばらつきが普及を遅らせていること、そしてセメントレスUKA用チタン粉末の積層造形における供給制約などが挙げられます。

本レポートでは、市場をベアリングデザイン(固定型、可動型)、固定タイプ(セメント固定、セメントレス固定、ハイブリッド)、手術手技(従来型、ロボット支援型、コンピューターナビゲーション型)、エンドユーザー(病院、整形外科専門クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。特に、地域別ではアジア太平洋地域が5.2%のCAGRで最も急速に成長しており、高齢化人口、入院期間の短縮、インフラ整備が普及を加速させています。エンドユーザー別では、外来手術センター(ASC)が5.5%のCAGRで最も成長が速いセグメントであり、有利な償還制度と迅速な退院プロトコルがその要因となっています。

技術的な側面では、セメントレスインプラントとセメント固定オプションを10年間で比較したランダム化データでは、ポリエチレン摩耗は年間0.06mmと同一であることが示されています。セメントレスは、セメント関連の合併症を回避し、手術時間を短縮できるという利点があります。また、ロボットシステムは、高容量センターにおいて初期設備投資を低い再置換率で相殺できるため、経済的に有利であることが10年間の分析で示されています。

競争環境の章では、市場集中度、市場シェア分析、そしてZimmer Biomet、Stryker Corporation、DePuy Synthes(Johnson & Johnson)、Smith + Nephew、Medacta Internationalなど、主要な市場プレイヤーの詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

以上これにより、企業は新たな成長機会を特定し、効果的な戦略を策定することが可能となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者および肥満人口における単顆型変形性関節症の有病率の増加

- 4.2.2 人工膝関節全置換術(TKA)と比較して、より迅速なリハビリテーションと優れた運動学

- 4.2.3 インプラント設計の改善(可動ベアリング、セメントレス、高多孔性チタン)による生存率の向上

- 4.2.4 新興市場における部分膝関節手術へのアクセスと償還の拡大

- 4.2.5 ASCに優しい償還政策による外来部分膝関節手術件数の加速

- 4.2.6 患者固有の3Dプリント切削ガイドによる外科医の学習曲線の短縮

- 4.3 市場の阻害要因

- 4.3.1 TKAと比較して、過去の再置換および失敗率が高い

- 4.3.2 厳格な患者選択基準が対象コホートの規模を制限

- 4.3.3 米国外での支払い側の消極性/DRGコーディングのばらつきが導入を遅らせる

- 4.3.4 セメントレスUKA用積層造形チタン粉末の供給制約

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規研究

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ベアリング設計別

- 5.1.1 固定ベアリング

- 5.1.2 可動ベアリング

- 5.2 固定タイプ別

- 5.2.1 セメント固定

- 5.2.2 セメントレス固定

- 5.2.3 ハイブリッド

- 5.3 手術手技別

- 5.3.1 従来型(手動)

- 5.3.2 ロボット支援

- 5.3.3 コンピュータナビゲーション(非ロボット)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 整形外科専門クリニック

- 5.4.3 外来手術センター(ASC)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(世界レベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 Zimmer Biomet

- 6.3.2 Stryker Corporation

- 6.3.3 DePuy Synthes (Johnson & Johnson)

- 6.3.4 Smith + Nephew

- 6.3.5 Medacta International

- 6.3.6 MicroPort Orthopedics

- 6.3.7 ConforMIS

- 6.3.8 Corin Group

- 6.3.9 Exactech

- 6.3.10 LimaCorporate

- 6.3.11 Enovis (DJO)

- 6.3.12 Arthrex

- 6.3.13 Waldemar LINK

- 6.3.14 B. Braun Aesculap

- 6.3.15 United Orthopedic Corporation

- 6.3.16 Mathys Ltd

- 6.3.17 Biometic Ortho

- 6.3.18 AK Medical

- 6.3.19 Baumer SA

- 6.3.20 Suzhou Xinrong Best

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

単顆人工膝関節置換術は、膝関節の変形性関節症において、関節の一部のみが損傷している場合に、その損傷部位のみを人工関節に置き換える手術を指します。膝関節は内側顆、外側顆、膝蓋大腿関節の三つのコンパートメントから構成されており、この手術は通常、内側または外側コンパートメントのいずれか一方に限定された変性に対して行われます。全人工膝関節置換術(TKA)が膝関節全体を人工関節に置き換えるのに対し、単顆人工膝関節置換術は健康な組織や靭帯を温存できる点が最大の特徴です。これにより、より自然な膝の動きや感覚を維持しやすく、術後の回復も早いとされています。手術の主な目的は、膝の痛みを取り除き、関節機能を改善し、患者様の生活の質を向上させることにあります。

単顆人工膝関節にはいくつかの種類がございます。まず、対象となる部位によって、最も一般的な内側単顆人工膝関節置換術、比較的稀な外側単顆人工膝関節置換術、そして膝蓋大腿関節に特化した膝蓋大腿人工関節置換術に分類されます。次に、人工関節のベアリング(可動部)の種類によって、固定型と可動型がございます。固定型は、ポリエチレンインサートが脛骨コンポーネントにしっかりと固定されており、安定性が高いのが特徴です。一方、可動型はポリエチレンインサートが脛骨コンポーネント上でわずかに可動することで、より生理的な膝の動きを再現しやすいとされますが、脱臼のリスクも考慮されることがあります。使用される材料は、主に金属(コバルトクロム合金やチタン合金など)と高分子ポリエチレンの組み合わせです。

この手術の主な適応症は、膝関節の内側または外側コンパートメントに限定された変形性関節症、あるいは特発性骨壊死です。患者様の選択基準としては、変形が単一のコンパートメントに限定されていること、関節の安定性が保たれていること(特に前十字靭帯の機能が良好であること)、関節の可動域が比較的良好であること、そして重度の炎症や感染がないことなどが挙げられます。近年では、患者様の年齢や活動レベルも考慮されますが、若年層への適応も拡大傾向にあります。単顆人工膝関節置換術の利点としては、手術の侵襲が少ないこと、術後の回復が早いこと、出血量が少ないこと、入院期間が短いこと、より自然な膝の感覚が得られること、そして将来的に全人工膝関節置換術への移行が比較的容易であることなどが挙げられます。一方で、適応が限定的であることや、全人工膝関節置換術と比較して再置換率がやや高い可能性、手術手技の習熟が必要であることなどが欠点として挙げられます。

関連技術の進歩も、単顆人工膝関節置換術の発展に大きく寄与しています。低侵襲手術(MIS: Minimally Invasive Surgery)は、小さな切開で行われ、筋肉や腱への損傷を最小限に抑えることで、術後の痛みを軽減し、早期回復を促進します。単顆人工膝関節置換術は、元々MISに適した手術であると言えます。また、ナビゲーションシステムは、術中に骨の切除量やインプラントの設置角度をリアルタイムで正確にガイドし、手術の精度を飛躍的に高めます。さらに、ロボット支援手術は、ロボットアームが術者の指示に基づいて骨切除をミリ単位で正確に行い、ヒューマンエラーを減少させ、インプラントの最適な位置決めを可能にすることで、長期的な成績の向上が期待されています。インプラントデザインも進化しており、より生理的な動きを追求したデザインや、耐久性の高い材料、骨との生体適合性を高める表面処理などが開発されています。術前計画ソフトウェアも、CTやMRIデータを用いて3Dモデルを作成し、術前に詳細な手術計画を立てることで、手術の効率と精度を向上させています。

市場背景としては、高齢化社会の進展に伴い、変形性膝関節症の患者数が増加しており、人工膝関節置換術全体の需要が高まっています。単顆人工膝関節置換術は、全人工膝関節置換術と比較してまだ実施件数は少ないものの、その低侵襲性、早期回復、自然な感覚といった利点が広く認識されるにつれて、選択肢としての注目度が高まっています。特に、活動性の高い患者様や、膝の変形が一部に限定されている患者様からの需要が増加傾向にあります。医療技術の進歩、特にMIS、ナビゲーション、ロボット支援といった技術の普及により、手術の安全性と成績が向上し、術者側の単顆人工膝関節置換術への抵抗感が減少していることも、市場拡大の一因となっています。しかし、全人工膝関節置換術に比べて手術手技がより繊細であり、適切な患者選択が重要であるため、専門性の高い医療機関での実施が中心となっているのが現状です。

将来展望としては、単顆人工膝関節置換術の適応がさらに拡大する可能性を秘めています。ロボット支援手術やナビゲーションシステムの普及により、手術の精度が向上し、より多くの患者様がこの手術の恩恵を受けられるようになるでしょう。若年層や活動性の高い患者様への適応もさらに拡大すると予想されます。インプラントの進化も継続し、耐久性、生体適合性、機能性をさらに高めた新素材やデザインの開発が進むと見込まれます。将来的には、個々の患者様の骨形状に合わせたカスタムメイドインプラントや、より自然な関節運動を再現するインプラントが登場するかもしれません。手術手技の標準化、技術支援ツールの普及、インプラントの改良により、単顆人工膝関節置換術の長期的な再置換率がさらに低下し、全人工膝関節置換術に匹敵する、あるいはそれを上回る成績が期待されます。術後リハビリテーションの最適化も進み、個別化されたプログラムの開発により、術後の機能回復がさらに促進され、患者様の満足度が向上するでしょう。また、術前計画、患者選択、術後評価など、様々な段階でAIが活用され、よりパーソナライズされた医療が提供される可能性もございます。一方で、手術手技の習熟には時間がかかるため、術者のトレーニングと教育の重要性は引き続き高く、単顆人工膝関節置換術の長期的な費用対効果に関するさらなる研究も求められています。