一方向テープ市場の規模・シェア分析、成長トレンドと予測 (2026年~2031年)

一方向テープ市場レポートは、強化材タイプ(ガラス繊維、炭素繊維、その他)、基材(PEEK、ポリアミド、ポリプロピレン、ポリカーボネート、PPS、その他)、接着剤タイプ(エポキシ、ポリウレタン、その他)、エンドユーザー産業(航空宇宙・防衛、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)ベースです。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

単一方向テープ市場の概要

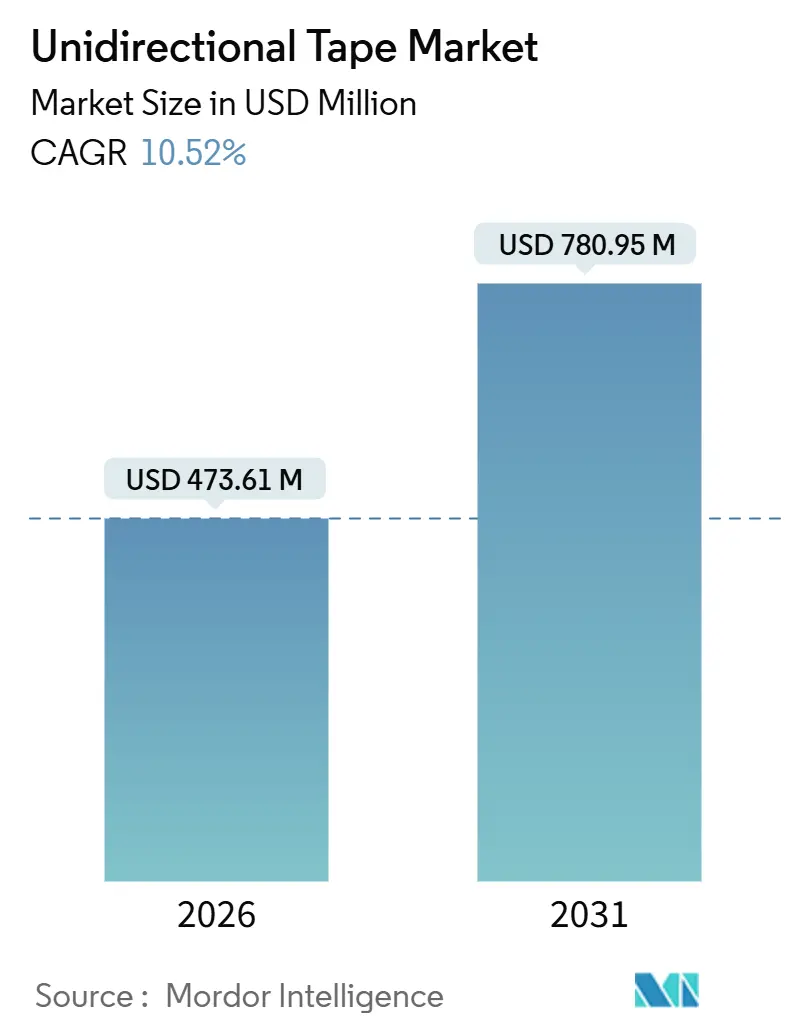

単一方向テープ市場は、2026年に4億7,361万米ドルと推定され、2031年までに7億8,095万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は10.52%です。この市場の成長は、航空宇宙大手、自動車OEM、風力タービンメーカーからの、構造重量の削減と生産効率の向上に対する継続的な需要に支えられています。高性能用途では炭素繊維が主要な強化材であり続けていますが、ガラス繊維はコスト優位性と許容可能な弾性率により、洋上風力ブレードで急速に台頭しています。自動車の衝突構造ではポリアミドマトリックスが優勢ですが、熱可塑性PEEKは高温の航空宇宙ダクトで支持を集めています。アジア太平洋地域は、中国の風力ブレード投資と日本の炭素繊維生産能力の拡大を背景に、生産の中心地として浮上しています。また、熱可塑性樹脂の統合に関する最近の特許活動は、より高速なオートクレーブ不要の加工経路に関する知的財産を確保するための既存企業間の競争を示唆しています。最も急速に成長している市場および最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

主要なレポートのポイント

* 強化材タイプ別: 2025年には炭素繊維が58.42%の収益シェアを占め、ガラス繊維は2031年までに9.25%のCAGRで成長すると予測されています。

* 裏打ち材別: 2025年にはポリアミドが31.36%のシェアを占め、PEEKは2031年までに9.68%のCAGRで拡大すると予測されています。

* 接着剤タイプ別: 2025年の量でエポキシが64.27%を占め、ポリウレタンは2031年までに9.12%のCAGRで進展しています。

* 最終用途産業別: 航空宇宙・防衛が2025年に39.48%の収益シェアを占め、2031年までに10.69%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に44.53%のシェアを占め、2031年までに10.88%のCAGRで上昇すると予測されています。

市場のトレンドと洞察(推進要因)

* 次世代ナローボディ航空機における複合材需要の急増: エアバスA321XLRやボーイング737 MAXなどのプログラムでは、機体重量を削減するため、胴体パネル、桁、床梁に炭素繊維テープの使用が増加しています。NASAのHiCAM試験では、自動テープ積層が胴体セクションのサイクルタイムを大幅に短縮できることが示され、高速生産の可能性が強調されています。FAA AC 20-107BおよびEASA AMC 20-29に基づく認定を持つサプライヤーは優位性を獲得し、既存企業にとって参入障壁となっています。ナローボディジェット機が将来の納入の大部分を占めると予想されるため、複合材含有量のわずかな増加でも、単一方向テープ市場に大きな需要をもたらします。2026年から2027年にかけて予想される認証マイルストーンは、需要予測をさらに裏付けています。(CAGR予測への影響:+2.8%)

* 800V EVプラットフォームにおけるOEMの積極的な軽量化: 航続距離の延長、充電時間の短縮、全体的な性能向上を目指し、自動車メーカーはバッテリーエンクロージャー、シャシー部品、ボディパネルなどに軽量複合材の採用を加速させています。特に、単一方向テープは、高い強度対重量比と設計の柔軟性から、構造部品の強化に不可欠な材料となっています。テスラ、ポルシェ、ヒョンデなどの主要EVメーカーは、次世代モデルで複合材の使用を拡大しており、これにより単一方向テープの需要が大幅に増加すると見込まれます。(CAGR予測への影響:+2.5%)

* 風力タービンブレードの大型化と高性能化: 再生可能エネルギーへの世界的な移行に伴い、風力タービンブレードはより長く、より効率的になっています。この大型化は、ブレードの構造的完全性を維持しつつ重量を最小限に抑えるために、単一方向炭素繊維テープやガラス繊維テープなどの高性能複合材の需要を促進しています。特にオフショア風力発電プロジェクトでは、極端な環境条件下での耐久性と信頼性が求められるため、これらの先進材料の採用が不可欠です。GE Haliade-XやSiemens Gamesa SG 14-222 DDのような次世代タービンは、複合材の含有量を大幅に増やしており、単一方向テープ市場の成長を牽引しています。(CAGR予測への影響:+2.2%)

* 航空宇宙・防衛分野における軽量化と性能向上への継続的な注力: 燃料効率の向上、ペイロード容量の増加、および運用コストの削減は、航空宇宙および防衛産業における主要な推進要因です。これらの目標を達成するために、航空機構造、ミサイル、衛星、および無人航空機(UAV)において、金属部品から高性能複合材への置き換えが加速しています。単一方向テープは、その優れた強度と剛性により、翼、胴体、尾翼、およびその他の構造部品に広く使用されています。F-35戦闘機やボーイング787などのプログラムは、複合材の広範な使用の成功例であり、今後の軍用および民間航空機の開発においても、この傾向は続くと予想されます。(CAGR予測への影響:+1.8%)

市場のトレンドと洞察(課題)

* 原材料価格の変動とサプライチェーンの不安定性: 炭素繊維やガラス繊維などの主要な原材料の価格は、石油化学製品の価格変動や地政学的要因に大きく影響されます。これらの原材料価格の不安定性は、単一方向テープの製造コストに直接影響を与え、最終製品の価格設定に不確実性をもたらします。また、COVID-19パンデミックやウクライナ紛争のような予期せぬ出来事は、グローバルサプライチェーンに混乱をもたらし、原材料の供給不足やリードタイムの延長を引き起こす可能性があります。これにより、生産計画の遅延やコスト増加が発生し、市場の成長を阻害する可能性があります。(CAGR予測への影響:-1.5%)

* 高コストと製造プロセスの複雑さ: 単一方向テープ、特に炭素繊維ベースのテープは、従来の金属材料と比較して製造コストが高い傾向にあります。これは、原材料自体のコストに加え、高度な製造技術と設備が必要であるためです。自動テープ積層(ATL)や自動繊維配置(AFP)などのプロセスは、初期投資が大きく、熟練した労働力が必要です。これらの高コストと製造プロセスの複雑さは、特に中小企業にとって参入障壁となり、市場の普及を制限する可能性があります。コスト削減のための技術革新が進められていますが、依然として大きな課題です。(CAGR予測への影響:-1.2%)

* リサイクルと廃棄に関する環境規制の強化: 複合材は、その優れた性能特性を持つ一方で、リサイクルが困難であるという課題を抱えています。熱硬化性複合材は一度硬化すると再成形が難しく、埋め立て処分されることが多いため、環境への影響が懸念されています。世界中で環境意識が高まり、循環型経済への移行が求められる中、複合材のリサイクルに関する規制が強化される可能性があります。これにより、メーカーはより持続可能な材料やリサイクル技術への投資を余儀なくされ、コスト増加や製品設計の変更が必要となる可能性があります。リサイクル技術の進歩は期待されますが、現時点では市場成長の足かせとなる可能性があります。(CAGR予測への影響:-0.8%)

市場のトレンドと洞察(機会)

* 水素貯蔵タンクおよび燃料電池システムにおける需要の拡大: クリーンエネルギーへの移行が進む中で、水素は将来の主要なエネルギーキャリアとして注目されています。水素自動車、列車、船舶、航空機など、様々なモビリティ分野で水素燃料電池システムと高圧水素貯蔵タンクの開発が進められています。これらのタンクは、軽量かつ高強度である必要があり、単一方向炭素繊維テープがその製造に不可欠な材料となっています。特にタイプIV複合材タンクは、金属ライナーを複合材で補強することで、軽量化と安全性を両立させています。水素インフラの整備と技術の成熟に伴い、この分野での単一方向テープの需要は飛躍的に増加すると予想されます。(CAGR予測への影響:+3.0%)

* 建設およびインフラ分野における補強材としての応用拡大: 橋梁、建物、トンネルなどのインフラ構造物の老朽化対策や耐震補強において、単一方向テープが注目されています。炭素繊維やガラス繊維のテープは、既存のコンクリート構造物に適用することで、強度、剛性、耐久性を大幅に向上させることができます。特に、地震多発地域や腐食環境下にある構造物において、その軽量性と優れた機械的特性が評価されています。従来の鋼材補強と比較して、施工が容易で工期を短縮できる利点もあり、今後、老朽化したインフラの改修プロジェクトや新規建設において、単一方向テープの採用が拡大する可能性があります。(CAGR予測への影響:+1.5%)

* スポーツ用品およびレジャー産業における高性能化の追求: 自転車、テニスラケット、ゴルフシャフト、スキー板、釣り竿などのスポーツ用品では、軽量化と性能向上が常に求められています。単一方向テープは、これらの製品の強度、剛性、振動吸収性を最適化するために広く使用されています。例えば、ロードバイクのフレームやホイールでは、炭素繊維単一方向テープが軽量化とパワー伝達効率の向上に貢献しています。消費者の高性能製品への需要が高まるにつれて、スポーツ用品メーカーはより高度な複合材ソリューションを追求し、単一方向テープの需要をさらに押し上げると予想されます。(CAGR予測への影響:+1.0%)

市場のトレンドと洞察(脅威)

* 代替材料との競争激化: 単一方向テープは多くの利点を持つ一方で、アルミニウム合金、チタン合金、高強度鋼などの従来の金属材料や、他の種類の複合材(例:織物、不織布)との競争に直面しています。これらの代替材料は、特定の用途においてコスト効率や製造の容易さで優位性を持つ場合があります。特に、コストが重視される用途では、単一方向テープの高コストが採用の障壁となることがあります。また、新しい金属合金やハイブリッド材料の開発も進んでおり、単一方向テープの市場シェアを脅かす可能性があります。メーカーは、性能とコストのバランスを最適化し、特定のニッチ市場での優位性を確立する必要があります。(CAGR予測への影響:-1.0%)

* 技術的な複雑さと標準化の欠如: 単一方向テープの製造と応用は、高度な技術と専門知識を必要とします。材料の選択、積層角度、硬化プロセスなど、多くのパラメータが最終製品の性能に影響を与えます。この技術的な複雑さは、特に新規参入企業や経験の浅いユーザーにとって、導入の障壁となる可能性があります。また、業界全体での標準化された試験方法や設計ガイドラインが不足していることも、普及を妨げる要因となっています。標準化の欠如は、製品の互換性や品質保証に関する課題を引き起こし、市場の成長を鈍化させる可能性があります。(CAGR予測への影響:-0.7%)

* 知的財産権侵害のリスク: 単一方向テープの製造技術や特定の配合は、多くの企業にとって重要な知的財産です。市場が成長するにつれて、模倣品や知的財産権侵害のリスクが高まる可能性があります。特に新興市場では、知的財産権の保護が不十分な場合があり、これにより技術開発への投資意欲が減退したり、市場競争が不公平になったりする可能性があります。企業は、特許保護を強化し、知的財産権侵害に対して積極的に対応する必要がありますが、これはコストと時間を要するプロセスであり、市場の健全な発展を阻害する可能性があります。(CAGR予測への影響:-0.5%)

主要企業

* Hexcel Corporation

* Toray Industries, Inc.

* Teijin Limited

* SGL Carbon SE

* Mitsubishi Chemical Corporation

* Solvay S.A.

* Chomarat Group

* Gurit Holding AG

* Cytec Solvay Group

* Hyosung Advanced Materials

* Nippon Graphite Fiber Corporation

* Formosa Plastics Corporation

* DowAksa

* Zoltek Corporation (Toray Group)

* SABIC

* BASF SE

* Evonik Industries AG

* Arkema S.A.

* Covestro AG

* Lanxess AG

これらの企業は、単一方向テープ市場において、研究開発、製造、販売、および技術革新において重要な役割を果たしています。彼らは、航空宇宙、自動車、風力エネルギー、スポーツ用品など、様々な最終用途産業のニーズに応えるために、幅広い製品ポートフォリオとソリューションを提供しています。競争環境は激しく、企業は技術革新、コスト効率、サプライチェーンの最適化を通じて市場シェアを拡大しようとしています。戦略的提携、M&A、および新製品開発も、市場での競争力を維持するための重要な手段となっています。

このレポートは、一方向性テープ市場に関する詳細な分析を提供しています。一方向性テープは、主に炭素繊維またはガラス繊維をベースとした複合材料であり、自動車産業および航空宇宙産業で最も一般的に利用されています。

1. 調査範囲と市場定義

本調査は、補強材の種類、バッキング材、接着剤の種類、最終用途産業、および地域別に市場をセグメント化しています。補強材の種類ではガラス繊維、炭素繊維、その他の補強材が、バッキング材ではポリエーテルエーテルケトン(PEEK)、ポリアミド(PA)、ポリプロピレン(PP)、ポリカーボネート(PC)、ポリフェニレンスルフィド(PPS)、その他のバッキング材が分析対象です。接着剤の種類ではエポキシ、ポリウレタン、その他の接着剤が調査されています。最終用途産業としては、航空宇宙・防衛、自動車、スポーツ・レジャー、産業、風力エネルギー、その他の最終用途産業が含まれます。地域別では、アジア太平洋(中国、日本、韓国、インドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、南米、中東・アフリカの17主要国における市場規模と予測が、収益(USD)に基づいて提供されています。

2. エグゼクティブサマリーと市場規模

一方向性テープ市場は、2026年の4億7,361万米ドルから、2031年には7億8,095万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.52%と見込まれています。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 次世代ナローボディ航空機における複合材料需要の急増。

* 800V EVプラットフォーム向けOEMによる積極的な軽量化目標。

* 中国の風力ブレード工場における自動テープ積層ラインの台頭。

* 水素圧力容器向け熱可塑性一方向性テープの認証取得。

* レーダー透過構造およびステルス・キットに対する防衛分野の要件。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* PAN前駆体供給に起因する炭素繊維価格の継続的な変動。

* ティア2自動車サプライヤーにおけるAFP(自動繊維配置)装置の導入率の低さ。

* 欧州におけるリサイクルおよび使用済み製品に関する規制強化(インフラ不足)。

5. 主要セグメントの動向

* 補強材の種類: 炭素繊維は、その高い剛性対重量比により、2025年の収益の58.42%を占め、現在の需要を牽引しています。

* 接着剤の種類: エポキシに加えて、ポリウレタンテープが9.12%のCAGRで成長しており、その低い硬化温度が自動車ティア1サプライヤーのエネルギーコスト削減に貢献しています。

* 地域別: アジア太平洋地域は、2025年に44.53%の市場シェアを占める最大の消費地域であり、10.88%という最速のCAGRで成長すると予測されています。これは、中国の風力ブレード自動化、日本の炭素繊維生産能力、および韓国のEVプラットフォームが複合的に寄与しているためです。一方、欧州では、リサイクル規制の厳格化、複合材料リサイクルインフラの不足、炭素繊維価格の変動が市場拡大の課題となっています。

6. 競争環境

レポートでは、Barrday Inc.、BASF、Celanese Corporation、Hexcel Corporation、Mitsui Chemicals Inc.、SABIC、SGL Carbon、Solvay、TEIJIN LIMITED、TORAY INDUSTRIES INC.など、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に記述されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、提供されたレポート詳細の要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 次世代ナローボディ航空機における複合材料需要の急増

- 4.2.2 800V EVプラットフォームにおけるOEMの積極的な軽量化目標

- 4.2.3 中国の風力ブレード工場における自動テープ敷設ラインの台頭

- 4.2.4 水素圧力容器用熱可塑性一方向テープの認証

- 4.2.5 レーダー透過構造およびステルス・キットに対する防衛要件

-

4.3 市場の阻害要因

- 4.3.1 PAN前駆体供給に起因する炭素繊維価格の継続的な変動

- 4.3.2 ティア2自動車サプライヤーにおけるAFP装置の低い普及率

- 4.3.3 EUにおけるリサイクルおよび使用済み製品に関する規制の強化(インフラ不足)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 消費者の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 強化タイプ別

- 5.1.1 ガラス繊維

- 5.1.2 炭素繊維

- 5.1.3 その他の強化タイプ

-

5.2 裏打ち材別

- 5.2.1 ポリエーテルエーテルケトン (PEEK)

- 5.2.2 ポリアミド (PA)

- 5.2.3 ポリプロピレン (PP)

- 5.2.4 ポリカーボネート (PC)

- 5.2.5 ポリフェニレンスルフィド (PPS)

- 5.2.6 その他の裏打ち材

-

5.3 接着剤タイプ別

- 5.3.1 エポキシ

- 5.3.2 ポリウレタン

- 5.3.3 その他の接着剤タイプ

-

5.4 最終用途産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 スポーツおよびレジャー

- 5.4.4 産業

- 5.4.5 風力エネルギー

- 5.4.6 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Barrday Inc.

- 6.4.2 BASF

- 6.4.3 BUFA Thermoplastic Composites GmbH & Co. KG

- 6.4.4 Celanese Corporation

- 6.4.5 DSM

- 6.4.6 Evonik Industries AG

- 6.4.7 Gurit Services AG, Zurich (CH)

- 6.4.8 Hexcel Corporation

- 6.4.9 三井化学株式会社

- 6.4.10 Oxeon AB (TeXtreme)

- 6.4.11 Plastic Reinforcement Fabrics Ltd

- 6.4.12 SABIC

- 6.4.13 SGL Carbon

- 6.4.14 Solvay

- 6.4.15 TCR Composites Inc.

- 6.4.16 帝人株式会社

- 6.4.17 TOPOLO New Materials

- 6.4.18 東レ株式会社

- 6.4.19 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

一方向テープとは、繊維強化プラスチック(FRP)の製造に用いられる中間材料の一種で、特に高強度・高剛性が求められる分野で広く活用されています。その名の通り、強化繊維が特定の「一方向」にのみ引き揃えられ、樹脂(マトリックス)を含浸またはコーティングしてシート状にしたものです。この構造により、繊維の配向方向に極めて高い引張強度や弾性率を発揮することが可能となります。等方性材料では得られない異方性特性を最大限に活用し、軽量化と高性能化を両立させるための重要な素材として位置づけられています。

一方向テープの種類は、主に強化繊維の種類とマトリックス樹脂の種類によって分類されます。強化繊維としては、軽量で非常に高い強度と剛性を持つ炭素繊維(カーボンファイバー)が最も一般的であり、CFRP(炭素繊維強化プラスチック)の主要な材料となります。その他にも、コストパフォーマンスに優れ、電気絶縁性も高いガラス繊維(GFRP用)、耐衝撃性や振動吸収性に優れたアラミド繊維(AFRP用)などが用いられます。マトリックス樹脂には、成形後に硬化し、高い耐熱性や耐薬品性を持つエポキシ樹脂や不飽和ポリエステル樹脂などの熱硬化性樹脂と、加熱により軟化し冷却により硬化するPEEK(ポリエーテルエーテルケトン)やPPS(ポリフェニレンスルフィド)などの熱可塑性樹脂があります。熱可塑性樹脂を用いた一方向テープは、成形時間の短縮やリサイクル性の高さから、近年特に注目を集めています。テープの形態としては、樹脂が含浸済みの「プリプレグテープ」と、繊維のみで後から樹脂を含浸させる「ドライテープ」があり、用途や成形方法に応じて使い分けられます。

一方向テープの用途は多岐にわたります。最も代表的なのは航空宇宙産業で、航空機の主翼、胴体、尾翼、人工衛星の構造材などに使用され、機体の軽量化と燃費向上、ひいてはCO2排出量削減に貢献しています。自動車産業では、車体構造材、シャシー部品、プロペラシャフト、燃料電池車用タンクなどに採用され、燃費向上や電気自動車の航続距離延長に寄与しています。スポーツ・レジャー用品分野では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレーム、スキー板などに用いられ、製品の高性能化と軽量化を実現しています。その他にも、大型化する風力発電ブレードの強度向上、橋梁や建築物の補強材、医療機器(義肢、装具)、産業機械部品、ロボットアーム、ドローンなど、幅広い分野でその特性が活かされています。

関連技術としては、まず成形技術が挙げられます。一方向テープの特性を最大限に引き出すためには、繊維の配向を精密に制御しながら積層・成形する技術が不可欠です。代表的なものに、オートクレーブ成形、RTM(Resin Transfer Molding)、フィラメントワインディング、引抜き成形(Pultrusion)などがあります。近年では、ロボットを用いて一方向テープを自動で積層するAFP(Automated Fiber Placement)やATL(Automated Tape Laying)といった自動繊維配置技術が進化しており、複雑な形状の部品を効率的かつ高精度に製造することが可能になっています。また、材料技術としては、より高強度・高弾性率の炭素繊維や、耐熱性・靭性・接着性に優れた高性能樹脂の開発が進められています。さらに、繊維と樹脂の密着性を高める界面制御技術や、製品の品質を保証するための超音波探傷やX線CTなどの非破壊検査技術も重要な関連技術です。環境負荷低減の観点からは、熱可塑性UDテープのリサイクル技術や、熱硬化性UDテープのケミカルリサイクル技術の開発も進められています。

市場背景としては、世界的な軽量化・高強度化ニーズの高まりを背景に、一方向テープ市場は持続的な成長を続けています。特に、航空宇宙産業における機体軽量化の要求、自動車産業における燃費規制強化や電気自動車の普及、風力発電ブレードの大型化などが市場拡大の主要な牽引役となっています。一方で、炭素繊維を用いた一方向テープは依然として高価であり、製造コストの削減が市場普及の大きな課題となっています。サプライチェーンは、繊維メーカー、樹脂メーカー、プリプレグメーカー、成形加工メーカーが密接に連携しており、特に日本、欧米、中国が主要な生産・消費地域となっています。環境意識の高まりから、リサイクル性や環境負荷の低い材料への関心も高まっており、熱可塑性UDテープへの注目度が増しています。

将来展望としては、まずコストダウンが引き続き重要な課題であり、製造プロセスの効率化、原材料コストの低減、リサイクル技術の確立が求められます。性能面では、さらなる高強度・高剛性化に加え、導電性やセンシング機能の付与といった多機能化が進むと予想されます。用途の拡大も期待されており、建築・土木分野でのインフラ補強、海洋分野での船舶や海洋構造物、エネルギー分野での蓄電システムなど、新たな市場開拓が進むでしょう。また、センシング機能や自己修復機能を持つ「スマートコンポジット」としてのUDテープの開発も進められており、材料自体が状態を監視したり、損傷を自己修復したりする未来の素材としての可能性を秘めています。環境対応としては、バイオマス由来樹脂やリサイクル繊維の活用がさらに進み、持続可能な社会の実現に貢献する素材としての役割が期待されます。デジタル技術との融合も進み、CAE解析による最適設計やAIを活用した品質管理により、開発期間の短縮と製品品質の向上が図られるでしょう。特に、熱可塑性一方向テープは、成形時間の短縮、リサイクル性、自動化適性の高さから、今後自動車分野を中心にその普及が加速すると見込まれています。