統合エンドポイント管理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

統合エンドポイント管理市場レポートは、業界をコンポーネント別(ソリューションとサービス)、展開モード別(オンプレミス、クラウド)、組織規模別(大企業、中小企業(SME))、エンドユーザー産業別(銀行、金融サービス、保険(BFSI)、政府・公共部門、情報技術・通信、ヘルスケア・ライフサイエンスなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合エンドポイント管理(UEM)市場規模、トレンド、シェア、業界予測2030

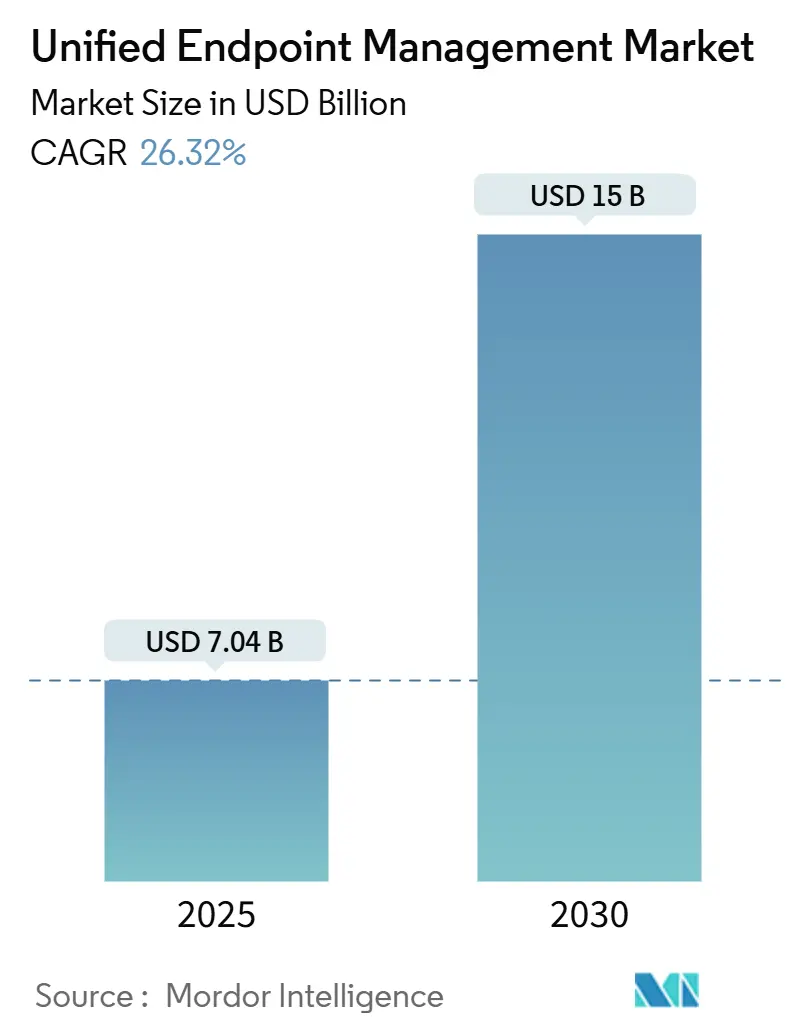

Mordor Intelligenceの調査によると、統合エンドポイント管理(UEM)市場は、2025年に70.4億米ドルの規模に達し、2030年には150億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は26.32%と見込まれています。この市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となっています。主要ベンダーには、IBM Corporation、Microsoft Corporation、Broadcom Inc.、Ivanti Inc.、Citrix Systems Inc.などが挙げられます。

UEM市場の需要は、ハイブリッドワークプレイスにおけるラップトップ、モバイルデバイス、堅牢なIoTセンサー、AI対応アプリケーションのセキュリティ確保の必要性から拡大しています。運用技術(OT)と情報技術(IT)スタックの融合により、企業はMicrosoft Azureのようなハイパースケールクラウドが提供する統合プラットフォームへと移行しています。AzureではAI中心のサービスにより収益が33%増加しており、パブリッククラウドの導入は、サイロ化されたポイントツールに代わるポリシーオーケストレーション、リアルタイムのID制御、予測分析をサポートしています。サイバーセキュリティおよび自動化スキルの人材不足もサービス成長を後押ししており、ヘルスケア、製造、ロジスティクスなどの業界では、ダウンタイム削減のためにデジタル従業員エクスペリエンス(DEX)ツールが導入されています。アジア太平洋地域における急速な産業のデジタル化、および北米とヨーロッパにおけるゼロトラスト規制の推進は、データ主権要件を満たし、一貫したセキュリティ結果を提供できるベンダーにとって、地理的な機会を広げています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に67.40%の市場シェアを占めましたが、サービスは2030年までに23.30%のCAGRで成長すると予測されています。

* 展開モード別: クラウドが2024年に60.90%の市場規模を占め、2030年まで26.10%のCAGRで成長すると見込まれています。

* 組織規模別: 大企業が2024年に72.35%の収益で市場を支配しましたが、中小企業(SMEs)は2030年まで25.60%の最速CAGRを記録すると予測されています。

* エンドユーザー産業別: 情報技術および電気通信が2024年に27%の収益でリードしましたが、ヘルスケアおよびライフサイエンスは30.80%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に40.60%の収益を占めましたが、アジア太平洋地域は16.90%の最も高いCAGRを記録すると予測されています。

グローバル統合エンドポイント管理市場のトレンドとインサイト

市場の推進要因

* ハイブリッドワークとBYOD(Bring Your Own Device)の加速(CAGRへの影響:+6.8%)

企業は2020年と比較して3~4倍のデバイスカテゴリをプロビジョニングおよび保護しており、UEMソリューションは基本的な制御を超え、どこでも生産性をサポートするコンテキスト認識型オーケストレーションへと進化しています。Microsoft IntuneのAI機能は、予測分析がVPNのボトルネックを解消し、条件付きアクセス決定を自動化する方法を示しています。ビジネスデータと個人データを分離するコンテナ化は標準となり、シームレスなユーザーエクスペリエンスと厳格なコンプライアンスを組み合わせるベンダーが契約を獲得しています。

* サイバー脅威の表面積の拡大とゼロトラストの導入(CAGRへの影響:+7.2%)

BlackBerryは2024年第3四半期に重要インフラに対する60万件のサイバー攻撃を記録し、そのほぼ半分が金融業界を標的としており、エンドポイント中心のリスクの規模を浮き彫りにしています。このため、セキュリティチームはユーザーとデバイスを継続的に認証するゼロトラストアーキテクチャを採用しています。ZscalerとCrowdStrikeのようなパートナーシップは、リソースアクセスを許可する前にポリシーエンジンがデバイスの姿勢を照会することを可能にします。製造業も脆弱であり、IoT関連のインシデントを経験しており、統合された可視性への需要が高まっています。

* エンドポイント、ID、アクセス管理のプラットフォーム統合(CAGRへの影響:+5.4%)

UEMプラットフォームは、IDおよびアクセス制御をますます組み込み、以前の境界を解消しています。Beyond Identityはパスワードレス認証を複数のセキュリティスタックと統合し、UEMを一貫したポリシー適用のためオーケストレーションレイヤーとして位置付けています。MicrosoftはIntuneをMicrosoft 365のセキュリティ機能と組み合わせ、IBMはUEMをハイブリッドクラウドおよび自動化ポートフォリオ内に位置付けています。購入者は、ライセンスを簡素化し、統合リスクを低減する広範なスイートに傾倒しています。

* AIベースのデジタル従業員エクスペリエンス(DEX)最適化(CAGRへの影響:+4.7%)

機械学習はエンドポイントデータを予測に変換し、IT部門がユーザーが気づく前に問題を解決できるようにします。UEMツール内の生成AIは、修復スクリプトを作成し、ヘルプデスクの生産性を向上させ、中堅企業にとってのスキル障壁を低減します。Nexthinkの分析は、デバイスの健全性と感情スコアを関連付け、起動時間と従業員の離職率の相関関係を明らかにしています。

* ESG主導のデバイスレベル炭素分析への需要(CAGRへの影響:+2.1%)

環境・社会・ガバナンス(ESG)の観点から、デバイスレベルでの炭素排出量分析への需要が高まっています。

* 倉庫および現場作業におけるフロントライン/IoTデバイスの爆発的増加(CAGRへの影響:+3.9%)

倉庫や現場作業におけるフロントラインデバイスやIoTデバイスの急増が、UEM市場の成長を後押ししています。

市場の抑制要因

* データ主権およびプライバシーコンプライアンスの課題(CAGRへの影響:-3.2%)

厳格な地域規制により、多国籍企業は制御プレーンをローカライズし、データフローを監査する必要があり、クラウド導入を遅らせています。BlackBerryがドイツBSIの承認を得て、機密ネットワーク上のAppleデバイスを管理できるようになったことは、ベンダー認証が規制対象アカウントを解放する方法を示しています。グローバルな資産を地域インスタンスに分割することは、コストを増加させ、ポリシーの調和を複雑にします。

* レガシー資産の移行および統合コストの高さ(CAGRへの影響:-2.8%)

既存のレガシーシステムからの移行や統合にかかる高額なコストが、市場の成長を抑制する要因となっています。

* Broadcom-VMwareの事業売却後の調達の不確実性(CAGRへの影響:-4.1%)

BroadcomによるVMwareの買収、およびその後のエンドユーザーコンピューティング部門のKKRへの売却(現在はOmnissaにブランド変更)は、Workspace ONEを標準化していた組織のロードマップを混乱させました。ライセンス料の引き上げやSKUの合理化は、購入者に長期的なコミットメントの見直しを迫り、調達サイクルを長期化させています。

* UEM向けローコード自動化およびスクリプト作成における人材ギャップ(CAGRへの影響:-2.3%)

UEMにおけるローコード自動化やスクリプト作成のスキルを持つ人材の不足が、市場の成長を妨げる要因となっています。

セグメント分析

* コンポーネント別:サービスの加速が市場の進化を牽引

ソリューションは2024年に67.40%の収益を維持しましたが、サービスは23.30%のCAGRで最も速く拡大しており、成果重視の購買への転換を示しています。ヘルスケアおよび製造業の顧客は、UEMを電子カルテシステムや産業用ゲートウェイと連携させるために統合パートナーと契約しています。マネージドサービスプロバイダーはAIを活用して、総所有コストを削減するプロアクティブな修復を提供しています。米国における約70万人のサイバーセキュリティ専門家の不足は、UEM市場におけるマネージドサービスの需要をさらに高めています。この人材不足は、企業が内部でUEMソリューションを管理・運用する能力を制限し、外部の専門知識への依存を強めています。

* 展開モデル別:クラウドベースのソリューションが市場をリード

クラウドベースのUEMソリューションは、その柔軟性、スケーラビリティ、および初期投資の低さから、市場で最も大きなシェアを占めています。特に中小企業(SMB)は、オンプレミス環境の維持に必要なリソースや専門知識が不足しているため、クラウドベースのソリューションを積極的に採用しています。一方、オンプレミスソリューションは、データ主権や特定の規制要件が厳しい大企業や政府機関で依然として利用されていますが、その成長率はクラウドに比べて緩やかです。

* 組織規模別:大企業が市場を牽引し、中小企業が急速に成長

大企業は、多数のデバイス、ユーザー、および複雑なセキュリティ要件を管理する必要があるため、UEMソリューションの主要な採用者であり続けています。しかし、中小企業(SMB)セグメントは、リモートワークの増加とBYOD(Bring Your Own Device)ポリシーの普及により、UEMソリューションの導入を加速させており、最も速いCAGRで成長すると予測されています。SMBは、限られたITリソースでセキュリティと生産性を維持するために、使いやすく、コスト効率の高いUEMソリューションを求めています。

* 業種別:ヘルスケアと金融サービスが主要な採用者

ヘルスケア業界は、患者データの保護、医療機器の管理、および規制遵守の必要性から、UEMソリューションの主要な採用者の一つです。金融サービス業界も、機密性の高い顧客データの保護、規制要件の遵守、および従業員の生産性向上を目的として、UEMソリューションを広く導入しています。製造業では、IoTデバイスの増加と産業用制御システムのセキュリティ確保のためにUEMの採用が進んでおり、小売業では、POSデバイスや従業員のモバイルデバイス管理にUEMが活用されています。

地域分析

* 北米が市場をリードし、アジア太平洋地域が急速に成長

北米は、技術革新、主要ベンダーの存在、およびサイバーセキュリティへの高い意識により、UEM市場で最大のシェアを占めています。特に米国は、大規模な企業基盤と高度なITインフラストラクチャにより、市場の成長を牽引しています。ヨーロッパも、GDPRなどの厳格なデータ保護規制により、UEMソリューションの採用が進んでいます。アジア太平洋地域は、デジタル変革の加速、スマートフォンの普及、および中小企業の成長により、最も速いCAGRで成長すると予測されています。特に中国とインドは、巨大な市場規模と急速な経済成長により、UEM市場の重要なプレーヤーとなっています。ラテンアメリカ、中東、アフリカ地域も、デジタル化の進展とセキュリティ意識の高まりにより、UEM市場の成長が見込まれています。

本レポートは、ユニファイドエンドポイント管理(UEM)市場に関する詳細な分析を提供しています。UEMは、ノートパソコン、デスクトップ、スマートフォン、堅牢型ハンドヘルド、ウェアラブル、IoTエンドポイントなど、多様なデバイスを単一のコンソールから登録、設定、監視、保護するためのソフトウェアプラットフォームおよび関連サービスと定義されています。本調査の対象範囲には、世界中の商業、政府、教育機関が購入する永続ライセンス、SaaSサブスクリプション、マネージドサービスが含まれますが、PCやIoTデバイスにポリシー適用を拡張しないスタンドアロンのモバイルデバイス管理(MDM)ツールは除外されます。

調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋地域のセキュリティアーキテクト、調達担当者、チャネルパートナーへのインタビューを通じて、実際のデバイス構成やライセンス更新行動、地域ごとのコンプライアンス要件などを確認し、二次調査で得られた情報を検証しています。二次調査では、NISTのゼロトラストガイドライン、ENISAの脅威速報、ITUのデバイス普及率データ、FCCの機器認証、Cloud Security Allianceの論文、IEEE Accessの研究など、信頼性の高い公開情報に加え、企業の年次報告書、投資家向け資料、プレスリリース、D&B HooversやDow Jones Factivaといった有料リソースからデータを収集しています。

市場規模の算出と予測は、アクティブな従業員数、従業員あたりの平均デバイス数、BYOD普及率を基にしたトップダウンアプローチと、サプライヤーの売上データやチャネルチェックによるボトムアップアプローチを併用しています。ハイブリッドワークの導入、OSのライフサイクル、サイバーセキュリティ支出、規制要件、エンドポイントの更新サイクルといった変数を考慮した多変量回帰分析により、2030年までの市場価値を予測しています。データの検証は、独立したデバイス出荷台数やベンダーの開示売上高との差異チェックを通じて行われ、毎年更新されるほか、大規模なサイバーインシデントやライセンスモデルの変更などの重要なイベント発生時には随時更新されます。Mordor Intelligenceの調査は、厳密なスコープ設定、定期的な更新、観測可能な指標と専門家のコンセンサスに基づいた透明性の高い仮定により、高い信頼性を確保しています。

市場の状況

UEM市場の主要な促進要因としては、ハイブリッドワークとBYOD(Bring Your Own Device)の加速、サイバー脅威の表面積拡大とゼロトラスト導入の進展、エンドポイント・ID・アクセス管理のプラットフォーム統合、ESG(環境・社会・ガバナンス)要件に基づくデバイスレベルの炭素/エネルギー分析への需要、AIを活用したデジタル従業員エクスペリエンス(DEX)の最適化、倉庫や現場作業における最前線/IoTデバイスの爆発的な増加が挙げられます。

一方、市場の抑制要因としては、データ主権とプライバシーコンプライアンスに関する課題、レガシーシステムからの移行および統合にかかる高コスト、Broadcom-VMware事業売却後の調達における不確実性、UEM向けのローコード自動化やスクリプト作成における専門人材の不足が指摘されています。

この他、重要な規制フレームワークの評価、技術的展望、ポーターの5フォース分析、主要ステークホルダーへの影響評価、主要なユースケースと事例研究、市場のマクロ経済要因への影響についても分析されています。

市場規模と成長予測

UEM市場は急速な成長が見込まれており、2025年には70.4億米ドルの市場規模に達し、2030年までには年平均成長率(CAGR)26.32%で成長し、150億米ドルに達すると予測されています。

企業がUEMワークロードをクラウドへ移行する主な理由としては、スケーラブルなAI駆動型分析、迅速な機能提供、インフラストラクチャのオーバーヘッド削減が挙げられ、これによりハイブリッドワークモデル下での多様なデバイス管理が容易になります。

エンドユーザー産業別では、ヘルスケア・ライフサイエンス分野が最も急速な成長(CAGR 30.80%)を遂げると予測されており、これは厳格な規制要件とコネクテッド医療デバイスの急増によるものです。現在の購買決定の主要な推進力は、ハイブリッドワークとBYODの導入であり、2020年以前と比較して3~4倍もの多様なデバイスタイプを管理する必要性が高まっていることが背景にあります。

市場は以下のセグメントに分類され、分析されています。

* コンポーネント別: ソリューション、サービス

* 展開モード別: オンプレミス、クラウド

* 組織規模別: 大企業、中小企業(SMEs)

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、政府・公共部門、情報技術・通信、ヘルスケア・ライフサイエンス、製造・産業、小売・Eコマース、その他(エネルギー、教育など)

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Microsoft Corporation、Broadcom Inc.、International Business Machines Corporation、Citrix Systems Inc.、Ivanti Inc.、BlackBerry Limited、42Gears Mobility Systems Pvt Ltd.、Matrix42 AG、SOTI Inc.、Sophos Ltd.、ManageEngine (Zoho Corporation)、Cisco Systems Inc. (Meraki SM)、Jamf Software LLC、Google LLC、Tanium Inc.、Hexnode、Kaseya Limited、NinjaOne LLC、Automox Inc.、Quest Software Inc. (KACE)を含む主要ベンダー20社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートでは、市場における未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドワークとBYODの加速

- 4.2.2 サイバー脅威の表面化とゼロトラストの導入拡大

- 4.2.3 エンドポイント、ID、アクセス管理のプラットフォーム統合

- 4.2.4 ESG主導のデバイスレベルの炭素/エネルギー分析の需要

- 4.2.5 AIベースのデジタル従業員エクスペリエンス(DEX)最適化

- 4.2.6 倉庫および現場作業における最前線/IoTデバイスの爆発的増加

-

4.3 市場の阻害要因

- 4.3.1 データ主権とプライバシーコンプライアンスの課題

- 4.3.2 レガシー資産の移行および統合にかかる高コスト

- 4.3.3 Broadcom-VMwareの事業売却後の調達の不確実性

- 4.3.4 UEM向けローコード自動化およびスクリプト作成における人材不足

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 政府および公共部門

- 5.4.3 情報技術および電気通信

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 製造業および産業

- 5.4.6 小売およびEコマース

- 5.4.7 その他(エネルギー、教育など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 ブロードコム株式会社

- 6.4.3 インターナショナル・ビジネス・マシーンズ株式会社

- 6.4.4 シトリックス・システムズ株式会社

- 6.4.5 アイバンティ株式会社

- 6.4.6 ブラックベリー・リミテッド

- 6.4.7 42ギアーズ・モビリティ・システムズ Pvt Ltd.

- 6.4.8 マトリックス42 AG

- 6.4.9 SOTI株式会社

- 6.4.10 ソフォス株式会社

- 6.4.11 マネージエンジン(ゾーホー株式会社)

- 6.4.12 シスコシステムズ株式会社(Meraki SM)

- 6.4.13 ジャムフ・ソフトウェア LLC

- 6.4.14 グーグル LLC

- 6.4.15 タニウム株式会社

- 6.4.16 ヘックスノード

- 6.4.17 カセヤ・リミテッド

- 6.4.18 ニンジャワン LLC

- 6.4.19 オートモックス株式会社

- 6.4.20 クエスト・ソフトウェア株式会社(KACE)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合エンドポイント管理(UEM: Unified Endpoint Management)とは、企業が利用するあらゆるエンドポイントデバイスを一元的に管理し、セキュリティ、コンプライアンス、生産性を向上させるための包括的なソリューション群を指します。従来のPC管理、モバイルデバイス管理(MDM)、モバイルアプリケーション管理(MAM)といった個別の管理ツールが抱えていた課題を解決するため、OSやデバイスの種類を問わず、PC、スマートフォン、タブレット、さらにはIoTデバイスまで、企業が所有または従業員が業務で利用するすべてのデバイスを単一のプラットフォームから統合的に管理する概念として発展してきました。これにより、デバイスのプロビジョニング、設定、ソフトウェア配布、セキュリティパッチ適用、資産管理、データ保護、リモートワイプといった多岐にわたる運用業務を効率化し、IT部門の負担を軽減するとともに、組織全体のセキュリティ体制を強化することが可能となります。

統合エンドポイント管理ソリューションにはいくつかの種類があり、主に提供ベンダーや機能の範囲によって分類されます。例えば、Microsoft Intune、VMware Workspace ONE、Ivanti Neurons、Taniumといった主要ベンダーが提供する統合プラットフォームは、PCからモバイルデバイスまで幅広いOSに対応し、包括的な管理機能を提供しています。また、従来のMDMベンダーがPC管理機能を取り込んだり、PC管理ベンダーがモバイル対応を強化したりすることで、統合管理へと進化してきたケースも多く見られます。導入形態としては、クラウドベースのSaaS型サービスが主流となっており、オンプレミス型と比較して導入の容易さ、運用負荷の軽減、スケーラビリティの高さが評価されています。さらに、AIや機械学習を活用し、脅威の自動検知、脆弱性管理の最適化、プロアクティブな問題解決を支援するインテリジェントな機能を持つソリューションも登場しています。

統合エンドポイント管理の主な用途は多岐にわたります。第一に、セキュリティの強化です。デバイスの脆弱性管理、マルウェア対策、データ漏洩防止、アクセス制御などを一元的に行うことで、サイバー攻撃のリスクを低減します。第二に、コンプライアンスの遵守です。業界規制や社内ポリシーへの準拠を徹底し、監査対応を容易にすることで、法的・倫理的リスクを回避します。第三に、IT運用の効率化です。ソフトウェアの配布、セキュリティパッチの適用、IT資産の管理、ヘルプデスク業務の軽減などを自動化・簡素化することで、IT部門の工数とコストを削減します。第四に、従業員の生産性向上です。場所やデバイスを問わず、安全かつ快適に業務を行える環境(BYOD/CYOD対応を含む)を提供することで、従業員のエンゲージメントと生産性を高めます。特に、リモートワークやハイブリッドワークが普及する現代において、企業ネットワーク外からのアクセスが増加する中で、統合エンドポイント管理は不可欠なインフラとなっています。

統合エンドポイント管理に関連する技術は多岐にわたり、相互に連携することでより強固なIT環境を構築します。モバイルデバイス管理(MDM)やモバイルアプリケーション管理(MAM)は、統合エンドポイント管理の基盤となる技術であり、その前身であるエンタープライズモビリティ管理(EMM)も重要な概念です。近年では、ゼロトラストセキュリティの考え方と深く結びついています。ゼロトラストは「何も信頼せず、常に検証する」という原則に基づき、エンドポイントからのアクセスを厳格に管理しますが、統合エンドポイント管理はデバイスの状態を常に評価し、アクセス制御を動的に調整するための重要な要素となります。また、セキュアアクセスサービスエッジ(SASE)は、ネットワークとセキュリティ機能をクラウドで統合し、エンドポイントからの安全なアクセスを保証するものであり、統合エンドポイント管理と連携することで、より包括的なセキュリティ体制を構築します。さらに、エンドポイントでの脅威を検知し対応するEDR(Endpoint Detection and Response)や、それを拡張したXDR(Extended Detection and Response)も、統合エンドポイント管理と連携してセキュリティ運用を強化する重要な技術です。IT資産管理(ITAM)は、ハードウェア・ソフトウェア資産のライフサイクル管理を行うもので、統合エンドポイント管理の機能の一部として提供されることもあります。IDaaS(Identity as a Service)は、ユーザー認証・認可をクラウドで提供し、デバイスとユーザーの紐付けを強化することで、統合エンドポイント管理のセキュリティを一層高めます。

統合エンドポイント管理の市場背景には、いくつかの重要な要因があります。まず、リモートワークやハイブリッドワークの急速な普及です。これにより、企業ネットワーク外からのデバイスアクセスが増加し、場所を問わないエンドポイントのセキュリティと管理の重要性が飛躍的に高まりました。次に、デバイスの多様化です。従来のPCだけでなく、スマートフォン、タブレット、さらにはIoTデバイスなど、業務で利用されるエンドポイントの種類が拡大し、これらを一元的に管理する必要性が増しています。BYOD(Bring Your Own Device)やCYOD(Choose Your Own Device)の進展も、この傾向を加速させています。また、サイバー攻撃の高度化と巧妙化も大きな要因です。エンドポイントはサイバー攻撃の主要な標的となるため、包括的かつ継続的なセキュリティ対策が不可欠となっています。さらに、企業のデジタルトランスフォーメーション(DX)推進において、柔軟かつセキュアなITインフラが求められる中で、統合エンドポイント管理は重要な役割を担っています。管理ソリューション自体のクラウドシフトも進んでおり、導入・運用が容易なSaaS型サービスが市場を牽引しています。個人情報保護法やGDPRといったコンプライアンス要件の厳格化も、統合エンドポイント管理の導入を後押しする要因となっています。

統合エンドポイント管理の将来展望としては、さらなる自動化とインテリジェンス化が期待されます。AIや機械学習の活用により、脅威の自動検知・対応、プロアクティブな脆弱性管理、ユーザーエクスペリエンスの最適化などが一層進化するでしょう。ゼロトラストセキュリティとの融合もさらに深まり、エンドポイントの状態を常に評価し、アクセス制御を動的に調整する仕組みが標準となる見込みです。管理対象デバイスの範囲も拡大し、産業用IoTデバイスやスマートオフィスデバイスなど、より多様なIoT/OTデバイスが統合管理の対象となる可能性があります。また、管理の効率化だけでなく、従業員がストレスなくデバイスを利用できるユーザーエクスペリエンス(UX)の向上が重視されるようになるでしょう。セキュリティと運用のさらなる統合も進み、EDR/XDR、SIEM(Security Information and Event Management)などとの連携が強化され、セキュリティ運用の一元化が図られます。SaaS型サービスの進化は続き、より柔軟な機能提供、高いスケーラビリティ、運用負荷のさらなる軽減が実現されるでしょう。最終的には、デバイスのライフサイクル管理を通じて、環境負荷低減といったサステナビリティへの貢献も期待されるなど、統合エンドポイント管理は企業のIT戦略において、今後もその重要性を増していくと考えられます。