無人戦闘航空機 市場規模・シェア分析 ー 成長動向と予測 (2025年〜2030年)

無人戦闘航空機 (UCAV) 市場レポートは、運用高度 (30,000フィート未満など)、航続距離 (短距離 (200km未満) など)、滞空時間 (6時間までなど)、タイプ (固定翼および回転翼 (VTOL))、エンジンタイプ (ターボプロップなど)、エンドユーザー (空軍など)、および地域 (北米、欧州など) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無人戦闘航空機(UCAV)市場の概要と2030年までの展望についてご説明いたします。

市場概要

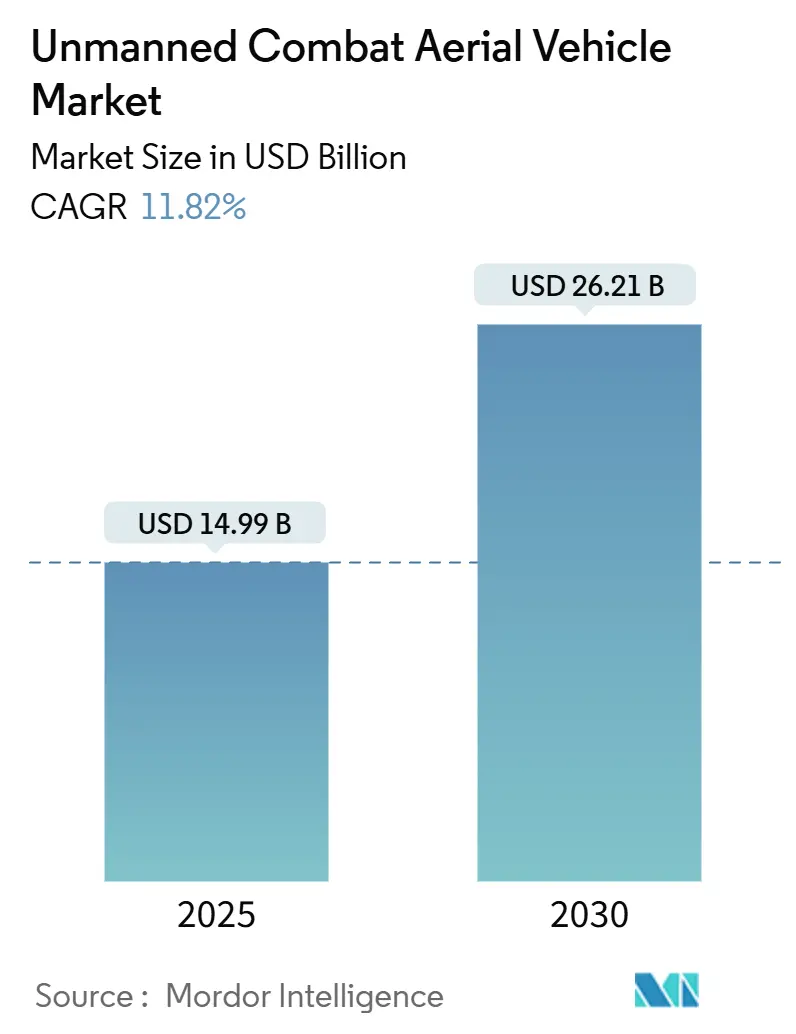

無人戦闘航空機(UCAV)市場は、2019年から2030年を調査期間としており、2025年には149.9億米ドルと評価され、2030年までに262.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.82%と見込まれております。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっております。市場の集中度は中程度です。

市場分析

UCAV市場の需要は、各国の国防省が予算を拡大し、自律型コンセプトを軍事ドクトリンに組み込み、AIを活用したチーム編成プロジェクトを試作段階から調達段階へと移行させていることにより、加速しております。北米市場は、米国の1,000機規模の共同戦闘航空機(CCA)計画のような大規模プログラムによって主導されています。一方、アジア太平洋地域では、中国、インド、韓国における急速な軍事力近代化を背景に、二桁成長を遂げております。

固定翼設計、ターボプロップ推進、および6~24時間の滞空時間は、航続距離、ペイロード、ライフサイクルコストのバランスが取れているため、引き続き艦隊決定の主要な要素となっております。これと並行して、小型精密弾薬、低遅延衛星リンク、自己学習型自律システムが性能の限界を押し広げ、UCAVの用途を拡大し、市場における競争を激化させております。

セグメント分析

* 運用高度別: 2024年には、30,000フィート未満のプラットフォームがUCAV市場の収益の64.39%を占めました。これは、持続可能な燃料消費率でISR(情報収集・監視・偵察)および近接航空支援の役割を果たすためです。一方、30,000フィートを超える高高度機は、2030年までに11.45%のCAGRで成長すると予測されており、対アクセス拒否領域での監視の持続性が求められています。

* 航続距離別: 2024年には、200~1,000kmの航続距離を持つUCAVが市場の53.64%を占め、国境を越えたミッションや海上哨戒を管理可能なロジスティクスコストで支援しています。1,000kmを超える航続距離を持つシステムは、2030年までに12.76%のCAGRで拡大すると見込まれており、スタンドオフ攻撃やインド太平洋地域での到達能力の要件が背景にあります。

* 滞空時間別: 2024年には、6~24時間の滞空時間を持つ機体がUCAV市場売上の49.45%を占めました。これは、ほとんどのISR任務期間に対応し、乗員のスケジュール調整を容易にするためです。24時間以上の滞空時間を持つUCAVは、11.33%のCAGRで成長しており、劇場全体での監視を可能にしています。

* タイプ別: 2024年には、固定翼型UCAVが89.13%のシェアを占め、優れた航続距離とペイロード能力がその理由です。一方、回転翼型(VTOL)は14.47%のCAGRを記録しており、滑走路がない狭い場所からの発着能力が評価されています。

* エンジンタイプ別: 2024年には、ターボプロップエンジン搭載機が61.72%のシェアを占め、その実績ある燃費と簡単なメンテナンス性が強みです。ハイブリッド電気または水素ソリューションは16.24%のCAGRで成長しており、推力向上、熱・音響シグネチャの低減、モジュール式パワートレインが特徴です。

* エンドユーザー別: 2024年には、空軍がUCAV関連支出の73.23%を占めました。これは、UCAVが既存のジェット戦術や指揮ネットワークとシームレスに統合されるためです。海軍および海兵隊航空は13.19%のCAGRを記録しており、海上での給油、ISR、対水上戦において、MQ-25Aスティングレイのような消耗可能な発着艦資産が有効であるためです。

* 地域別: 2024年には、北米がUCAV市場収益の42.51%を占めました。これは、米国の航空システムに対する612億米ドルの国防歳出と、プラットフォーム製造と安全な通信、推進、AIソフトウェアを組み合わせた産業基盤に牽引されています。アジア太平洋地域は、中国、インド、韓国が自国の無人攻撃能力に近代化資金を投入しているため、12.36%という最速のCAGRを記録しています。ヨーロッパは、多国籍協力によりUCAVを次世代有人戦闘機に統合することで、着実な導入を維持しています。

市場のトレンドと洞察(推進要因)

* 有人・無人チーム編成(MUM-T)ドクトリンの制度化: 米国はCCAプログラムを通じて、2028年までに1,000機以上の自律型僚機を導入する計画を進めており、英国、フランス、ドイツ、スペイン、オーストラリアでも同様のドクトリン転換が進んでいます。これは、MUM-TがTier-1航空戦力計画の核となる要素となっていることを示しています。

* AI対応スウォーム能力の統合: 2025年初頭のデモンストレーションでは、UCAVスウォームが偵察、電子攻撃、運動エネルギー攻撃の役割を自律的に調整し、分散型アルゴリズムがコストを比例的に増加させることなく戦闘力を生み出す能力を示しました。

* 高スループットSATCOMの世界的展開: 高スループット衛星コンステレーションは、劇場を越えた距離での信頼性の高い見通し外(BLOS)制御を支え、無人資産が遠隔基地から発進しても、長時間のミッション中に確実に制御されることを可能にしています。

* 精密誘導弾薬の小型化: ノースロップ・グラマン社の6ポンド級ハチェット滑空兵器がGroup 2-5ドローン向けに認定されたことは、殺傷能力が機体サイズから切り離されつつあることを示しており、軍はプラットフォームベースではなく、量ベースの攻撃計画を採用できるようになります。

* 防衛予算の増加と軍事近代化プログラム: 世界的に防衛予算が増加し、軍事近代化プログラムが推進されていることも、UCAV市場の成長を後押ししています。

* 地政学的緊張と地域紛争の激化: 自律システムの需要を促進する要因となっています。

市場の抑制要因

* 見通し外(BLOS)ミッションにおけるサイバー堅牢化の課題: DARPAが2025年3月に開始したSABERプログラムは、自律制御ループにおけるデータポイズニングや敵対的入力の脆弱性を露呈させることを目的としており、サイバーセキュリティが運用リリースの前提条件となっていることを示しています。

* MTCRおよびワッセナー体制による輸出規制: ミサイル技術管理レジーム(MTCR)のカテゴリーIペイロード・航続距離の閾値は、非同盟国をターゲットとするベンダーの市場アクセスに即座に上限を設け、競争環境を形成し、非署名国の輸出業者に有利に働いています。

* 高推力小型エンジン向け航空タービンサプライチェーンへの依存: 高度な航空宇宙製造国に集中しており、供給量の制約が課題となっています。

* ヨーロッパおよびカリブ海FIRにおける民間航空交通統合の障壁: 混雑した空域でのUCAVの運用には、民間航空交通との統合に関する課題が存在します。

競争環境

UCAV市場は中程度の集中度を示しており、上位5社の主要企業と専門UCAVメーカーが収益の約70%を支配しています。ゼネラル・アトミックス、ノースロップ・グラマン、ボーイングは、規模、認証ノウハウ、輸出能力を活用しています。イスラエル・エアロスペース・インダストリーズとバイカル・テックは、実戦で実績のある費用対効果の高い設計を通じてシェアを獲得しています。

レオナルドとバイカルの提携や、UAEのEDGEによるペイロードスイートの共同開発など、戦略的パートナーシップも増加しています。アンドゥリルなどのソフトウェア中心の新規参入企業は、まずAIミッション自律システムを提供し、その後コードを中心に機体を反復開発することで市場を破壊しています。サプライチェーンのレジリエンスも新たな競争の場となっており、高推力マイクロタービン出力と複合材機体ラインの管理が、大量注文時の納期を決定します。

最近の業界動向

* 2025年3月: レオナルドとバイカルは、ヨーロッパのグローバル戦闘航空プログラム内でKizilelma僚機を実用化するための協力を正式に発表しました。

* 2024年11月: ゼネラル・アトミックスとアンドゥリルは、米空軍CCA計画におけるドローン僚機プロトタイプの重要設計審査を完了しました。

* 2024年7月: オーストラリア空軍は、初のMQ-4Cトリトン長距離海上ISRプラットフォームを受領しました。

* 2024年5月: ドイツ空軍は、ハイエンドISR任務向けに初のヘロンTP UAVの初飛行を実施しました。

以上が、無人戦闘航空機市場の概要と今後の展望に関する詳細なまとめでございます。

このレポートは、無人戦闘航空機(UCAV)市場の詳細な分析を提供しています。

1. 調査の概要と市場定義

本調査では、UCAV市場を、精密攻撃、敵防空制圧、または武装情報・監視・偵察(ISR)ミッションのために配備される、新たに製造された兵器搭載可能な固定翼または回転翼の無人機と定義しています。生産契約が締結されたプラットフォームのみが計上され、コンセプト段階や試作段階のものは含まれません。また、非武装のISRドローン、標的UAV、150kg未満の徘徊型弾薬、既存UAVの兵器改修キットは本推定の対象外です。

2. エグゼクティブサマリーと市場規模予測

UCAV市場は、2025年には149.9億米ドルの価値があり、2030年までに262.1億米ドルに達すると予測されており、年平均成長率(CAGR)は11.82%と見込まれています。

地域別では、北米が2024年に42.51%の市場シェアを占め、米国の共同戦闘航空機調達プログラムなどの大規模な防衛プログラムに支えられています。

エンジンタイプ別では、ハイブリッド電気および水素パワートレインが16.24%のCAGRで最も速い成長を示しており、これはより長い滞空時間と低いシグネチャ(探知されにくさ)が期待されるためです。

有人・無人チーム編成(MUM-T)ドクトリンは、低コストの僚機ドローンの調達を増加させ、予測CAGRに3.1%のプラスの影響を与えています。

顧客グループ別では、海軍および海兵隊航空部隊が13.19%のCAGRで最も急速に拡大しており、MQ-25Aスティングレイのような空母ベースの給油およびISRドローンを展開しています。

3. 市場の推進要因と抑制要因

市場の推進要因としては、以下の点が挙げられます。

* Tier-1空軍による有人・無人チーム編成(MUM-T)ドクトリンの制度化。

* 人工知能(AI)を搭載したスウォームおよびロイヤルウィングマン機能の統合。

* 見通し外(BLOS)制御のための高スループットKa/Ku/LEO衛星通信(SATCOM)の世界的展開。

* Class-III UCAV向け精密誘導弾の小型化。

* 世界的な防衛予算の増加と軍事近代化プログラム。

* 地政学的緊張の高まりと地域紛争による自律型システムへの需要増加。

一方、市場の抑制要因としては、以下の課題があります。

* BLOSミッションにおけるサイバーセキュリティ強化の課題。

* ミサイル技術管理レジーム(MTCR)およびワッセナー体制によるカテゴリーI UCAVの輸出規制。

* 高推力小型エンジン向け航空タービンサプライチェーンの供給量限定への依存。

* 欧州およびカリブ海飛行情報区(FIR)における民間航空交通との統合問題。

4. 市場セグメンテーション

市場は、運用高度、航続距離、滞空時間、タイプ(固定翼/回転翼)、エンジンタイプ、エンドユーザー(空軍/陸軍/海軍・海兵隊/統合特殊作戦コマンド)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域)によって詳細にセグメント化されています。

5. 調査方法論と信頼性

本レポートは、一次調査(軍関係者、ベンダーへのインタビュー)と二次調査(政府予算書、企業報告書、専門誌、データベースなど)を組み合わせた包括的な調査方法を採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、戦闘機代替予算、UCAV価格変動、衛星帯域幅コスト、輸出許可、紛争における消耗型ドローン需要などの主要な推進要因がモデルに組み込まれています。データは年次で更新され、大規模な契約締結、輸出政策の変更、主要な戦闘損失イベントによって中間改訂が行われるため、常に最新かつ信頼性の高い情報が提供されます。本レポートのUCAV定義の厳密さ、二重の価格検証、および年次更新は、他の市場推定との比較においても、その信頼性と透明性を際立たせています。

6. 競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれています。General Atomics、Northrop Grumman Corporation、Israel Aerospace Industries Ltd.、BAE Systems plc、China Aerospace Science and Technology Corporation、Lockheed Martin Corporation、BAYKAR A.S.、The Boeing Company、Elbit Systems Ltd.、Kratos Defense & Security Solutions, Inc.など、主要な23社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来の展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Tier-1空軍による有人・無人チーム編成(MUM-T)ドクトリンの制度化

- 4.2.2 人工知能を活用したスウォームおよびロイヤルウィングマン機能の統合

- 4.2.3 視界外(BLOS)制御のための高スループットKa/Ku/LEO衛星通信の世界的な展開

- 4.2.4 クラスIII UCAV向け精密誘導弾の小型化

- 4.2.5 世界的な防衛予算の増加と軍事近代化プログラム

- 4.2.6 地政学的緊張の高まりと地域紛争が自律システムへの需要を促進

- 4.3 市場の阻害要因

- 4.3.1 視界外ミッションにおけるサイバーセキュリティ強化の課題

- 4.3.2 MTCRおよびワッセナー体制によるカテゴリーI UCAVの輸出制限

- 4.3.3 高推力小型エンジン向け航空タービン供給チェーンの限定的な量への依存

- 4.3.4 ヨーロッパおよびカリブ海FIRにおける民間航空交通統合の障害

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 運用高度別

- 5.1.1 30,000フィート未満

- 5.1.2 30,000フィート以上

- 5.2 航続距離別

- 5.2.1 短距離 (200km未満)

- 5.2.2 中距離 (200km~1,000km)

- 5.2.3 長距離 (1,000km超)

- 5.3 滞空時間別

- 5.3.1 6時間まで

- 5.3.2 6~24時間

- 5.3.3 24時間以上

- 5.4 タイプ別

- 5.4.1 固定翼

- 5.4.2 回転翼 (VTOL)

- 5.5 エンジンタイプ別

- 5.5.1 ターボプロップ

- 5.5.2 ターボジェット/ターボファン

- 5.5.3 ハイブリッド電気/水素

- 5.6 エンドユーザー別

- 5.6.1 空軍

- 5.6.2 陸軍 (地上部隊)

- 5.6.3 海軍/海兵隊

- 5.6.4 統合特殊作戦コマンド

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 General Atomics

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Israel Aerospace Industries Ltd.

- 6.4.4 BAE Systems plc

- 6.4.5 China Aerospace Science and Technology Corporation

- 6.4.6 Lockheed Martin Corporation

- 6.4.7 BAYKAR A.S.

- 6.4.8 The Boeing Company

- 6.4.9 Elbit Systems Ltd.

- 6.4.10 Kratos Defense & Security Solutions, Inc.

- 6.4.11 BlueBird Aero Systems Ltd.

- 6.4.12 Aviation Industry Corporation of China (AVIC)

- 6.4.13 Turkish Aerospace Industries, Inc.

- 6.4.14 AeroVironment, Inc.

- 6.4.15 Saab AB

- 6.4.16 Griffon Aerospace, Inc.

- 6.4.17 Teledyne Technologies Incorporated

- 6.4.18 Korean Aerospace Industries (KAI)

- 6.4.19 Airbus SE

- 6.4.20 L3Harris Technologies, Inc.

- 6.4.21 QinetiQ Group

- 6.4.22 Rheinmetall AG

- 6.4.23 Hindustan Aeronautics Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人戦闘航空機(UCAV: Unmanned Combat Aerial Vehicle)は、人間が搭乗することなく、遠隔操作または自律制御によって飛行し、偵察、監視、そして攻撃などの戦闘任務を遂行できる航空機を指します。一般的な無人航空機(UAV)やドローンが主に偵察や監視、物資輸送などに用いられるのに対し、無人戦闘航空機はその名の通り、兵器を搭載し、敵対勢力に対して直接的な攻撃能力を持つ点が最大の特徴です。これにより、パイロットを危険に晒すことなく、高リスクな環境下での作戦遂行を可能にし、現代の軍事戦略においてその重要性を増しています。

無人戦闘航空機には、その任務や機能に応じていくつかの種類が存在します。まず、偵察・監視を主目的としつつ、限定的な攻撃能力も持つ「多用途型」があります。これは、広範囲を長時間にわたり監視し、必要に応じて標的を攻撃する能力を兼ね備えています。次に、敵の防空網を突破し、精密な攻撃を行うことを目的とした「攻撃特化型」があります。これらはステルス性を持ち、高度な電子戦能力を備えることが多いです。また、将来的な運用形態として注目されているのが、有人戦闘機と連携して作戦を行う「忠実な僚機(Loyal Wingman)型」です。これは、有人機のセンサー範囲を拡大したり、ミサイルキャリアとして機能したり、あるいは敵の攻撃を引きつけるデコイとして運用されることが想定されています。さらに、特定の任務に特化した小型・使い捨て型の「徘徊型弾薬(Loitering Munition)」も、広義の無人戦闘航空機の一種として認識されつつあります。

無人戦闘航空機の用途は多岐にわたります。最も一般的なのは、敵地の偵察・監視任務です。長時間の滞空能力と多様なセンサーを組み合わせることで、広範囲にわたる情報収集を継続的に行うことができます。次に、精密攻撃です。GPS誘導やレーザー誘導などの精密誘導兵器を搭載し、地上の固定目標や移動目標を正確に攻撃することで、巻き添え被害を最小限に抑えつつ、効果的な打撃を与えることが可能です。また、敵の防空網を制圧・破壊するSEAD/DEAD(Suppression/Destruction of Enemy Air Defenses)任務においても、パイロットの生命を危険に晒すことなく、高リスクな環境下で任務を遂行できるため、その活用が期待されています。将来的には、空中給油、電子戦、さらには空対空戦闘といった、より複雑な任務への投入も視野に入れられています。

無人戦闘航空機の開発と運用を支える関連技術は多岐にわたります。まず、自律的な判断と行動を可能にする「人工知能(AI)と機械学習」は、目標認識、脅威回避、ミッションプランニングにおいて不可欠です。次に、遠隔操作やデータ伝送を確実に行うための「高帯域幅・低遅延の通信技術」が重要であり、衛星通信やセキュアなデータリンクがその基盤となります。また、高解像度の画像センサー、赤外線センサー、合成開口レーダー(SAR)などの「高性能センサー技術」は、偵察・監視能力を飛躍的に向上させます。敵のレーダー探知を回避するための「ステルス技術」も、特に攻撃特化型UCAVにおいては重要な要素です。さらに、複雑な飛行経路を正確に制御し、複数の機体が連携して行動するための「自律制御技術」や「群知能(Swarm Intelligence)」も、将来のUCAV運用において鍵となります。これらの技術は、UCAVの性能向上と多様な任務遂行能力の拡大に貢献しています。

無人戦闘航空機の市場背景は、複数の要因によって形成されています。第一に、世界的な軍事費の増加と、各国が自国の防衛力強化を追求していることです。特に、パイロットの生命を危険に晒すことなく、高リスクな任務を遂行できるUCAVは、人的損害を最小限に抑えたいというニーズに応えるものです。第二に、技術革新の加速です。AI、センサー、通信、自律制御といった分野での急速な進歩が、UCAVの性能向上とコスト効率の改善を可能にしています。第三に、非対称戦やテロ対策といった、従来の正規戦とは異なる紛争形態への対応です。UCAVは、長時間の監視と精密攻撃能力により、これらの脅威に対して効果的な手段を提供します。主要な軍事大国であるアメリカ、中国、ロシア、そして欧州各国が、次世代UCAVの開発に巨額の投資を行っており、国際的な開発競争が激化しています。しかし、自律型兵器システムに関する倫理的・法的課題や、サイバー攻撃による乗っ取りのリスクなど、解決すべき課題も存在します。

将来の無人戦闘航空機は、現在の能力をはるかに超える進化を遂げると予測されています。最も顕著なトレンドは、「自律性の向上」です。人間による介入を最小限に抑え、UCAV自身が状況を判断し、任務を遂行する能力が強化されるでしょう。ただし、最終的な攻撃判断については、倫理的・法的観点から人間の関与が維持される可能性が高いです。次に、「群知能(Swarm Intelligence)とスウォーム戦術」の実現です。多数のUCAVが連携し、複雑な任務を分散して遂行することで、単一のUCAVでは不可能な高度な作戦が可能になります。また、「有人機との協調(Manned-Unmanned Teaming: MUM-T)」は、有人戦闘機の能力を補完・拡張する形で、UCAVが「忠実な僚機」として機能する未来を示唆しています。これにより、有人機はより安全な距離から指揮を執り、UCAVが危険な最前線で任務を遂行する形が一般的になるかもしれません。さらに、多用途化とモジュール化が進み、任務に応じてペイロードやセンサーを容易に交換できるUCAVが登場するでしょう。極超音速飛行能力を持つUCAVの開発も進められており、これにより迅速な偵察や攻撃が可能になると考えられています。これらの技術的進歩と並行して、自律型兵器システムに関する国際的な倫理的・法的枠組みの整備が不可欠であり、その議論がUCAVの将来的な発展に大きな影響を与えることになります。サイバーセキュリティの重要性も増し、UCAVシステムを外部からの攻撃から保護する技術がさらに強化されるでしょう。