無人地上車両市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

無人地上車両市場レポートは、用途別(軍事、民生および商業)、移動方式別(車輪型、脚型、クローラ型)、サイズクラス別(マイクロ、小型など)、運用モード別(遠隔操作など)、コンポーネント別(ハードウェアなど)、電源別(電動バッテリーなど)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

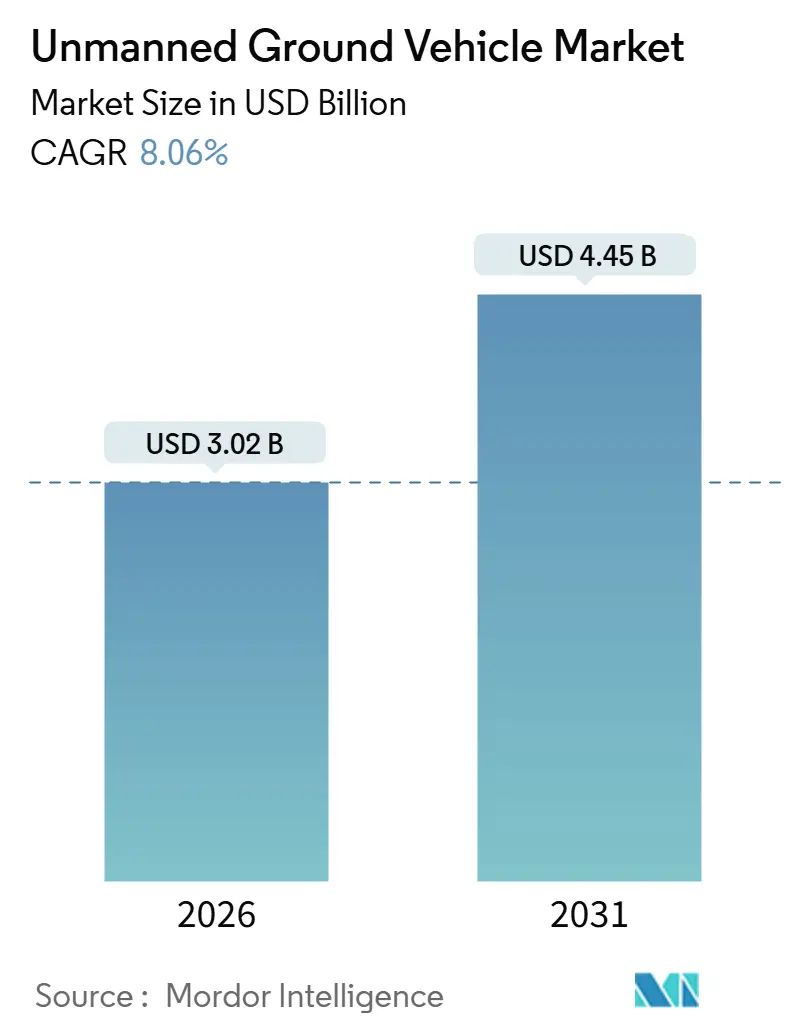

無人地上車両(UGV)市場は、2026年に30.2億米ドルに達し、2031年までに44.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.06%です。この成長は、防衛調達の拡大、倉庫および鉱業における自動化の加速、ソリッドステートLiDAR価格の低下、および自律性ミドルウェアの着実な改善によって推進されています。軍事分野では負傷兵搬送や対IED(即席爆発装置)ロボットの需要が引き続き市場を牽引しており、Eコマース、鉱業、農業などの商業分野の購入者が最も急速な増加を占めています。競争上の優位性は、ソフトウェアスタック、相互運用性、およびRaaS(Robotics-as-a-Service)価格設定に集中しており、これらが中堅ロジスティクス企業の切り替えコストを削減しています。供給面では、センサーとバッテリーのコスト低下、および機械的統合への障壁が低いことが、小規模な新規参入企業にニッチ市場への参入機会を提供しています。しかし、サイバーセキュリティの脆弱性、コマンド&コントロール(C2)標準の断片化、および電力密度の制約が、長距離耐久ミッションや視界外(BVLOS)ミッションにおける採用を抑制する要因となっています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。このアジア太平洋地域の成長は、特に中国、インド、日本における製造業の自動化への大規模な投資、およびEコマースの爆発的な拡大によって強く推進されています。これらの国々では、労働力不足と生産性向上への要求が高まっており、自律型ロボットの導入が不可欠な解決策と見なされています。また、次世代のセンサー技術、特に高解像度LiDARと改良されたAIアルゴリズムの統合は、ロボットの環境認識能力と意思決定能力を飛躍的に向上させ、新たなアプリケーション領域を開拓すると期待されています。さらに、5G通信の普及は、クラウドベースのロボット制御とデータ処理を加速させ、より協調的でインテリジェントなロボットシステムの実現を可能にするでしょう。しかし、これらの進歩にもかかわらず、倫理的懸念、規制の枠組みの欠如、および一般市民の受容といった社会的な課題は、市場のさらなる拡大において重要な考慮事項となります。

このレポートは、無人地上車両(UGV)市場の詳細な調査結果をまとめたものです。UGVは、車輪、無限軌道、脚、またはハイブリッド機構で移動し、人間が搭乗せずに運用される自走式ロボットプラットフォームと定義されています。軍事、法執行機関、鉱業、農業、物流、公共安全など幅広い用途が対象ですが、倉庫用AGVや消費者向けホビーロボットなどは調査範囲外です。

UGV市場は2026年に30.2億米ドルの規模に達すると予測されており、特に民生および商業用途が最も急速に成長しています。倉庫および鉱業の自動化に牽引され、2031年まで年平均成長率(CAGR)8.27%で拡大が見込まれます。地域別では、北米が2025年に総収益の39.12%を占め、米国の防衛予算とカナダの鉱業プロジェクトが主要な貢献要因です。

市場の成長を促進する主な要因は、紛争地域での軍事需要(負傷者後送、IED対策)、Eコマース倉庫での自律型物流カート導入、鉱業分野での無人運搬への移行、ソリッドステートLiDARの進歩によるセンサーコスト低減、MUM-T(有人・無人チーム)コンセプトへの防衛資金投入などです。

一方で、市場の成長を阻害する要因としては、独自のUGV C2(指揮統制)プロトコル間の相互運用性のギャップ、長距離ミッションにおけるSWaP(サイズ、重量、電力)のトレードオフ、サイバーセキュリティの脆弱性、公道でのBVLOS(目視外)地上自律走行に関する規制の遅れが挙げられます。

本レポートでは、市場を用途(軍事、民生・商業)、移動方式、サイズクラス、運用モード、コンポーネント(ハードウェア、ソフトウェア、サービス)、電源、および地域別に詳細に分析しています。技術的な動向としては、バッテリーのみの限界を超える耐久性を提供するため、ハイブリッド電動パワートレインの人気が高まっています。これは、防衛パトロールや鉱業運搬における8~24時間のミッション要件を満たすためです。また、UGVの相互運用性を向上させるための標準化も進んでおり、ISO 23725:2024やNATO STANAG 4586の草案などが挙げられます。長距離ミッションにおける主要な技術的制約はSWaPのトレードオフであり、ハイブリッド電動や燃料電池ソリューションへの関心が高まっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Teledyne FLIR LLC、General Dynamics Corporation、Rheinmetall AG、Oshkosh Corporationなど、主要な15社の企業プロファイルが詳細に記載されています。

本レポートの調査手法は、一次調査と二次調査を組み合わせたもので、トップダウンとボトムアップの両方のアプローチで市場規模を推定しています。Mordor Intelligenceの推定値は、明確なスコープ定義、年次更新サイクル、正確な平均販売価格(ASP)の仮定、および包括的なデータソースに基づいており、他の調査機関と比較しても信頼性が高いとされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 紛争地域における負傷者搬送UGVの軍事的需要

- 4.2.2 経路啓開任務のための対IEDロボットフリートの配備

- 4.2.3 Eコマース倉庫における自律型物流カートの急速な導入

- 4.2.4 鉱業部門における無人運搬への移行とゼロ災害イニシアチブ

- 4.2.5 ソリッドステートLiDARの進歩によるナビゲーションセンサーコストの低減

- 4.2.6 MUM-Tコンセプトへの防衛資金提供

- 4.3 市場の阻害要因

- 4.3.1 独自のUGV C2プロトコル間の相互運用性のギャップ

- 4.3.2 長時間ミッションにおけるSWaPの困難なトレードオフ

- 4.3.3 リモート遠隔操作リンクにおけるサイバーセキュリティの脆弱性

- 4.3.4 公道におけるBVLOS地上自律走行に関する規制の遅れ

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 軍事

- 5.1.2 民間および商業

- 5.2 移動性別

- 5.2.1 車輪型

- 5.2.2 クローラー型

- 5.2.3 脚型

- 5.3 サイズクラス別

- 5.3.1 マイクロ (10 kg未満)

- 5.3.2 小型 (10~200 kg)

- 5.3.3 中型 (200~500 kg)

- 5.3.4 大型 (500~1,000 kg)

- 5.3.5 重量型 (1,000 kg超)

- 5.4 運用モード別

- 5.4.1 遠隔操作型

- 5.4.2 自律型/ハイブリッド型

- 5.5 コンポーネント別

- 5.5.1 ハードウェア (シャーシ、センサー、パワートレイン、ペイロード)

- 5.5.2 ソフトウェアおよびAIスタック

- 5.5.3 サービス (統合、MRO)

- 5.6 電源別

- 5.6.1 電動バッテリー

- 5.6.2 ハイブリッド電気

- 5.6.3 内燃機関

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne FLIR LLC (Teledyne Technologies Corporation)

- 6.4.2 General Dynamics Corporation

- 6.4.3 Rheinmetall AG

- 6.4.4 Oshkosh Corporation

- 6.4.5 QinetiQ Group plc

- 6.4.6 ASELSAN A.Ş.

- 6.4.7 Leonardo S.p.A.

- 6.4.8 Textron Inc.

- 6.4.9 Milrem AS

- 6.4.10 Robo-Team Ltd.

- 6.4.11 Israel Aerospace Industries Ltd.

- 6.4.12 Exail SAS

- 6.4.13 HORIBA MIRA Ltd.

- 6.4.14 L3Harris Technologies, Inc.

- 6.4.15 Peraton Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無人地上車両(Unmanned Ground Vehicle, UGV)とは、人間が搭乗することなく、遠隔操作または自律的に地上を移動し、様々な作業を行う車両の総称でございます。これは、航空機である無人航空機(UAV、ドローン)や水上・水中を航行する無人水上・水中車両(USV, UUV)と対をなす概念であり、危険な環境下での作業、人手不足の解消、作業効率の向上などを目的として開発・運用が進められております。その基本的な機能としては、周囲の状況を認識するセンシング能力、自己の位置を特定し目的地まで移動するナビゲーション能力、そして与えられたタスクを実行する作業能力が挙げられます。

この無人地上車両は、その機能や用途に応じていくつかの種類に分類されます。まず、制御方式の観点からは、オペレーターがリアルタイムで操作する「遠隔操作型」と、事前にプログラムされた経路やタスクを自ら判断して実行する「自律型」、そしてその中間である「半自律型」がございます。また、移動方式では、舗装路や平坦な場所での移動に適した「車輪型」と、不整地や悪路での高い走破性を持つ「クローラ型(無限軌道型)」が主流です。さらに、サイズや積載能力によっても小型の偵察・監視用から、大型の運搬・作業用まで多岐にわたり、それぞれの用途に特化した設計がなされております。

無人地上車両の用途は非常に広範でございます。軍事分野では、偵察、監視、爆弾処理(EOD)、物資輸送、戦闘支援など、兵士を危険に晒すことなく任務を遂行するために不可欠な存在となっております。産業分野では、工場や倉庫内での自動搬送ロボット(AGV, AMR)として物流の効率化に貢献し、鉱山や建設現場では、危険な場所での資材運搬や重機の自律運転が進められております。農業分野では、精密農業の一環として、農薬散布や収穫作業の自動化に利用され、人手不足の解消と生産性向上に寄与しております。公共安全の分野では、災害現場での捜索・救助活動、危険物処理、インフラ設備の点検などに活用され、人命救助や社会インフラの維持に貢献しております。また、近年では、都市部でのラストマイル配送や警備、清掃など、商業・サービス分野での導入も加速しております。

無人地上車両の実現を支える関連技術は多岐にわたります。まず、車両の「目」となるセンシング技術としては、周囲の形状を正確に把握するLiDAR(ライダー)、障害物検知に優れたレーダー、視覚情報を提供するカメラ(可視光、熱画像)、近距離の障害物を検知する超音波センサーなどが挙げられます。これらのセンサーから得られた情報を基に、車両が自己の位置を推定し、周囲の環境地図を作成するSLAM(Simultaneous Localization and Mapping)技術や、物体認識、分類、追跡を行う画像認識技術が不可欠です。次に、「脳」となるナビゲーション・経路計画技術では、AI(人工知能)や機械学習、深層学習が活用され、複雑な環境下での最適な経路選択や障害物回避、リアルタイムでの意思決定を可能にしております。さらに、「手足」となるアクチュエーション・制御技術、安定したデータ通信を可能にする5Gなどの通信技術、そして車両の動力源となるバッテリーや燃料電池などの電源技術も重要な要素でございます。また、遠隔操作や監視のためのヒューマン・ロボット・インタラクション(HRI)技術、そしてサイバーセキュリティ対策も、安全かつ信頼性の高い運用には欠かせません。

市場背景としましては、世界的に労働力不足が深刻化する中で、危険作業の代替、作業効率の向上、コスト削減へのニーズが高まっており、無人地上車両市場は急速な成長を遂げております。特に、AIやセンサー技術の進化、通信インフラの整備(5Gなど)が、UGVの自律性向上と普及を後押ししております。一方で、法規制の整備、安全基準の確立、社会受容性の確保、そして高額な開発・導入コストなどが課題として挙げられます。しかし、各国政府や企業は、UGVの潜在能力を高く評価し、研究開発への投資を積極的に行っており、特に防衛、物流、農業、建設といった分野での市場拡大が顕著でございます。主要なプレイヤーとしては、既存の重機メーカー、自動車メーカー、防衛産業企業に加え、スタートアップ企業やIT企業が参入し、技術革新と市場競争を加速させております。

将来展望としましては、無人地上車両はさらなる進化を遂げ、社会の様々な側面でその存在感を増していくと予想されます。技術面では、AIの高度化により、より複雑で予測不能な環境下での完全自律運転が可能となり、人間による介入が最小限に抑えられるようになるでしょう。複数のUGVが連携して大規模なタスクを遂行する「群ロボット(Swarm Robotics)」の実現も期待されており、災害対応や大規模な物流作業において、その能力を最大限に発揮する可能性があります。また、他の無人システム(ドローンなど)やIoTデバイス、スマートシティインフラとの連携が強化され、より広範なエコシステムの一部として機能するようになるでしょう。新たな用途としては、個人向けの移動サービス、都市部のインフラ点検、さらには宇宙探査といった極限環境での活用も視野に入っております。一方で、UGVの普及に伴い、雇用への影響、プライバシー保護、倫理的な問題、サイバー攻撃のリスクなど、社会的な課題への対応も重要となります。これらの課題に対し、技術開発と並行して、法制度の整備、国際的な標準化、そして社会との対話を通じて、安全で持続可能なUGVの未来を築いていくことが求められております。