無人海洋ビークル市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

無人海洋車両市場レポートは、車両タイプ(無人水上艇(USV)および無人水中艇(UUV))、車両サイズ(マイクロ、小型など)、推進方式(ディーゼル、電動など)、制御タイプ(遠隔操作、自律型)、用途(防衛およびセキュリティなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無人海洋車両市場レポート:業界分析、規模、予測

市場概要

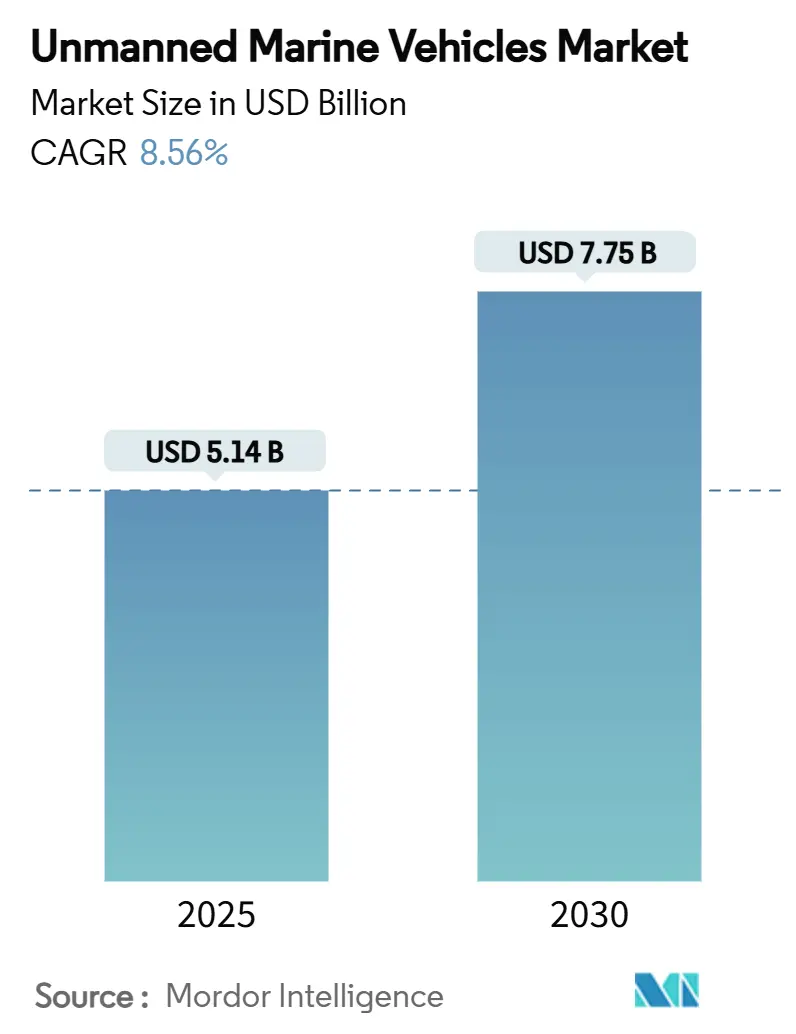

無人海洋車両(UMV)市場は、2025年には51.4億米ドルと推定され、2030年までに77.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.56%です。この成長は、海軍の近代化プログラムの強化、オフショアエネルギー分野の拡大、および継続的な海洋データ収集への需要の高まりによって支えられています。無人プラットフォームは、実験的なツールから、防衛部隊の活動範囲を広げ、石油・ガス・風力発電事業者の検査コストを削減し、長期的な気候変動ミッションの範囲を拡大する不可欠な資産へと移行しています。

地政学的な緊張の高まりは、ステルス性の高い水中システムの調達を促進し、持続可能性への要請は、低排出パワートレインへの移行を加速させています。ベンチャーキャピタルに支援されたスタートアップ企業は、防衛大手企業が支配するこの分野に迅速な反復文化を注入し、プロトタイプ開発サイクルの短縮と、小型で群れで運用可能な船舶の受注増加を推進しています。エコシステム参加者は、次世代艦隊にとって、自律アルゴリズムやデータ融合エンジンといったソフトウェアが決定的な差別化要因であると認識を深めています。

主要な市場データ

* 調査期間* 調査期間: 2023年~2030年

* 基準年: 2022年

* 予測期間: 2023年~2030年

* 市場規模(2022年): 4.4億米ドル

* 市場規模(2030年): 77.5億米ドル

* CAGR(2023年~2030年): 8.56%

* 主要企業: Kongsberg Maritime AS、Saab AB、Thales Group、Lockheed Martin Corporation、General Dynamics Corporation、L3Harris Technologies Inc.、Raytheon Technologies Corporation、Northrop Grumman Corporation、ECA Group、OceanServer Technology Inc. (Teledyne Technologies Inc.の一部)

* 主要セグメント:

* タイプ別: 自律型無人潜水機(AUV)、遠隔操作型無人潜水機(ROV)

* 推進システム別: バッテリー駆動、燃料電池、ハイブリッド、その他

* 深度定格別: 浅深度(最大100m)、中深度(101m~1,000m)、深深度(1,000m以上)

* 用途別: 防衛・セキュリティ、商業(石油・ガス、海洋調査、海底ケーブル検査)、科学研究、その他

* 地域別: 北米、欧州、アジア太平洋、中南米、中東・アフリカ

市場の動向と機会

無人水中システム市場は、技術革新と戦略的投資によって急速に進化しています。特に、AIと機械学習の統合は、自律性を高め、データ分析能力を向上させることで、UUVの運用効率と有効性を劇的に向上させています。これにより、より複雑なミッションの実行が可能になり、人間の介入を最小限に抑えながら、広範囲にわたる海洋環境をカバーできるようになります。

また、モジュール式の設計とペイロードの多様化は、UUVが様々な用途に柔軟に対応できる能力を高めています。例えば、センサー、ソナー、マニピュレーター、通信機器などのペイロードを交換することで、単一のプラットフォームが、海洋マッピング、鉱物探査、環境モニタリング、水中インフラ検査、さらには対潜水艦戦(ASW)といった多岐にわたるタスクを実行できます。この汎用性は、運用コストの削減と投資収益率の向上に貢献し、市場の成長をさらに促進しています。

さらに、水中通信技術の進歩は、UUVの群れ運用や、水上艦艇・航空機とのリアルタイムデータ共有を可能にし、ネットワーク中心の海洋作戦におけるUUVの役割を強化しています。音響通信、光通信、およびハイブリッドシステムの研究開発は、水中環境におけるデータ転送の帯域幅と信頼性を向上させ、より高度な協調的ミッションの実現に向けた道を開いています。

環境への配慮も市場の重要な推進要因となっています。低排出パワートレインや、海洋生態系への影響を最小限に抑える設計原則の採用は、持続可能な海洋探査と利用への需要の高まりに応えるものです。これにより、環境モニタリングや気候変動研究といった分野でのUUVの採用が加速しています。

課題と制約

一方で、無人水中システム市場はいくつかの課題に直面しています。水中環境の厳しさ、特に高圧、低温、視界不良、GPS信号の欠如といった要因は、UUVの設計、運用、および通信に大きな技術的障壁をもたらします。これらの課題を克服するためには、堅牢な材料、高度なナビゲーションシステム、および信頼性の高い水中通信技術の開発が不可欠です。

また、UUVの運用には高額な初期投資と維持費がかかることが多く、特に中小企業や研究機関にとっては参入障壁となる可能性があります。バッテリー寿命の制限、充電インフラの不足、および長期間のミッションにおける自律性の維持も、広範な採用を妨げる要因となっています。

サイバーセキュリティの脅威も無視できません。UUVが収集する機密データの保護、および悪意のある攻撃者によるシステム乗っ取りのリスクは、防衛用途だけでなく、商業用途においても深刻な懸念事項です。強固な暗号化技術とセキュリティプロトコルの実装が、市場の信頼性を確保するために不可欠です。

規制の枠組みと国際協力の欠如も、市場の成長を阻害する可能性があります。UUVの国際的な運用に関する明確な法的ガイドラインや標準が不足しているため、国境を越えたミッションやデータ共有が複雑になることがあります。これらの課題に対処するためには、技術革新、コスト効率の改善、セキュリティ対策の強化、および国際的な協力と規制の調和が求められます。

無人海洋車両(UMV)市場に関する本レポートは、その概要、成長要因、課題、将来予測、および競争環境を詳細に分析しています。

市場の定義と範囲

無人海洋車両市場には、自律型水中車両(AUV)、遠隔操作型水中車両(ROV)、半潜水艇、無人水上艇(USV)が含まれます。これらの車両は、海や海洋の状態のマッピングと監視、様々な石油・ガスサイトの探査のために、防衛部門だけでなく商業部門でも採用が拡大しています。本調査では、水上を完全に航行する無人水上車両(USV)と、水面下および水中で運用される無人水中車両(UUV)を対象としています。主な用途としては、防衛・セキュリティ、商業、科学研究・探査が挙げられます。

市場の推進要因

市場成長の主要な推進要因は多岐にわたります。防衛分野では、情報収集・監視・偵察(ISR)および対潜水艦戦(ASW)能力への投資が増加しています。商業分野では、オフショア石油・ガス施設の検査およびメンテナンスにおけるUMVの利用が拡大しており、洋上再生可能エネルギーの運用・保守においてもUMVの役割が浮上しています。また、海洋学および気候研究における自律システムの利用も増加しています。さらに、UMVフリートを活用したサブスクリプションベースの海洋データサービスや、Ocean Data-as-a-Service(ODaaS)モデルの出現も市場を牽引しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。多額の設備投資と運用コストが大きな負担となること、調和された規制および分類フレームワークの欠如、水中通信ネットワークにおけるサイバーセキュリティの脆弱性の台頭が挙げられます。また、小型UMVプラットフォームにおける限られた航続距離とペイロードの制約も課題となっています。

市場規模と成長予測

無人海洋車両市場は、2030年までに77.5億米ドルに達すると予測されています。

車両タイプ別では、無人水中車両(UUV)が収益シェアの54.21%を占め、2030年まで年平均成長率(CAGR)11.17%で拡大し、収益と成長の両方を牽引する見込みです。

地域別では、アジア太平洋地域がCAGR 10.40%と最も速い成長を記録すると予測されています。

推進技術別では、太陽光発電ベースの推進技術が2030年までCAGR 10.86%で成長する可能性が高いとされています。

最近の重要な進展として、2025年6月には米国海軍が原子力潜水艦からのUUVの初の打ち上げと回収に成功し、秘密裏の展開の実現可能性を証明しました。

また、ハードウェアの販売ではなく、フリートをリースしデータを販売するサブスクリプションベースの海洋データサービスという新しいビジネスモデルが急速に台頭しています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 車両タイプ別: 無人水上車両(USV)、無人水中車両(UUV)

* 車両サイズ別: マイクロ、小型、中型、大型

* 推進方式別: ディーゼル、電気、ハイブリッド、太陽光

* 制御タイプ別: 遠隔操作、自律型

* 用途別: 防衛・セキュリティ(対潜水艦戦、情報収集・監視・偵察、機雷対策)、商業(オフショア石油・ガス、洋上風力・再生可能エネルギー、港湾・インフラ検査)、科学研究・探査、捜索・救助(SAR)

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

競争環境

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、およびGeneral Dynamics Mission Systems、Thales Group、BAE Systems plc、Northrop Grumman Corporation、Kongsberg Gruppen ASA、Saab AB、Teledyne Technologies Incorporated、The Boeing Companyなどを含む主要企業のプロファイルが提供されています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ISRおよび対潜水艦戦能力への防衛投資の増加

- 4.2.2 海洋石油・ガス検査およびメンテナンスにおけるUMVの利用拡大

- 4.2.3 海洋学および気候研究における自律システムの利用拡大

- 4.2.4 洋上再生可能エネルギーの運用およびメンテナンスにおけるUMVの新たな役割

- 4.2.5 UMVフリートによるサブスクリプション型海洋データサービスの普及

- 4.2.6 サービスとしての海洋データサブスクリプションモデルの出現

-

4.3 市場の阻害要因

- 4.3.1 多額の設備投資と運用コストの負担

- 4.3.2 調和された規制および分類フレームワークの欠如

- 4.3.3 水中通信ネットワークにおける新たなサイバーセキュリティの脆弱性

- 4.3.4 コンパクトなUMVプラットフォームにおける限られた耐久性とペイロードの制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車両タイプ別

- 5.1.1 無人水上艇 (USV)

- 5.1.2 無人水中艇 (UUV)

-

5.2 車両サイズ別

- 5.2.1 マイクロ

- 5.2.2 小型

- 5.2.3 中型

- 5.2.4 大型

-

5.3 推進方式別

- 5.3.1 ディーゼル

- 5.3.2 電動

- 5.3.3 ハイブリッド

- 5.3.4 太陽光

-

5.4 制御タイプ別

- 5.4.1 遠隔操作

- 5.4.2 自律型

-

5.5 用途別

- 5.5.1 防衛およびセキュリティ

- 5.5.1.1 対潜水艦戦 (ASW)

- 5.5.1.2 情報、監視、偵察 (ISR)

- 5.5.1.3 機雷対策

- 5.5.2 商業用

- 5.5.2.1 海洋石油・ガス

- 5.5.2.2 洋上風力および再生可能エネルギー

- 5.5.2.3 港湾およびインフラ検査

- 5.5.3 科学研究および探査

- 5.5.4 捜索救助 (SAR)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 General Dynamics Mission Systems (General Dynamics Corporation)

- 6.3.2 Thales Group

- 6.3.3 BAE Systems plc

- 6.3.4 Northrop Grumman Corporation

- 6.3.5 Textron Inc.

- 6.3.6 L3Harris Technologies, Inc.

- 6.3.7 Kongsberg Gruppen ASA

- 6.3.8 Saab AB

- 6.3.9 Teledyne Technologies Incorporated

- 6.3.10 ATLAS ELEKTRONIK GmbH

- 6.3.11 Exail Technologies SA

- 6.3.12 The Boeing Company

- 6.3.13 Ocean Aero, Inc.

- 6.3.14 SeaRobotics Corporation

- 6.3.15 Huntington Ingalls Industries, Inc.

- 6.3.16 Fugro N.V.

- 6.3.17 Anduril Industries, Inc.

- 6.3.18 Cellula Robotics Ltd.

- 6.3.19 Sea Machines Robotics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人海洋ビークルは、人間が搭乗することなく、水上または水中で自律的あるいは遠隔操作によって活動する乗り物の総称でございます。これは、海洋環境における様々なミッションを遂行するために開発された革新的な技術であり、その活動範囲は広範にわたります。従来の有人船や潜水艇では困難であったり、危険を伴ったりする作業を、より安全かつ効率的に実施することを可能にします。主に、水上を航行する無人水上ビークル(USV: Unmanned Surface Vehicle)と、水中を潜航する無人潜水ビークル(UUV: Unmanned Underwater Vehicle)の二つに大別されます。

無人海洋ビークルの種類は、その運用環境と機能によって多岐にわたります。まず、無人水上ビークル(USV)は、海面を航行し、気象観測、海洋調査、通信中継、監視、警備などの任務に用いられます。小型で高速なものから、太陽光や波力などを利用して長期間の運用が可能な大型のものまで、様々なタイプが存在します。例えば、波のエネルギーを利用して推進する「ウェーブグライダー」や、ソーラーパネルを搭載して長距離・長時間航行を実現するタイプなどがございます。これらは、広範囲の海洋データを継続的に収集するのに非常に有効です。

次に、無人潜水ビークル(UUV)は、水中で活動するビークルであり、さらに遠隔操作型無人潜水機(ROV: Remotely Operated Vehicle)と自律型無人潜水機(AUV: Autonomous Underwater Vehicle)に分類されます。ROVは、母船からケーブルで電力供給と通信を行い、オペレーターがリアルタイムで操作します。深海での精密な作業や、海底ケーブル・パイプラインの点検、沈没船の調査などに強みを発揮します。一方、AUVは、事前にプログラムされたミッションに従って自律的に航行し、搭載されたバッテリーで駆動します。ケーブルによる制約がないため、広範囲の海底マッピング、海洋物理・化学データの収集、軍事偵察、機雷探知など、ROVでは到達困難な場所や長時間のミッションに適しています。AUVの中には、グライダーのように浮力調整で推進するタイプもあり、非常に低消費電力で長期間の観測が可能です。

これらの無人海洋ビークルの用途は非常に広範です。海洋調査・科学研究分野では、海底地形の精密マッピング、水温・塩分・溶存酸素などの海洋環境データの収集、海洋生物の生態調査、気候変動の影響評価などに活用されています。これにより、地球規模の海洋環境変化の理解を深める上で不可欠なデータが提供されます。資源探査においては、石油・ガス田の探査、海底鉱物資源の調査、漁業資源の管理などに利用され、効率的かつ安全な探査活動を支援します。

防衛・安全保障分野では、沿岸警備、港湾監視、不審船の追跡、機雷探知・除去、対潜水艦戦支援、情報収集・偵察といった重要な任務に投入されています。人間が危険にさらされることなく、広大な海域を監視し、脅威を早期に発見することが可能になります。また、海底インフラの点検・保守も重要な用途の一つです。海底ケーブルやパイプライン、洋上風力発電施設の基礎部分などの損傷や劣化を定期的に検査し、事故を未然に防ぐ役割を担っています。その他、海難事故における捜索・救助活動、環境モニタリング、密漁監視、養殖場の管理など、多岐にわたる分野でその価値が認められています。

無人海洋ビークルの運用を支える関連技術は多岐にわたります。まず、センサー技術は、海洋環境を「見る」「聞く」「感じる」ための基盤です。マルチビームソナーやサイドスキャンソナーによる海底地形・地質の詳細なマッピング、光学カメラやハイパースペクトルカメラによる水中映像の取得、CTD(電気伝導度・水温・深度)センサーによる海洋物理データの測定、化学センサーによる水質分析、磁気センサーによる金属探知など、目的に応じた多様なセンサーが搭載されています。

次に、航行・測位技術は、ビークルが正確な位置を把握し、計画された経路を航行するために不可欠です。USVではGPS/GNSSが主要な測位手段ですが、UUVでは水中での電波の減衰が大きいため、慣性航法装置(INS)、ドップラー速度計(DVL)、音響測位システム(USBLやLBL)などが組み合わせて使用されます。これらの技術により、水中でも高精度な自己位置推定と航法が可能となります。

通信技術も重要な要素です。USVでは衛星通信や無線通信が利用されますが、UUVでは水中での電波の減衰が大きいため、音響通信が主流となります。近年では、水中光通信の研究も進められており、より高速なデータ伝送が期待されています。また、ビークルへの電力供給と推進には、高性能なバッテリー(リチウムイオン電池など)、燃料電池、太陽光発電、波力・風力発電といった多様な電源技術と、効率的なスラスター(推進器)が用いられています。

さらに、AI・自律制御技術は、無人海洋ビークルの進化の核となる技術です。AIによるデータ解析、障害物回避、最適な航路計画、ミッションのリアルタイムな適応、異常検知などが可能になり、より高度で複雑な任務を自律的に遂行できるようになっています。これにより、オペレーターの負担が軽減され、より効率的な運用が実現します。また、深海や過酷な環境下での運用に耐えうる材料技術(耐圧性、耐腐食性、浮力材など)も、ビークルの性能と信頼性を高める上で不可欠です。

市場背景としては、無人海洋ビークル市場は近年急速な成長を遂げています。この成長の背景には、有人作業と比較して運用コストの削減、危険な環境下での安全性向上、深海や極地といった人間がアクセスしにくい領域での活動能力、そして高精度な海洋データへの需要の高まりがあります。特に、海洋資源の探査、環境モニタリング、防衛・安全保障といった分野での需要が市場を牽引しています。主要なプレイヤーとしては、防衛関連企業、海洋技術専門のスタートアップ企業、大手造船会社、研究機関などが挙げられます。しかし、水中での通信制限、バッテリー寿命による運用時間の制約、大量のデータ処理と管理、そして国際的な規制や標準化の遅れといった課題も存在します。

将来展望として、無人海洋ビークルはさらなる技術革新と用途拡大が期待されています。AIと自律制御技術の進化により、より高度な意思決定能力と適応能力を持つビークルが登場し、人間の介入なしに複雑なミッションを遂行できるようになるでしょう。複数のビークルが連携して広範囲をカバーする「スウォーム(群れ)運用」も実用化が進み、効率性と冗長性が飛躍的に向上すると考えられます。電源技術の進歩により、運用時間は大幅に延長され、数ヶ月から数年にわたる連続観測も可能になるかもしれません。

また、センサー技術の多様化と高精度化、水中通信技術の高速化・長距離化も進み、リアルタイムでの高解像度データ収集がより容易になります。これにより、海洋環境のより詳細な理解、気候変動予測の精度向上、新たな海洋資源の発見、そして海洋災害への迅速な対応が可能となるでしょう。深海探査や宇宙探査のシミュレーション、さらには海洋ゴミの回収や汚染物質の監視・除去といった環境保全への貢献も期待されています。国際的な協力による規制や標準化の整備が進めば、無人海洋ビークルの安全かつ効率的な運用がさらに促進され、海洋産業全体に新たな経済的価値と雇用を創出する可能性を秘めています。無人海洋ビークルは、人類が海洋と共存し、その恩恵を享受するための重要なツールとして、今後ますますその存在感を高めていくことでしょう。