無人水上ビークル市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

無人水上艇市場レポートは、用途(防衛および商業)、運用モード(自律型および遠隔操作型)、サイズ(小型、中型など)、推進システム(ディーゼル、ハイブリッドなど)、ペイロード(センサー、カメラシステム、ソナーなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

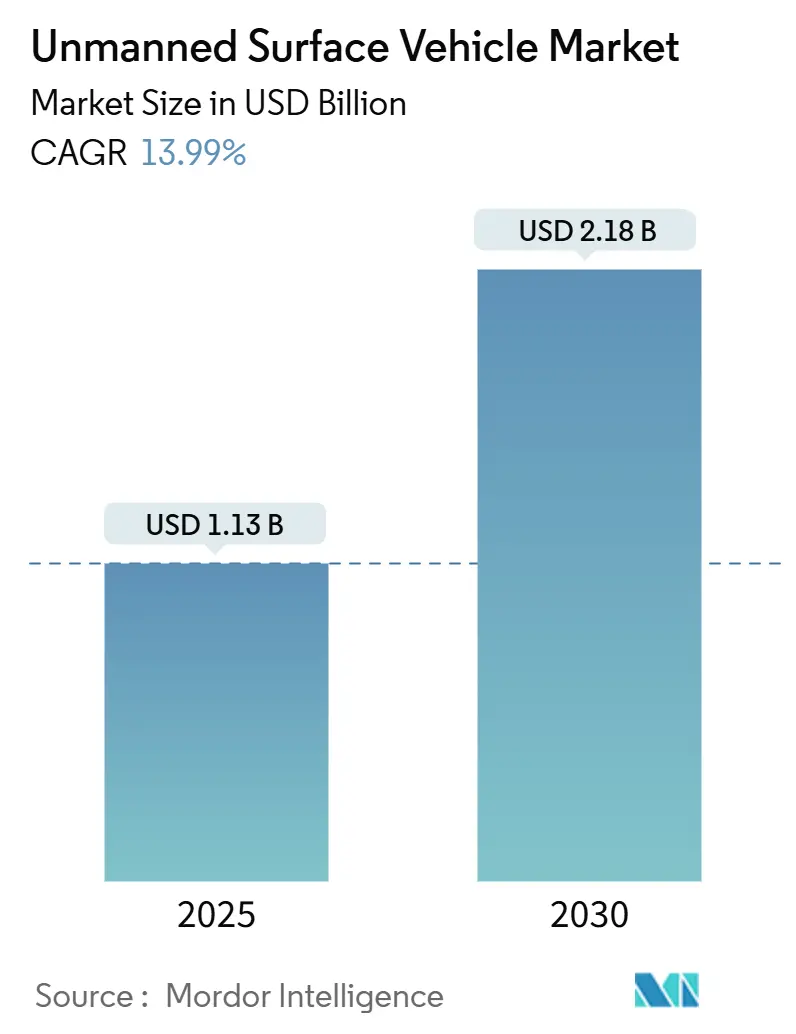

無人水上艇(USV)市場は、2025年には11.3億米ドルに達し、2030年までに21.8億米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.98%と見込まれています。この成長は、分散型海上作戦への防衛投資の増加、人工知能(AI)ナビゲーションシステムの急速な進歩、洋上風力発電や環境モニタリングにおける商業利用の拡大によって牽引されています。

米国防総省(DoD)からのプログラム資金、欧州海軍による大規模な調達イニシアチブ、およびエネルギー企業による検査コスト削減への取り組みが、自律型水上艦隊の短期的な導入を促進しています。システムの信頼性向上、センサーおよびプロセッサ価格の下落、遠隔操作プロトコルに対する船級協会の承認も、顧客基盤の拡大に寄与しています。しかし、USV市場は、規制の断片化、サイバーリスクへの露出、無人航空システムや水中システムとの競合といった課題も抱えており、これらが積極的に管理されない場合、展開速度を抑制する可能性があります。

主要な市場動向と洞察

促進要因:

1. 分散型・自律型水上艦隊への海軍戦略転換: 世界の海軍は、高脅威海域における有人艦隊の安全を確保するため、USVを常時監視センサーおよび兵站ノードとして組み込むことで、部隊コンセプトを再構築しています。米海兵隊は2024年の試験でTextron社のALPVを用いた自律型貨物再補給を実証し、紛争地域での人員露出を削減しました。シンガポール海事保安司令部は、港湾監視にMARSEC USVを導入後、有人巡視艇の展開を60%削減しました。台湾のEndeavor Mantaプログラムは、地域安全保障予算が厳しくなる中で、小規模海軍が非対称抑止のために国産USVをどのように活用しているかを示しています。

2. 海上自律システム技術の進歩とコスト削減: センサーの小型化とAI対応の知覚技術の急速な進歩により、完全自律型水上航行の導入コストが大幅に削減されました。DARPAのUSX-1 Defiantは2024年に、言語モデルによるミッション計画を活用して動的な障害物を回避し、人間の介入なしに混雑した航路を航行しました。商用自律キットのコストは2023年と比較して約3分の1に低下しており、これはオンボード処理能力を高めつつ消費電力を削減するエッジコンピューティングチップセットによるものです。

3. 洋上再生可能エネルギーサイト監視でのUSV利用拡大: 欧州の洋上風力発電所の建設は、タービンのダウンタイムを制限し、厳格な環境規制を満たすための常時監視の必要性を高めています。VattenfallはSaildrone艇を使用して北海のタービン周辺の海況と野生生物の相互作用をマッピングし、有人船と比較して検査コストを最大40%削減したと報告しています。Fugro社のBlue Essenceは2024年にスコットランドのBeatriceアレイを調査し、有人調査よりも18ヶ月早く海底ケーブルのリスクを特定しました。

4. 海洋健全性および気候データ収集のための規制推進: NOAAや欧州機関が主導し、海洋の健全性と気候データ収集に関する規制が強化されており、USVの需要を後押ししています。

5. 長距離ミッションを可能にするハイブリッドおよび太陽光推進のブレークスルー: エネルギーハーベスティングの革新により、ミッション期間が数日から数ヶ月に延長され、展開の経済性が再定義されています。フィレンツェ大学のAlottaプラットフォームは、太陽光と風力発電システムによって180日間の地中海試験を完了し、燃料補給のロジスティクスコストを排除しました。NOAAとSaildroneは、風力補助型SD-3000船体で8週間の北極気候観測を実施し、極地の冬の空の下でも継続的な衛星テレメトリーを維持しました。

6. 自律型海上リスク保険分野の準備態勢向上: 北米と欧州を中心に、自律型海上リスクに対する保険業界の準備態勢が徐々に整いつつあります。

抑制要因:

1. 自律型船舶に関する明確な国際規制基準の欠如: 国際海事機関(IMO)のMASSコードはまだ草案段階にあり、船主は国家間の異なる規制に対応する必要があり、調達の遅延やコンプライアンスコストの増加を招いています。英国はすべての自律ミッションに人間の監視を義務付けているのに対し、ノルウェーは指定されたフィヨルド内での完全無人航行を許可しており、メーカーは異なる旗国の要求を満たすために構成バリアントを設計する必要があります。

2. 無人海上運用におけるサイバーセキュリティリスクの継続: 2024年には海上サイバー攻撃が76%増加し、ハッカーが自律型船舶の通信チャネルを悪用してデータを盗んだり、コマンドを乗っ取ったりする事例が発生しました。ノルウェーの洋上支援USVに対する注目すべき侵害は、プロトコルの侵害が環境災害や風評被害のリスクをもたらすことを示しています。

3. GNSS拒否環境または紛争地域における運用上の制限: 特定の地域や軍事用途において、GNSSが利用できない、または妨害される環境でのUSVの運用には限界があります。

4. 無人航空システムおよび水中システムとの能力重複: 主に防衛市場において、USVの能力が無人航空システムや水中システムと重複する可能性があり、これが長期的な導入に影響を与える可能性があります。

セグメント分析

* 用途別: 防衛用途が2024年のUSV市場収益の52.21%を占め、2030年までに14.81%のCAGRで拡大すると予測されています。これは、米海軍のGhost Fleet Overlordイニシアチブのような数百万ドル規模の調達枠組みに支えられています。商業用途は規模は小さいものの、洋上エネルギー事業者や科学機関が長期無人ミッションの有効性を確認するにつれて、導入が加速しています。

* 運用モード別: 自律型プラットフォームは2024年に収益の56.48%を占め、2030年までに17.41%のCAGRで拡大すると予測されています。

* サイズ別: 大型USVは2024年に32.40%のシェアを占め、重いセンサーや兵器モジュールに必要な十分な甲板スペースと電力供給を提供しています。しかし、小型USVは2030年までに31.10%のCAGRで最も速く成長すると予測されており、これは予算の削減、最小限の陸上インフラ要件、および多数の低コストノードにセンシングを分散させるスウォーム戦術への関心の高まりに牽引されています。

* 推進システム別: ディーゼルエンジンは2024年に51.84%のシェアを占め、悪天候下での信頼性の高い高出力推進力を提供しています。しかし、太陽光発電セグメントはパネル効率の向上と自律航行による隔離の最大化により、23.08%のCAGRで成長すると予測されています。ハイブリッドディーゼル電気構成は、従来の信頼性と静音性を兼ね備え、対潜水艦監視や野生生物調査に適しています。

* ペイロード別: シャーシと電子バックボーンは2024年の収益の27.00%を占めましたが、センサーシステムはデータ取得が海上分析におけるユーザー価値を推進するため、2030年までに16.40%のCAGRで成長すると予測されています。電気光学カメラ、合成開口ソナー、マルチスペクトルペイロードなど、データ取得のための需要が拡大しています。

地域分析

* 北米: 2024年の収益の36.10%を占め、16.23%のCAGRで成長すると予測されています。これは、米海軍の分散型海上作戦枠組みに基づく複数年調達推進と、NOAAの長期耐久型ソーラーハイブリッド船体を利用した気候研究チャーターの拡大を反映しています。

* 欧州: 第2位の市場であり、洋上風力発電所の建設と、自律型試験の許可プロセスを短縮する支援的な規制によって推進されています。EUグリーンディールは環境モニタリングの義務を強化し、データ・アズ・ア・サービスプロバイダーに安定したサービス契約をもたらしています。

* アジア太平洋: 北米以外で最も急速な地域的成長を記録しており、日本、オーストラリア、韓国における海上安全保障の近代化と、南シナ海における戦略的競争が、分散型センサー艦隊への多国間の関心を高めています。

競争環境

競争は中程度であり、単一のベンダーが15%を超えるシェアを持つことはなく、機敏な新規参入企業や専門ロボット企業がニッチ市場を開拓する余地があります。L3HarrisやTextronのような既存の防衛大手は、確立された海軍との関係と実績のあるプログラム管理フレームワークを活用して、複数年契約を獲得しています。KongsbergとSaabの2024年の提携は、海上制御システムと電子対抗措置の専門知識を統合するものであり、ターンキー自律パッケージを提供するという広範な統合トレンドを反映しています。Saildrone、Sea Machines、Saronicのような新興プレイヤーは、AI意思決定エンジン、再生可能エネルギー推進、クラウドネイティブデータポータルを強調するソフトウェア中心のスタックによって差別化を図っています。

主要プレイヤー:

* L3Harris Technologies, Inc.

* Teledyne Technologies Incorporated

* Textron Inc.

* QinetiQ Group plc

* Fugro N.V.

最近の業界動向:

* 2025年7月:SaildroneはNATOのタスクフォースXバルト海イニシアチブ向けに4隻のVoyager級USVを運用し、デモンストレーションを完了しました。

* 2025年4月:韓国海軍(RoKN)は、自律偵察および戦闘作戦用のUSVを共同開発する契約をHD現代重工業(HD HHI)と締結しました。

このレポートは、無人水上艇(USV)の世界市場に関する詳細な分析を提供しています。市場の動向、成長要因、阻害要因、セグメント別の予測、競争環境、および将来の展望について包括的に解説しています。

1. 市場規模と成長予測

USV市場は、2025年には11.3億米ドルの規模に達し、2030年までには21.8億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は13.98%と見込まれており、堅調な拡大が期待されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 海軍が分散型および自律型水上艦隊へと戦略的に転換していること。

* 海洋自律システムにおける技術進歩とコスト削減が進んでいること。

* 洋上再生可能エネルギーサイトの監視におけるUSVの利用が拡大していること。

* 海洋の健全性および気候データ収集に対する規制上の要請が高まっていること。

* ハイブリッドおよび太陽光推進技術のブレークスルーにより、長距離ミッションが可能になっていること。

* 自律型海洋リスク補償に対する保険業界の準備態勢が強化されていること。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 自律型船舶に関する明確な国際規制基準が不足しており、商業展開の不確実性を生んでいること。

* 無人海洋運用におけるサイバーセキュリティリスクが継続的に存在すること。

* GNSS(全地球測位衛星システム)が利用できない、または妨害される環境下での運用上の制約があること。

* 無人航空機および水中システムとの機能重複があること。

4. アプリケーション別分析

アプリケーション別では、防衛分野が2024年の収益の52.21%を占め、最も大きな割合を占めています。これは、情報収集・監視・偵察(ISR)および機雷対策(MCM)の需要に強く牽引されています。防衛用途には、対潜水艦戦(ASW)や海戦なども含まれます。商業分野では、環境モニタリング、インフラ検査、水路測量などが主要な用途となっています。

5. 運用モード、サイズ、推進システム、ペイロード別分析

運用モードでは自律型と遠隔操作型、サイズでは小型から超大型まで、推進システムではディーゼル、ハイブリッド(ディーゼル・電気)、電気/バッテリー、太陽光などが分析されています。特に太陽光推進プラットフォームは、燃料不要の耐久性という利点から、2030年まで23.08%のCAGRで成長すると予測されています。ペイロードにはセンサー、カメラシステム、ソナー、通信システム、兵器システム、シャーシおよび電子システムが含まれます。

6. 地域別分析

地域別では、北米が世界の収益の36.10%を占め、市場をリードしています。これは、米国防衛省およびNOAA(アメリカ海洋大気庁)による多額の投資に後押しされています。ヨーロッパ、アジア太平洋、南米、中東およびアフリカも重要な市場として分析されており、各国でのUSV導入が進んでいます。

7. 競争環境

競争環境の分析では、L3Harris Technologies, Inc.、Textron Inc.、Kongsberg Gruppen ASA、Teledyne Technologies Incorporated、Thales Group、Elbit Systems Ltd.、Mitsubishi Heavy Industries, Ltd.などの主要企業が挙げられています。また、Saildrone、Sea Machines Robotics, Inc.、Saronicといったソフトウェア中心の新興企業が、AI駆動型プラットフォームや再生可能エネルギー推進技術を通じて存在感を高め、既存の防衛請負業者に挑戦しています。

8. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、USV技術のさらなる進化と応用範囲の拡大が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分散型・自律型水上艦隊への海軍戦略の転換

- 4.2.2 海洋自律システムにおける進歩とコスト削減

- 4.2.3 洋上再生可能エネルギーサイト監視のためのUSVの利用拡大

- 4.2.4 海洋の健全性と気候データ収集に対する規制の推進

- 4.2.5 ハイブリッドおよび太陽光推進におけるブレークスルーによる長距離ミッションの実現

- 4.2.6 自律型海上リスク補償に対する保険業界の準備態勢の向上

-

4.3 市場の阻害要因

- 4.3.1 自律型船舶に関する明確な国際規制基準の欠如

- 4.3.2 無人海洋運用における継続的なサイバーセキュリティリスク

- 4.3.3 GNSSが利用できない、または紛争のある環境における運用上の制限

- 4.3.4 無人航空機および水中システムとの機能重複

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(価値)

-

5.1 用途別

- 5.1.1 防衛

- 5.1.1.1 情報、監視、偵察 (ISR)

- 5.1.1.2 機雷戦 (MCM)

- 5.1.1.3 対潜水艦戦 (ASW)

- 5.1.1.4 海戦

- 5.1.1.5 その他

- 5.1.2 商業

- 5.1.2.1 環境モニタリング

- 5.1.2.2 インフラ検査

- 5.1.2.3 水路測量

- 5.1.2.4 その他

-

5.2 運用モード別

- 5.2.1 自律型

- 5.2.2 遠隔操作型

-

5.3 サイズ別

- 5.3.1 小型

- 5.3.2 中型

- 5.3.3 大型

- 5.3.4 超大型

-

5.4 推進システム別

- 5.4.1 ディーゼル

- 5.4.2 ハイブリッド (ディーゼル電気)

- 5.4.3 電気/バッテリー

- 5.4.4 太陽光

-

5.5 ペイロード別

- 5.5.1 センサー

- 5.5.2 カメラシステム

- 5.5.3 ソナー

- 5.5.4 通信システム

- 5.5.5 兵器システム

- 5.5.6 シャーシおよび電子システム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L3Harris Technologies, Inc.

- 6.4.2 Textron Inc.

- 6.4.3 Kongsberg Gruppen ASA

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Thales Group

- 6.4.6 Elbit Systems Ltd.

- 6.4.7 Exail Technologies

- 6.4.8 Sea Machines Robotics, Inc.

- 6.4.9 Rafael Advanced Defense Systems Ltd.

- 6.4.10 Fugro N.V.

- 6.4.11 Ocean Infinity Group Limited

- 6.4.12 Maritime Robotics AS

- 6.4.13 Ocean Aero

- 6.4.14 Saildrone, Inc.

- 6.4.15 OceanAlpha Group Ltd.

- 6.4.16 QinetiQ Group

- 6.4.17 LIG Nex1 Co., Ltd.

- 6.4.18 Israel Aerospace Industries Ltd.

- 6.4.19 EDGE Group PJSC

- 6.4.20 三菱重工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人水上ビークル(Unmanned Surface Vehicle、USV)は、人間が乗船することなく水上を航行する船舶の総称でございます。遠隔操作によって制御されるものや、事前にプログラムされたミッションに基づき自律的に動作するものがあり、その多様な機能により、近年、海洋分野における様々な活動において注目を集めております。従来の有人船舶では困難であった危険な環境下での作業や、長時間の連続運用、あるいはコスト効率の高いデータ収集などを可能にする技術として、その重要性が増しております。

無人水上ビークルは、その制御方式によって大きく二つに分類されます。一つは「遠隔操作型(ROUSV)」で、オペレーターが陸上や別の船舶からリアルタイムで操縦を行うタイプです。主に視認可能な範囲や、比較的短距離での精密な作業に適しています。もう一つは「自律型(AUSV)」で、搭載されたAIやセンサー、ソフトウェアが周囲の状況を判断し、自己位置推定、経路計画、障害物回避などを自律的に行いながら任務を遂行するタイプでございます。こちらは長距離・長時間のミッションや、広範囲の監視・調査に適しております。また、ビークルのサイズによっても小型、中型、大型に分けられ、それぞれ運用される環境や搭載可能なペイロード(積載物)が異なります。推進方式も多様で、バッテリー駆動の電動モーター、内燃機関、これらを組み合わせたハイブリッド方式、さらには太陽光発電や風力を利用した帆走型などがあり、ミッションの期間や速度、環境への配慮に応じて選択されます。

その用途は非常に多岐にわたります。まず、海洋調査や科学研究の分野では、水質調査、海底地形測量、気象・海象観測、海洋生物の生態調査、さらには津波や赤潮の監視など、広範囲かつ継続的なデータ収集に貢献しております。人間が立ち入るには危険な汚染海域や、極地での調査にも活用が進んでおります。次に、防衛・警備の分野では、沿岸警備、港湾監視、不審船の追跡、機雷探知・除去、対潜水艦戦支援など、安全保障上の重要な役割を担っております。人間を危険に晒すことなく、広大な海域を効率的に監視できる点が大きな利点です。商業・産業用途では、海上交通管理のための情報収集、航路測量、洋上風力発電施設や石油・ガスプラットフォームの点検・保守、漁業支援、さらには海上物流における貨物輸送の可能性も探られております。災害対応の場面では、津波や地震後の被災状況調査、油流出事故における汚染範囲の監視、捜索・救助活動の支援など、迅速かつ安全な情報収集手段として期待されております。

無人水上ビークルの運用を支える関連技術も日々進化しております。主要なものとしては、まず「センサー技術」が挙げられます。ソナー、レーダー、LiDAR、GNSS(全地球測位システム)、IMU(慣性計測装置)、各種水質センサー、高解像度カメラなどが搭載され、周囲の環境や自身の位置、状態を正確に把握します。次に「通信技術」は、遠隔操作やデータ伝送に不可欠であり、衛星通信、無線LAN、LTE/5G、さらには水中でのデータ伝送を可能にする音響通信などが利用されます。特に長距離運用においては、安定した通信リンクの確保が重要です。そして、無人水上ビークルの「自律制御・AI技術」は、経路計画、障害物回避、自己位置推定、データ解析、機械学習といった要素から構成され、ビークルが自らの判断で複雑なミッションを遂行するための核となります。また、「電源・推進技術」も重要で、長時間の運用を可能にする高効率バッテリー、燃料電池、太陽光発電システム、そして様々な環境下で安定した推進力を提供するプロペラやスラスタなどが開発されております。収集された膨大なデータを効率的に処理・分析するための「データ処理・クラウド技術」も、その価値を最大化するために不可欠な要素でございます。

市場背景としましては、無人水上ビークル市場は世界的に急速な成長を遂げております。この成長を牽引する主な要因としては、有人船舶と比較して運用コストを大幅に削減できる点、人間を危険な環境から解放することで安全性を向上できる点、そして長時間の連続運用によるデータ収集能力の向上などが挙げられます。また、海洋資源開発の活発化、海洋環境保護への意識の高まり、防衛予算の増加なども市場拡大の背景にございます。一方で、課題も存在いたします。最も大きな課題の一つは、国際的および各国の法規制の整備が技術の進化に追いついていない点でございます。特に、自律航行に関する責任の所在や、海上交通における他船との衝突回避ルールなどが議論されております。また、サイバーセキュリティの確保、広大な海域での通信の安定性と信頼性、悪天候下での運用能力の限界、そして一般社会における無人ビークルへの理解と受容も、今後の普及に向けた重要な課題となっております。

将来展望としましては、無人水上ビークルはさらなる技術革新と用途拡大が期待されております。AI技術の高度化により、より複雑な状況判断や意思決定が可能となり、完全自律型のビークルが主流となるでしょう。エネルギー効率の向上や、新たな電源技術の開発により、運用期間は飛躍的に伸びると考えられます。複数の無人水上ビークルが連携して任務を遂行する「群制御(Swarm Intelligence)」技術や、水中ドローン(AUV)との連携による水上・水中一体型の広域調査システムも実用化が進むと見込まれております。用途面では、海上物流における貨物輸送、洋上養殖の管理、観光・エンターテイメント分野での活用など、新たなビジネスモデルの創出が期待されます。法規制の整備も国際的な枠組みの中で進められ、標準化された運用ガイドラインが確立されることで、より安全で効率的な運用が可能となるでしょう。これらの進展により、無人水上ビークルは海洋産業のデジタルトランスフォーメーションを加速させ、持続可能な海洋利用に不可欠な存在として、その市場規模は今後も拡大し続けると予測されております。