無人交通管理市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

無人航空機交通管理市場レポートは、コンポーネント(ハードウェアなど)、ソリューションタイプ(通信インフラなど)、高度(200フィート未満など)、最終用途産業(農業および林業など)、サービスタイプ(セキュリティサービスなど)、展開モデル(クラウドベースなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

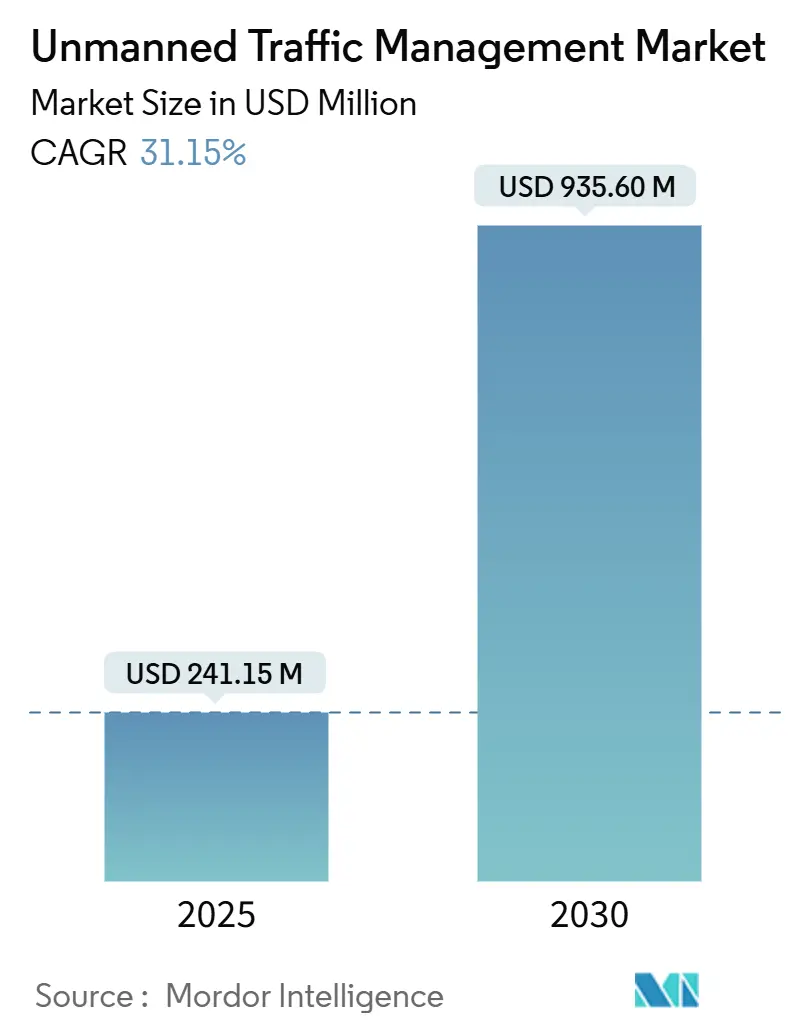

無人航空機交通管理(UTM)市場は、2025年には2億4,115万米ドルと評価され、2030年までに9億3,560万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は31.15%と非常に高い成長が見込まれています。この市場の成長は、規制当局、通信事業者、物流ブランドが、個別のパイロットプロジェクトから本格的なデジタル航空交通サービスへの投資へと軸足を移していることに起因しています。

UTM業界では、協調的な無人航空機空域管理が飛行密度の増加にもかかわらず事故率を低下させることが実証されており、これにより保険会社は魅力的な保険を提供しています。保険会社が大規模なドローンフリートの保険引き受けに積極的になったことで、オペレーターのリスクプレミアムが大幅に減少し、サブスクリプションベースの空域データ収益に対する投資家の信頼が高まっています。また、調達チームは単体センサーよりもエンドツーエンドのプラットフォームを好む傾向にあり、統合されたソフトウェアスタックがUTM市場全体の拡大において重要性を増しています。

地域別に見ると、北米は明確な連邦航空局(FAA)のロードマップと堅固なベンチャーキャピタルエコシステムに支えられ、最大の市場シェアを占めています。一方、アジア太平洋地域は、都市政府が低高度空域を戦略的な経済資源と位置付けていることから、最も急成長を遂げています。クラウドネイティブなUTMプラットフォームは、ミドルマイルドローン物流の規模拡大とともに成熟し、飛行需要とデジタル監視需要の間に相乗効果を生み出しています。公共助成金、プライベートエクイティ、通信タワーのアップグレードが自治体のインフラ予算に並んで計上されており、UTMがニッチな航空コンセプトから主流のスマートシティ優先事項へと移行したことを示しています。都市航空モビリティ(UAM)回廊が予定通りに開通すれば、UTM業界の収益は今世紀末までにいくつかの隣接する航空宇宙セグメントを上回る可能性があります。

市場の成長を促進する主要な要因としては、BVLOS(目視外飛行)ドローン飛行に対する規制要件の加速(CAGR予測に+7.8%の影響)、リアルタイムUAV-to-Cloud通信を可能にする5Gと衛星の融合(+6.9%)、ミドルマイルのEコマースおよび小包配送飛行量の急増(+5.6%)、小売大手によるドローンベースのミドルマイル物流の急速な採用(+4.7%)、協調空域管理における防衛から商業への技術波及(+3.7%)、都市航空モビリティ回廊へのスマートシティ資金提供(+2.5%)が挙げられます。

一方、市場の成長を妨げる要因としては、新興経済圏における500フィート未満の断片的な周波数政策(CAGR予測に-4.7%の影響)、既存の航空交通管制(ATM)インフラとの高い統合コスト(-3.7%)、フェデレーテッドUTMデータ交換におけるサイバーセキュリティの責任問題(-3.1%)、地方空域のデジタル化プロジェクトにおける投資収益率(ROI)の限定性(-2.5%)が挙げられます。

コンポーネント別では、ソフトウェアが2024年にUTM市場シェアの40.14%を占め、リアルタイムの飛行計画検証と自動衝突回避機能により優位性を確立しています。サービスは2030年までに21.58%のCAGRで成長し、コンポーネントの中で最も速いペースで拡大すると予測されています。ソリューションタイプ別では、通信インフラが2024年にUTM市場で最大のシェア(48.91%)を占め、ナビゲーションインフラは2030年までに23.51%のCAGRで最も高い成長が見込まれています。高度別では、200フィート未満の飛行が2024年にUTM市場規模の52.10%を占め、200~400フィートの層は2030年までに21.56%のCAGRで拡大すると予測されています。最終用途産業別では、物流・輸送が2024年にUTM市場規模の31.27%を占め、都市航空モビリティ(UAM)は2030年までに30.20%のCAGRで最も高い成長を遂げると予測されています。サービスタイプ別では、飛行情報サービスが2024年にUTM市場シェアの25.59%を占め、セキュリティサービスは25.12%のCAGRで最も速い成長を記録しました。展開モデル別では、クラウドベースのソリューションが2024年にUTM市場で最大のシェア(54.80%)を占め、オンプレミスは2030年までに26.52%のCAGRで最も高い成長が見込まれています。

地域別分析では、北米が連邦航空局(FAA)の構造化されたロードマップと低高度認可通知能力(LAANC)プログラムに支えられ、無人航空機交通管理市場シェアの32.80%を占めています。アジア太平洋地域は、中国が「低高度経済」に資金を投入し、日本が国家UTM仕様を正式化していることから、2025年から2030年の間に28.94%と最も速いCAGRを記録すると予測されています。ヨーロッパは、地理認識、電子識別、すべての飛行に対する交通情報を義務付ける拘束力のあるU-Space規則の下で進展しています。

競争環境は、既存の航空電子機器大手、機敏なソフトウェアスタートアップ、および5GコアにUTM APIを組み込む通信事業者など多岐にわたります。Airbus Helicoptersは買収を通じて無人航空機能力を拡大し、Thalesは予測交通シーケンスのためのAIモジュールを統合しています。AloftはTerra DroneやUniflyと高度航空モビリティのパイロットプロジェクトで協力し、ANRAは携帯電話事業者と連携してネイティブなBVLOSカバレッジを組み込むなど、パートナーシップが主流です。市場は中程度の集中度を示しており、上位5社のサプライヤーの合計シェアは約45%に達していますが、専門的な新規参入企業が参入する余地も残されています。

最近の業界動向としては、2025年5月にEHangとそのパートナーが低高度物流を支援するための100の航空交通ターミナルを設置する計画を発表したこと、2025年4月にUniflyのプラットフォームがCorus XUAMプロジェクトの下で複数都市でのデモンストレーションを完了したこと、2025年1月にAloft Technologies, Inc.がDroneLinkをローンチパートナーとしてUTMソフトウェア開発キットをリリースしたこと、そして同じく2025年1月にTerra Drone CorporationがインドネシアでUTMプラットフォームを使用したマルチドローン運用デモンストレーションを実施したことなどが挙げられます。

本レポートは、無人航空機交通管理(UTM)市場に関する詳細な分析を提供しています。UTM市場は、民間および商業目的の400フィート以下の低高度ドローン飛行を調整するためのソフトウェア、通信リンク、地上ベースの検知・回避ハードウェア、および関連サービスで構成されます。従来の有人航空交通管理ソリューションや統合型ドローンハードウェアの販売は、本調査の対象外です。

UTM市場は、2025年に2億4,115万米ドルと推定されており、2030年には9億3,562万米ドルに達すると予測され、年平均成長率(CAGR)は31.15%と非常に高い成長が見込まれています。

市場成長の主な推進要因としては、目視外飛行(BVLOS)ドローンに対する規制要件の加速、5Gと衛星通信の融合によるリアルタイムのUAV-to-Cloud通信の実現、Eコマースおよび小包配送におけるミドルマイル飛行量の急増が挙げられます。また、大手小売業者によるドローンベースのミドルマイル物流の急速な採用、防衛技術から商業分野への技術転用、都市航空モビリティ(UAM)回廊へのスマートシティ資金提供も重要な要因です。

一方、市場の拡大を妨げる要因としては、新興経済圏における500フィート以下の周波数政策の断片化、既存の航空交通管制(ANSP ATM)インフラとの統合にかかる高コスト、フェデレーション型UTMデータ交換におけるサイバーセキュリティの責任問題、地方空域のデジタル化プロジェクトにおける投資収益率(ROI)の限定性などが指摘されています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(通信、ナビゲーション、監視インフラ)、高度(200フィート未満、200~400フィート)、最終用途産業(ロジスティクス・輸送、農業・林業、監視・モニタリング、エネルギー・公益事業検査、緊急・災害管理、都市航空モビリティ)、サービスタイプ、展開モデル(クラウドベース、オンプレミス)、および地域によって詳細にセグメント化されています。特に、ロジスティクスと輸送が最も需要の高い最終用途産業であり、クラウドベースのUTMソリューションが弾力性、低い初期費用、迅速な更新といった利点から注目を集めています。

地域別では、北米がUTM市場において最大のシェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場には、Airbus SE、Thales Group、Altitude Angel Ltd.、Leonardo S.p.A.、OneSky Systems, Inc.、Unifly (Terra Drone Corporation)など、多数の主要企業が存在し、競争が活発です。

本レポートは、一次調査(航空管制当局、UTMプラットフォーム設計者、ドローン事業者へのインタビュー)と二次調査(FAA、EASA、ICAOなどの公開データ、業界団体、特許情報、財務情報など)を組み合わせた堅牢な調査方法を採用しています。市場規模の算出と予測は、登録ドローン数と飛行時間の成長予測に基づき、UTMサービス利用率と平均サービス料金を適用するトップダウンアプローチと、プラットフォームライセンス数などによるボトムアップチェックを併用しています。特に、本レポートは、ドローンハードウェア販売やパイロット訓練費用を含まず、検証済みのサービス側収益に焦点を当てることで、市場推定の透明性と信頼性を高めています。これにより、意思決定者が市場機会を評価し、市場参入計画を策定する上で信頼できる基準を提供しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BVLOSドローン飛行に対する規制要件の加速

- 4.2.2 5Gと衛星の融合によるリアルタイムUAV-to-Cloud通信の実現

- 4.2.3 ミドルマイルのeコマースおよび小包配送飛行の量の急増

- 4.2.4 大手小売業者によるドローンベースのミドルマイル物流の急速な採用

- 4.2.5 協調型空域管理における防衛から商業への技術波及

- 4.2.6 都市航空モビリティ回廊のためのスマートシティ資金

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における500フィート以下の断片的なスペクトル政策

- 4.3.2 従来のANSP ATMインフラとの高い統合コスト

- 4.3.3 連合型UTMデータ交換におけるサイバーセキュリティ責任

- 4.3.4 地方空域デジタル化プロジェクトの限られたROI

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 地上型検知・回避システム

- 5.1.1.2 リモート識別デバイス

- 5.1.1.3 通信インフラ

- 5.1.2 ソフトウェア

- 5.1.2.1 UTMプラットフォームソフトウェア

- 5.1.2.2 飛行情報管理

- 5.1.2.3 空域設計とシミュレーション

- 5.1.3 サービス

- 5.1.3.1 統合と展開

- 5.1.3.2 マネージドサービス

- 5.1.3.3 サポートとメンテナンス

-

5.2 ソリューションタイプ別

- 5.2.1 通信インフラ

- 5.2.2 ナビゲーションインフラ

- 5.2.3 監視インフラ

-

5.3 高度別

- 5.3.1 200フィート未満

- 5.3.2 200~400フィート

-

5.4 最終用途産業別

- 5.4.1 物流および輸送

- 5.4.2 農業および林業

- 5.4.3 監視

- 5.4.4 エネルギーおよび公益事業検査

- 5.4.5 緊急および災害管理

- 5.4.6 都市航空モビリティ (UAM)

-

5.5 サービスタイプ別

- 5.5.1 セキュリティサービス

- 5.5.2 飛行情報サービス

- 5.5.3 ネットワーク識別サービス

- 5.5.4 気象サービス

-

5.6 展開モデル別

- 5.6.1 クラウドベース

- 5.6.2 オンプレミス

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 タレス・グループ

- 6.4.3 アルティチュード・エンジェル株式会社

- 6.4.4 レオナルドS.p.A.

- 6.4.5 ワンスカイ・システムズ株式会社

- 6.4.6 ユニフライ(テラドローン株式会社)

- 6.4.7 フリクエンティスAG

- 6.4.8 ドロニクGmbH

- 6.4.9 ノヴァ・グループ

- 6.4.10 ロッキード・マーティン・コーポレーション

- 6.4.11 インドラ・システマスS.A.

- 6.4.12 RTXコーポレーション

- 6.4.13 スカイグリッドLLC

- 6.4.14 ウィング・アビエーションLLC

- 6.4.15 ハネウェル・インターナショナル株式会社

- 6.4.16 ANRAテクノロジーズ

- 6.4.17 コングスベルグ・ジオスペーシャル(コングスベルグ・グルッペンASA)

- 6.4.18 エンベンション・システマス・インテリヘンテスS.A.

- 6.4.19 スカイディオ株式会社

- 6.4.20 アロフト・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人交通管理とは、人間が直接介入することなく、自律的に運行する車両や航空機、船舶などの交通手段を、安全かつ効率的に監視、制御、最適化するシステムおよびその運用を指します。これは、単に無人車両が走行するだけでなく、それらの車両が互いに、またインフラと連携し、複雑な交通環境全体を自動的に管理する包括的なアプローチを意味します。交通渋滞の緩和、事故の削減、物流の効率化、新たなモビリティサービスの創出などを目的として、次世代の交通システムの中核を担う技術として注目されています。

この管理システムの対象は多岐にわたります。主な種類としては、まず「地上交通管理」が挙げられます。これは、自動運転車、無人バス、配送ロボット、工場や倉庫内で稼働する無人搬送車(AGV)などを対象とし、道路網における経路設定、信号制御、駐車管理、衝突回避、隊列走行の最適化などを行います。次に、「航空交通管理」は、特にドローン(無人航空機システム、UAS)の増加に伴い重要性が高まっています。これはUAS交通管理(UTM)とも呼ばれ、空域の監視、飛行経路の計画と承認、飛行中のドローン間の衝突回避、緊急時の対応、地理的制限(飛行禁止区域など)の遵守などを管理します。さらに、「海上交通管理」も発展途上にあり、自律運航船(MASS)の航路管理、港湾内での運航調整、他船との衝突回避などが含まれます。これらの管理システムは、それぞれの領域で異なる特性を持つものの、共通して高度な自律性と連携能力が求められます。

無人交通管理の用途は非常に広範です。物流分野では、ドローンによるラストワンマイル配送、自動運転トラックによる幹線輸送、港湾や倉庫内での無人搬送が効率化と人手不足解消に貢献します。公共交通機関では、特定のルートを走行する無人シャトルバスやタクシーが、交通弱者の移動手段を確保し、運行コストを削減します。インフラ点検や監視の分野では、ドローンが橋梁、送電線、広大な農地などを効率的に点検し、災害時には被災状況の迅速な把握や物資輸送に活用されます。スマートシティ構想においては、無人交通管理が都市全体の交通流を最適化し、渋滞や環境負荷の低減、新たな都市サービスの提供を可能にする基盤技術となります。また、鉱山や建設現場といった特殊な環境下での重機や車両の無人運用も進められています。

このシステムを支える関連技術は多岐にわたります。まず、人工知能(AI)と機械学習は、交通状況の予測、最適な経路の決定、異常検知、意思決定において不可欠です。次に、モノのインターネット(IoT)は、車両、インフラ、センサーからリアルタイムデータを収集し、管理システムに供給します。高速・大容量・低遅延の通信技術である5Gや将来のBeyond 5Gは、車両間通信(V2V)、車両とインフラ間通信(V2I)、車両とネットワーク間通信(V2N)を実現し、リアルタイムでの情報共有と制御を可能にします。高精度な測位技術(GNSS、RTK-GNSS、SLAMなど)は、無人車両が自身の位置を正確に把握するために不可欠です。クラウドコンピューティングとエッジコンピューティングは、膨大なデータの処理と分析、分散型システムの運用を支えます。さらに、サイバーセキュリティ技術は、システムの安全性と信頼性を確保し、不正アクセスやデータ改ざんから保護します。デジタルツイン技術は、現実世界の交通状況を仮想空間に再現し、シミュレーションや予測、最適化に活用されます。

無人交通管理の市場背景には、複数の要因が絡み合っています。技術的な側面では、AI、センサー、通信技術の急速な進化が無人運転や自律システムの実現を可能にしました。社会的な側面では、少子高齢化による労働力不足、特に運転手やパイロットの不足が深刻化しており、無人化による代替が強く求められています。また、都市化の進展に伴う交通渋滞や環境問題への対応、物流需要の増大と効率化の必要性も、無人交通管理の導入を後押ししています。各国政府や国際機関も、自動運転やドローン運航に関する法規制やガイドラインの整備を進めており、これが技術の実用化と普及を促進する環境を整えています。自動車メーカー、IT企業、航空宇宙産業、物流企業など、多様な業界からの大規模な投資も、この分野の発展を加速させています。

将来展望として、無人交通管理は私たちの社会に大きな変革をもたらすと期待されています。まず、交通の安全性と効率性が飛躍的に向上し、交通事故の削減や渋滞の緩和が実現されるでしょう。これにより、移動時間の短縮や環境負荷の低減にも貢献します。また、オンデマンドの無人モビリティサービスや、より迅速でパーソナライズされた物流サービスが普及し、人々の生活の利便性が向上します。異なる交通モード(地上、航空、海上)間でのシームレスな連携が実現され、統合されたマルチモーダル交通システムが構築される可能性もあります。しかし、その一方で、倫理的な問題(事故時の責任、雇用への影響)、データプライバシーの保護、サイバー攻撃への対策、そして社会的な受容性の確保といった課題も存在します。これらの課題を克服し、技術と社会制度が調和しながら発展していくことで、無人交通管理はスマートシティの実現や持続可能な社会の構築に不可欠な要素となるでしょう。