無人水中ビークル市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

無人水中ビークル(UUV)市場レポートは、ビークルタイプ(自律型無人潜水機および遠隔操作型無人潜水機)、用途(防衛など)、推進タイプ(電動、非電動、その他)、システム(推進システムなど)、サイズ(小型など)、深度定格(浅深度など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無人水中ビークル(UUV)市場の概要

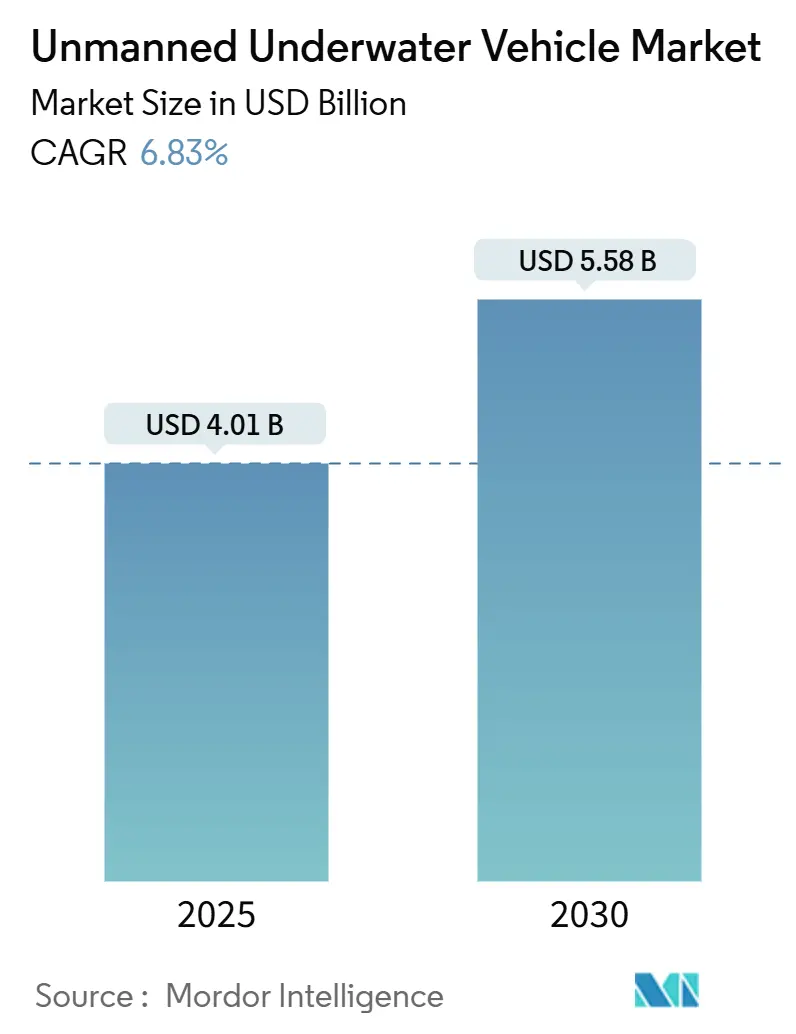

無人水中ビークル(UUV)市場は、2025年には40.1億米ドルに達し、2030年までに55.8億米ドルへと成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.83%が見込まれています。この成長は、海軍の近代化予算の増加、洋上風力発電施設の拡大、および海底インフラセキュリティへの関心の高まりによって牽引されています。

米国海軍の大型無人水中ビークル(LDUUV)プロトタイプ開発や、オーストラリアの17億豪ドル規模の「ゴーストシャーク」プロジェクトといった取り組みは、従来の遠隔操作型無人潜水機(ROV)の操作性と自律型無人潜水機(AUV)の自律性を融合させる技術の急速な進展を促しています。また、洋上オペレーターは、船舶のチャーター費用削減や厳格化する環境規制への対応のため、自律検査への移行を進めており、ハイブリッド電動推進システムや圧力中性バッテリーシステムへの需要が高まっています。防衛大手、海底請負業者、AIに特化したスタートアップ企業が、防衛および商業顧客向けのモジュール式で相互運用可能な次世代プラットフォームの開発を競い合う中、市場の競争は激化しています。

主要なレポートのポイント

* 車両タイプ別: 2024年にはROVが56.67%の市場シェアを占め、UUV市場を牽引しました。一方、AUVは2030年までに9.54%のCAGRで最も急速な成長を遂げると予測されています。

* 用途別: 2024年には防衛分野が39.67%の収益シェアを占めました。商業用途は2030年までに7.67%のCAGRで成長すると見込まれています。

* 推進タイプ別: 2024年には電動システムが52.45%の市場シェアを占め、2025年から2030年の間に8.12%のCAGRで成長すると予測されています。

* システム別: 2024年には推進システムが27.32%の収益に貢献しましたが、衝突回避ソリューションは2030年までに7.55%のCAGRで成長する見込みです。

* サイズ別: 2024年には中型車両が43.71%の売上を占めました。小型プラットフォームは予測期間中に8.21%のCAGRで成長すると予測されています。

* 深度定格別: 2024年には中深度ユニットが47.76%のシェアを占めました。深海システムは2030年までに7.75%のCAGRを記録すると予測されています。

* 地理別: 2024年には北米が34.22%のシェアを占めました。アジア太平洋地域は2030年までに8.01%のCAGRで最も高い成長を遂げると予測されています。

グローバル無人水中ビークル市場のトレンドと洞察

市場の成長要因

1. 洋上深海石油・ガス探査活動の拡大: 深海探査では、従来のテザーの限界を超えて運用される自律型ビークルへの依存度が高まっています。Oceaneering社のFreedom AUVは、2,000mを超える深さでTotalEnergies社のパイプラインを検査し、リアルタイムでデータをストリーミングしながら、船舶コストを最大60%削減しました。規制当局による頻繁な資産監視の義務化は、オペレーターが単発のチャーターではなくフリートを展開することを促し、長距離航行と重作業用マニピュレーターを組み合わせたハイブリッドAUV/ROVシステムの安定した受注につながっています。バッテリー価格の下落も、中規模の洋上請負業者における顧客基盤を拡大しています。これらの要因が相まって、短期的な稼働率を向上させ、検査サービスプロバイダーの安定した受注残高の成長を支えています。この要因はCAGRに+1.8%の影響を与え、北海、メキシコ湾、ブラジルで早期の利益が見込まれ、中期的な影響(2~4年)が予測されます。

2. 対潜水艦戦(ASW)および機雷戦(MCM)任務における海軍投資の増加: 各国の国防省は、持続的な水中プレゼンスが可能な分散型自律ネットワークに資金を振り向けています。米国防総省は、次世代ドローン向けにNorthrop Grumman Corporationに2,490万米ドルを割り当て、自己学習型脅威対応を重視しています。DARPAのManta Rayプロトタイプは、補給なしで数ヶ月間の展開を可能にするエネルギーハーベスティング技術を実証しました。オーストラリア、インド、日本、韓国でも同様の取り組みが加速しており、魚雷発射管からの発射・回収が可能な超大型AUVの世界的な需要が高まっています。オープンアーキテクチャのコマンドスタックとモジュール式ペイロードベイを提供するサプライヤーは、今後10年間の枠組み契約を確保する上で有利な立場にあります。この要因はCAGRに+2.1%の影響を与え、北米とEU、そしてアジア太平洋地域に波及し、長期的な影響(4年以上)が予測されます。

3. 海底インフラセキュリティへの重視: エネルギーパイプラインや通信ケーブルに対する妨害行為は、海底セキュリティを戦略的優先事項へと引き上げました。欧州のオペレーターは、脅威検出のために受動音響アレイと前方監視ソナーを搭載した長耐久性AUVに依存する24時間体制の監視プログラムで対応しています。洋上風力発電の開発業者も、タービン基礎やアレイ間ケーブルを保護するために自律検査を採用しており、有人パトロールと比較して50~70%のコスト削減を挙げています。統合されたデータ融合ダッシュボードとセキュアなクラウドパイプラインを提供するベンダーは、資産所有者が包括的な状況認識を求める中で競争優位性を獲得しています。この要因はCAGRに+1.5%の影響を与え、北大西洋、北海、アジア太平洋地域に焦点を当て、短期的な影響(2年以内)が予測されます。

4. 運用耐久性を高めるための自律充電ハブの開発: ワイヤレス充電ドックと海底エネルギーハーベスティングステーションは、かつてミッション範囲を制約していた耐久性のボトルネックを解消しつつあります。海軍研究室の試験ではグライダーの誘導充電が実証され、学術コンソーシアムは年間を通じて北極観測をサポートする波力発電システムを実証しました。OEMは現在、ドッキングアルゴリズム、AUVホーミングビーコン、モジュール式パワーバンクをターンキーパッケージとして提供し、既存のフィールドレイアウトに組み込むことを可能にしています。この変化により、オペレーターはホストビークルを回収することなくセンサー群を交換でき、ダウンタイムを削減し、カバレッジウィンドウを拡大できます。国際海事機関(IMO)の規制ガイドラインは、これらのハブを国際水域で合法化し、商業展開を加速させています。この要因はCAGRに+0.9%の影響を与え、北米、ヨーロッパ、オーストラリアで長期的な影響(4年以上)が予測されます。

5. 次世代高密度圧力中性バッテリーの採用: 高密度で圧力中性なバッテリーシステムの採用は、UUVの運用能力を大幅に向上させ、より長いミッション期間と深い深度での運用を可能にしています。この技術は、UUVの性能向上と市場拡大に貢献しています。この要因はCAGRに+1.2%の影響を与え、世界的に中期的な影響(2~4年)が予測されます。

6. ESG主導の規制による海底検査体制の義務化: 環境・社会・ガバナンス(ESG)に関する規制の強化は、海底インフラの定期的な検査を義務付ける動きを加速させています。これにより、UUVを用いた効率的かつ環境負荷の低い検査ソリューションへの需要が高まっています。この要因はCAGRに+0.7%の影響を与え、ヨーロッパ、北米、そしてアジア太平洋地域に波及し、中期的な影響(2~4年)が予測されます。

市場の制約

1. UUVフリートの高い取得コストとライフサイクルコスト: UUVフリートの総所有コストは、持続的な資本予算を持たない機関にとって依然として大きな障壁となっています。重作業クラスのシステムでは、初期取得費用、基地レベルのメンテナンス、乗組員の訓練費用が1,500万米ドルを超えることが頻繁にあります。サービスリースや性能ベースの契約といった資金調達スキームが登場していますが、その採用はまだ均一ではありません。ベンダーは、複数のミッションバリアントにわたって研究開発費を分散させるために、共通船体アーキテクチャを模索していますが、その恩恵が具体化するのは徐々になるでしょう。この制約はCAGRに-1.4%の影響を与え、世界的に、特に小規模な海軍や請負業者にとって短期的な影響(2年以内)が予測されます。

2. 水中通信における帯域幅と遅延の制限: 音響チャネルはデータレートが限られており、マルチパス歪みに悩まされるため、複雑なミッションのリアルタイム制御を困難にしています。光およびRFリンクは深度とともに急速に劣化するため、オペレーターは事前に計画された自律性または使い捨ての中継ノードに頼らざるを得ません。スマートコヒーレンス変調やAIベースのパケット再構築に関する研究は有望ですが、実用的なフィールド展開には2~3年かかると見られています。この制約はCAGRに-0.8%の影響を与え、世界的に、特に深海運用において中期的な影響(2~4年)が予測されます。

3. 混雑した沿岸環境における音響スペクトル混雑の増加: 混雑した沿岸環境、特に北海、地中海、東シナ海、ペルシャ湾などでは、音響スペクトルの混雑が増加しており、UUVの通信やセンサー運用に課題をもたらしています。この制約はCAGRに-0.6%の影響を与え、短期的な影響(2年以内)が予測されます。

4. リチウムイオンおよび燃料電池システム用重要鉱物に関連するサプライチェーンリスク: リチウムイオンおよび燃料電池システムに不可欠な重要鉱物(コバルト、希土類など)のサプライチェーンにおけるリスクは、UUVの生産とコストに影響を与える可能性があります。この制約はCAGRに-0.9%の影響を与え、世界的に、特にアジア太平洋地域で中期的な影響(2~4年)が予測されます。

セグメント分析

* 車両タイプ別: ROVの優位性とAUVの急速な成長

ROVは2024年の収益の56.67%を維持し、重作業や建設作業における定着した受容性を示しています。しかし、AUVはAIによる経路計画や障害物回避エンジンの成熟に支えられ、2030年までに9.54%のCAGRで最も急速な成長を記録しました。AUVの売上に関連するUUV市場は、2030年までに22億米ドルに達し、2024年のベースラインからほぼ倍増すると予測されています。メーカーは、タスクサイトまで自律的に航行し、精密作業のためにテザーモードに切り替えるハイブリッド設計を展開しており、デッキクルーの必要性を減らし、クレーンサイクルを削減しています。海洋クラスのプロトタイプは、トルクツールから海底サンプラーまで交換可能なツールスキッドを搭載し、商業用途を拡大しています。防衛分野の購入者は、広域捜索と局所的な無力化を必要とする秘密のMCM作戦において、これらのハイブリッドに価値を見出しています。一方、小型の検査クラスAUVは、効率的な資産軽量ビジネスモデルを求める測量請負業者の間で普及しています。フリートオペレーターは、サードパーティの分析を統合するためにオープンAPI制御システムを重視しており、ソフトウェアエコシステムが決定的な差別化要因となることを示唆しています。

ROVプラットフォームは、バルブ作動や緊急介入など、リアルタイムの人間による監視が必須となる設備投資予算を支配しています。しかし、重作業クラスROVに起因するUUV市場シェアは、自律機能の成熟に伴い3~4パーセンテージポイント低下すると見られています。サプライヤーは、パイロットの作業負荷を軽減し、テザー長の限界を拡大する監視付き自律性を組み込むことで対応しています。エネルギー企業は、これらの段階的なアップグレードを、従来の運用から完全な自律性への手頃な橋渡しと見なしており、2030年までのROVの継続的な関連性を保証しています。防衛研究者も、スポットチェック中の迅速な脅威分類をサポートするために、ROVにAIビジョンモジュールを後付けしています。これらのソリューションは、ミッションプロファイルに応じて、人間が介入するモードとハンズオフモードを切り替える多目的車両への需要を強化しています。

* 用途別: 防衛分野の主導と商業分野の加速

防衛分野は2024年の売上高の39.67%を維持し、NATOおよびインド太平洋地域のパートナー間での水中優位性プログラムへの継続的な資金提供を反映しています。潜水艦の拡散と機雷戦の需要の高まりは、数週間にわたるパトロールが可能な大型UUVの取得を推進しています。同時に、商業ユーザーは、2030年までに100GWを超えると予想される洋上風力パイプラインを監視するためにフリートを拡大しており、このセグメントのCAGRは7.67%に達しています。科学機関は、国連海洋の10年計画の下で気候監視ミッションが拡大するにつれて、安定した第3位の地位を占め、モジュール式センサーポッドや生物地球化学サンプラーへの助成金が投入されています。養殖、水中考古学、港湾セキュリティなどの新興ニッチ市場は、全体として需要を増加させていますが、予測期間を通じて収益の5%未満にとどまっています。

防衛分野での採用は、単発の実験から記録プログラムの調達へと移行しており、サプライヤーのキャッシュフローを安定させる複数年生産スケジュールが確定しています。調達担当者は、新しい船体設計なしでISR、ASW、またはMCMタスクに対応するための迅速なペイロード交換を可能にするオープンミッションシステムアーキテクチャを優先しています。商業成長は、特にESG義務が厳格化する中で、有人船舶の日数を自律検査に置き換えるという経済的論理に基づいています。洋上オペレーターは、デジタルツインモデルに直接フィードされる標準化されたデータ製品を重視し、故障診断サイクルを短縮しています。科学ユーザーは、極限の耐久性と低シグネチャ設計を支持しており、後に商業市場に波及する新しい電力システムに共同で資金を提供することがよくあります。この異業種間の交流は、技術の普及を加速させ、科学プログラムを実証試験場として位置づけています。

* 推進タイプ別: 電動システムの市場変革

リチウムイオンおよび水素燃料電池エネルギーパックを動力源とする電動スラスタは、2024年の売上高の52.45%を確保し、航続距離の延長、最小限の音響出力、ゼロエミッション洋上運用に対する規制支援に支えられ、2030年までに8.12%のCAGRで60%の閾値に向かって推移しています。電動システムに関連するUUVの市場規模は、今後5年間で8億5,000万米ドル増加し、非電動システムを上回ると予測されています。燃料電池ハイブリッドは、再充電なしで2,500kmを超える長距離ISRルートでパイロットプロジェクトの牽引力を獲得しています。併設されたドッキングハブは、非生産時間をさらに短縮し、より小型のバッテリーパックを可能にし、ペイロード比率を向上させます。

ディーゼル発電機と銀亜鉛バッテリーに基づく非電動システムは、特殊な耐久性要件を満たしますが、環境規制の強化に直面しています。開発者は、軍事ニッチ市場での技術のライフサイクルを延長するために、効率的な触媒コンバーターと排気スクラバーを追求しています。曳航線タービンや海洋熱エンジンを含むエネルギーハーベスティングソリューションは、まだ商業化前ですが、その理論的な耐久性から研究開発補助金を引き付けています。部品ベンダーは、電動およびハイブリッド構造全体で高効率ブラシレスモーターと低ノイズプロペラ形状を標準化しており、規模の経済を推進して参入価格を引き下げています。

* システム別: 推進システムの重要性と衝突回避ソリューションの革新

推進パッケージは2024年の収益の27.32%を占める最大のシステムグループでしたが、最も急速な成長は衝突回避スイートに見られ、7.55%のCAGRを記録しています。群れコンセプトと混雑した運用環境では、合成開口ソナー、機械学習ベースの分類器バンク、短距離光学センサーを組み合わせた障害物検出が重視されます。規制当局は、重要なインフラの近くで完全に自律的なミッションを許可する前に、冗長な知覚スタックを要求しており、このサブシステムの戦略的価値を高めています。衝突回避コンポーネントのUUV市場規模は、フリートオペレーターが安全要件を満たすために既存の船体を改修するにつれて、2030年までに倍増すると予測されています。

ナビゲーションおよび通信モジュールは、AI支援センサー融合へと進化しており、潮汐流や塩分層の環境変動に適応するマップ認識型ガイダンスを可能にしています。適応型ビットレート制御を備えた高帯域幅音響モデムは、スペクトル混雑を緩和しますが、ペイロードテレメトリーは依然としてボトルネックです。センサーとペイロードは、自動検出プロトコルを備えたモジュール式のプラグアンドプレイ形式へと移行しており、統合サイクルを加速させています。シャーシサプライヤーは、操縦性を損なうことなくより重いエネルギーパックに対応するために、抗力低減形状と複合圧力容器に注力しています。

* サイズ別: 中型プラットフォームの優位性と小型システムの急増

中型車両は2024年の出荷台数の43.71%を占め、ペイロード容量、耐久性、発射・回収の簡便性のバランスが取れています。しかし、小型システムは、低資本コストと短距離ミッションでの迅速な展開性により、8.21%のCAGRを記録しています。小型化されたナビゲーションとエネルギー貯蔵の進歩は、複数の車両群が同時にサイト調査を行う道を切り開き、カバレッジあたりのコストを削減しています。フリートオペレーターは、特に消耗リスクが高い紛争地域において、冗長性とリスク分散の利点を高く評価しています。

大型および超大型ユニットは、4,000mを超える海底マッピングや秘密のペイロード配送など、特殊な軍事および深海科学タスクに対応しています。DARPAのManta Rayはこのセグメントの代表例であり、海洋電流を推進力として利用する流体力学的タブを実証しています。ユニット数は少ないものの、その主要技術は、船体コーティングや電力管理における下流のイノベーションを促進し、小型クラスにも波及しています。訓練パイプラインが成熟するにつれて、オペレーターは各ミッションフェーズに適切な車両を割り当てる混合サイズのフリートを形成し、フリート全体の稼働率を高め、資本予算からより多くの価値を引き出しています。

* 深度定格別: 中深度の優位性と深海探査の拡大

中深度定格のシステムは、大陸棚のエネルギー資産と沿岸防衛要件の普及により、47.76%のシェアを維持しています。深海プラットフォームは、資源産業が3,000mを超える探査を推進し、海洋科学が深海生態系をターゲットとするにつれて、7.75%のCAGRを示しています。圧力中性バッテリーは、深度に関連する性能低下を排除し、水柱全体で一貫した性能を可能にします。船体設計者は、構造的完全性を維持しながら重量を削減するために、チタン合金と炭素繊維複合材料を採用しています。

浅水域ユニットは、敏捷性が耐久性よりも重視される港湾セキュリティと養殖検査に対応しています。これらのプラットフォームは、透明な水中で光通信を利用して高精細画像をリアルタイムで送信します。一部のオペレーターは、空中ドローンを水面中継器として統合し、水上と水中の通信を強化しています。

このレポートは、無人水中ビークル(UUV)市場に関する詳細な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と抑制要因、技術動向、競争環境、そして地域別の動向について包括的に記述されています。

1. 市場概要と成長予測

無人水中ビークル市場は、2025年には40.1億米ドルの評価額に達し、2030年までには55.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.83%です。

2. 市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 沖合深海における石油・ガス探査活動の拡大。

* 対潜水艦戦(ASW)および機雷除去(MCM)任務における海軍投資の増加。

* 海底ケーブルや洋上風力発電設備などの海底インフラセキュリティへの関心の高まり。

* 運用耐久性を延長するための自律型充電ハブの開発。

* 次世代高密度耐圧バッテリーの採用。

* 海底検査体制を義務付けるESG(環境・社会・ガバナンス)主導の規制の導入。

3. 市場の主な抑制要因

一方で、市場の成長を妨げる要因も存在します。

* UUVフリートの高い取得コストとライフサイクルコスト。

* 水中通信における帯域幅と遅延の制限。

* 混雑した沿岸環境における音響スペクトルの混雑の増加。

* リチウムイオンおよび燃料電池システムに不可欠な重要鉱物に関連するサプライチェーンのリスク。

4. 主要な市場トレンドとセグメント別成長

* 車両タイプ別: 自律型水中ビークル(AUV)が最も速い成長を示しており、AIを活用した自律性の進展により9.54%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が最も高い成長率(8.01% CAGR)を記録すると見込まれており、海軍の近代化とオフショアエネルギーの拡大がその主な要因です。

* 推進タイプ別: 電動推進システムが市場シェアを拡大しており、バッテリーおよび燃料電池技術の進歩と厳格なESG規制への対応により、2030年までに電動のシェアは60%を超えると予測されています。

* 耐久性の向上: オペレーターは、自律型海底充電ハブと耐圧バッテリーの導入によりUUVの耐久性を延長し、水面に浮上することなく数ヶ月間の展開を可能にしています。

5. レポートの分析範囲

本レポートでは、市場を以下の多様なセグメントにわたって詳細に分析しています。

* 車両タイプ別: 自律型水中ビークル(AUV)、遠隔操作型水中ビークル(ROV)。

* 用途別: 防衛、商業、科学研究、その他。

* 推進タイプ別: 電動、非電動、その他。

* システム別: 推進システム、衝突回避システム、ナビゲーションシステム、通信システム、センサー、ペイロード、シャーシ。

* サイズ別: 小型、中型、大型および超大型。

* 深度評価別: 浅深度、中深度、深深度。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、その他中東、南アフリカ、その他アフリカ)。

6. 競争環境

市場の競争環境についても詳細に分析されており、市場集中度、戦略的動向、市場シェア分析が含まれています。Kongsberg Gruppen ASA、Teledyne Technologies Incorporated、Saab AB、Oceaneering International, Inc.、Lockheed Martin Corporationなど、主要な19社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

このレポートは、無人水中ビークル市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 沖合深海における石油・ガス探査活動の拡大

- 4.2.2 対潜水艦戦(ASW)および機雷掃海(MCM)任務における海軍投資の増加

- 4.2.3 ケーブルおよび洋上風力資産の海底インフラセキュリティへの重視の高まり

- 4.2.4 運用耐久性を延長するための自律型充電ハブの開発

- 4.2.5 次世代高密度圧力中性バッテリーの採用

- 4.2.6 海底検査体制を義務付けるESG主導の規制の実施

- 4.3 市場の制約

- 4.3.1 UUVフリートの高い取得費用とライフサイクルコスト

- 4.3.2 水中通信における帯域幅と遅延の制限

- 4.3.3 混雑した沿岸環境における音響スペクトルの混雑の増加

- 4.3.4 リチウムイオンおよび燃料電池システム用重要鉱物に関連するサプライチェーンリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 車両タイプ別

- 5.1.1 自律型無人潜水機 (AUV)

- 5.1.2 遠隔操作型無人潜水機 (ROV)

- 5.2 用途別

- 5.2.1 防衛

- 5.2.2 商業

- 5.2.3 科学研究

- 5.2.4 その他

- 5.3 推進タイプ別

- 5.3.1 電動

- 5.3.2 非電動

- 5.3.3 その他

- 5.4 システム別

- 5.4.1 推進システム

- 5.4.2 衝突回避システム

- 5.4.3 ナビゲーションシステム

- 5.4.4 通信システム

- 5.4.5 センサー

- 5.4.6 ペイロード

- 5.4.7 シャーシ

- 5.5 サイズ別

- 5.5.1 小型

- 5.5.2 中型

- 5.5.3 大型および超大型

- 5.6 深度定格別

- 5.6.1 浅深度

- 5.6.2 中深度

- 5.6.3 深深度

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kongsberg Gruppen ASA

- 6.4.2 Teledyne Technologies Incorporated

- 6.4.3 Saab AB

- 6.4.4 Oceaneering International, Inc.

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 Anduril Industries, Inc.

- 6.4.7 The Boeing Company

- 6.4.8 Subsea 7 S.A.

- 6.4.9 Fugro N.V.

- 6.4.10 General Dynamics Corporation

- 6.4.11 BAE Systems plc

- 6.4.12 Huntington Ingalls Industries, Inc.

- 6.4.13 Northrop Grumman Corporation

- 6.4.14 International Submarine Engineering Ltd.

- 6.4.15 Kraken Robotics, Inc.

- 6.4.16 Exail Technologies SA

- 6.4.17 L3Harris Technologies, Inc.

- 6.4.18 ATLAS ELEKTRONIK GmbH

- 6.4.19 Nauticus Robotics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人水中ビークル(UUV:Unmanned Underwater Vehicle)は、人間が搭乗することなく、水中を自律的または遠隔操作によって航行し、様々な任務を遂行する装置の総称でございます。これは、海洋調査、資源探査、防衛、インフラ点検など、多岐にわたる分野で活用されており、人間の潜水作業に伴う危険性やコストを低減し、より広範囲かつ長時間の水中活動を可能にする技術として注目されております。

無人水中ビークルは、その運用形態によって大きく二つの主要な種類に分類されます。一つ目は、遠隔操作無人探査機(ROV:Remotely Operated Vehicle)でございます。ROVは、ケーブル(テザー)によって水上の母船やプラットフォームと接続されており、オペレーターがリアルタイムで操縦します。テザーを通じて電力供給を受けるため、長時間の運用が可能であり、高精度のマニピュレーターアームなどを装備して、水中での精密な作業を行うことができます。主な用途としては、海底ケーブルの敷設・点検、石油・ガスプラットフォームの検査、沈没船の調査、水中構造物の保守作業などが挙げられます。リアルタイムでの状況把握と即時対応が求められる作業に適しておりますが、テザーの長さや取り回しに制約があり、航行範囲が限定されるという特徴がございます。

二つ目は、自律型無人潜水機(AUV:Autonomous Underwater Vehicle)でございます。AUVは、事前にプログラムされたミッションに基づいて自律的に水中を航行し、搭載されたセンサーでデータを収集します。テザーを持たないため、広範囲を自由に移動でき、長距離・長時間のミッションに適しております。電力は主に内蔵バッテリーによって供給され、ミッション中は水上のオペレーターとの通信が限定的であるか、全く行われない場合もございます。AUVは、海底地形のマッピング、海洋環境データの収集(水温、塩分濃度、流速など)、軍事偵察、機雷探知などに利用されます。テザーがないため、紛失のリスクや、リアルタイムでの介入が難しいという課題もございますが、その高い機動性と広範囲探査能力は、ROVでは困難なミッションを可能にします。AUVの中には、浮力調整によって水中を滑空する「水中グライダー」と呼ばれるタイプも存在し、非常に低消費電力で長期間の海洋観測を行うことができます。

無人水中ビークルは、その多様な能力を活かし、幅広い分野で活用されております。海洋調査・科学研究分野では、海底地形の精密マッピング、水温・塩分濃度・溶存酸素などの海洋環境データの収集、深海生物の生態調査、海底資源の探査などに用いられます。これにより、気候変動のメカニズム解明や、新たな生物種の発見、未利用資源の評価に貢献しております。石油・ガス産業においては、海底パイプラインや掘削リグ、生産プラットフォームなどの水中構造物の点検・保守、建設支援、漏洩検知、さらには新たな油田・ガス田の探査に不可欠なツールとなっております。人間のダイバーでは到達困難な深海や危険な環境での作業を安全かつ効率的に行うことができます。防衛・安全保障分野では、機雷の探知・除去(MCM:Mine Countermeasures)、敵潜水艦の監視、港湾警備、情報収集、偵察、監視(ISR:Intelligence, Surveillance, Reconnaissance)などに活用されております。特に、機雷戦においては、UUVが人間の生命を危険に晒すことなく、広範囲を迅速に捜索できるため、その重要性が増しております。その他にも、沈没船や航空機の残骸、ブラックボックスなどの捜索・回収、水中考古学における遺跡調査、養殖場の網の点検や魚群の監視、環境モニタリング(汚染物質の検出、海洋プラスチックごみの調査など)といった多岐にわたる用途で、無人水中ビークルは活躍しております。

無人水中ビークルの性能向上は、様々な先端技術の発展に支えられております。まず、航法・測位技術は極めて重要でございます。水中ではGPS信号が届かないため、慣性航法装置(INS:Inertial Navigation System)とドップラー速度計(DVL:Doppler Velocity Log)を組み合わせた自律航法が基本となります。また、音響測位システム(USBL:Ultra-Short BaselineやLBL:Long Baseline)を用いて、水上の母船や海底に設置されたトランスポンダーからの音響信号で位置を補正します。次に、センサー技術でございます。海底地形を詳細にマッピングするマルチビームソナーやサイドスキャンソナー、水中を可視化する光学カメラや低照度カメラ、水温・塩分濃度・深度を測定するCTDセンサー、化学物質を検出するセンサー、磁気異常を検出する磁力計など、ミッションに応じた多様なセンサーが搭載されます。通信技術も課題の一つでございます。水中では電波が減衰しやすいため、音響通信(アコースティックモデム)が主流ですが、データ転送速度が遅く、通信距離も限られます。近年では、高速・大容量のデータ転送が可能な水中光通信の研究開発も進められております。水上に出た際には、衛星通信や無線LANを利用してデータを送信します。電源・推進技術も進化を続けております。AUVの航続距離を延ばすためには、高エネルギー密度のリチウムイオンバッテリーや燃料電池が不可欠でございます。推進には、効率的な電動スラスターが用いられ、水中グライダーのように浮力調整のみで推進するタイプもございます。さらに、人工知能(AI)と自律制御技術は、UUVの将来を左右する重要な要素でございます。ミッションプランニング、障害物回避、リアルタイムでのデータ解析、異常検知、複数UUV間の協調制御など、より高度な自律性を実現するための研究開発が活発に行われております。材料技術も忘れてはなりません。深海の水圧に耐えうる高強度・軽量な耐圧殻材料や、海水による腐食に強い素材の開発が、UUVの性能と寿命を向上させております。

無人水中ビークルの市場は、近年急速な成長を遂げております。この成長の背景には、いくつかの要因がございます。第一に、海洋資源探査や開発の需要増加でございます。特に、深海における石油・ガス資源の開発は、人間のダイバーでは対応が困難なため、UUVの活用が不可欠となっております。第二に、防衛・安全保障分野における投資の拡大でございます。各国は、海洋におけるプレゼンスを強化し、機雷戦や対潜水艦戦、情報収集活動においてUUVの導入を進めております。これにより、兵士の危険を減らしつつ、効率的な作戦遂行が可能となります。第三に、海洋環境保護への意識の高まりと、それに伴う環境モニタリングの需要増加でございます。気候変動の影響調査、海洋汚染の監視、生態系の健全性評価など、広範囲かつ継続的なデータ収集にUUVが貢献しております。第四に、技術革新によるUUVの性能向上とコスト低減でございます。バッテリー技術の進歩による航続距離の延長、センサーの小型化・高性能化、AIによる自律性の向上などが、UUVの適用範囲を広げ、導入障壁を下げております。市場は、ROVとAUVの両方が成長しており、特にAUVは、その自律性と広範囲探査能力から、今後のさらなる成長が期待されております。主要な市場プレイヤーは、防衛産業大手から、海洋調査機器メーカー、新興のスタートアップ企業まで多岐にわたります。

無人水中ビークルの将来は、さらなる技術革新と新たな用途の開拓によって、非常に明るいものと予測されております。最も注目されるのは、自律性のさらなる向上でございます。AI技術の進化により、UUVはより複雑な状況判断や意思決定を自律的に行い、予期せぬ事態にも柔軟に対応できるようになるでしょう。これにより、人間の介入なしに長期間にわたるミッションを遂行する能力が向上します。群ロボット技術(スウォームロボティクス)の導入も進むと見られております。複数のUUVが連携し、互いに情報を共有しながら広範囲を効率的に探査したり、複雑な作業を分担したりすることで、単独のUUVでは不可能なミッションが実現可能になります。電源技術の革新は、UUVの航続距離と運用期間を飛躍的に延ばす鍵となります。高効率な燃料電池や、海流や温度差、太陽光などの海洋エネルギーを利用したエネルギーハーベスティング技術の開発が進められており、数ヶ月から数年にわたる連続運用が可能なUUVの登場も期待されております。通信技術の進化も不可欠でございます。高速・大容量の水中光通信や、水上・空中ドローンとの連携によるデータ中継システムの構築により、リアルタイムでの情報共有や遠隔操作の可能性が広がります。また、小型化とモジュール化も重要なトレンドでございます。より小型で低コストなUUVが開発されれば、個人や小規模な研究機関でも導入しやすくなり、新たな用途が生まれる可能性があります。また、ミッションに応じてセンサーやツールを容易に交換できるモジュール式のUUVは、汎用性を高めます。将来的には、深海鉱物資源の採掘、海底データセンターの構築・保守、宇宙探査における水中環境のシミュレーションなど、現在では想像しにくい新たな分野での活用も期待されております。国際的な標準化や法整備も進められ、UUVの安全かつ効率的な運用が促進されることでしょう。無人水中ビークルは、人類が未だ十分に理解していない広大な海洋の謎を解き明かし、その持続可能な利用を可能にするための、極めて重要なツールとして進化を続けることでしょう。