世界の不飽和ポリエステル樹脂市場2025-2030:オルソ樹脂、イソレジン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

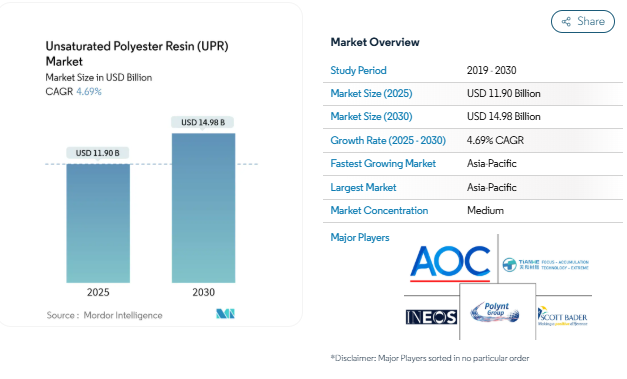

不飽和ポリエステル樹脂の市場規模は2025年に119億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は4.69%で、2030年には149億8,000万米ドルに達する見込みです。建設、風力エネルギー、自動車、電子機器などのメーカーが、強度対重量の優位性、耐薬品性、競争力のある価格を求めてこれらの樹脂を使用するため、需要は増加の一途をたどっています。生産者は、汎用品と特殊な高性能ニッチの両方に対応するため、ポートフォリオの幅を広げています。アジア太平洋地域は、大規模なインフラ整備計画のおかげで世界的な消費の中心となっており、一方、先進地域では、低スチレン、バイオベース、リサイクル可能なグレードを中心とした継続的な製品革新が成長を支えています。原料価格の変動や環境規制の強化にもかかわらず、不飽和ポリエステル樹脂市場は引き続き生産能力の増強と戦略的投資を誘致しています。

レポートの要点

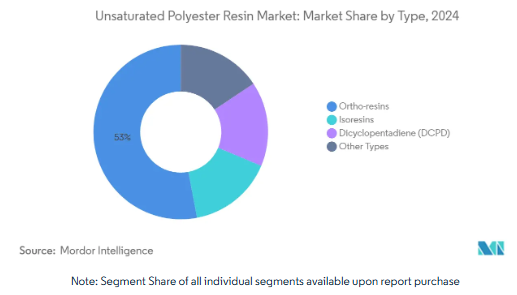

- 種類別では、オルソ樹脂が2024年の不飽和ポリエステル樹脂市場規模の53%を占め、イソ樹脂は2030年までCAGR 6.51%で成長する見込み。

- 原料別では、2024年に無水マレイン酸が不飽和ポリエステル樹脂市場規模の51%を占め、プロピレングリコールが最も早く5.61%のCAGRで成長する見込みです。

- 形態別では、液状グレードが2024年に不飽和ポリエステル樹脂市場シェアの85%を占め、粉末製剤は年平均成長率6.12%で拡大すると予測されています。

- エンドユーザー別では、建築・建設が2024年の不飽和ポリエステル樹脂市場規模の41%を占め、電気・電子は2030年までCAGR 6.13%で拡大。

- 地域別では、アジア太平洋地域が2024年に不飽和ポリエステル樹脂市場シェアの43%を占めてトップ、2030年までのCAGRは北アジアが最速の5.66%と予測。

風力タービンブレード製造におけるUPRの採用急増

記録的な陸上および洋上風力発電設備により、2024年のブレード需要は高水準を維持。タービンの平均容量が15%増加し、ブレードの重量が7%減少したことで、エネルギー回収率が向上し、平準化コストが低下しました。2030年までに再生可能エネルギーの割合を42.5%にするというEUの政策目標や、120万kWの風力+太陽光という中国の政策目標は、急速なスケールアップを目指しています。このような野心により、ブレードシェル、シアーウェブ、ルートセクションの樹脂注文が維持されています。しかし、メーカー各社は、2033年までに毎年見込まれる20万トンの複合材ブレード廃棄物の使用済みリサイクルを検討しています[1]。

建設とインフラの拡大

アジア、中東、北米における大規模なパイプラインプロジェクトにより、耐腐食性のパイプ、パネル、タンクの消費は堅調に推移しています。中国の第14次5カ年計画では、2兆3,000億米ドルをインフラストラクチャーに充てる予定であり、UPRの難燃グレードと耐候性グレードは橋梁と沿岸防衛の仕様を獲得しています。成熟経済国の改修工事では、施工時間を短縮できる軽量の化粧パネルが好まれています。また、新しい低VOC配合により、請負業者はより厳しい室内空気基準を満たすことができます。

自動車および輸送部門の成長

自動車メーカーは、金属を繊維強化UPRに置き換えて部品重量を10~60%削減し、10%の質量削減につき燃費を6~8%向上させています[2]。電気自動車メーカーは、複合材料の外装パネル、アンダーボディシールド、構造インサートを使用してバッテリーの重量バランスをとっています。BASFとNIOのような最近の提携は、速いサイクルの成形のために調整された樹脂化学物質を加速します。鉄道車両メーカーはまた、UPRの内装と外皮を統合して、牽引エネルギーを削減し、火災安全基準を満たします。

EUのREACHの圧力下で低スチレン放出樹脂を優先

オープンモールド成形では28~70ppmのスチレンが放出されるのに対し、クローズドモールド成形では0.30ppm近くまで削減され、98%の改善が見られます。欧州の規則により、クローズドヴァックインフュージョン、引抜成形、特殊希釈剤が推進されています。生産者は、職場暴露を緩和しながら機械的目標に適合するプレミアム樹脂を販売しています。多国籍企業による安全衛生基準の調和に伴い、北米やアジアにも採用が広がっています。

原油変動に連動する無水マレイン酸原料価格の変動

無水マレイン酸は標準的なUPRの原料コストの約半分を占めるため、その価格高騰はマージンを急速に悪化させます。原油価格を変動させる地政学的事象は、ベンゼンとn-ブタンチェーンに伝達され、供給を引き締めます。生産者はヘッジを行い、より長期の引取契約を結びますが、コンバーターへのコスト転嫁は需要の停滞時に抵抗に直面します。上流の生産能力を保有する総合樹脂メーカーは、より安定した経済性を維持しています。

環境と規制の課題

EUでは2025年から複合廃棄物の埋め立てが禁止されるため、リサイクル業者は化学的・機械的回収の規模を拡大する必要があります。マイクロプラスチック規制と拡大生産者責任料金により、電子機器と塗料ユーザーのコンプライアンスコストが上昇。北米でも同様の規則が検討されています。これらの措置は短期的な需要を抑制する一方で、リサイクル可能な熱硬化性樹脂やカーボンフットプリントを削減したバイオベース樹脂の研究開発に拍車をかけています。

セグメント分析

種類別: アイソレジンが性能面で採用を加速

オルソ樹脂は、パイプ、パネル、一般ラミネートにおいてバランスの取れた価格と汎用性により、2024年の不飽和ポリエステル樹脂市場規模の53%を維持。コモディティユーザーは、信頼性の高い硬化プロファイルと豊富な供給量を評価しています。イソレジンはコストが高いものの、海洋構造物、スクラバー、自動車ボンネット下部品向けに、より高い引張強度、耐熱歪み性、耐薬品性が優先されるため、CAGRは6.51%。ウインドブレード・シャーウェブやバッテリーケーシングの仕様の進化は、高性能化学物質への移行を浮き彫りにしています。

リサイクル可能なソリューションに対する需要の高まりは、化石含有量を削減しながらガラス転移温度173℃に達するグリセリンおよびFDCA由来のバイオイソレジンの研究を促しました[3]。開発者は現在、石油グレードと同等の加工性を検証するため、試験的にプラント規模で生産を行っています。DCPD樹脂は、量は少ないものの、収縮率が低く、スチレンの発生量が少ないため、美観パネルや電気筐体に適していると注目されています。特殊なクロレンドおよびビスフェノールフマレートグレードは、防衛および産業装置における難燃性または高温ニッチを引き続き満足させます。

原料別 持続可能な選択肢を広げるプロピレングリコール

無水マレイン酸は2024年に不飽和ポリエステル樹脂市場規模の51%を占め、オルソおよびイソ化学製品に使用される主要な酸成分です。代替の柔軟性は依然として限られているため、調達チームはマレイン酸の供給中断を監視しています。しかし、プロピレングリコールは、グリセリンやソルビトールからのバイオルートがコストと炭素プロファイルを改善するにつれて、CAGR 5.61%で最も急速に成長している原料です。生産者は、特に粉末SMCにおいて、粘度、反応性、エンドユーザー別耐久性を微調整するためにグリコールのバリエーションを活用しています。

無水フタル酸は従来のオルトレシピに不可欠であることに変わりはなく、スチレンは硬化中の架橋に必要な反応性希釈剤として機能します。配合者はまた、機械的バランスを犠牲にすることなく限界酸素指数を上げるために、リン酸トリエチルやリン酸ジフェニルクレシルを添加します。添加剤の複雑化は、バルクの汎用品から、顧客固有の性能目標に対応する設計配合へのシフトを示すものです。

形態別 粉末樹脂は精密成形で価値を発揮

液状グレードは繊維を容易に濡らし、注入に適応し、表面の大きな部品に適しているため、2024年の不飽和ポリエステル樹脂市場シェアの85%を占めています。高圧RTMとフィラメントワインディングへの継続的なプロセス投資は、この嗜好性を強化します。パウダー樹脂はCAGR 6.12%で拡大し、保存可能期間が長く、VOCが低く、コンパクトな工場での取り扱いが安全です。このセグメントの勢いは、ヘッドランプハウジング、電化製品部品、小型モーターのケーシングに使用されるシートおよびバルク成形コンパウンドから生じています。

新しい粉末コンパウンドは、流動性の向上、フィラーの均一な分散、ガラスマットとの相溶性を示し、液体に匹敵するサイクルタイムを実現します。装置サプライヤーは現在、粉体の袋詰め、搬送、計量を自動的に行うターンキーラインを販売しており、工場の溶剤排出量を削減し、ISO 14001監査に対応しています。

エンドユーザー別: 電子が従来の需要を上回る

2024年の不飽和ポリエステル樹脂市場規模の41%を占めるのは建築・建設。南アジアと東南アジアのインフラブームと北米の改修がベースライン量を維持。これとは対照的に、電気・電子はCAGR 6.13%で最も急速に成長している分野です。メーカーは、熱安定性、誘電完全性、軽量化のためにUPR封止剤、絶縁ワニス、PCB基板に依存しています。

研究者は最近、比較トラッキング指数と長期熱老化を向上させる低VOC UPRコーティングを開発し、ハイパワーコンバーターの可能性を広げました。輸送用途では、EVバッテリーの筐体や鉄道の内装で10~60%の軽量化が進み、化学プロセス産業では、エポキシ樹脂の価格よりも適度な耐食性で十分なスクラバーやパイプにビニルエステル変性UPRブレンドが採用されています。

地域分析

アジア太平洋地域の不飽和ポリエステル樹脂市場

アジア太平洋地域は2024年も不飽和ポリエステル樹脂市場の中心であり続け、世界生産量の43%を占め、2030年までの年平均成長率は5.66%で推移します。中国は、風力、建設、電子クラスター向けの無水マレイン酸プラントと川下コンポジットプラントを擁し、生産量の大半を占めています。インドは、国内ブレードとSMC施設を追加する「Make in India」イニシアティブの下、2桁の需要成長を記録。日本と韓国は、高級電気機器と自動車セクターに重点を置き、高度な品質基準を満たすために低スチレンと高強度レシピを採用。

北米は、航空宇宙内装、特殊パイプ、インフラ更新などの高価値用途を維持。再委託製造に対する政府の優遇措置が新たな複合材ラインを後押しする一方、厳しいVOC規制が採用企業を閉鎖成形や粉末成形に向かわせます。米国で進行中のブレード強化プロジェクトも、安定した樹脂供給を支えています。

ヨーロッパは最も厳しい環境基準を設けており、低スチレンやバイオベースグレードへのシフトを加速させています。この地域の鉄道、海洋、風力産業は、信頼性の高い高性能システムを求めており、価格プレミアムを正当化しています。同時に、コンポジット廃棄物の埋め立てが禁止されたことで、ケミカル・リサイクル・プラットフォームへの関心が高まり、2027年までにドイツとデンマークでパイロット試験が予定されています。中東、アフリカ、南米の成長ポケットは、建設ラッシュ、海水淡水化プロジェクト、新興の自動車供給拠点に依存しています。合計トン数は少ないものの、現地での製造能力の向上により、不飽和ポリエステル樹脂市場には長期的な数量拡大が見込まれます。

競争状況

不飽和ポリエステル樹脂市場のトップ企業

世界の不飽和ポリエステル樹脂市場は、垂直統合型の多国籍企業とダイナミックな地域プレーヤーの組み合わせが特徴です。大手企業は、スチレンや無水マレイン酸などの原料サプライチェーンを掌握してコスト優位性を維持する一方、中小企業はニッチ化学、地域別カスタマイズ、タイムリーな納品に注力して競争力を維持しています。持続可能性は競争の重要な原動力となっており、大手メーカーはバイオベースの原料、低VOC処方、硬化した複合材料からモノマーを回収するリサイクル技術に投資しています。成形メーカーは、硬化サイクルの高速化やプロセスの自動化のための技術サポートを提供するサプライヤーをますます好むようになっており、樹脂と触媒の統合ソリューションが競争力を持つようになっています。

市場の統合が続いています。KPS Capital Partnersは2025年3月にINEOS Compositesの買収を完了し、グローバルな樹脂生産ネットワークを拡大しました。同様に、日本ペイントホールディングスは2024年10月にAOCの43億5,000万米ドルの買収を発表し、建設および海洋用途での存在感を高めています。一方、新たなディスラプターは、無溶剤樹脂技術や、複合材料廃棄物からスチレンやグリコールを回収するリサイクル技術を開発しています。

最近の業界動向

- 2025年3月 KPS Capital Partners, LPがINEOS Enterprisesからコンポジット事業を買収。INEOS Compositesは、世界有数の不飽和ポリエステル樹脂メーカー。この買収により、市場のダイナミクスが強化される見込み。

- 2024年10月 日本ペイントホールディングス株式会社は、主にアメリカとヨーロッパで事業を展開する不飽和ポリエステル樹脂メーカーAOC社の全持分を買収する契約を締結しました。買収完了後、AOCは日本ペイントホールディングスの子会社となります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 風力タービンブレード製造におけるUPRの採用急増

- 4.2.2 自動車・運輸分野の成長

- 4.2.3 世界の鉄道輸送車両における軽量複合材料へのシフト

- 4.2.4 建設およびインフラストラクチャー分野での拡大

- 4.2.5 EUのREACH規制による低スチレン系樹脂の選好

- 4.3 市場の阻害要因

- 4.3.1 原油変動に連動する無水マレイン酸原料価格の乱高下

- 4.3.2 環境および規制上の課題

- 4.3.3 代替材料との競争

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 オルソ樹脂

- 5.1.2 イソレジン

- 5.1.3 ジシクロペンタジエン(DCPD)

- 5.1.4 種類別

- 5.2 原材料別

- 5.2.1 無水マレイン酸

- 5.2.2 無水フタル酸

- 5.2.3 プロピレングリコール

- 5.2.4 スチレンモノマー

- 5.2.5 その他(添加剤、開始剤)

- 5.3 形状別

- 5.3.1 液体

- 5.3.2 粉末

- 5.4 エンドユーザー別

- 5.4.1 建築・建設

- 5.4.2 化学

- 5.4.3 電気・電子

- 5.4.4 塗料・コーティング

- 5.4.5 輸送

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)}6.4.1 Allnex GMBH.

-

- 6.4.1 Allnex GMBH

- 6.4.2 AOC

- 6.4.3 Ashland

- 6.4.4 BASF SE

- 6.4.5 Covestro AG

- 6.4.6 Crystic Resins India Pvt Ltd

- 6.4.7 DIC Corporation

- 6.4.8 INEOS

- 6.4.9 Interplastic Corporation

- 6.4.10 Polynt S.p.A.

- 6.4.11 Scott Bader Company Ltd

- 6.4.12 SWANCOR

- 6.4.13 U-Pica Company

- 6.4.14 Xinyang Technology Group

- 6.4.15 Zhangzhou Yabang Chemical Co., Ltd

- 6.4.16 ZheJiang TianHe Resin Co.,Ltd.

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 バイオベース不飽和ポリエステル樹脂の出現出典:https://www.mordorintelligence.com/industry-reports/unsaturated-polyester-resin-upr-market

不飽和ポリエステル樹脂(UPR)の世界市場レポートスコープ

不飽和ポリエステル樹脂は多くの形態で入手可能であり、いくつかの望ましい特性を備えているため、いくつかの複合材料の理想的なマトリックス材料となっています。その特性には、低収縮性、耐食性、低吸水性、低揮発性などがあります。不飽和ポリエステル樹脂(UPR)市場は、種類別、エンドユーザー産業別、地域別に区分されています。種類別では、オルト樹脂、イソ樹脂、ジシクロペンタジエン、その他。エンドユーザー産業別では、建築・建設、化学、電気・電子、塗料・コーティング、輸送、その他のエンドユーザー産業に市場を細分化。また、世界15カ国の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行っています。

本レポートで扱う主な質問

不飽和ポリエステル樹脂市場で最も速い成長を牽引しているのは?

電気・電子用途は2030年まで年平均成長率6.13%で拡大。

アジア太平洋地域が不飽和ポリエステル樹脂の最大の消費地である理由は何ですか?

この地域には大規模な建設活動、大規模なウィンドブレード工場、広範な電子機器サプライチェーンがあり、2024年の世界販売量の43%を占めています。

環境規制は製品開発にどのような影響を与えていますか?

EUのREACHと埋め立て禁止は、排出を削減し、循環性をサポートする低スチレン、バイオベース、リサイクル可能なグレードの発売を生産者に促しています。

今後の需要の伸びが最も大きい原料は?

バイオベースの生産ルートが拡大し、より持続可能な配合が可能になるにつれて、プロピレングリコールのCAGRが5.61%と予測され、リードしています。

樹脂メーカーが無水マレイン酸の価格変動を管理するのに役立つ戦略は?

垂直統合、ヘッジ契約、二重調達により、サプライヤーはコストの変動をスムーズにし、マージンを守ることができます。

粉末樹脂は、大量生産用途で液体グレードに取って代わる可能性がありますか?

粉体配合は、低VOCと正確な吐出が重要な用途で急成長しますが、大型で複雑な複合部品では液状樹脂が支配的であり続けるでしょう。

*** 本調査レポートに関するお問い合わせ ***