無担保ビジネスローン市場の規模と見通し、2026年-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

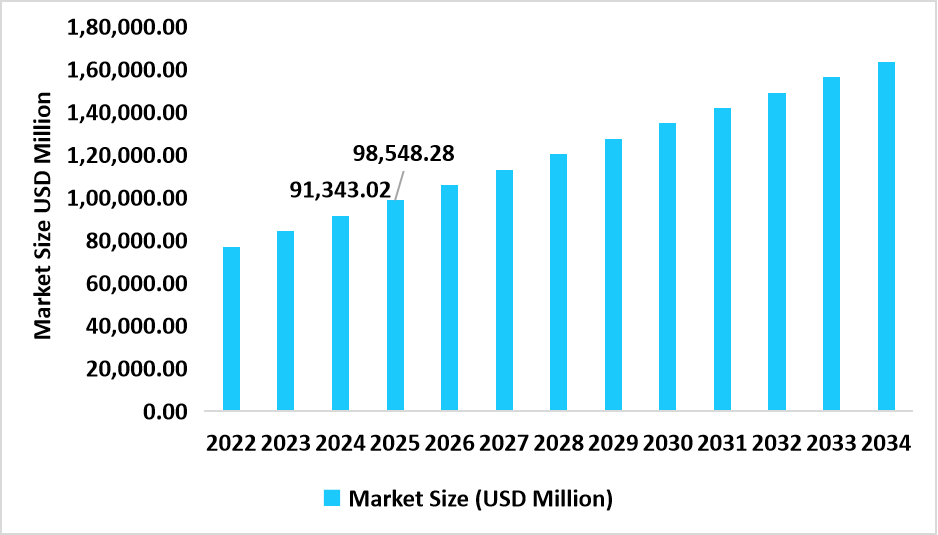

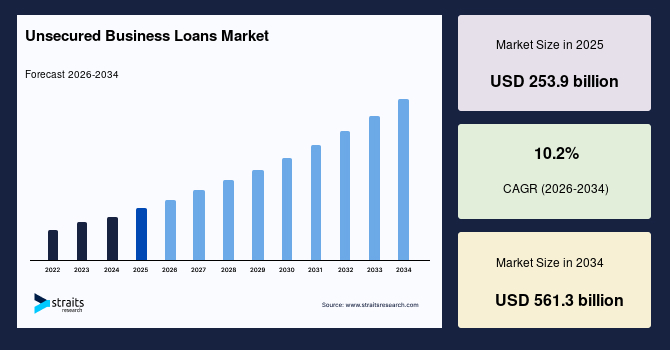

無担保ビジネスローン市場は、2025年に2539億米ドルの市場規模を持ち、2034年までに5613億米ドルに達することが見込まれており、予測期間中の年平均成長率(CAGR)は10.2%となっています。この市場の一貫した成長は、フィンテック主導の貸付プラットフォームの急速な拡大と、デジタルアンダーライティング技術の採用が進むことによって支えられており、これにより融資のアクセス性が向上し、承認プロセスが簡素化され、小規模企業(SME)が従来の担保要件なしに資金を確保できるようになります。

無担保ビジネスローン市場は、マイクロ企業、小規模企業、中規模企業、および個人事業主のさまざまな資金ニーズに向けた担保なしの資金提供ソリューションを扱っています。これには、短期の運転資金貸付から中期の貸付、ビジネス信用枠、マーチャントキャッシュアドバンス、請求書および売掛金のファイナンス、デジタルプラットフォームを介して提供される統合ビジネスクレジット製品が含まれます。融資は、銀行からの直接貸付、フィンテックのデジタル貸付プラットフォーム、P2P貸付プラットフォーム、埋め込みファイナンスプロバイダー、ノンバンク金融会社(NBFC)を通じて行われ、柔軟な固定および変動金利の構造が提供されます。

無担保ビジネスローンは、テクノロジー駆動のアンダーライティングとデータ駆動の貸付モデルによって、世界中のSMEや自営業の起業家がクレジットにアクセスする方法を革命的に変えています。無担保ビジネスローンの貸付は、従来の紙ベースの信用評価から完全なデジタル、データ駆動のアンダーライティングエコシステムへの構造的転換の真っ只中にあります。以前は、小規模企業は長い承認時間、高いドキュメント要求、および担保の不在により正式なクレジットへのアクセスが制限されていましたが、現在ではAIベースのクレジットスコアリング、代替データ分析、オープンバンキングの統合により、貸主は取引データ、キャッシュフローパターン、デジタルフットプリントを使用して借り手のリスクをリアルタイムで評価できるようになっています。

このように、無担保ビジネスローン市場は、リスクを軽減し、財務機関がより積極的に資金を貸し出す動機を与えるために、政府の支援を受けたプログラムの影響を大きく受けています。例えば、インドのCGTMSE(マイクロおよび小規模企業向け信用保証基金信託)や米国の小企業管理局の7(a)ローンプログラムなどがあり、これらは小規模企業に無担保での信用アクセスを拡大しています。

一方で、成長を抑制する要因としては、延滞やデフォルト率の上昇に対する懸念が挙げられます。米国では、35%以上の小企業が昨年度の間に貸付金の支払いを怠ったり部分的にデフォルトしたりしており、これは連邦準備銀行の調査でも確認されています。こうした状況は、金融機関がアンダーライティング基準を厳格化し、高リスクの借り手へのエクスポージャーを減少させ、金利マージンを引き上げる要因となり、無担保貸付の流れを制約しています。

無担保ビジネスローン市場は、デジタルエコシステム内でのクレジットソリューションの統合が進むことにより、主要な機会を創出しています。特に、eコマースプラットフォームや会計ソフトウェア、決済ゲートウェイとの統合により、企業は運営プラットフォームを離れることなく事前承認された運転資金にアクセスできるようになっています。この埋め込みファイナンスモデルにより、従来のクレジット配分は変革され、融資がビジネス活動の流れに統合されることで、借り手の利便性が高まります。

北米市場は、2025年には34.87%のシェアを占めると予測されており、確立されたクレジットインフラ、完全に発展したフィンテックエコシステム、SMEのデジタル貸付ソリューションの採用の増加が要因です。特に、米国の無担保ビジネスローン市場は、迅速かつ担保なしの資金を求める小企業や独立請負業者の需要が高まる中で成長しています。さらに、アジア太平洋地域では、迅速な金融デジタル化、起業活動の増加、デジタルクレジットインフラの拡大により、無担保ビジネスローンの需要が急速に成長しています。

インド市場では、小規模企業の正式化とデジタル貸付チャネルの急速な採用が進んでおり、モバイルベースのローンアプリや会計統合型クレジットツールの普及が、商人やギグワーカー、自営業者に対するクレジットアクセスを容易にしています。このような環境の中で、無担保ビジネスローン市場はアジア太平洋地域で最もダイナミックな成長を遂げているといえます。

全体として、無担保ビジネスローン市場は、フィンテックの進展、政府の支援プログラム、デジタルエコシステム内でのクレジット統合の進展により、引き続き成長を続けると考えられています。これにより、特に中小企業や自営業者が迅速かつ容易に資金にアクセスできる環境が整っていくことが期待されています。

Report Coverage & Structure

無担保ビジネスローンに関する報告書の構成概要

本報告書は、無担保ビジネスローンに関する市場分析を包括的に行うための構成を持っています。以下に、主要なセクションを論理的に整理して説明します。

1. 市場の概観

最初のセクションでは、無担保ビジネスローンの定義、重要性、市場の動向について紹介されます。市場の背景として、無担保ビジネスローンの役割やビジネスにおける需要の増加について触れます。

2. 市場分析

このセクションでは、無担保ビジネスローンの市場規模、成長率、競争環境について詳細に分析します。データや統計に基づいて、地域別や業種別の分析も行われ、トレンドや機会を明らかにします。

3. 競合分析

無担保ビジネスローン市場における主要な競合企業の特定と、それぞれの強みと弱みを比較します。競合の戦略や市場シェアについても考察され、業界の競争状況が明らかにされます。

4. 顧客のニーズと行動

このセクションでは、無担保ビジネスローンを利用する顧客のニーズや行動パターンについて分析します。顧客セグメンテーションや顧客の意思決定プロセスも考慮され、より深い理解を提供します。

5. マーケティング戦略

無担保ビジネスローンを提供する企業が採用するマーケティング戦略について説明します。デジタルマーケティングやプロモーション活動の効果、ターゲット市場へのアプローチ方法などが含まれます。

6. 将来の展望

最後に、無担保ビジネスローン市場の将来的な展望や予測について考察します。今後のトレンドや挑戦、成長の機会についての洞察が提供され、企業がどのように戦略を調整するべきかを示唆します。

この報告書は、無担保ビジネスローンの市場を多角的に分析し、関係者にとって有益な情報を提供することを目的としています。

*** 本調査レポートに関するお問い合わせ ***

無担保ビジネスローンとは、企業や個人事業主が事業資金を調達するために、担保を提供せずに借り入れることができるローンのことを指します。このようなローンは、資産を持たない企業や新興企業にとって特に重要であり、迅速に資金を得る手段として利用されています。無担保であるため、借り手は貸し手に対して物理的な資産を提供する必要がなく、借入手続きが比較的簡単で迅速に進むことが多いです。

無担保ビジネスローンにはいくつかの種類があります。一般的なものとして、短期融資と長期融資があります。短期融資は、運転資金や一時的な資金ニーズに対応するために利用されることが多く、返済期間は通常1年以内です。一方、長期融資は設備投資や事業拡大など、比較的大きな金額を必要とする場合に用いられ、返済期間は1年以上になることが一般的です。また、無担保ローンの中には、信用情報や財務状況に基づいて金利が異なるため、借り手の信用力が重要な要素となります。

無担保ビジネスローンの主な利用目的には、運転資金の調達、設備投資、マーケティング活動、在庫の購入などがあります。特に、急な資金需要に対応するための手段として、事業運営において非常に便利です。例えば、季節的な需要の変動や突発的なトラブルに対処するために、短期的に資金を借り入れることで、業務の継続性を確保することができます。また、無担保ローンは、資金調達の手段として、自己資本比率を維持しながら成長を目指す企業にとっても有効です。

近年では、テクノロジーの進展により、無担保ビジネスローンの申込みや審査プロセスが大きく変化しています。オンラインプラットフォームやフィンテック企業の登場により、迅速な審査や融資が可能となり、借り手は自宅から簡単に申込みを行うことができるようになりました。AIやビッグデータを活用した信用評価システムにより、従来の銀行が行っていた審査プロセスが効率化され、より多くの企業が資金調達の機会を得られるようになっています。

このように、無担保ビジネスローンは、企業が成長する上で非常に重要な役割を果たしています。担保を必要としないため、資金調達のハードルが低く、資金が必要な時に迅速に利用できる点が大きな魅力です。今後も、テクノロジーの進化に伴い、無担保ビジネスローンの利用方法やサービスがさらに多様化し、より多くの企業にとって有益な選択肢となることでしょう。