UPSバッテリー市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

UPSバッテリー市場レポートは、バッテリー化学種(制御弁式鉛蓄電池、液式鉛蓄電池など)、出力定格(10 KVA未満、10~100 KVAなど)、エンドユーザー産業(データセンター、通信など)、販売チャネル(OEM、アフターマーケット/交換)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UPSバッテリー市場の概要に関するレポートを以下に要約いたします。

—

UPSバッテリー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、UPS(無停電電源装置)バッテリー市場の規模、シェア、トレンド、および2030年までの予測について詳細に分析しています。市場は、バッテリー化学(バルブ制御式鉛蓄電池、液式鉛蓄電池など)、電力定格(10kVA未満、10-100kVAなど)、エンドユーザー産業(データセンター、通信など)、販売チャネル(OEM、アフターマーケット/交換)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と主要なポイント

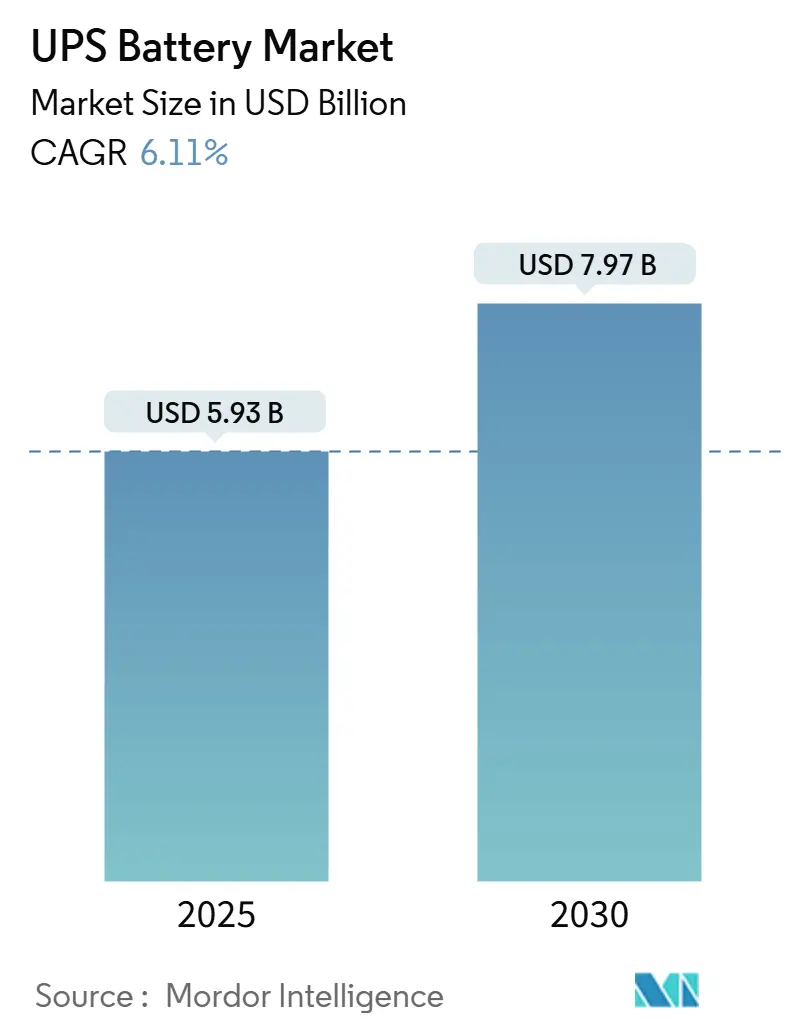

UPSバッテリー市場は、2025年には59.3億米ドルの規模に達し、2030年までに79.7億米ドルに拡大すると予測されており、年平均成長率(CAGR)は6.11%です。この堅調な成長は、デジタル変革の加速、分散コンピューティングへの移行、そしてバルブ制御式鉛蓄電池(VRLA)からリチウムイオン電池への明確な業界シフトによって牽引されています。特に、データセンター、5Gインフラ、産業オートメーションといった、無停電電源がミッションクリティカルとなっている分野で需要が最も高まっています。エッジコンピューティングの普及、5Gマクロセルおよびマイクロセルの展開、そして停電頻度の増加が、コンパクトで高密度なバッテリーシステムの市場を同時に拡大させています。競争は激化しており、既存企業は原材料リスクをヘッジし、ライフサイクル経済性を改善するために、バッテリーサプライチェーン全体で垂直統合を進めています。

主要なレポートのポイントは以下の通りです。

* バッテリー化学別: 2024年において、VRLAがUPSバッテリー市場シェアの60.30%を占めましたが、リチウムイオンは2030年までに11.50%のCAGRで成長すると予測されています。

* 電力定格別: 2024年において、10-100kVAシステムが収益シェアの30.3%を占め、250kVA以上のシステムは2030年までに8.55%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年において、データセンターがUPSバッテリー市場規模の30.2%を占め、データセンターは8.45%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年において、アフターマーケット/交換がUPSバッテリー市場規模の62.2%を占め、OEMセグメントは8.35%のCAGRで成長すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が世界の収益の36.5%を占め、2030年までに7.01%のCAGRを記録すると予測されています。中東およびアフリカ地域が最も急速に成長する市場となる見込みです。

世界のUPSバッテリー市場のトレンドと洞察

推進要因の影響分析

1. エッジデータセンターの展開がコンパクトなリチウムイオンUPSの採用を促進(CAGRへの影響: +2.1%): 北米とヨーロッパを中心に、エッジ施設ではVRLA代替品よりも床面積を70%削減できる100kVAクラスのシステムが好まれています。これにより不動産コストが削減され、改修作業が簡素化されます。リチウムイオンの8~10年という長い耐用年数は、無人サイトでのメンテナンス回数を減らす利点があります。また、リチウムイオンは高い周囲温度に耐えるため、HVAC負荷を削減し、持続可能性目標の達成に貢献します。通信キャリアやコンテンツ配信ネットワークが低遅延サービスを拡大するにつれて、新しいエッジ構築ではリチウムイオンUPSがデフォルトで指定されるようになっています。

2. 5Gマクロセルおよびマイクロセルの展開が通信タワーのバックアップ需要を加速(CAGRへの影響: +1.8%): アジアを中心に世界中で、5Gミッドバンドスペクトラムに必要なスモールセル密度はサイト数を増加させ、各無線ヘッドは4G機器よりも3~4倍の電力を消費します。特に供給が不安定な農村地域では、グリッドサービスが中断された際に、高効率整流器を備えた堅牢なUPSエンクロージャがそのギャップを埋めます。中国やインドの通信事業者は、ディーゼル発電機の稼働時間を削減し、排出目標を達成するために、ハイブリッド太陽光発電とバッテリーを組み合わせたキャビネットを導入するケースが増えています。

3. 停電頻度の増加とハリケーン対策プログラムが設置を促進(CAGRへの影響: +1.5%): 米国とカリブ海地域では、連邦政府のレジリエンス助成金がデータセンターや重要施設での大規模蓄電を補助しています。バハマのChub Cayのようなマイクログリッドプロジェクトでは、4MWの太陽光発電と10MWhのバッテリーを組み合わせることで、ディーゼル依存度を1桁台に削減し、数日間の停電時にも電力供給を維持しています。かつてはアイドル状態だったバッテリーシステムが、ピークシェービングや周波数調整市場に参加し、バックアップ以外の新たな価値を生み出しています。

4. ハイパースケールコロケーションにおけるVRLAからリチウムイオンへの移行がTCOを削減(CAGRへの影響: +1.3%): 世界的に、マルチメガワット規模のデータセンター事業者では、リチウムイオンのサイクル寿命の長さと冷却費用の削減により、10年間の総所有コスト(TCO)が39%低減されると報告されています。60~70%の軽量化により、ラックあたりのサーバー密度が向上し、スペースが限られた都市部のキャンパスで平方フィートあたりの収益を最大化できます。データセンターへのリチウムイオン導入開始以来、パック価格が97%下落したことで、以前は限界的だったROIが確実にプラスに転じています。

5. BFSIおよび重要医療施設における稼働時間要件の厳格化(CAGRへの影響: +1.1%): アジア太平洋地域を中心に、中東およびアフリカ地域にも波及しており、金融サービス、保険、重要医療施設における厳格な稼働時間要件がUPSバッテリーの需要を押し上げています。これらの産業では、データの整合性と継続的なサービス提供が不可欠であり、信頼性の高い無停電電源ソリューションが求められています。

6. 産業用IoTレトロフィットにおける無停電PLC電源の必要性(CAGRへの影響: +0.9%): ヨーロッパと北米では、産業用IoTのレトロフィットにより、プログラマブルロジックコントローラー(PLC)への無停電電源供給が不可欠となっています。これにより、製造プロセスの中断を防ぎ、生産効率と安全性を維持するためのUPSバッテリーの需要が高まっています。

抑制要因の影響分析

1. 鉛価格の変動が新興経済国におけるVRLA UPSのTCOを押し上げ(CAGRへの影響: -1.2%): 世界的に、特に新興市場で影響が大きく、2023年後半から2025年初頭にかけてアンチモンコストが368%急騰し、VRLAの部品コストが当初予算を超過し、コスト優位性の認識が損なわれています。この価格変動は、プロジェクトファイナンスが予測可能な回収に依存するラテンアメリカ、東南アジア、アフリカでの入札計画を複雑にしています。予算超過に直面する企業は、初期設備投資は高いものの、リチウムイオンを再評価しています。

2. 熱暴走安全懸念がリチウムイオンUPSの認証を遅延(CAGRへの影響: -0.8%): 世界的に、UL 9540Aの伝播試験がより長く厳格になり、製品発売サイクルが長期化しています。多くの管轄区域でラックあたり50kWhという火災コードの制限があるため、インテグレーターは高価な封じ込め対策を追加せざるを得ません。中堅ベンダーは、6ヶ月間続き、構成あたり15,000米ドルかかる多段階試験を乗り切るための資金が不足している場合があり、ポートフォリオの更新が遅れています。

3. 使用済みリチウムイオンUPSモジュールのEUリサイクル体制の不備(CAGRへの影響: -0.6%): ヨーロッパを中心に世界的な影響があり、使用済みリチウムイオンUPSモジュールのリサイクル体制が不十分であることが課題となっています。EUバッテリー規制2023/1542は、2027年までに63%、2030年までに73%の回収を義務付けていますが、現状ではこの目標達成に向けたインフラが不足しており、初期導入者の総所有コストを押し上げています。

4. レガシーUPSフレームへのリチウムイオンレトロフィットにおけるOEM保証の限定(CAGRへの影響: -0.4%): 世界的に、レガシーUPSフレームへのリチウムイオンレトロフィットに対するOEM保証が限定的であることが、導入の障壁となっています。既存のインフラに新しいバッテリー化学を統合する際の保証の不確実性は、企業がアップグレードを躊躇する要因となっています。

セグメント分析

バッテリー化学別: リチウムイオンの採用が加速する一方で、VRLAは規模を維持

VRLAは、その確立されたコスト構造とサプライチェーンにより、2024年にUPSバッテリー市場シェアの60.30%を維持しました。その化学的特性はレガシー充電トポロジーと整合しており、価格に敏感な入札で依然として関連性があります。しかし、リチウムイオンは、データセンターや通信ユーザーがサイクル寿命と冷却負荷の削減を優先するため、11.50%のCAGRで成長しています。リチウムイオンのUPSバッテリー市場規模は、セル価格の下落と安全アーキテクチャの改善に伴い着実に拡大すると予測されています。液式鉛蓄電池は、深放電産業負荷のニッチ市場に留まり、ニッケルカドミウムは、極端な温度耐性が環境上の欠点を上回る場合に存続しています。ナトリウムイオンおよびニッケル亜鉛システムはパイロット段階に入っており、Natron Energyは50,000サイクル定格の高出力ナトリウムイオンユニットを発売し、ABBはMegaFlexプラットフォームでニッケル亜鉛を展開しています。

第二世代の化学物質は、コバルトなどの重要鉱物を回避し、魅力的なESGプロファイルを提供します。また、よりシンプルなリサイクルを約束し、2027年までに63%、2030年までに73%の回収を義務付ける欧州バッテリー規制2023/1542と整合しています。インテグレーターは、供給リスクをヘッジし、アプリケーションのニーズに合わせて性能を調整するために、ポートフォリオ全体で化学物質の段階的な混合を期待しています。

電力定格別: 中間レンジシステムが支配し、250kVA以上セグメントが急増

10-100kVA定格のシステムは、2024年にUPSバッテリー市場収益の30.3%を占め、中小企業、支店、および標準的なラックマウント設計で十分な小規模データセンターにサービスを提供しています。大規模なクラウドキャンパス、AIトレーニングクラスター、半導体工場は、101-250kVAユニットを8.55%のCAGRで推進しています。ハイパースケールオペレーターが100MW以上のキャンパスを拡張するにつれて、高電力ノードのUPSバッテリー市場規模は全体の成長率よりも速く増加しています。Vertivの79億米ドルの受注残は、マルチメガワットインバーター棚とコンテナ型バッテリーベイを組み合わせたモジュラーブロックに対する持続的な需要を裏付けています。

小型フォームファクターは現在、浅い通信ラックに収まるようにリチウムイオン技術を利用しており、250kVA以上のセグメントのマルチストリング構成は、4象限グリッドインタラクティブ機能をサポートする高度なバッテリー管理システムを統合しています。モジュラー型トポロジーは、大きなスペースプレミアムなしでN+1冗長性を可能にし、設備投資を段階的な容量追加と整合させます。

エンドユーザー産業別: データセンターが需要を支え、エッジアプリケーションが台頭

データセンターは、ハイパースケールクラウドの構築とコロケーションの拡大を反映し、2024年にUPSバッテリー市場規模の30.2%を占めました。厳格なサービスレベル契約により、オペレーターは予期せぬメンテナンスを最小限に抑えるためにリチウムイオン技術を採用しています。低遅延アプリケーションの増加に伴い、データセンターの設置は8.45%のCAGRで成長すると予測されています。通信はデータセンターと並んで主要な垂直市場であり、5Gの高密度化により、屋上および路側キャビネットでのバックアップ稼働時間要件が高まっています。産業オートメーション、石油化学安全システム、および医療画像診断スイートが、高重要度セクターを構成しています。

クラウドオペレーターはラック重量と長いサイクル寿命を重視し、通信事業者は温度耐性と屋外定格エンクロージャを重視しています。病院はNFPA 99への認証を優先し、製造業者はPLC電源レールとのシームレスな統合を必要としています。ベンダーはそれに応じてポートフォリオをセグメント化し、リモート監視と予測分析をバンドルして交換サイクルを最適化しています。

販売チャネル別: アフターマーケット交換がOEM出荷を上回る

成熟した設置ベースは、2024年に62.2%の収益シェアを占めたアフターマーケット交換への成長を傾けています。リチウムイオンの8年という長いリフレッシュ間隔は交換頻度を減らしますが、発生時には平均チケットサイズを増加させます。OEM出荷は、新しいデータセンターホールとグリーンフィールド5Gタワーによって牽引され、8.45%のCAGRで成長すると予測されています。

サービスプロバイダーは、IoTテレメトリーを活用して容量の劣化をアラームが作動する前に検知し、付加価値のある監視を収益化しています。保証付きサービス契約やサブスクリプションモデルは、より広範な電力品質市場のトレンドを反映して人気を集めています。

地域分析

アジア太平洋地域: 2024年に世界の収益の36.5%を占め、2030年までに7.01%のCAGRで最大の地域であり続けると予測されています。中国は、カソード材料、セル、パックアセンブリ全体での垂直統合によりコストリーダーシップを確立していますが、アンチモンとグラファイトの輸出規制によりサプライチェーンの再編が促されています。インドでは、税制優遇措置とエネルギー貯蔵補助金に支えられた大規模なデータセンター投資が見られ、日本はリチウムイオンUPSバンクと再生可能発電資産を組み合わせたグリッドレジリエンスプロジェクトに資金を投入しています。韓国の半導体工場は、超クリーンで高可用性の電力を必要とし、コンテナ型2MWhユニットの需要を高めています。多様な経済プロファイルにより、VRLAは依然として小規模な商業施設で支配的ですが、Tier 3およびTier 4データホールではリチウムイオンが標準として指定されています。

北米: ハイパースケールクラウドの拡大を背景に、依然として大量の市場です。米国のオペレーターは、エンクロージャ設計と安全シャットダウン回路を形成するUL 9540AおよびNFPA 855の義務に直面しています。中国製リチウムイオンセルの着地コストを58%に引き上げる関税は、リショアリングを加速させており、LG Energy Solutionのエネルギー貯蔵フォーマット専用の16.5GWhミシガン工場がその証拠です。メキシコ湾岸のハリケーンや西海岸の山火事などの異常気象イベントは、ライドスルーとデマンドレスポンスサービスの両方を提供するグリッドインタラクティブUPSアレイの採用を促進しています。

ヨーロッパ: 政策主導の移行が進んでいます。EUバッテリー規制は、ライフサイクル炭素排出量宣言、最低リサイクル含有量閾値、および3段階の性能表示を義務付けており、これらはすべて、十分に文書化された調達源を持つ化学物質に有利に働きます。ドイツの221MWバッテリーシステムへの1.6億米ドルの投資は、脱炭素化政策が貯蔵需要をどのように推進しているかを強調しています。北欧諸国は、豊富な再生可能エネルギーの変動性を活用する仮想発電所アグリゲートにUPSフリートを統合しています。一方、南ヨーロッパにおけるリチウムイオンの不十分な使用済み経路は依然としてボトルネックであり、初期導入者の総所有コストを押し上げています。

競争環境

サプライヤーエコシステムは中程度に断片化されています。シュナイダーエレクトリック、イートン、ABB、バーティブは、システム統合の専門知識とグローバルなサービスフットプリントを活用し、既存のVRLAフットプリントにリチウムイオンアップグレードをクロスセルしています。Saft、LG Energy Solution、パナソニックなどのバッテリー専門企業は、セル化学の最適化に注力し、規模の経済を活用してパックインテグレーターに供給しています。既存企業が鉱山権益、カソード施設合弁事業、原材料リスクを軽減するためのリサイクルパートナーシップを通じて垂直統合戦略を確立するにつれて、市場集中度は高まっています。

戦略的な動きは、サービスと代替化学物質へのシフトを示しています。ABBのBattery-Energy-Storage-as-a-Serviceモデルは、C&I顧客の設備投資のハードルを取り除き、エネルギー取引からの収益分配と性能保証をバンドルしています。シュナイダーエレクトリックとLiminalの提携は、超音波検査をパック組立ラインに統合し、スクラップ率を削減し、一貫した品質を確保しています。

Natron Energyのミシガン工場は、データセンターUPSラック向けに調整されたナトリウムイオンの生産量を目標としており、紛争鉱物なしで高電力密度を提供します。ZincFiveのニッケル亜鉛モジュールは、現在ABBのMegaFlex UPS内で認定されており、97.4%のシステム効率と簡素化されたリサイクルを実現しています。したがって、競争圧力は、化学物質の俊敏性、ライフサイクルサービス、およびサプライチェーンのレジリエンスに焦点を当てています。

UPSバッテリー業界の主要企業

* East Penn Manufacturing Inc.

* Eaton Corporation

* Exide Industries Limited

* Schneider Electric Inc.

* CSB Energy Technology Co., Ltd

最近の業界動向

* 2025年6月: LG Energy Solutionは、ミシガン工場でエネルギー貯蔵アプリケーション向け16.5GWhのリチウムリン酸鉄セルの量産を開始し、14億米ドルの生産能力をデータセンターおよびグリッドスケールプロジェクトに振り向けました。

* 2025年6月: Amita Technologies、Digi-Triumph Technology、Smart Power Systemが提携し、台湾のエネルギー貯蔵サプライチェーンを強化し、メーター裏の展開を支援しました。

* 2025年5月: ABBは、ハードウェア、ソフトウェア、ライフサイクルサポートをゼロ設備投資モデルでバンドルするBattery Energy Storage Systems-as-a-Serviceを開始しました。

* 2025年5月: KeppelはHuaweiと提携し、ASEAN電力網向けの太陽光発電とバッテリー貯蔵を統合し、低炭素データセンターを設計しました。

* 2025年4月: 東芝は、定置型貯蔵向けUL 1973認定の新しい放熱SCiBリチウムイオンモジュールを発表しました。

* 2025年3月: TotalEnergiesは、Saft技術を使用したドイツの221MWバッテリープロジェクトに1.6億米ドルを割り当てました。

* 2025年2月: Natron Energyは、高出力定置型バッテリーを現地生産するため、ミシガン州に600MWのナトリウムイオン工場を開設しました。

—* 2025年1月: Fluenceは、オーストラリアで500MW/1000MWhのバッテリー貯蔵プロジェクトを受注しました。

* 2024年12月: LG Energy Solutionは、家庭用エネルギー貯蔵システムの新製品ラインナップを発売し、設置の簡素化とモジュール性を強調しました。

* 2024年11月: Siemens Energyは、再生可能エネルギーの統合を強化するため、ドイツの電力網に接続する新しい大規模バッテリー貯蔵ソリューションを発表しました。

* 2024年10月: Vistra Corp.は、カリフォルニア州のMoss Landingエネルギー貯蔵施設をさらに拡張し、総容量を2GW以上にすると発表しました。

* 2024年9月: StoreDotは、電気自動車および定置型貯蔵アプリケーション向けの超高速充電(XFC)バッテリー技術の商業化に向けた進捗を発表しました。

* 2024年8月: Enel Green Powerは、イタリアで複数の新しいバッテリー貯蔵プロジェクトを開始し、国内のグリッド安定化能力を強化しました。

* 2024年7月: CATLは、より高いエネルギー密度と長寿命を実現する新しい世代のリン酸鉄リチウム(LFP)バッテリーを発表しました。

* 2024年6月: E.ONは、英国の風力発電所と連携する大規模バッテリー貯蔵システムの建設を開始しました。

* 2024年5月: Form Energyは、長期間持続する鉄空気バッテリーの最初の商業パイロットプロジェクトを米国で開始しました。

* 2024年4月: Mitsubishi Powerは、再生可能エネルギーの変動性に対応するため、ハイブリッド発電所ソリューションにバッテリー貯蔵を統合しました。

* 2024年3月: Northvoltは、スウェーデンのギガファクトリーでバッテリーセルの生産を拡大し、欧州市場への供給を強化しました。

* 2024年2月: EDF Renewablesは、フランスの太陽光発電所に併設される複数のバッテリー貯蔵プロジェクトを発表しました。

* 2024年1月: AES Corporationは、チリで新しい大規模バッテリー貯蔵プロジェクトを稼働させ、地域の電力供給の信頼性を向上させました。

このレポートは、無停電電源装置(UPS)バッテリー市場に関する詳細な分析を提供しています。UPSバッテリーシステムは、主電源とバックアップ電源の間の橋渡し役として機能し、主電源から代替電源への切り替え時に発生する数分間の遅延を解消し、病院や銀行のような高リスク環境において即座の電力供給を可能にする重要な役割を担っています。本調査では、世界中の様々なプレーヤーによるUPSバッテリー製品の販売から得られる収益を市場推定の基準とし、主要な市場パラメーター、成長要因、主要ベンダー、COVID-19の影響、その他のマクロ経済要因を追跡しています。

UPSバッテリー市場は、2025年には59.3億米ドルに達し、2030年までには79.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.11%です。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 北米およびヨーロッパにおけるエッジデータセンターの展開増加に伴う、コンパクトなリチウムイオンUPSの採用拡大。

* アジア地域での5Gマクロセルおよびマイクロセル展開の加速による、通信タワーのバックアップ需要の増加。

* 米国およびカリブ海地域における停電頻度の増加とハリケーン対策プログラムによる、住宅および商業施設での設置促進。

* 総所有コスト(TCO)削減とラック重量軽減のため、ハイパースケールコロケーションがVRLA(制御弁式鉛蓄電池)からリチウムイオンバッテリーへ移行する世界的傾向。

* アジア太平洋地域におけるBFSI(銀行・金融サービス・保険)および重要な医療施設に対する稼働時間要件の厳格化。

* ヨーロッパのプロセス産業における産業用IoT改修に伴う、PLC(プログラマブルロジックコントローラー)への無停電電源供給の必要性。

一方で、市場の成長を抑制する要因も存在します。

* 新興経済国における鉛価格の変動が、VRLA UPSのTCOを上昇させていること。

* リチウムイオンUPSの熱暴走に関する安全上の懸念が、UL 9540AやBISなどの認証取得を遅らせていること。

* 使用済みリチウムイオンUPSモジュールに対するEU域内でのリサイクル体制が不十分であること。

* 既存のUPSフレームへのリチウムイオンバッテリーのレトロフィットに対するOEM保証範囲が限定的であること。

バッテリー化学タイプ別では、リチウムイオンバッテリーが最も急速に成長しており、データセンターや通信事業者がTCO改善のためにVRLAからリチウムイオンへ移行していることから、11.50%のCAGRで拡大しています。

地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、新たなデータセンターの建設や送電網の近代化プロジェクトに牽引され、2030年までに7.01%のCAGRで成長すると予測されています。

規制面では、米国が中国製リチウムイオンセルに対する関税を58%に引き上げたことで、北米でのセル製造が加速しています。また、EUバッテリー規制2023/1542は、リサイクル可能性とカーボンフットプリントの基準を推進しています。

将来の市場を破壊する可能性のある新しい化学タイプとして、ナトリウムイオンバッテリーとニッケル亜鉛バッテリーが商業生産段階に入っており、これらは定置型バックアップ用途において高いサイクル寿命と、より安全で持続可能なプロファイルを提供します。

本レポートでは、バッテリー化学(VRLA、液式鉛蓄電池、リチウムイオン(LFP、NMC)、ニッケルカドミウム、ニッケル亜鉛、その他新興化学)、電力定格(10kVA未満、10-100kVA、101-250kVA、250kVA超)、エンドユーザー産業(データセンター、通信、産業製造、石油・ガス・石油化学、商業ビル、医療施設、住宅・小規模オフィス、公益事業・電力インフラ、BFSI・ミッションクリティカルサービス)、販売チャネル(OEM、アフターマーケット/交換)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

競争環境については、市場集中度、M&AやJVなどの戦略的動き、市場シェア分析、そしてABB Ltd.、Eaton Corporation plc、Schneider Electric SE、GS Yuasa Corporation、Huawei Digital Power Technologiesなど、主要23社の企業プロファイルが含まれています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エッジデータセンターの導入増加が北米とヨーロッパにおけるコンパクトなリチウムイオンUPSの採用を促進

- 4.2.2 5Gマクロセルおよびマイクロセルの展開がアジア全域で通信タワーのバックアップ需要を加速

- 4.2.3 米国およびカリブ海地域における停電頻度とハリケーン対策プログラムが住宅用および商業用設備の設置を促進

- 4.2.4 TCOとラック重量削減のためのハイパースケールコロケーションにおけるVRLAからリチウムイオンへの移行(グローバル)

- 4.2.5 アジア太平洋地域におけるBFSIおよび重要な医療施設に対するより厳格な稼働時間要件

- 4.2.6 プロセス産業における中断のないPLC電源を必要とする産業用IoTの改修(ヨーロッパ)

-

4.3 市場の阻害要因

- 4.3.1 鉛価格の変動が新興経済国におけるVRLA UPSのTCOを上昇

- 4.3.2 熱暴走の安全性に関する懸念がリチウムイオンUPS認証(UL 9540A、BIS)を遅延

- 4.3.3 使用済みリチウムイオンUPSモジュールに対するEUのリサイクル経路の不備

- 4.3.4 従来のUPSフレームにおけるリチウムイオン改修に対するOEM保証範囲の限定

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 バッテリー化学別

- 5.1.1 制御弁式鉛蓄電池 (VRLA)

- 5.1.2 開放型鉛蓄電池

- 5.1.3 リチウムイオン (LFP、NMC)

- 5.1.4 ニッケルカドミウム

- 5.1.5 ニッケル亜鉛

- 5.1.6 その他の新興化学 (ナトリウムイオン、フロー)

-

5.2 定格電力別

- 5.2.1 10 kVA未満

- 5.2.2 10 – 100 kVA

- 5.2.3 101 – 250 kVA

- 5.2.4 250 kVA超

-

5.3 エンドユーザー産業別

- 5.3.1 データセンター (クラウド、コロケーション、エッジ)

- 5.3.2 通信 (5G RAN、コア、エッジ)

- 5.3.3 工業製造

- 5.3.4 石油、ガス、石油化学

- 5.3.5 商業ビル (小売、オフィス、ホスピタリティ)

- 5.3.6 医療施設

- 5.3.7 住宅および小規模オフィス

- 5.3.8 公益事業および電力インフラ

- 5.3.9 BFSIおよびミッションクリティカルサービス

-

5.4 販売チャネル別

- 5.4.1 相手先ブランド製造 (OEM)

- 5.4.2 アフターマーケット/交換

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Amara Raja Energy and Mobility Ltd.

- 6.4.3 C&D Technologies Inc.

- 6.4.4 CSB Energy Technology Co. Ltd.

- 6.4.5 Dyson’s ZincFive Inc.

- 6.4.6 East Penn Manufacturing Co.

- 6.4.7 Eaton Corporation plc

- 6.4.8 Enersys

- 6.4.9 Exide Industries Ltd.

- 6.4.10 Fiamm Energy Technology SpA

- 6.4.11 GS Yuasa Corporation

- 6.4.12 Huawei Digital Power Technologies

- 6.4.13 Kehua Data Co. Ltd.

- 6.4.14 Leoch International Technology Ltd.

- 6.4.15 LG Energy Solution Ltd.

- 6.4.16 Panasonic Holdings Corp.

- 6.4.17 Piller Power Systems

- 6.4.18 Saft (TotalEnergies)

- 6.4.19 Schneider Electric SE

- 6.4.20 Socomec Group

- 6.4.21 Toshiba Corporation (SCiB)

- 6.4.22 Tripp Lite by Eaton

- 6.4.23 Vertiv Group Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UPSバッテリーは、無停電電源装置(UPS: Uninterruptible Power Supply)の中核をなす重要な構成要素であり、電力供給が途絶えたり不安定になったりした際に、接続された機器へ一時的に安定した電力を供給する役割を担っています。これにより、コンピューターシステムや通信機器、医療機器などが突然停止するのを防ぎ、データの損失や機器の損傷、業務の中断といったリスクを回避することができます。具体的には、商用電源からの電力供給が停止した瞬間に、バッテリーに蓄えられた電力をインバーターを介して交流電力に変換し、機器へ供給することで、瞬断や停電からシステムを保護します。

UPSバッテリーには、主にいくつかの種類が存在します。最も広く普及しているのは、鉛蓄電池、特に制御弁式鉛蓄電池(VRLA: Valve Regulated Lead-Acid Battery)です。VRLAバッテリーは、電解液をガラス繊維マットに含ませたAGM(Absorbent Glass Mat)タイプや、ゲル状にしたGEL(Gel Cell)タイプがあり、密閉構造のためメンテナンスフリーで設置場所を選ばないという利点があります。コストパフォーマンスに優れ、長年の実績と信頼性があるため、多くのUPSシステムで採用されています。しかし、重量が重く、寿命が比較的短い(一般的に5年から10年程度)、また、高温環境下では寿命が短縮されるといった課題も抱えています。近年では、これらの鉛蓄電池の課題を解決する次世代の選択肢として、リチウムイオン電池の採用が急速に拡大しています。リチウムイオン電池は、鉛蓄電池に比べてエネルギー密度が高く、軽量・小型化が可能であり、長寿命(10年から15年以上)で、高速充電に対応できるという大きなメリットがあります。特に、リン酸鉄リチウム(LiFePO4)系のリチウムイオン電池は、熱安定性に優れ、安全性が高いことから、UPS用途での採用が増加しています。ただし、初期導入コストが鉛蓄電池よりも高価である点や、厳密なバッテリー管理システム(BMS)が必須である点が考慮される必要があります。

UPSバッテリーの用途は非常に多岐にわたります。最も代表的なのは、データセンターやサーバー室です。ここでは、サーバー、ストレージ、ネットワーク機器といったITインフラを停電から保護し、データの整合性を維持し、サービスの継続性を確保するために不可欠です。また、病院や医療機関では、手術室の生命維持装置や診断機器、電子カルテシステムなど、人命に関わる重要な機器の安定稼働を支えています。産業分野では、工場における生産ラインの制御システムや監視装置、プロセス制御システムなどが、電力トラブルによって停止することを防ぎ、生産ロスや安全上のリスクを回避するために利用されます。さらに、金融機関のATMや取引システム、通信インフラの基地局や交換機、交通システムの信号機や管制システムなど、社会インフラを支えるあらゆる場所でUPSバッテリーは重要な役割を担っています。オフィスや家庭においても、パソコンやルーター、NAS(ネットワーク接続ストレージ)などを保護し、作業中のデータ損失を防ぐために利用されています。

UPSバッテリーに関連する技術は、バッテリー単体にとどまらず、システム全体として進化を続けています。最も重要な関連技術の一つが、バッテリー管理システム(BMS)です。特にリチウムイオン電池においては、過充電や過放電、過電流、過熱などを厳密に監視・制御し、各セルの電圧バランスを保つことで、バッテリーの安全性と長寿命化を実現するために不可欠です。鉛蓄電池においても、バッテリーの状態を監視し、劣化状況を把握するための監視システムが導入されています。また、遠隔監視・管理システムも重要な技術です。これにより、バッテリーの電圧、電流、温度、充電状態(SoC: State of Charge)、健康状態(SoH: State of Health)などをリアルタイムで把握し、異常発生時にはアラートを発することで、予防保全や迅速なトラブルシューティングを可能にします。バッテリーの性能と寿命は温度に大きく影響されるため、適切な冷却技術も不可欠です。空冷や、より効率的な液冷システムが導入されることもあります。さらに、UPSシステム自体も、高効率化、小型化、モジュール化が進んでおり、バッテリー技術の進化と相まって、より柔軟で信頼性の高い電力保護ソリューションが提供されています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、クラウドサービスの普及、IoTやAIの進展によるデータ量の爆発的な増加が、データセンター需要を押し上げ、UPSバッテリー市場の成長を牽引しています。電力品質への要求が高まる中、瞬断や電圧変動からシステムを保護するUPSの重要性は増すばかりです。また、自然災害の頻発化やサイバー攻撃のリスク増大を背景に、事業継続計画(BCP)や災害対策の一環として、UPSシステムの導入が不可欠とされています。このような状況下で、鉛蓄電池からリチウムイオン電池へのシフトが顕著になっており、リチウムイオン電池の価格低下と性能向上がこのトレンドを加速させています。一方で、バッテリーの初期導入コスト、特にリチウムイオン電池の高コストは依然として課題であり、また、バッテリーの製造から廃棄、リサイクルに至るまでの環境負荷も重要な考慮事項となっています。サプライチェーンの安定性も、世界情勢に左右されるリスクとして認識されています。

将来展望としては、UPSバッテリー技術はさらなる進化を遂げると予想されます。次世代バッテリーとして、全固体電池などの研究開発が進められており、これらが実用化されれば、安全性、エネルギー密度、寿命において飛躍的な向上が期待されます。BMSはAI技術との融合により、より高度な予測保全や最適化が可能となり、バッテリーの運用効率と信頼性を一層高めるでしょう。また、高効率化、小型化、軽量化のトレンドは継続し、設置スペースの制約がある環境や、エッジコンピューティングのような分散型システムでの採用がさらに進むと考えられます。環境面では、バッテリーのリサイクル技術の確立と普及が喫緊の課題であり、資源の有効活用と廃棄物削減に向けた取り組みが強化されるでしょう。長寿命化は、バッテリー交換頻度を減らし、環境負荷低減に貢献します。さらに、再生可能エネルギーとの連携も強化され、UPSが単なる電力保護装置としてだけでなく、スマートグリッドやバーチャルパワープラント(VPP)の一部として、電力系統の安定化に貢献する役割を担う可能性も秘めています。安全性と信頼性の向上は常に最優先事項であり、より厳格な安全基準と認証、システムの冗長化と耐障害性の強化が進められていくことでしょう。