アップストリームバイオプロセス市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

アップストリームバイオプロセシング市場レポートは、製品(細胞培養製品、バイオリアクターおよび発酵槽、フィルター、バイオリアクターアクセサリー、その他の製品)、使用タイプ(シングルユース、マルチユース)、モード(インハウス、アウトソース)、エンドユーザー(バイオ医薬品企業、CMO/CDMO、学術・研究機関、その他)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アップストリームバイオプロセシング市場の概要

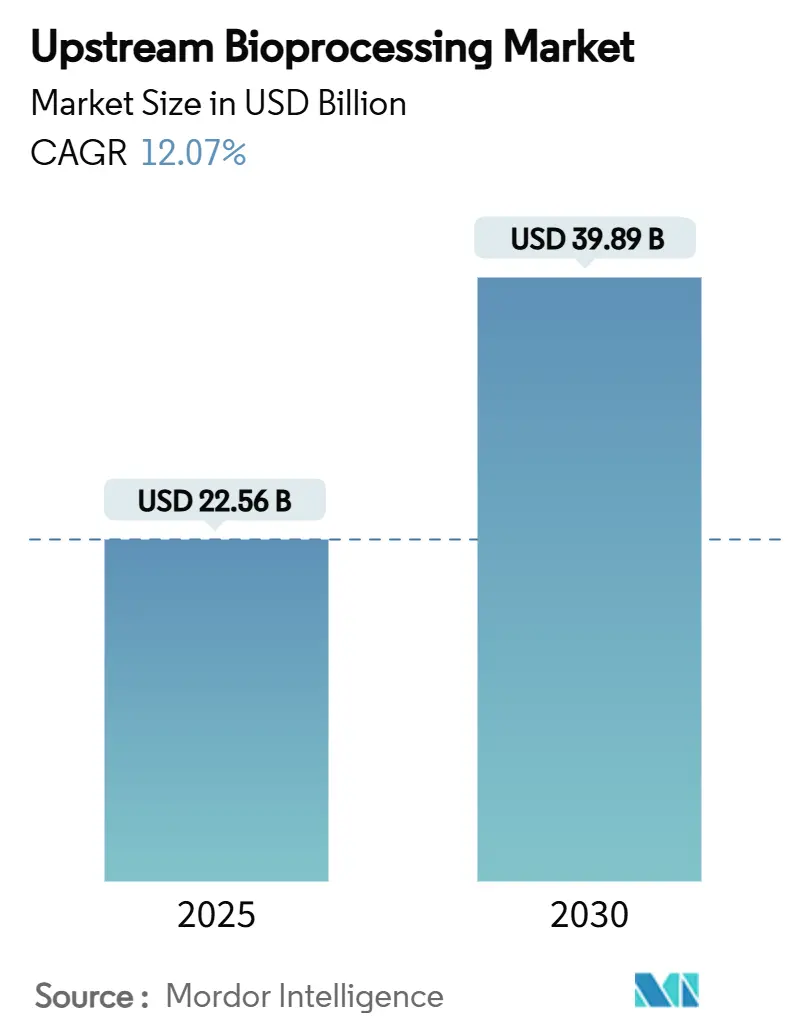

アップストリームバイオプロセシング市場は、2025年には225.6億米ドルに達し、2030年までに398.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.07%に上ります。この成長は、柔軟なシングルユースプラットフォーム、高密度灌流バイオリアクター、およびAIを活用したプロセス制御の採用が加速していることに起因しています。これらは、厳格な規制基準を満たしながら、スケールアップの期間を短縮することを可能にします。

細胞・遺伝子治療、バイオシミラー、組換えワクチンの需要の高まりが、過去の傾向を上回る生産能力の増強を促し、サプライヤーによる垂直統合された部品サプライチェーンへの投資を推進しています。地域別では、成熟したバイオ医薬品クラスターと連続生産承認を迅速化するFDAのガイダンスにより、北米が最大の市場シェアを維持しています。一方、アジア太平洋地域は、政府のインセンティブと低い運営コストが新たなグリーンフィールドプラントの設立を促進し、最も速い成長を遂げると見込まれています。

シングルユースハードウェアと高度な分析技術の融合は、総所有コスト(TCO)を削減し、中小規模のスポンサーによる幅広い採用を支援しています。また、主要ベンダー間の統合が進み、重要なろ過、培地、センサー技術に対する支配が強化され、新規参入者にとっての競争障壁が高まっています。

主要なレポートのポイント

* 製品別: 2024年には細胞培養ソリューションがアップストリームバイオプロセシング市場シェアの39.33%を占め、バイオリアクターおよび発酵槽は2030年までに年平均成長率12.89%で拡大すると予測されています。

* 使用タイプ別: 2024年にはシングルユースシステムがアップストリームバイオプロセシング市場規模の63.12%を占めました。一方、マルチユース機器は2030年までに年平均成長率12.98%と、最も高い成長率を記録すると予測されています。

* モード別: 2024年にはインハウス製造がアップストリームバイオプロセシング市場規模の71.24%を占めましたが、アウトソーシングは2025年から2030年の間に年平均成長率12.94%で進展すると予想されています。

* エンドユーザー別: 医薬品受託開発製造機関(CDMO)は、2024年から2030年の間に年平均成長率13.01%と、全セグメント中で最も速い成長を遂げました。

* 地域別: 北米が市場収益の41.23%を占め、アジア太平洋地域は2024年から2030年の間に年平均成長率13.01%と、全セグメント中で最も速い成長を遂げると予測されています。

世界のアップストリームバイオプロセシング市場のトレンドと洞察

促進要因

1. シングルユースアップストリームバイオプロセシングの採用増加(CAGRへの影響: +2.1%):

* ステンレス鋼システムに伴う洗浄バリデーションの負担を排除し、最小限のダウンタイムで異なる分子クラス間の切り替えを可能にします。

* 生産の柔軟性が資産利用率を向上させますが、2024年の樹脂不足はサプライチェーンのボトルネックを露呈し、使い捨てと再利用可能な資産を組み合わせたハイブリッド施設の導入を促しました。

* ベンダーの垂直統合とポリマー多様化プログラムが圧力を緩和する見込みですが、18~24ヶ月のリードタイムは、戦略的在庫を持つサプライヤーに有利な状況が続くことを示唆しています。

2. バイオ医薬品の商業的成功と需要の高まり(CAGRへの影響: +1.8%):

* 新規バイオ医薬品の承認加速と画期的な指定は、臨床から商業への移行期間を短縮し、アップストリームの生産能力要件を増幅させています。

* 新興バイオテクノロジー企業は、市場での実績が不確実な分子に対して専用プラントの設備投資負担を正当化することが難しいため、CDMOへのアウトソーシングを増やす傾向にあります。

* ブロックバスターのモノクローナル抗体は規模の効率性を要求する一方、ニッチな先進治療薬は特注の少量生産環境を必要とするため、生産量の二極化が見られます。

3. 高密度灌流バイオリアクターの出現(CAGRへの影響: +1.2%):

* 灌流プラットフォームは、バッチ培養と比較して最大10倍高い細胞密度を維持でき、施設面積を大幅に削減し、大量生産製品の製造コストを最大60%削減します。

* 実装には、連続的な培地交換、細胞保持装置の汚染、高度なモニタリング要件などの課題があります。

4. 国内バイオ製造能力に対する政府の推進(CAGRへの影響: +0.9%):

* 国家安全保障の観点から、国内のワクチンおよびバイオ医薬品インフラへの資金提供が行われています。米国は、国内生産施設と労働力プログラムの拡大に20億米ドルを投入しており、カナダ、英国、インド、中国でも同様の取り組みが見られます。

5. 連続製造ワークフローの統合(CAGRへの影響: +0.7%):

* 製造プロセスの効率化とコスト削減に貢献します。

6. AI駆動型細胞培養パラメータ最適化(CAGRへの影響: +0.6%):

* 生産性向上と再現性改善に寄与します。

抑制要因

1. せん断応力やスケーラビリティを含む運用上の課題(CAGRへの影響: -1.4%):

* スケールアップは、せん断に敏感な細胞株に有害な流体力学的条件を変化させ、細胞生存率を低下させ、糖鎖修飾プロファイルを変更する可能性があります。

* 高度なインペラ形状や計算流体力学モデリングは乱流を低減しますが、設備投資コストを増加させ、認定期間を延長します。

2. シングルユースプラスチックのサプライチェーンの変動性(CAGRへの影響: -0.8%):

* 2024年の樹脂供給の集中は、多くのバイオテクノロジー企業にリードタイムの延長をもたらし、消耗品価格の高騰と生産開始の遅延を引き起こしました。

* 地域的なポリマープラントへの多様化やリサイクルコンテンツプログラムが進行中ですが、新しい生産能力が商業量に達するには18~24ヶ月が必要であり、長期供給契約のない購入者にとっては短期的なリスクが残ります。

3. バイオプロセスエンジニアリングにおける熟練労働者の不足(CAGRへの影響: -0.6%):

* 北米とヨーロッパで顕著であり、アジア太平洋地域でも出現しつつあります。採用コストの上昇とバリデーションスケジュールの長期化につながります。

4. 新規細胞株の品質変動(CAGRへの影響: -0.4%):

* 先進治療薬のハブで集中しており、製品の一貫性と信頼性に影響を与えます。

セグメント分析

* 製品別: 細胞培養の優位性がイノベーションを推進

* 細胞培養培地、血清、増殖因子は、2024年にアップストリームバイオプロセシング市場シェアの39.33%を占め、生産性最適化におけるその中心的な役割を反映しています。

* 化学的に定義された培地などの培地製剤の進歩は、代謝産物を安定させ、ロット間の変動を抑制します。CHO細胞やHEK細胞株に特化したサプリメントは高価格で取引され、堅実なセグメントマージンを支えています。

* バイオリアクターおよび発酵槽サブセグメントは、シングルユース形式と灌流設計により、より小さなフットプリントでより高い力価を可能にするため、年平均成長率12.89%で拡大しています。

* ステンレス鋼製容器は、減価償却が数十年間の資産寿命にわたって分散される大量のモノクローナル抗体生産で依然として優位を占めていますが、新規建設では技術移転サイクルを短縮し、ダウンタイムを最小限に抑えるシングルユースまたはハイブリッド運用が好まれています。

* 使用タイプ別: シングルユースシステムが製造を再構築

* シングルユースアセンブリは、クロスコンタミネーションのリスクを排除し、キャンペーンの切り替えを加速する能力により、2024年にアップストリームバイオプロセシング市場シェアの63.12%を確保しました。

* 使い捨ての流路は、バッチサイズが小さく、期間が短い多製品CDMOスイートや初期段階のプログラムに適しています。

* 大量のバイオ医薬品は経済的な理由からマルチユースインフラを維持しているため、マルチユースカテゴリは、メーカーが既存のプラントを高度なセンシングと自動化で改修するにつれて、2030年までに年平均成長率12.98%で成長します。

* 環境持続可能性に関する議論は、機器戦略に影響を与えています。高スループットのモノクローナル抗体ラインを展開するユーザーは、ポリマー廃棄物発生を削減するマルチユーススキッド技術を採用する一方、ウイルスベクター生産者は、クロスウイルス汚染を防ぐために使い捨て封じ込めを好みます。

* モード別: 生産能力の制約の中でアウトソーシングが加速

* インハウスラインは、大規模製薬企業のプロセス主権と知的財産保護の必要性により、2024年にアップストリームバイオプロセシング市場規模の71.24%を維持しました。

* しかし、アウトソーシング製造は、CDMOが分析ラボ、ウイルスベクタースイート、高速灌流リアクターをプールするマルチテナントキャンパスを拡大するにつれて、年平均成長率12.94%と最も高い成長を記録しています。

* 2024年にはCDMOの生産能力利用率が85~90%に上昇し、プロバイダーに価格決定力とプロジェクトパイプラインの選択権を与えました。そのため、スポンサーはハイブリッドサプライチェーンを追求し、主力バイオ医薬品は社内で維持しつつ、急増する需要や特殊な細胞治療ステップをアウトソーシングしています。

* エンドユーザー別: CDMOが成長の触媒として台頭

* バイオ医薬品イノベーターは2024年にアップストリームバイオプロセシング機器の60.34%を消費しましたが、CDMOはベンチャー支援のバイオテクノロジーアウトソーシングパターンを背景に、年平均成長率13.01%と最も速い成長を遂げています。

* ニッチなサービスプロバイダーは、自家細胞治療、mRNAワクチン、ウイルスベクター供給に特化し、専門知識と迅速なターンアラウンドに対してプレミアム価格を獲得しています。

* 学術機関や研究機関は、卒業生を育成し、初期段階のプロセス開発を行うために小型バイオリアクターを購入し、熟練した労働力パイプラインを育成しています。

地域分析

* 北米: 2024年にはアップストリームバイオプロセシング市場シェアの41.23%を占めました。これは、密集したバイオ医薬品クラスター、ベンチャーキャピタルの利用可能性、FDAの規制の明確さが、技術の迅速な採用を促進しているためです。

* 連邦政府による総額20億米ドルの投資は、新しい充填・仕上げスイート、シングルユースバッグ製造、地域化されたサプライチェーンを支援しています。

* FDAによる連続処理のガイダンスは、エンドツーエンドの製造ラインの採用を加速させ、国内サイトに効率性の優位性をもたらしています。

* アジア太平洋: 2030年までの年平均成長率13.12%は、地域で最も速いペースを示しています。

* 中国は、海外への依存度を減らすために、国内の灌流バイオリアクター開発とアップストリーム消耗品プラントに補助金を出しています。

* インドは、バイオシミラーのリーダーシップを活用して多国籍企業の技術移転を誘致し、グラムあたりのコスト最適化に注力しています。

* 日本と韓国は、高度に制御された少量バイオリアクターを必要とするウイルスベクターおよびiPSC治療プラットフォームに研究開発資金を投入しています。

* ヨーロッパ: ドイツ、英国、スイスを拠点に緩やかな成長を維持しています。

* EUの持続可能性目標は、連続運転と低エネルギー施設設計の採用を促しており、欧州医薬品庁は先進治療医薬品に関する調和の取れたガイダンスを提供しています。

* フランス、イタリア、スペインには、ニッチなバイオ医薬品セグメントにサービスを提供する専門の受託製造業者が存在します。

競争環境

アップストリームバイオプロセシング市場は、Thermo Fisher Scientific、Danaher Corporation、Sartorius AGが垂直統合を活用して、ろ過膜、シングルユースバッグ、センサー、培地製剤を支配しているため、中程度の統合が見られます。差別化は、価格競争ではなく、完全なワークフローポートフォリオにかかっており、独自の自動化アーキテクチャに組み込まれたクライアントにとってのスイッチングコストを生み出しています。中堅企業は、灌流細胞保持装置、AI駆動型制御ソフトウェア、カスタム培地などの専門的なギャップに注力しています。

Thermo Fisherによる2024年のSolventumの精製ユニットの41億米ドルでの買収は、真にエンドツーエンドのプラットフォームを提供するために重要なダウンストリーム資産を確保することの重要性を示しました。Sartoriusはマールボロのイノベーションセンターを拡張し、GMPスイートを追加して、そのハードウェアをクライアントのパイプラインに組み込むプロセス開発から初期段階の製造サービスを提供しています。DanaherのCytiva部門は、デジタルツインとプロセス分析技術に多額の投資を行い、データ駆動型製造への移行を強調しています。

ホワイトスペースの機会は、コスト最適化されたシングルユースシステムが従来のステンレス鋼製輸入製品に取って代わることができる新興市場や、特注のバイオリアクターや閉鎖型カートリッジ回収装置が十分に供給されていない先進治療のニッチ市場に存在します。

主要企業

* Thermo Fisher Scientific Inc.

* Corning, Inc.

* Merck KGaA

* Sartorius AG

* Danaher Corporation (Cytiva)

最近の業界動向

* 2025年7月: Thermo Fisher ScientificとSanofiは、Thermo Fisherがニュージャージー州リッジフィールドのSanofiの無菌医薬品施設を買収し、200人の従業員を加え、米国の充填・仕上げ能力を強化したことで、提携を拡大しました。

* 2025年4月: Thermo Fisher Scientificは、4年間で20億米ドルの米国投資計画を発表し、15億米ドルを製造拡大に、5億米ドルを高インパクトイノベーションの研究開発に充てるとしました。

* 2024年11月: Sartorius Stedim Biotechは、マサチューセッツ州マールボロにバイオプロセスイノベーションセンターを開設しました。このセンターには研究ラボとプロセス開発サービスが備わり、2025年には2つのGMPスイートが稼働する予定です。

* 2024年10月: Thermo Fisher Scientificは、CPHIミラノでAccelerator Drug Developmentサービスを発表し、バイオ医薬品、低分子医薬品、先進治療薬にわたるCDMOおよびCROの提供を拡大しました。

このレポートは、グローバルなアップストリームバイオプロセシング市場の詳細な分析を提供しています。アップストリームバイオプロセシングとは、生細胞を用いて目的の製品を得るプロセスであり、初期の細胞分離・培養から細胞培養の拡大、最終製品の収穫までを含みます。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

市場は、製品(細胞培養製品、バイオリアクター・発酵槽、フィルター、バイオリアクターアクセサリー、その他)、使用タイプ(シングルユース、マルチユース)、モード(インハウス、アウトソース)、エンドユーザー(バイオ医薬品企業、CMO/CDMO、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化され、17カ国の市場規模とトレンドがUSDで提供されています。

市場の成長は、2030年までに年間平均成長率(CAGR)12.07%で拡大すると予測されています。この成長を牽引する主要な要因としては、以下の点が挙げられます。

* シングルユースアップストリームバイオプロセシングの採用拡大: 洗浄バリデーションが不要で、切り替え時間の短縮、多製品スケジューリングの迅速化に貢献し、特に初期段階のプログラムで好まれています。

* バイオ医薬品の商業的成功と需要増加: バイオ医薬品市場の拡大が、関連するバイオプロセシング技術への投資を促進しています。

* 高密度灌流バイオリアクターの登場: 細胞密度を5~10倍に高め、設備フットプリントと製造原価(COGS)の削減に寄与し、生産性を大幅に向上させます。

* 各国政府による国内バイオ製造能力強化の推進: 特にアジア太平洋地域では、中国、インド、韓国が国内バイオ製造を奨励し、市場成長を加速させています。

* 連続製造ワークフローの統合とAIを活用した細胞培養パラメーターの最適化: プロセス効率と収率の向上に貢献します。

一方で、市場にはいくつかの課題も存在します。

* せん断応力やスケーラビリティを含む運用上の課題: 特に大規模生産において技術的な困難を伴います。

* シングルユースプラスチックのサプライチェーンの不安定性: 材料調達の不確実性がリスクとなります。

* バイオプロセスエンジニアリングにおける熟練労働者の不足: 専門知識を持つ人材の確保が課題です。

* 新規細胞株における品質のばらつき: 製品の一貫性維持に影響を与える可能性があります。

地域別では、アジア太平洋地域が2030年までに13.12%と最も高い成長率を示すと予測されており、中国、インド、韓国における国内バイオ製造への政府支援がその主な理由です。

競合状況については、市場集中度、市場シェア分析、および主要企業(Thermo Fisher Scientific Inc.、Danaher Corp.、Sartorius AG、Merck KGaA、Wuxi Biologics、Lonza Group AGなど18社)のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

また、CDMO(医薬品受託製造開発機関)は、新興バイオテクノロジー企業が設備投資を避け、細胞・遺伝子治療における専門知識にアクセスするためにアウトソーシングを進めることで、そのシェアを拡大しています。サプライヤーは、樹脂不足を緩和するため、地域ごとのポリマー工場への投資や材料調達の多様化を進めていますが、新たな生産能力の立ち上げには最大2年を要する見込みです。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シングルユース上流バイオプロセシングの採用増加

- 4.2.2 バイオ医薬品の商業的成功と需要増加

- 4.2.3 高強度灌流バイオリアクターの出現

- 4.2.4 国内バイオ製造能力に対する政府の推進

- 4.2.5 連続製造ワークフローの統合

- 4.2.6 AIによる細胞培養パラメーターの最適化

- 4.3 市場の阻害要因

- 4.3.1 せん断応力やスケーラビリティを含む運用上の課題

- 4.3.2 シングルユースプラスチックのサプライチェーンの変動性

- 4.3.3 バイオプロセスエンジニアリングにおける熟練労働者不足

- 4.3.4 新規細胞株における品質のばらつき

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 細胞培養製品

- 5.1.1.1 培地

- 5.1.1.2 血清・試薬

- 5.1.1.3 サプリメント・増殖因子

- 5.1.2 バイオリアクターおよび発酵槽

- 5.1.2.1 ステンレス製バイオリアクター

- 5.1.2.2 シングルユースバイオリアクター

- 5.1.2.3 灌流バイオリアクター

- 5.1.3 フィルター

- 5.1.4 バイオリアクター付属品

- 5.1.5 その他の製品

- 5.2 用途別

- 5.2.1 シングルユース

- 5.2.2 マルチユース

- 5.3 モード別

- 5.3.1 自社生産

- 5.3.2 アウトソーシング

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品企業

- 5.4.2 医薬品受託製造機関 (CMO/CDMO)

- 5.4.3 学術・研究機関

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Danaher Corp. (Cytiva & Pall)

- 6.3.3 Sartorius AG

- 6.3.4 Merck KGaA

- 6.3.5 Eppendorf AG

- 6.3.6 Corning Inc.

- 6.3.7 Getinge AB (Applikon)

- 6.3.8 Entegris Inc.

- 6.3.9 Avantor Inc.

- 6.3.10 Boehringer Ingelheim GmbH

- 6.3.11 Cellexus International Ltd.

- 6.3.12 Cesco Bioengineering Co., Ltd.

- 6.3.13 PBS Biotech Inc.

- 6.3.14 Kuhner Shaker AG

- 6.3.15 Solaris Biotech

- 6.3.16 Hitachi Koki Co.

- 6.3.17 Wuxi Biologics

- 6.3.18 Lonza Group AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アップストリームバイオプロセスは、バイオ医薬品やその他のバイオ製品の製造工程における初期段階を指します。これは、目的とするタンパク質、抗体、ワクチン、代謝産物などを生産するために、細胞や微生物を培養・発酵させる工程全般を意味します。この段階の主な目的は、高品質な目的物質を効率的かつ安定的に生産するための最適な条件を確立することにあります。具体的には、細胞株や微生物株の選定、培地の最適化、培養条件(温度、pH、溶存酸素など)の厳密な制御、そしてバイオリアクターの操作が含まれます。この工程の成功が、最終製品の品質、収量、そして製造コストに大きく影響するため、バイオプロセス全体の基盤となる極めて重要なフェーズです。

アップストリームバイオプロセスは、使用する生物種と培養様式によって大きく分類されます。まず、使用する生物種としては、主に「細胞培養」と「微生物発酵」があります。細胞培養では、哺乳類細胞(CHO細胞、HEK293細胞など)が最も広く用いられ、複雑な糖鎖修飾を持つタンパク質や抗体の生産に適しています。これらは増殖速度が遅いですが、ヒト体内での機能性を模倣した高品質な製品が得られます。一方、微生物発酵では、大腸菌(E. coli)や酵母(Saccharomyces cerevisiae, Pichia pastorisなど)が主要です。大腸菌は増殖が速く、高収量で生産が可能ですが、複雑なタンパク質の正しいフォールディングや糖鎖修飾には不向きな場合があります。酵母は真核生物であるため、ある程度の糖鎖修飾が可能であり、大腸菌よりも複雑なタンパク質の生産に適しています。次に、培養様式としては、「回分培養(Batch culture)」、「流加培養(Fed-batch culture)」、「灌流培養(Perfusion culture)」が挙げられます。回分培養は最も単純な方法で、一度培地と細胞を投入したら、培養終了まで追加投入を行いません。流加培養は、培養中に栄養源を段階的または連続的に追加することで、細胞の増殖を維持し、高密度培養を可能にする最も一般的な手法です。灌流培養は、培養液の一部を連続的に抜き取り、新鮮な培地を供給することで、高密度かつ長期間の培養を可能にし、特に連続生産プロセスにおいて注目されています。

アップストリームバイオプロセスは、多岐にわたる分野でその重要性が増しています。最も主要な用途は「バイオ医薬品」の製造です。モノクローナル抗体、組換えタンパク質、ワクチン、インスリン、成長ホルモン、さらには遺伝子治療薬や細胞治療薬といった先進医療製品の生産において不可欠な技術です。これらの医薬品は、がん、自己免疫疾患、感染症など、様々な疾患の治療に用いられ、患者さんのQOL向上に大きく貢献しています。また、「産業バイオテクノロジー」の分野でも広く活用されています。例えば、酵素(洗剤、食品加工用など)、バイオ燃料(エタノール、バイオディーゼル)、バイオプラスチックの原料となる生化学物質、食品添加物(アミノ酸、ビタミンなど)の生産に利用され、持続可能な社会の実現や環境負荷の低減に寄与しています。さらに、「研究開発」においても、アップストリームバイオプロセスは重要な役割を担っています。基礎研究におけるタンパク質の大量発現、構造解析用のサンプル調製、創薬スクリーニングのためのターゲットタンパク質供給、診断薬の原料生産など、幅広い研究活動を支えています。このように、医療、産業、研究という広範な領域で、生命科学の進歩と社会の発展を支える基盤技術です。

アップストリームバイオプロセスの効率と品質を向上させるためには、様々な関連技術との連携が不可欠です。まず、「細胞株・微生物株開発技術」は、目的物質を高効率で生産する能力を持つ細胞や微生物を創出するために重要です。遺伝子編集技術(CRISPR/Cas9など)や高ハイスループットスクリーニング技術が活用され、生産性、安定性、品質が優れた株の開発が進められています。次に、「培地開発・最適化技術」は、細胞の増殖と目的物質の生産を最大化するために不可欠です。血清フリー培地や化学的定義培地の開発により、ロット間差の低減と規制要件への適合が図られています。また、栄養源の供給戦略(フィード戦略)の最適化も重要です。中核をなす「バイオリアクター設計・制御技術」では、シングルユースバイオリアクターの普及により、柔軟な生産が可能になりました。また、溶存酸素、pH、グルコース、乳酸などの培養パラメーターをリアルタイムで監視・制御する高度なセンサー技術や、プロセス分析技術(PAT)の導入により、プロセスの理解と制御が深まっています。さらに、「プロセス強化(Process Intensification)」技術として、高細胞密度培養や灌流培養、連続バイオプロセスへの移行が進んでおり、生産性の向上、設備規模の縮小、コスト削減が期待されます。近年では、「データ解析・AI技術」の活用も進み、機械学習による予測モデルの構築を通じて、プロセスの最適化、異常検知、品質管理の自動化が図られています。これらの技術の統合により、アップストリームバイオプロセスはより高度で効率的なものへと進化し続けています。

アップストリームバイオプロセスを取り巻く市場背景は、いくつかの重要な要因によって形成されています。最も大きな要因は、「バイオ医薬品市場の急速な拡大」です。特にモノクローナル抗体や遺伝子治療薬、細胞治療薬といった高機能なバイオ医薬品の需要が世界的に高まっており、これに伴い、それらを製造するためのアップストリームプロセスの重要性が増しています。次に、「製造コスト削減への圧力」があります。バイオ医薬品は一般的に製造コストが高く、患者負担や医療費の増大につながるため、より効率的でコスト効果の高い製造プロセスの開発が強く求められています。アップストリームでの生産性向上は、この課題解決に直結します。また、「市場投入までのスピード」も重要な要素です。競争が激化する中で、新薬を迅速に開発し、患者に届けるためには、研究開発から製造までのリードタイム短縮が不可欠です。フレキシブルでスケーラブルなアップストリームプロセスが、この要求に応える鍵となります。「品質と規制遵守」も極めて重要です。バイオ医薬品の製造には、医薬品製造管理および品質管理に関する基準(cGMP)をはじめとする厳格な規制要件があり、アップストリームプロセスにおいても、製品の品質、安全性、均一性を保証するための堅牢な管理体制が求められます。さらに、「個別化医療」の進展は、少量多品種生産への対応能力をアップストリームプロセスに求めています。これらの市場背景が、アップストリームバイオプロセスの技術革新と進化を強く推進しています。

アップストリームバイオプロセスの将来は、さらなる効率化、自動化、そして持続可能性の追求に向けた技術革新によって形作られるでしょう。最も注目されるトレンドの一つは、「連続バイオプロセス(Continuous Bioprocessing)」への移行です。回分培養から流加培養、そして灌流培養へと進化してきた流れは、最終的に連続的な生産システムへと統合され、生産性の劇的な向上、設備規模の縮小、そしてより均一な製品品質の実現を目指します。「プロセス強化(Process Intensification)」も引き続き重要なテーマです。より高細胞密度での培養技術、培地開発のさらなる最適化、そしてバイオリアクターの革新により、単位体積あたりの生産性を最大化する取り組みが進められます。「デジタル化とインダストリー4.0」の導入は、アップストリームプロセスに革命をもたらすでしょう。AIや機械学習を活用したプロセス監視、予測制御、自動最適化、さらにはデジタルツインの構築により、プロセスの理解が深まり、より自律的でロバストな製造が可能になります。「先進的なバイオリアクター技術」の開発も進みます。シングルユース技術のさらなる進化、小型化された並列バイオリアクターシステム、そして特定の細胞や微生物に最適化された特殊なリアクター設計が、研究開発から商業生産までをサポートします。また、「無細胞バイオ製造(Cell-free Biomanufacturing)」のような、細胞そのものを使わずに目的物質を生産する新技術も、特定の用途で注目を集める可能性があります。最終的には、アップストリームとダウンストリームプロセスがシームレスに統合された、エンドツーエンドの連続製造プラットフォームが主流となることで、バイオ医薬品の製造はより迅速に、より安価に、そしてより持続可能なものへと変革されていくことが期待されます。