ウラン濃縮市場規模・シェア分析 — 成長トレンドと予測 (2025年~2030年)

ウラン濃縮市場レポートは、濃縮方法(ガス拡散法、ガス遠心分離法など)、ウランの種類(低濃縮ウラン、高濃縮ウランなど)、用途(原子力発電、研究炉など)、エンドユーザー(電力会社および原子力発電所、燃料加工業者など)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

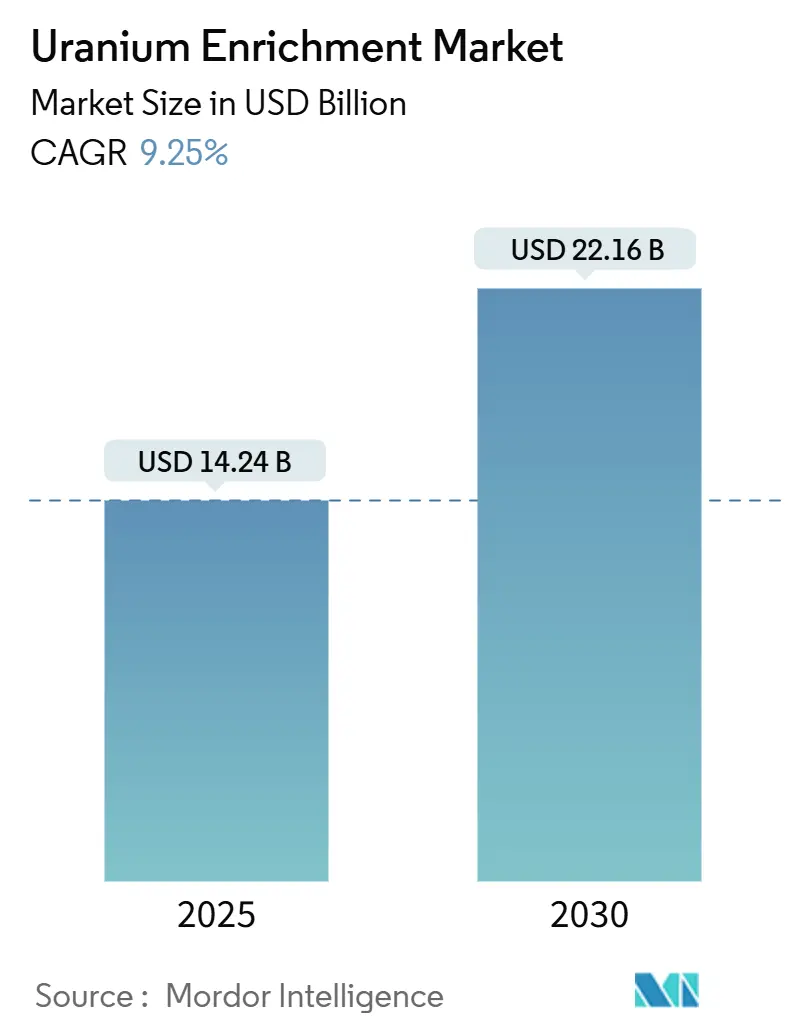

ウラン濃縮市場は、2025年には142.4億米ドルと推定され、2030年までに221.6億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)9.25%で成長すると予測されています。この成長は、高濃縮低濃縮ウラン(HALEU)の需要増加、小型モジュール炉(SMR)の急速な建設、および政府資金による生産能力増強によって支えられています。

市場概要

2024年に米国の需要の27%を占めたロシアの濃縮サービスからの地政学的な再編により、代替サプライチェーンへの西側諸国からの42億米ドルの投資が促されています。アジア太平洋地域は、中国の56基の稼働中の原子炉と日本の再稼働プログラムに牽引され、市場をリードしました。2024年には、ロシアと中国の国有企業が世界の生産能力の62%を支配しており、これが市場集中リスクを生み出し、現在、西側諸国の生産能力拡大を推進しています。

主要な市場動向

* 濃縮方法別: ガス遠心分離法が2024年に市場シェアの58.9%を占め、レーザー同位体分離法は2030年までにCAGR 11.2%で拡大すると予測されています。

* ウランの種類別: 低濃縮ウラン(LEU)が2024年に市場規模の88.1%を占め、HALEUは2025年から2030年の間にCAGR 12.3%を記録する見込みです。

* 用途別: 原子力発電が2024年に市場規模の67.5%を占め、SMRは2030年までにCAGR 11.8%で最も速く成長しています。

* 最終用途別: 電力会社および原子力発電所が2024年に60.4%のシェアを獲得し、民間SMR開発者が2030年までに最高のCAGR 12.6%を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの33.7%を占め、2025年から2030年の間に9.9%のCAGRを維持すると予測されています。

市場の推進要因

* SMRの建設加速: SMRの展開はウラン濃縮市場を再形成しており、米エネルギー省は2030年以降、HALEU需要が年間600トンに達すると予測しています。西側企業はロシアと中国への依存を減らすため、UrencoがHALEU生産ラインに1.96億ポンドを投資するなど、生産能力増強に多額の投資を行っています。

* HALEU需要の急増: 先進炉設計はHALEUに集中しており、国際原子力機関は開発中のSMR設計が約40あるとリストしています。米国政府は国内供給加速のために27億ドルを投入し、Centrus Energyは2024年に900kgのHALEUを生産しました。

* 政府主導の濃縮能力拡大: 西側政府は安全保障上の懸念から、並行サプライチェーンに資金を提供しています。米エネルギー省は34億ドルの長期LEU契約を授与し、Urencoは欧州と米国で年間145万SWU以上の生産能力を15%増強しています。

* 日本の原子力発電所の再稼働: 日本の2040年までの原子力発電比率20%目標は、大規模な濃縮市場を再開させます。日本は多様なウラン供給のために42億ドルを投じる5カ国コンソーシアムに参加し、2027年完了予定の国内濃縮アップグレードは自給率を高めます。

* 防衛部門の需要: 海軍推進燃料の防衛部門需要は安定しており、市場に安定した収益源を提供しています。

* ロシアからのウラン供給多様化: 地政学的リスクを軽減し、西側諸国のエネルギー安全保障を強化しています。

市場の抑制要因

* 地政学的制裁によるサプライチェーンの混乱: Rosatomへの制裁はサプライチェーンを分断し、米国の輸入禁止は国内濃縮サービスの4分の1を排除しました。EUの電力会社は2024年にロシア産ウランに7億ユーロを費やしましたが、代替が必要であり、価格はウクライナ紛争以来506%急騰しています。

* 高額な設備投資と長い許認可期間: 新しい濃縮プラントは10億ドルを超え、数年にわたる規制審査が必要です。高額な設備投資と長い許認可期間が民間資本の参入を阻害しています。

* 主要成長市場における国民の反対: 新規プロジェクトの承認と展開を遅らせる可能性があります。

* ウランのスポット価格の変動: 市場の不確実性を高め、投資判断に影響を与える可能性があります。

セグメント分析

* 濃縮方法別: ガス遠心分離技術が市場シェアの58.9%を占める一方、Global Laser EnrichmentがSILEX技術を商業化するにつれて、レーザー同位体分離法は2030年までに最高のCAGR 11.2%を達成すると予測されています。

* ウランの種類別: LEUが88.1%の市場シェアを維持していますが、HALEUはCAGR 12.3%で急速に成長しており、SMRフリートの拡大に伴いサプライチェーンに圧力をかけるでしょう。

* 用途別: 原子力発電が市場規模の67.5%を占めますが、SMRはCAGR 11.8%で最も速く成長し、高濃縮燃料と柔軟な契約構造への需要を高めています。

* 最終用途別: 電力会社および原子力発電所が濃縮ウラン需要の60.4%を吸収していますが、民間SMR開発者は2030年までに最も速いCAGR 12.6%を記録すると予測されており、新しい資金調達モデルが市場を牽引しています。

地域分析

* アジア太平洋地域は、原子力発電所の新規建設と既存施設の拡張により、濃縮ウラン市場で最大のシェアを占め、今後も高い成長が見込まれます。

本レポートは、世界のウラン濃縮市場に関する詳細な分析を提供しています。市場は2024年の129.8億米ドルから2030年には221.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.25%で成長する見込みです。

市場の成長を牽引する主な要因としては、2030年以降の小型モジュール炉(SMR)の建設加速が挙げられます。これにより、先進炉向けの高純度低濃縮ウラン(HALEU)の需要が急増し、HALEUは年平均成長率12.3%で需要が伸びると予測されています。また、米国、EU、インドなどにおける政府支援による濃縮能力の拡大、日本の原子力発電所の再稼働、海軍推進燃料としての防衛部門からの需要、そしてロシアからのウラン供給源の多様化も重要な推進要因です。

一方で、地政学的な制裁によるサプライチェーンの混乱、高い設備投資(CAPEX)と長期にわたる許認可期間、ドイツや韓国などの主要成長市場における国民の反対、ウランのスポット価格の変動が契約の資金調達に影響を与えることなどが、市場の抑制要因として挙げられます。

濃縮方法別では、ガス拡散法、ガス遠心分離法、レーザー同位体分離法、プラズマ分離法、化学交換法が分析されています。特に、グローバルレーザーエンリッチメント社のパデューカプロジェクトにおけるSILEX技術を用いたレーザー同位体分離は、従来の遠心分離濃縮を覆す技術として注目されており、2030年までに年平均成長率11.2%で成長すると予想されています。ウランの種類別では、低濃縮ウラン(LEU)、高純度低濃縮ウラン(HALEU)、高濃縮ウラン(HEU)が対象であり、SMRやその他の先進炉が15~20%のウラン235燃料で稼働するため、HALEUの重要性が高まっています。

用途別では、原子力発電、SMR、研究炉、医療用同位体生産、海軍推進が、最終使用者別では、電力会社・原子力発電所、政府・防衛、燃料加工業者、研究機関、民間SMR開発者が主要なセグメントとして分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが対象です。2024年にはアジア太平洋地域が市場シェアの33.7%を占め、中国の原子炉建設と日本の再稼働プログラムがその需要を牽引しています。

競争環境については、市場の集中度が非常に高いことが指摘されています。RosatomとCNNCを筆頭とする上位5社が、世界の分離作業量(SWU)能力の80%以上を支配しています。主要企業としては、URENCO Group、Orano、Tenex (Rosatom)、Centrus Energy Corp.、Global Laser Enrichment LLC、China National Nuclear Corp. (CNNC)などが挙げられ、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動きが活発です。

ロシアの濃縮への依存に対処するため、西側諸国政府は積極的な対策を講じています。米国は国内のLEU契約に34億米ドルを割り当て、EUはHALEU施設の資金援助を行っています。また、複数の西側企業が遠心分離およびレーザー濃縮プラントの拡張または新規建設を進めています。

本レポートでは、市場の機会と将来展望についても触れられており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2030年以降のSMR建設加速

- 4.2.2 先進炉向けHALEU需要の急増

- 4.2.3 政府支援による濃縮能力拡大(米国、EU、インド)

- 4.2.4 日本の原子力発電所の再稼働

- 4.2.5 防衛分野における海軍推進燃料の需要

- 4.2.6 ロシアからのウラン供給源の多様化

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンを混乱させる地政学的制裁

- 4.3.2 高い設備投資と長い許認可期間

- 4.3.3 主要成長市場(例:ドイツ、韓国)における国民の反対

- 4.3.4 契約の資金調達可能性に影響を与えるウラン現物価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 濃縮方法別

- 5.1.1 ガス拡散法

- 5.1.2 ガス遠心分離法

- 5.1.3 レーザー同位体分離

- 5.1.4 プラズマ分離

- 5.1.5 化学交換法

-

5.2 ウランの種類別

- 5.2.1 低濃縮ウラン (LEU)

- 5.2.2 高純度低濃縮ウラン (HALEU)

- 5.2.3 高濃縮ウラン (HEU)

-

5.3 用途別

- 5.3.1 原子力発電

- 5.3.2 小型モジュール炉 (SMR)

- 5.3.3 研究炉

- 5.3.4 医療用同位体生産

- 5.3.5 海軍推進

-

5.4 エンドユーザー別

- 5.4.1 電力会社および原子力発電所

- 5.4.2 政府および防衛

- 5.4.3 燃料製造業者

- 5.4.4 研究機関

- 5.4.5 民間SMR開発者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 URENCOグループ

- 6.4.2 オラノ

- 6.4.3 テネックス(ロスアトム)

- 6.4.4 セントラス・エナジー・コーポレーション

- 6.4.5 グローバル・レーザー・エンリッチメントLLC

- 6.4.6 中国核工業集団公司(CNNC)

- 6.4.7 NACカザトムプロム

- 6.4.8 エヌサ・インダストリアス・アバンサダスS.A.

- 6.4.9 ウェスチングハウス・エレクトリック社

- 6.4.10 日立GEニュークリア・エナジー

- 6.4.11 BWXテクノロジーズ

- 6.4.12 カメコ・コーポレーション

- 6.4.13 TVEL燃料会社

- 6.4.14 アトムエネルゴプロム

- 6.4.15 PJSC ARA研究所

- 6.4.16 CNNC江蘇原子力発電会社

- 6.4.17 JSCノヴォウラルスク

- 6.4.18 ウルトラ・セーフ・ニュークリア・コーポレーション

- 6.4.19 X-エナジーLLC

- 6.4.20 テレストリアル・エナジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウラン濃縮とは、天然ウランに含まれる核分裂性の高いウラン235の濃度を高める技術を指します。天然ウランの約99.3%は核分裂しにくいウラン238、残りの約0.7%が核分裂性のウラン235で構成されています。しかし、軽水炉などの一般的な原子力発電所では、このウラン235の濃度が3~5%程度に高められた「低濃縮ウラン」が必要とされます。これは、核分裂連鎖反応を効率的に維持するために、より多くのウラン235が必要となるためです。ウラン濃縮は、ウラン235とウラン238のわずかな質量差を利用して分離・濃縮を行うプロセスであり、原子力発電の燃料製造において不可欠な工程となっています。

ウラン濃縮にはいくつかの種類があります。最も歴史が長く、かつて主流であったのは「ガス拡散法」です。これは、ウランをフッ化ウラン(UF6)というガス状の化合物にし、多数の微細な穴が開いた隔壁(バリア)を通過させることで、質量の軽いウラン235を含む分子がより速く通過するという原理を利用します。このプロセスを何千回も繰り返すことで濃縮度を高めますが、非常に多くのエネルギーを消費するという欠点があります。現在、主流となっているのは「遠心分離法」です。これもフッ化ウランガスを使用しますが、高速で回転する円筒形の遠心分離機にガスを導入し、遠心力によって質量の重いウラン238が外側に、軽いウラン235が内側に集まる現象を利用して分離します。ガス拡散法に比べてはるかに少ないエネルギーで高効率に濃縮が可能であり、現在の商業濃縮プラントのほとんどがこの方式を採用しています。次世代技術として注目されているのが「レーザー濃縮法」です。これは、特定の波長のレーザー光をウラン原子や分子に照射し、ウラン235のみを選択的に励起・イオン化して分離する技術です。原子法レーザー濃縮(AVLIS)や分子法レーザー濃縮(MLIS)などがあり、理論上は非常に高い分離効率と低コストが期待されていますが、技術的な難易度が高く、商業規模での実用化は限定的です。

濃縮ウランの用途は多岐にわたります。最も主要な用途は「原子力発電」です。前述の通り、軽水炉ではウラン235濃度が3~5%の低濃縮ウランが燃料として使用されます。これにより、安定した核分裂連鎖反応を維持し、発電を行います。次に重要な用途は「核兵器」です。核兵器には、ウラン235濃度が20%を超える「高濃縮ウラン(HEU)」、特に90%以上のものが使用されます。これは、核爆発を引き起こすために必要な臨界量を達成するためです。このため、ウラン濃縮技術は核不拡散の観点から非常に厳しく管理されています。その他、「研究炉」の燃料としても濃縮ウランが用いられます。研究炉の目的や設計によっては、低濃縮ウランから高濃縮ウランまで様々な濃度のものが使用されます。また、医療用アイソトープの製造など、特殊な用途で特定の濃度のウランが必要とされる場合もあります。

ウラン濃縮に関連する技術は、原子力燃料サイクル全体にわたります。まず、ウラン鉱石を採掘し、精製してイエローケーキ(U3O8)と呼ばれるウラン化合物を得る「ウラン採掘・精製技術」があります。次に、このイエローケーキを濃縮に適したガス状のフッ化ウラン(UF6)に変換する「転換技術」が必要です。濃縮されたフッ化ウランは、再び固体状の二酸化ウラン(UO2)に変換され、ペレット状に加工された後、燃料集合体に組み込まれる「燃料加工技術」へと続きます。使用済み核燃料からは、未利用のウランやプルトニウムを回収する「再処理技術」があり、これによりウラン資源の有効活用と廃棄物量の低減が図られます。また、ウラン濃縮は核兵器転用が可能な「デュアルユース技術」であるため、国際原子力機関(IAEA)による「核不拡散保障措置技術」が極めて重要です。これは、濃縮施設の監視、核物質の計量管理、査察などを通じて、平和利用目的からの逸脱を防ぐための技術と制度の総称です。

ウラン濃縮の市場背景は、世界の原子力発電の動向と密接に結びついています。主要な濃縮サービス提供企業としては、欧州のユーレンコ(Urenco)、フランスのオラノ(Orano、旧アレバ)、ロシアのロスアトム(Rosatom)、中国の中国核工業集団公司(CNNC)、米国のセントラス・エナジー(Centrus Energy、旧USEC)などが挙げられます。これらの企業が世界の濃縮サービス市場の大部分を占めています。濃縮サービスの取引単位は「分離作業単位(SWU: Separative Work Unit)」で表され、これは特定の濃縮度を得るために必要な分離作業の量を意味します。市場は、新規原子力発電所の建設、既存炉の運転継続、そして脱炭素化に向けた原子力発電の役割再評価といった要因によって需要が変動します。一方で、濃縮技術は核兵器転用のリスクを伴うため、新規参入は厳しく制限されており、国際的な政治・安全保障上の問題が常に絡んでいます。供給は比較的安定していますが、地政学的なリスクや特定の供給国への依存度が高いことが課題となる場合もあります。

将来展望として、ウラン濃縮技術は引き続き原子力発電の基盤を支える重要な役割を担うでしょう。特に、小型モジュール炉(SMR)や次世代炉の開発が進む中で、従来の軽水炉燃料よりも濃縮度が高い「高アッセイ低濃縮ウラン(HALEU: High-Assay Low-Enriched Uranium)」(ウラン235濃度5%超~20%未満)の需要が増加すると見込まれています。これに対応するため、既存の濃縮プラントの改修や新たな濃縮技術(例えば、米国で開発が進むSILEX法など)の実用化が期待されています。また、核不拡散体制の維持・強化は、今後も最優先課題であり続けるでしょう。濃縮技術の進展と同時に、より効果的な保障措置技術や核物質管理システムの開発が求められます。再生可能エネルギーの導入が進む一方で、ベースロード電源としての原子力の役割が見直される中で、ウラン濃縮はエネルギー安全保障と脱炭素化の両面でその重要性を維持し、技術革新と国際協力の下で持続可能な発展を目指していくことになります。