都市航空モビリティ (UAM) 市場規模・シェア分析:成長トレンドと予測 (2026-2040年)

都市型航空交通(UAM)市場レポートは、機体タイプ(有人型および自律型)、航続距離(都市内および都市間)、推進タイプ(完全電動、ハイブリッド電動、ガソリン)、用途(旅客エアタクシー、都市内シャトルなど)、エンドユーザー(ライドシェア事業者など)、および地域(北米、ヨーロッパ、アジア太平洋など)で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

都市型航空交通(UAM)市場は、2040年までに大幅な成長が見込まれており、バッテリー技術の進歩、自動車産業の製造手法の導入、規制緩和などが開発サイクルを加速させています。本レポートでは、UAM市場の規模、予測、主要なトレンド、推進要因、阻害要因、および競争環境について詳細に分析いたします。

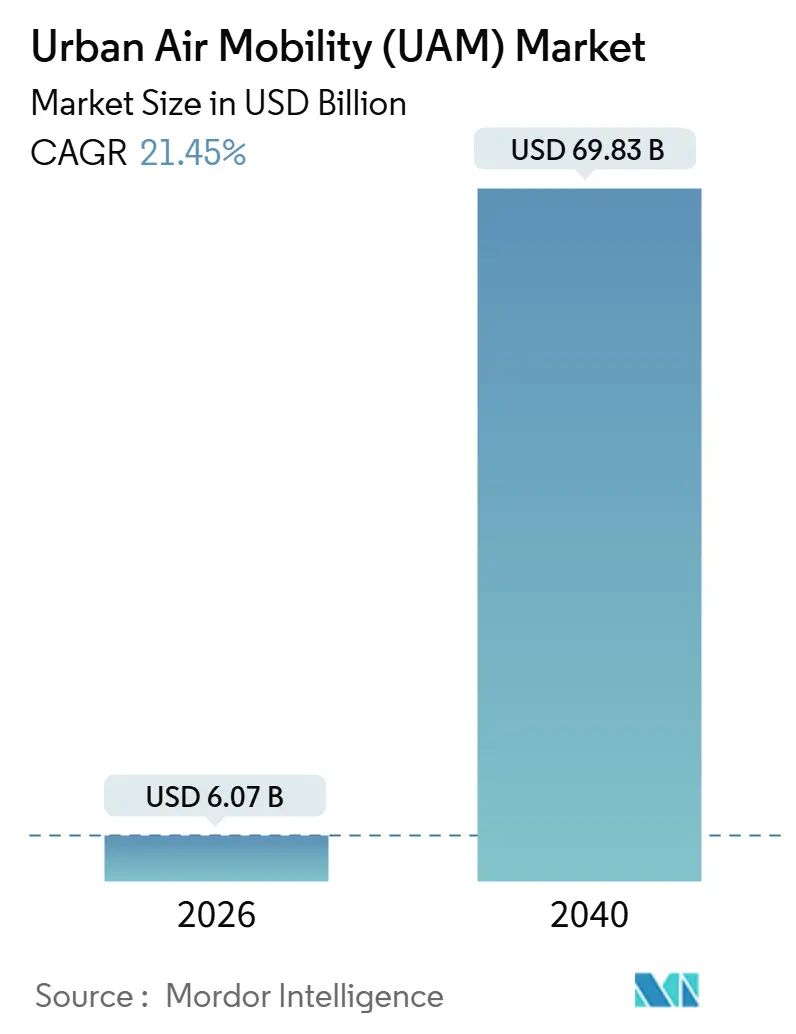

市場規模と予測

UAM市場は、2026年には60.7億米ドルに達し、2040年には698.3億米ドルへと拡大すると予測されており、2026年から2040年までの複合年間成長率(CAGR)は21.45%に上ります。地域別に見ると、北米が2026年時点で最大の市場を占めていますが、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向

UAM市場の成長は、バッテリー密度の画期的な進歩、自動車産業の製造スタイルの導入、および規制のサンドボックス(特例措置)の活用によって開発サイクルが短縮され、早期の収益サービス開始が可能になっていることに起因します。2026年時点では有人航空機が市場シェアの59.56%を占めていますが、自律型航空機が最も速い成長を遂げると予測されています。バーティポートの密度制約により、100km未満の都市内ルートが需要を支配していますが、より長距離の回廊を開拓するためにハイブリッド電動推進が急速に進展しています。バーティポートのインフラ整備やフリートの資金調達への機関投資家の資金流入が続き、投資の勢いは依然として強く、UAMがプレミアムな地上交通機関に匹敵する経済性を持つという自信を示しています。

セグメント別分析

* 車両タイプ別: 2026年には有人航空機がUAM市場シェアの59.56%を占めましたが、自律型航空機は2040年までに23.56%のCAGRで成長すると予想されています。自律型は有人型に比べて直接運用コストが約40%低く、長期的な収益性において重要です。

* 航続距離別: 100km未満の都市内ミッションが2026年のUAM市場規模の56.71%を占め、2040年までに20.81%のCAGRで成長すると予測されています。都市間ミッションの成長は、ハイブリッドパワートレインと全固体電池にかかっています。

* 推進タイプ別: 2026年には完全電動プラットフォームがUAM市場規模の49.18%のシェアを確保しましたが、ハイブリッド電動システムは2040年までに24.34%のCAGRで成長すると見込まれています。完全電動型はゼロエミッション義務に対応し、ハイブリッド型は悪天候時の運航キャンセルを減らすためのダイバート能力を提供します。

* アプリケーション別: 旅客エアタクシーサービスが2026年の収益の48.84%を占めましたが、緊急医療サービス(EMS)は22.85%のCAGRで最も高い成長を示しています。医療、貨物、物流といったミッションクリティカルな用途へのシフトが市場全体の回復力を高めるでしょう。

* エンドユーザー別: ライドシェアリング事業者が2026年の支出の51.56%を占めましたが、医療提供者は22.34%のCAGRで最も急速に成長するコホートとなっています。病院がヘリコプターのリース費用を避けるために航空機を直接購入するケースが増えています。

地理的分析

* 北米: 2026年には市場価値の46.78%を占めました。FAAのAdvanced Air Mobility Implementation Planによりテスト回廊が設置され、民間開発業者はバーティポートに多額の投資を行っています。

* アジア太平洋: 2020年から2040年まで22.74%のCAGRで成長すると予測されています。中国の低空経済基金、日本の2025年大阪万博でのデモンストレーション飛行、韓国のバーティポート投資などが成長を牽引しています。

* 欧州: EASAの調和されたSC-VTOL規則の恩恵を受けていますが、地域社会の懸念により商用サービスは2027年まで延期されています。

* 中東: 政府系ファンドの支援により急速に発展しており、ドバイやNEOMでの大規模な契約が締結されています。

* ラテンアメリカ: ブラジルが中心で、EmbraerとEveの提携により多数の受注があります。

市場の推進要因

1. バッテリーエネルギー密度の急速な向上: 固体電池やリチウム金属電池の技術革新により、電動垂直離着陸機(eVTOL)の航続距離は150kmを超え、2028年までに500Wh/kgに近づくことで、都市部以外の離島間輸送なども可能になります。

2. 自動車産業グレードのサプライチェーンの導入: 自動車産業のティア1サプライヤーがUAM分野に参入することで、生産コストが30~40%削減され、航空機1機あたりの価格が大幅に引き下げられる見込みです。

3. バーティポートのPPP(官民連携)資金調達モデル: バーティポートのインフラ整備において官民連携が主流となり、FerrovialやSkyportsのような企業が大規模な投資を行っています。これにより、環境審査が効率化され、インフラファンドからの投資が促進されます。

4. 規制の「サンドボックス」回廊による認証期間の短縮: 規制当局は、運用データを収集するための暫定的な収益飛行を許可しており、FAAや日本、UAEなどで実証が進んでいます。これにより、認証サイクルが短縮され、2027年までにICAOによる国際的なルール標準化が進むと期待されています。

5. メガハブ拡張に伴うプレミアム空港シャトル需要: 主要空港の拡張により、空港シャトルとしてのUAMの需要が高まっています。

6. AIを活用したUTM(無人航空機交通管理)プラットフォーム: AIを活用したUTMプラットフォームは、高密度空域での運用リスクを低減し、UAMの安全性を向上させます。

市場の阻害要因

1. 主要都市におけるバーティポートの許認可の遅延: ニューヨークやロンドンなどの主要都市では、バーティポートの建設許可に18~36ヶ月を要することがあり、騒音や景観への懸念、既存のヘリコプター事業者からの異議などが原因となっています。

2. 騒音および視覚的公害に対する一般市民の受容性の低さ: EASAの2024年調査では、eVTOLの騒音レベルがヘリコプターより低いにもかかわらず、住宅地上空の飛行に62%が反対しています。

3. バッテリー原材料価格の変動: バッテリーの主要原材料の価格変動は、UAM航空機の製造コストに影響を与え、市場の成長を抑制する可能性があります。

4. 完全自律化前のパイロット不足: 完全自律飛行が実現するまでの間、パイロットの不足がUAMサービスの展開におけるボトルネックとなる可能性があります。

競争環境

UAM市場は中程度の統合度合いにあり、Guangzhou EHang Intelligent Technology Co., Ltd.、Airbus SE、Archer Aviation Inc.、Volocopter GmbH、Joby Aviation, Inc.などの企業が主要な市場シェアを占めています。15社のメーカーが型式認証を目指していますが、事前受注の12%を超える企業はありません。初期参入企業は、認証の進捗と自動車産業との提携を組み合わせています。Jobyは自社製バッテリーラインで供給の安定性を確保し、Archerはサプライヤーの規模を活用するために推進システムを外部委託しています。特許出願も差別化の重要な要素であり、Jobyはティルトローターアルゴリズムに関する567件の特許を、Volocopterはマルチローター冗長性に関する312件の特許を保有しています。

生産ラインへの設備投資が5億米ドルを超えるため、統合圧力が高まっています。自動車および航空宇宙コングロマリットは、市場リーダーが変化した場合の選択肢を保持するため、完全買収ではなく少数株主として出資しています。ハイブリッド都市間設計、自律型貨物機、レトロフィットキットなどの未開拓分野は新規参入企業を引きつけ、短期的には中程度の細分化が維持されるでしょう。

輸出志向の中国OEMは、国内補助金とCAACの迅速な承認に支えられ、欧米の価格を30~40%下回っています。これに対し、欧米のメーカーはアフターサービスネットワークと安全データを強調しています。サプライチェーンへのアクセスと空港とのルート独占契約が、UAM市場の進化における決定的な優位性として浮上しています。

最近の業界動向

* 2025年6月:Archer Aviationは、Midnight航空機の初の有人通常離着陸を成功させ、二重機能を実証しました。

* 2025年6月:SITAとUrban-Air Portは、乗客、航空機、電力運用をシームレスに統合するソフトウェア定義のバーティポート管理システムを開発するために協力しました。

* 2025年6月:Eve Air Mobilityは、ブラジルのFINEPから最大1,580万米ドルの資金を確保し、自律飛行、ハイブリッド電動推進、高度航空交通管理(ATM)技術の進歩を推進しています。

* 2025年5月:Wisk AeroとNASAは、UAM向け自律飛行技術の進歩を推進するため、交通管理システムの統合に焦点を当てた研究提携を拡大しました。

以上が、都市型航空交通(UAM)市場の概要となります。

本レポートは、都市航空モビリティ(UAM)市場に関する詳細な分析を提供しています。UAM市場は、都市圏内および都市間での旅客または軽貨物サービス向けに設計された、電動またはハイブリッド電動の垂直離着陸機(eVTOL)を対象としています。これには、有人または自律型プラットフォーム、関連ソフトウェア、および定期便、オンデマンド便、物流便からの収益が含まれますが、従来のタービンエンジンのみを搭載した回転翼機は対象外です。

市場は急速な成長を遂げており、2026年には60.7億米ドルの規模に達しました。今後、21.45%の年平均成長率(CAGR)で成長し、2040年には698.3億米ドルに達すると予測されています。地域別では、2026年に北米が市場価値の46.78%を占め、これは連邦航空局(FAA)の支援的な取り組みやバーティポートへの資金提供が大きく貢献しています。アプリケーション別では、ヘルスケアプロバイダー向けサービスが最も急速に成長しており、22.34%のCAGRが見込まれています。完全な商用自律飛行は、規制当局が同等の安全基準を確立し、一般の信頼が構築された後、2028年以降に実現すると予想されています。また、自動車グレードのサプライチェーンの活用により、eVTOLのユニットコストが30~40%削減され、手頃な価格化が加速しています。

市場の主な推進要因としては、バッテリーエネルギー密度の急速な向上によりeVTOLの航続距離が150kmを超えたこと、自動車グレードのサプライチェーンによるユニットコストの低減、バーティポートのPPP(官民連携)資金調達モデルによるインフラ展開の促進が挙げられます。さらに、規制の「サンドボックス」回廊が認証期間を短縮し、メガハブ空港の拡張に伴うプレミアム空港シャトル需要が増加していること、AIを活用したUTM(無人航空機交通管理)プラットフォームが高密度空域での運用リスクを低減していることも市場を牽引しています。

一方で、市場の阻害要因も存在します。主要都市におけるバーティポートの許認可手続きの遅延、騒音や視覚的汚染に対する一般の受け入れの課題、バッテリー原材料価格の変動、そして完全な自律飛行が実現するまでのパイロット不足が挙げられます。

市場は、車両タイプ(有人、自律型)、航続距離(都市内、都市間)、推進タイプ(完全電動、ハイブリッド電動、ガソリン)、アプリケーション(旅客エアタクシー、都市内シャトル、救急医療サービス、貨物・物流)、エンドユーザー(ライドシェア事業者、企業・VIP顧客、Eコマース・物流企業、ヘルスケアプロバイダー、軍・政府機関)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化されて分析されています。

本レポートの調査方法論は、エアタクシーの最高技術責任者(CTO)、空港計画担当者、バッテリーサプライヤー、規制当局へのインタビューを含む一次調査と、FAA、EASA、ICAOの文書、企業報告書、有料データベースなどの二次調査を組み合わせています。市場規模の算出と予測には、都市人口、平均移動距離、現在の交通手段の割合から需要を導き出すトップダウンおよびボトムアップのハイブリッドモデルが採用されています。予測は、eVTOLの受注残、認証済み航空機数、バッテリー技術ロードマップ、バーティポート展開計画、乗客の支払い意欲調査、規制マイルストーン追跡などに基づいて検証されています。Mordor Intelligenceのベースラインは、厳格なスコープ、年次更新、二重経路モデリングにより、高い信頼性を確保しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Airbus SE、Joby Aviation, Inc.、Eve Holding, Inc.、Volocopter GmbH、Archer Aviation Inc.、SkyDrive Inc.など、主要企業のプロファイルが詳細に記載されています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バッテリーエネルギー密度の急速な向上により、eVTOLの航続距離が150kmを超える

- 4.2.2 自動車グレードのサプライチェーンがeVTOLのユニットコストを押し下げる

- 4.2.3 バーティポートPPP資金調達モデルがインフラ展開を可能にする

- 4.2.4 規制の「サンドボックス」回廊が認証期間を短縮する

- 4.2.5 メガハブ拡張によるプレミアム空港シャトル需要

- 4.2.6 AI対応UTMプラットフォームが高密度空域運航のリスクを低減する

-

4.3 市場の阻害要因

- 4.3.1 主要都市におけるバーティポート許可の遅延

- 4.3.2 騒音と視覚的汚染に対する一般市民の受容の逆風

- 4.3.3 バッテリー原材料価格の変動

- 4.3.4 完全自律化前のパイロット不足のボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車両タイプ別

- 5.1.1 有人

- 5.1.2 自律型

-

5.2 航続距離別

- 5.2.1 市内 (100 km未満)

- 5.2.2 都市間 (100 km超)

-

5.3 推進タイプ別

- 5.3.1 完全電動

- 5.3.2 ハイブリッド電動

- 5.3.3 ガソリン

-

5.4 用途別

- 5.4.1 旅客エアタクシー

- 5.4.2 市内シャトル

- 5.4.3 緊急医療サービス (EMS)

- 5.4.4 貨物およびロジスティクス

-

5.5 エンドユーザー別

- 5.5.1 ライドシェア事業者

- 5.5.2 法人およびVIP顧客

- 5.5.3 Eコマースおよびロジスティクス企業

- 5.5.4 ヘルスケアプロバイダー

- 5.5.5 軍事および政府機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 ジョビー・アビエーション社

- 6.4.3 イブ・ホールディング社

- 6.4.4 ボロコプターGmbH(ダイアモンド・エアクラフト・インダストリーズGmbH)

- 6.4.5 バーティカル・エアロスペース

- 6.4.6 アーチャー・アビエーション社

- 6.4.7 ベータ・テクノロジーズ社

- 6.4.8 ウィスク・エアロLLC

- 6.4.9 広州億航智能技術有限公司

- 6.4.10 スパーナルLLC

- 6.4.11 テキストロン社

- 6.4.12 ジョーント・エア・モビリティLLC

- 6.4.13 ピボタル・エアロLLC

- 6.4.14 アセンダンス・フライト・テクノロジーズS.A.S

- 6.4.15 オートフライト社

- 6.4.16 スカイドライブ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

都市航空モビリティ(UAM:Urban Air Mobility)とは、都市部における新たな航空交通システムを指す包括的な概念でございます。具体的には、電動垂直離着陸機(eVTOL:electric Vertical Take-Off and Landing)をはじめとする小型航空機を活用し、人や物の輸送を効率的かつ持続可能な形で実現しようとする取り組みでございます。従来のヘリコプターとは異なり、電動化による低騒音・低排出ガス、そして将来的には自動運航を目指すことで、都市環境への適合性と利便性の向上を図る点が大きな特徴と言えます。交通渋滞の緩和、移動時間の短縮、そして新たな移動手段の提供を通じて、都市生活の質を向上させる可能性を秘めております。

UAMを構成する航空機の種類は多岐にわたりますが、その中心となるのは前述のeVTOL機でございます。eVTOL機は、複数のプロペラやファンを搭載し、ヘリコプターのように垂直に離着陸できる能力と、固定翼機のように効率的な巡航飛行が可能な設計を特徴としております。これにより、滑走路を必要とせず、都市部の限られたスペースでの運用が可能となります。また、電動推進システムを採用することで、化石燃料を使用せず、運行中の二酸化炭素排出量をゼロに抑えることができ、環境負荷の低減に貢献いたします。さらに、騒音レベルも従来の航空機に比べて大幅に低減されるため、都市部での運用における住民への影響を最小限に抑えることが期待されております。eVTOL機以外にも、電動短距離離着陸機(eSTOL)や、貨物輸送に特化した大型ドローンなどもUAMの範疇に含まれることがございます。

UAMの用途は非常に幅広く、多様なニーズに応えることが期待されております。最も注目されているのは、都市内や都市間を結ぶ「空飛ぶタクシー」としての旅客輸送でございます。これにより、空港と都心部間の移動や、交通渋滞が激しいエリアでの移動時間を大幅に短縮し、ビジネスパーソンや観光客に新たな移動体験を提供いたします。また、通勤・通学といった日常的な移動手段としての活用も将来的に見込まれております。旅客輸送以外では、緊急性の高い医療品や臓器、高価な貨物などの輸送を担う物流分野での活用も期待されております。災害発生時には、被災地への物資輸送や救助活動、状況把握のための偵察など、迅速な対応が求められる場面での貢献も期待されます。さらに、インフラ設備の点検や監視、警備といった公共サービスへの応用も検討されており、社会の安全性と効率性の向上に寄与する可能性を秘めております。

UAMの実現には、多岐にわたる先進技術の融合が不可欠でございます。まず、航空機そのものの技術としては、高効率な電動推進システム、軽量かつ高強度な複合材料、そして騒音を低減するプロペラ設計などが挙げられます。特に、高出力・高エネルギー密度で安全性の高いバッテリー技術は、eVTOL機の航続距離とペイロードを決定づける重要な要素でございます。次に、運航を支える技術として、自動運航システムや自律飛行技術が挙げられます。これは、AI(人工知能)を活用した高度なセンサーフュージョン、経路計画、障害物回避システムなどによって実現され、パイロットの負担軽減や将来的には無人運航を可能にします。また、都市部の低高度空域を安全かつ効率的に管理するための「無人航空機交通管理(UTM:Unmanned Aircraft System Traffic Management)」システムも不可欠でございます。これは、既存の航空交通管制システムと連携しつつ、多数のUAM機が安全に飛行するための経路設定、衝突回避、監視などを行うものでございます。さらに、離着陸拠点となる「バーティポート(Vertiport)」の設計・建設技術、充電インフラ、そして予約・決済システムなどの地上インフラ技術も重要な要素となります。これらの技術が高度に連携することで、UAMは安全で信頼性の高いサービスとして機能いたします。

UAM市場は、世界中で急速な成長を遂げつつあります。この背景には、都市化の進展に伴う交通渋滞の深刻化、環境意識の高まり、そして技術革新の加速がございます。特に、バッテリー技術の進化やAIの発展が、UAMの実現可能性を大きく高めております。多くの航空機メーカー、自動車メーカー、テクノロジー企業、そしてスタートアップ企業がこの分野に参入し、eVTOL機の開発競争が激化しております。米国、欧州、アジア各国では、政府や自治体がUAMの導入に向けたロードマップを策定し、法整備や実証実験を積極的に推進しております。日本においても、官民連携で「空の移動革命に向けた官民協議会」が設立され、2025年の大阪・関西万博での商用運航開始を目指すなど、具体的な取り組みが進められております。投資家からの資金流入も活発であり、市場規模は今後数十年間で数兆円規模に達すると予測されております。しかしながら、航空機の型式証明取得、運航ルールの確立、そして社会受容性の確保といった課題も依然として存在しており、これらを克服することが市場拡大の鍵となります。

UAMの将来展望は非常に明るく、私たちの生活や都市のあり方を大きく変革する可能性を秘めております。短期的には、まずはパイロットが操縦する形で、空港と都心部を結ぶシャトルサービスや、観光目的のフライトなど、限定されたルートでの商用運航が開始されると見込まれております。その後、技術の成熟と法整備の進展に伴い、徐々に運航範囲が拡大し、より多くの都市でサービスが提供されるようになるでしょう。将来的には、自動運航技術が確立され、コストが低減されることで、UAMは公共交通機関の一部として、誰もが手軽に利用できる移動手段となることが期待されております。これにより、都市の地理的な制約が緩和され、郊外からの通勤が容易になるなど、人々の居住地選択にも影響を与えるかもしれません。また、UAMは単なる移動手段に留まらず、MaaS(Mobility as a Service)の一部として、他の交通機関とシームレスに連携し、より包括的な移動ソリューションを提供するようになるでしょう。一方で、UAMの普及には、騒音問題、プライバシー問題、サイバーセキュリティ対策、そして都市景観への影響など、解決すべき社会的な課題もございます。これらの課題に対し、技術開発と並行して、社会的な合意形成と適切な規制枠組みの構築が不可欠でございます。UAMは、持続可能で効率的な都市の未来を築くための重要な要素として、今後もその進化と発展が注目されていくことでしょう。