尿素ホルムアルデヒド市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

尿素ホルムアルデヒド市場レポートは、業界を用途(パーティクルボード、木材接着剤、合板、MDF(中密度繊維板)、その他の用途)、エンドユーザー産業(自動車、電化製品、農業、建築・建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

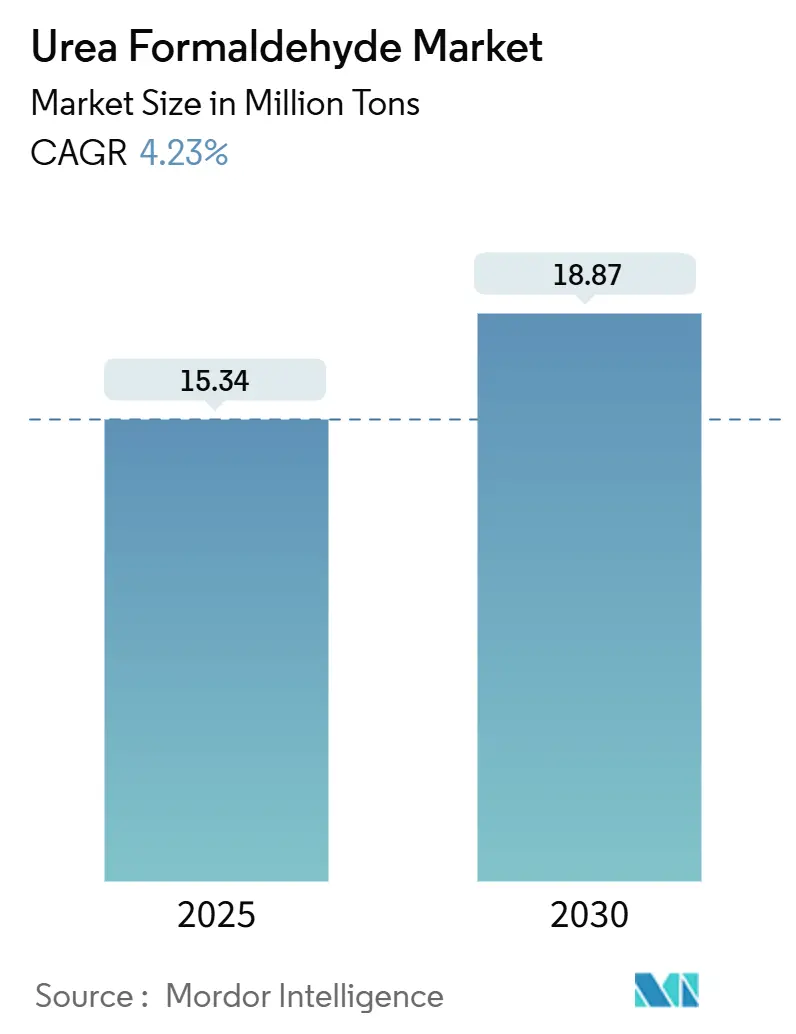

尿素ホルムアルデヒド市場に関する本レポートは、2025年から2030年までの期間を対象とした市場規模、シェア、成長トレンド、および予測について詳細に分析しています。2025年には1,534万トンと推定される市場規模は、2030年には1,887万トンに達し、予測期間中の年平均成長率(CAGR)は4.23%と見込まれております。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は低いと評価されています。

COVID-19パンデミックは、当初、生産拠点の閉鎖により尿素ホルムアルデヒド市場に悪影響を及ぼしましたが、2021年には回復し、今後数年間で大幅な成長が期待されています。短期的には、家具分野におけるパーティクルボードの需要増加や、中密度繊維板(MDF)の需要拡大が市場成長を牽引すると予測されています。一方で、尿素ホルムアルデヒド樹脂に関する健康上の懸念が市場成長の妨げとなる可能性も指摘されています。しかし、自動車および電気機器産業における高品質樹脂への需要は、市場に新たな機会をもたらすと考えられます。

主要トレンドと洞察

建設部門が市場を牽引

建設部門は、パーティクルボード、合板、中密度繊維板などの材料への依存度が高く、尿素ホルムアルデヒド樹脂市場の成長における重要な推進力となっています。建設活動の活発化に伴い、これらの建材の需要と生産も増加しています。オックスフォード・エコノミクスは、世界の建設生産高が2037年までに4.2兆米ドルから13.9兆米ドルへと堅調に成長すると予測しており、主に中国、米国、インドがその成長を牽引すると見られています。

アジア太平洋地域と北米では、住宅建設が急増しています。アジア太平洋地域ではインド、中国、フィリピン、ベトナム、インドネシアが、北米では人口増加、移民の増加、核家族化の傾向が住宅建設を後押ししています。韓国の建設産業も経済に大きく貢献しており、政府は2025年までにソウルおよびその他の都市で83万戸の住宅を供給する大規模な再開発プロジェクトを計画しています。

中国は世界の建設投資の20%を占め、2030年までに約13兆米ドルを建築物に投資すると予測されており、市場の強気な見通しを示しています。インド政府も住宅建設に力を入れており、2023年には上位7都市で43.5万戸が完成し、2024年にはさらに大幅な増加が見込まれています。米国では、2023年の新規住宅着工数が前年比4.46%増の145.2万戸に達し、年間建設額は1.97兆米ドルに増加しました。カナダ政府も、手頃な価格の住宅イニシアチブ(AHI)やニュービルディング・カナダ・プラン(NBCP)などの政策を通じて、建設部門を強化しています。これらの動向から、建設部門は予測期間中、尿素ホルムアルデヒド市場において主導的な地位を維持すると見られています。

アジア太平洋地域が市場を支配

中国とインドが主導するアジア太平洋地域は、世界の尿素ホルムアルデヒド市場を支配しています。中国は尿素ホルムアルデヒド樹脂の世界最大の生産国であり、人口増加に伴う食料需要の高まりから、農業部門における肥料の性能と効率が重視され、尿素ホルムアルデヒド樹脂の消費を促進しています。

建設市場においても、中国は世界の建設投資の20%を占め、2030年までに約13兆米ドルを建築物に投資すると予測されています。香港の住宅当局も、2030年までに30.1万戸の公営住宅を供給するイニシアチブを発表しています。

さらに、尿素ホルムアルデヒド樹脂は、自動車分野のダッシュボードやドアシェルなどの部品を形成する繊維板の生産において重要な役割を果たしています。中国の自動車生産台数は2023年に3,016万台を超え、前年比11.6%増加しました。インドでも、2023会計年度の自動車生産台数は458万台に達し、前年比約25%増加しています。インドの電子機器製造部門も、政府の有利な政策に牽引されて着実に成長しており、国内製造を支援するための「Modified Incentive Special Package Scheme (M-SIPS)」や「Electronics Development Fund (EDF)」などの予算が投入されています。これらの要因により、アジア太平洋地域は予測期間を通じて尿素ホルムアルデヒド市場における優位性を維持すると考えられます。

競争環境

世界の尿素ホルムアルデヒド樹脂市場は、細分化された性質を持っています。主要なプレーヤー(特定の順序ではありません)には、Achema、BASF SE、Hexion、Kronoplus Limited、およびBakelite Syntheticsが含まれます。

最近の業界動向

2022年5月には、Bakelite SyntheticsがGeorgia-Pacificの化学品部門を買収しました。この買収には、米国および南米にわたる11の化学施設と約600人の従業員が含まれており、Bakelite Syntheticsはこれにより製品ポートフォリオを拡大し、地理的フットプリントを広げることを目指しています。

このレポートは、尿素ホルムアルデヒド樹脂(Urea Formaldehyde Resins)市場に関する詳細な分析を提供しています。

1. 尿素ホルムアルデヒド樹脂の概要と特性

尿素ホルムアルデヒド樹脂は、ホルムアルデヒドと尿素の重合縮合によって生成されるアミノ樹脂の一種です。主に、接着木材製品、パーティクルボード、合板、中密度繊維板(MDF)など、様々な木材製品の製造における結合剤として使用されます。これらの樹脂は、高い熱変形温度、強力な引張強度、低い吸水性、高い表面硬度といった望ましい特性を製品に付与します。

2. 調査範囲と市場セグメンテーション

本調査は、尿素ホルムアルデヒド樹脂市場を、用途別、最終用途産業別、および地域別にセグメント化して分析しています。

* 用途別では、パーティクルボード、木材接着剤、合板、中密度繊維板、その他の用途(プラスチック、接着剤など)が含まれます。

* 最終用途産業別では、自動車、電気製品、農業、建築・建設、その他の最終用途産業(パルプ・紙など)が対象です。

* 地域別では、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカなど)の主要地域にわたる27カ国をカバーしています。市場規模と予測は、各セグメントについて容量(キロトン)に基づいて行われています。

3. 市場規模と成長予測

尿素ホルムアルデヒド樹脂市場は、2024年には1,469万トンと推定されています。2025年には1,534万トンに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.23%で成長し、2030年には1,887万トンに達すると見込まれています。

4. 市場の推進要因と抑制要因

* 推進要因(Drivers)としては、中密度繊維板(MDF)の需要増加、および家具分野におけるパーティクルボードの需要増加が挙げられます。

* 抑制要因(Restraints)としては、尿素ホルムアルデヒド樹脂に関する健康被害への懸念が挙げられています。

5. 主要地域と市場動向

アジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

6. 市場機会と将来のトレンド

自動車および電気製品分野における高品質樹脂の需要増加が、市場の新たな機会として挙げられています。

7. 競争環境

主要な市場プレイヤーには、Hexion、BASF SE、Kronoplus Limited、Achema、Bakelite Syntheticsなどが名を連ねています。レポートでは、合併・買収、合弁事業、提携、主要企業の戦略、市場シェア分析なども含まれています。

8. その他の分析項目

本レポートには、調査方法、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)といった詳細な分析も含まれています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 中密度繊維板(MDF)の需要増加

- 4.1.2 家具部門におけるパーティクルボードの需要増加

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 ユリアホルムアルデヒド樹脂に関する健康被害

- 4.2.2 その他の抑制要因

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途別

- 5.1.1 パーティクルボード

- 5.1.2 木材接着剤

- 5.1.3 合板

- 5.1.4 中密度繊維板

- 5.1.5 その他の用途

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 電化製品

- 5.2.3 農業

- 5.2.4 建築・建設

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Achema

- 6.4.2 ARCL Organics Ltd

- 6.4.3 Arclin Inc.

- 6.4.4 Ashland

- 6.4.5 Asta Chemicals

- 6.4.6 Bakelite Synthetics

- 6.4.7 BASF SE

- 6.4.8 Hexion

- 6.4.9 Hexza Corporation Berhad

- 6.4.10 Jiangsu Sanmu Group Co. Ltd

- 6.4.11 Kronoplus Limited

- 6.4.12 Melamin kemicna tovarna d.d. Kocevje

- 6.4.13 Metadynea Metafrax Group

- 6.4.14 QAFCO

- 6.4.15 SABIC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動車および電化製品における高品質樹脂の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

尿素ホルムアルデヒド樹脂は、尿素とホルムアルデヒドを反応させて得られる熱硬化性樹脂の一種でございます。この樹脂は、初期段階では水溶性のオリゴマーとして存在しますが、加熱や酸触媒の作用によって三次元的な網目構造を形成し、硬化するという特性を持っております。硬化後は、無色透明で高い硬度、優れた耐熱性、耐水性、そして電気絶縁性を示すことから、多岐にわたる産業分野で広く利用されてまいりました。特に、木材加工における接着剤や、成形材料、塗料の原料としてその真価を発揮しております。しかしながら、その製造過程や製品から微量のホルムアルデヒドが放散されるという問題も抱えており、これに対する対策が長年にわたり講じられてきた歴史がございます。

尿素ホルムアルデヒド樹脂には、その用途や特性に応じていくつかの種類がございます。最も一般的なのは、木材加工用の接着剤として使用されるタイプで、合板、パーティクルボード、MDF(中密度繊維板)などの製造に不可欠な存在です。これらの接着剤は、反応条件や添加剤の配合を調整することで、硬化速度、接着強度、耐水性などの性能を最適化しております。次に、成形材料として利用されるタイプがございます。これは、セルロースなどの充填剤と混合され、粉末状で供給されることが多く、食器、電気部品、ボタンなどの製造に用いられます。また、塗料やコーティング剤の分野では、焼付塗料の硬化剤として、あるいは繊維製品の防しわ加工や形態安定加工剤としても活用されております。過去には、発泡体として断熱材や土壌改良材にも使用された時期もございましたが、ホルムアルデヒド放散の問題から、現在ではその用途は大幅に減少しております。近年では、環境規制の強化に対応するため、ホルムアルデヒドの放散量を極限まで抑えた「低ホルムアルデヒドタイプ」が主流となっており、製品開発の重点が置かれております。

尿素ホルムアルデヒド樹脂の用途は非常に広範にわたります。最大の用途は、やはり木材加工産業における接着剤としての利用です。合板、パーティクルボード、MDF、LVL(単板積層材)といった木質材料の製造において、その優れた接着性能とコストパフォーマンスから、他の追随を許さない主要な接着剤として君臨しております。これらの木質材料は、建築物の構造材や内装材、家具、建具などに幅広く使用されております。成形品としては、メラミン樹脂と混合されることも多く、耐久性と美しい光沢を持つ食器(いわゆるメラミン食器)をはじめ、電気スイッチ、コンセント、ボタン、灰皿、化粧品容器のキャップなど、日用品から工業部品まで多岐にわたる製品に姿を変えております。塗料やインクの分野では、自動車用塗料や家電製品の塗装に用いられる焼付塗料の硬化剤として、その耐熱性や硬度を向上させる役割を担っております。さらに、繊維加工においては、綿やレーヨンなどのセルロース系繊維に防しわ加工や形態安定加工を施す際に使用され、衣料品の機能性向上に貢献しております。その他にも、研磨材のバインダー、鋳物砂のバインダー、肥料の徐放性コーティングなど、ニッチな分野でもその特性が活かされております。

尿素ホルムアルデヒド樹脂に関連する技術は、主にその性能向上と環境負荷低減に焦点を当てて進化してまいりました。最も重要な関連技術の一つは、ホルムアルデヒド捕捉剤の開発です。これは、樹脂の硬化後に残存する未反応のホルムアルデヒドを吸着または反応させることで、製品からの放散量を低減させる技術で、尿素、アンモニア、アミン類などが捕捉剤として用いられます。また、低ホルムアルデヒド樹脂の開発自体も重要な技術領域であり、ホルムアルデヒドと尿素の反応比率の最適化、反応条件の厳密な制御、さらにはホルムアルデヒドフリーの代替硬化剤の検討などが進められております。複合材料技術としては、木材以外の充填剤、例えばガラス繊維や炭素繊維などとの複合化により、樹脂の強度や耐久性、耐熱性といった機械的特性をさらに向上させる研究開発が行われております。接着技術の分野では、接着強度、耐水性、耐熱性のさらなる向上を目指した改良が継続的に行われております。そして、最も注目すべきは、環境規制対応技術です。日本のJIS規格におけるF☆☆☆☆(フォースター)等級、欧州のE1/E0規格、米国のCARB(カリフォルニア州大気資源局)やTSCA Title VI(有害物質規制法第6条)といった、ホルムアルデヒド放散量に関する厳格な国際的な規制に対応するため、測定技術や評価技術、そしてそれらをクリアする製品開発技術が不可欠となっております。

尿素ホルムアルデヒド樹脂の市場背景は、環境規制とグローバルな建築需要に大きく左右されております。最大の需要源は、やはり木材加工産業であり、特にアジア太平洋地域における建築需要の増加が市場を牽引しております。中国、インド、東南アジア諸国における都市化の進展と住宅建設の活発化は、合板やMDFといった木質材料の需要を押し上げ、それに伴い尿素ホルムアルデヒド樹脂の消費も拡大しております。しかしながら、この市場を語る上で避けて通れないのが、ホルムアルデヒド放散量に関する環境規制の強化でございます。世界各国で規制が厳格化された結果、従来の高ホルムアルデヒドタイプの製品は市場からほぼ姿を消し、低ホルムアルデヒドタイプへのシフトが急速に進みました。これにより、製品の製造コストは上昇傾向にありますが、消費者の健康意識の高まりと規制遵守の必要性から、この流れは今後も継続すると見られております。競合樹脂としては、フェノール樹脂、メラミン樹脂、イソシアネート系接着剤(MDI)、ポリ酢酸ビニルエマルジョンなどが挙げられますが、尿素ホルムアルデヒド樹脂は、その優れた性能とコストパフォーマンスから、特定の用途においては依然として強い競争力を持っております。原材料価格の変動も市場に影響を与え、尿素やホルムアルデヒド(メタノール由来)の価格変動が製品コストに直接反映されるため、安定供給と価格競争力の維持が課題となっております。主要メーカーとしては、日本国内では三井化学、住友ベークライト、DICなどが関連製品を製造しており、世界的にもBASF、Georgia-Pacific Chemicals、Hexionといった大手化学メーカーが市場をリードしております。

尿素ホルムアルデヒド樹脂の将来展望は、持続可能性への貢献とさらなる高機能化、そして環境対応がキーワードとなります。木材資源の有効活用を可能にする合板やMDFなどの製造に不可欠な樹脂であるため、今後もその需要は堅調に推移すると予測されております。特に、森林資源の保護と木材の効率的な利用が求められる現代において、尿素ホルムアルデヒド樹脂は、木質材料の安定供給を支える重要な役割を担い続けるでしょう。しかし、規制のさらなる厳格化や消費者の健康意識の高まりから、ホルムアルデヒド放散量のさらなる低減、あるいはホルムアルデヒドフリー製品への移行が強く求められることになります。これに対応するため、イソシアネート系接着剤や植物由来接着剤など、代替材料の研究開発が進められておりますが、コストや性能、加工性といった面で尿素ホルムアルデヒド樹脂が依然として優位な点も多く、完全な代替は容易ではないと見られております。そのため、尿素ホルムアルデヒド樹脂自体も、耐久性、耐水性、耐熱性、難燃性といった性能の向上、特定の用途に特化した高機能製品の開発が進められるでしょう。また、尿素ホルムアルデヒド樹脂を使用した複合材料のリサイクル技術の開発も、循環型社会の実現に向けた重要な課題となっております。新興国市場、特にアジアやアフリカにおける建築・家具産業の成長は、今後も尿素ホルムアルデヒド樹脂の需要を支える大きな要因となることが期待されております。