尿管鏡市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

尿管鏡市場レポートは、製品(軟性尿管鏡、半硬性尿管鏡)、利用形態(単回使用尿管鏡、再利用可能尿管鏡)、用途(尿路結石症など)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿管鏡市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

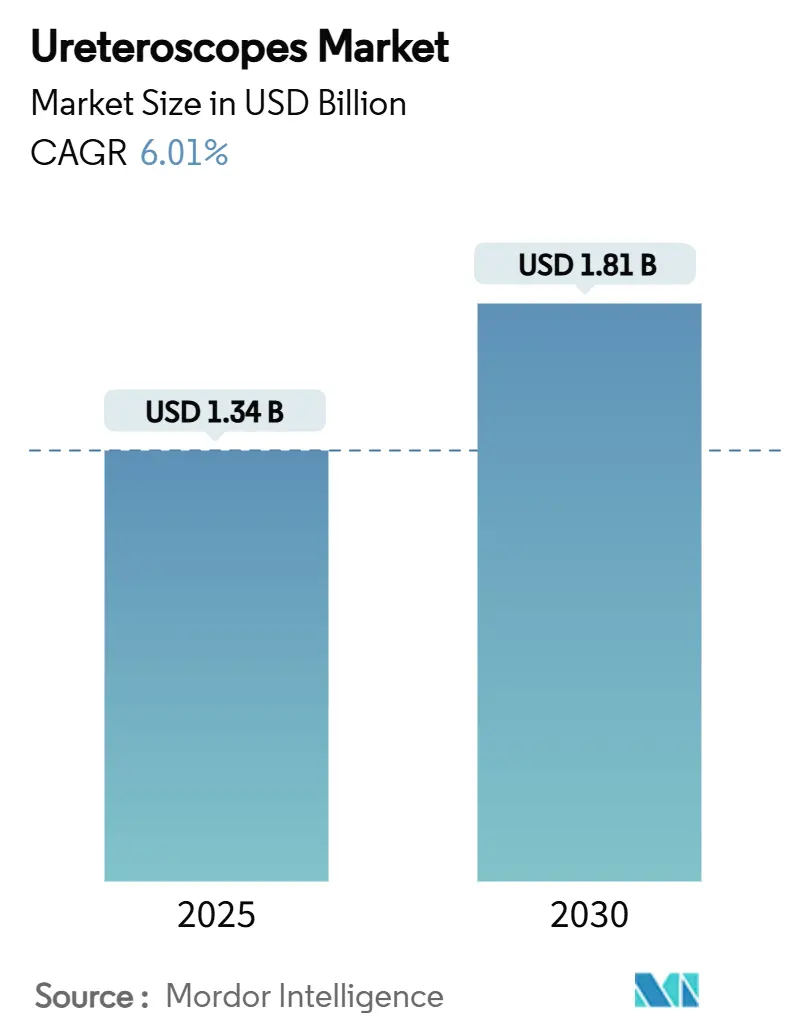

尿管鏡市場は、2025年には13.4億米ドルと評価され、2030年には18.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。この成長は、腎結石の発生率の持続的な増加、日帰り低侵襲手術への急速な移行、および視認性を向上させ手術時間を短縮するデジタルフレキシブルプラットフォームの相次ぐ導入に起因しています。

現在、手術件数の大部分は病院が占めていますが、外来手術センター(ASC)は、メディケアの外来診療報酬率2.9%引き上げや、使い捨てデバイスに対するパススルーコードC1747の継続的な適用により、償還が改善されたことで、より速いペースで規模を拡大しています。広範な270°の偏向角と高画素CMOSセンサーが結石除去率を高めるため、フレキシブルデジタルスコープが購入の主流となっています。一方、感染制御とダウンタイムゼロを優先する環境では、使い捨てタイプがシェアを伸ばしています。既存企業が再利用可能ポートフォリオを守りつつ、光学性能と耐久性における従来のギャップを解消する使い捨てラインを同時に投入しているため、競争は激化しており、尿管鏡市場全体の買い替えサイクルが短縮されています。

主要レポートのポイント

* 製品カテゴリー別: フレキシブル尿管鏡が2024年に58.11%の市場シェアを占め、セミリジッドシステムは2030年までに9.21%のCAGRで拡大すると予測されています。

* 使用可能性別: 再利用可能デバイスが2024年に71.51%の市場シェアを占めましたが、使い捨てスコープは2030年までに10.11%と最も高いCAGRで成長すると予測されています。

* 用途別: 尿路結石症が2024年に64.11%の市場シェアで支配的であり、尿路狭窄治療は2030年までに7.81%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年に61.11%の収益シェアを占めましたが、ASCは2030年までに8.41%と最速のCAGRを記録しています。

* 地域別: 北米が2024年に38.11%の市場シェアを占め、アジア太平洋地域は2025年から2030年の間に7.11%のCAGRで成長すると予測されています。

世界の尿管鏡市場のトレンドと洞察

推進要因(Drivers)

1. 尿路結石症および関連泌尿器疾患の世界的な負担の増加: 2021年には腎結石の発生件数が1億600万件に達し、増加傾向にあります。米国では女性の有病率も上昇しており、ベンダーは幅広い解剖学的構造に適した人間工学を改良しています。小児結石症の年間300万件以上の症例は、尿管外傷を制限する超小型シャフトの需要を促進し、尿管鏡市場の長期的な成長を支えています。

2. 低侵襲結石管理処置への移行: 欧州泌尿器科学会(EAU)のガイドラインでは、20mm未満の結石に対して体外衝撃波砕石術よりも尿管鏡検査を推奨しており、81%~94%の高い結石除去率を挙げています。日帰り退院は施設コストを削減し、ASCのスループットを向上させ、機械学習アルゴリズムは症例選択を効率化し、術中の予期せぬ事態を減少させます。これらの要因が相まって、処置件数が増加し、尿管鏡市場の拡大を後押ししています。

3. デジタルフレキシブルおよび使い捨て尿管鏡技術の進歩: オリンパスは2025年5月に、EVIS X1イメージングシステムと、拡張被写界深度(EDOF™)光学系を搭載した関連フレキシブル尿管鏡のFDA承認を取得し、病変の視認性を従来世代のスコープと比較して22%向上させました。ボストン・サイエンティフィックのLithoVue Eliteはリアルタイムの腎内圧モニタリング機能を追加し、2024年にFDAの承認を受け、砕石術中の意思決定を効率化しています。クック・メディカルは2025年3月に使い捨てのAscendスコープを投入し、使い捨ての選択肢をさらに広げました。これらの技術革新は、外科医の信頼を維持し、尿管鏡市場全体の買い替えサイクルを短縮しています。

4. 医療費支出の増加と内視鏡治療への償還支援: CMSは2025年に外来診療報酬を2.9%引き上げ、使い捨て尿管鏡に対するパススルーコードC1747を維持し、1症例あたり1,150米ドルの追加償還を提供することで、医療提供者の経済性を改善しました。ドイツや英国でも同様の料金引き上げが病院予算を強化し、尿管鏡市場における安定したユニット需要を維持しています。

5. 尿管鏡検査を実施する外来手術センターの成長: ASCは、メディケアの償還率上昇により、低侵襲手術の実施場所としてますます重要になっています。

6. 高出力レーザー砕石術と画像強調の統合: 高度なレーザー技術と画像処理の組み合わせが、結石除去の効率と精度を高めています。

抑制要因(Restraints)

1. デジタル尿管鏡の高い取得費と維持費: 最新のデジタルフレキシブルスコープは20,000米ドルを超えることが多く、年間6,000~8,000米ドルのサービス費用がかかるため、資金不足の病院にとっては導入の障壁となります。使い捨てデバイスは修理費用がかからないものの、新興国では1処置あたりの費用が地域の料金を上回る可能性があり、普及を遅らせ、尿管鏡市場の拡大を抑制しています。

2. 使い捨てスコープに関する環境および廃棄物管理の懸念: ライフサイクル分析によると、使い捨てデバイスは再利用可能なデバイスよりも多くの温室効果ガスを排出することが判明しており、欧州の入札では価格とともに炭素排出量が考慮されるようになっています。高度な廃棄物処理システムを持たない病院は追加の廃棄費用を負担するため、使い捨てへの移行をわずかに妨げています。

3. 発展途上地域における訓練された内視鏡医の不足: 専門的なスキルを持つ医師の不足は、特に発展途上地域での高度な尿管鏡検査の普及を制限しています。

4. 厳格なデバイス滅菌および規制遵守要件: 欧州や北米では、デバイスの滅菌と規制遵守に関する厳格な要件が、医療機関の負担となり、市場の成長を抑制する可能性があります。

セグメント分析

* 製品別:

* フレキシブル尿管鏡: 2024年に58.11%の市場シェアを占め、高画素センサーによる腎杯の視認性向上と、事前の拡張なしでアクセスを容易にする超スリムな7.5Frシャフトが強みです。より小型のデバイスは手術時間を短縮し、結石除去率も高いことが示されています。

* セミリジッドシステム: 耐久性に優れ、予算重視の病院にとって低リスクな導入ポイントと見なされているため、9.21%のCAGRで成長しています。

* メーカーは、光学性能だけでなく、ボストン・サイエンティフィックの圧力モニタリング層やオリンパスのEDOFイメージングのようなソフトウェアによる差別化を進めています。シャフト径の縮小は、尿管拡張の減少と入院期間の短縮につながり、市場全体の買い替えサイクルを促進しています。

* 使用可能性別:

* 再利用可能スコープ: 高頻度で利用するセンターでは設備投資を迅速に償却でき、確立された再処理プロトコルを重視するため、71.51%のシェアを維持しています。

* 使い捨てデバイス: 術後感染率の低下と修理ダウンタイムゼロというデータに後押しされ、10.1%のCAGRで拡大しています。ポータブルな形状により、オートクレーブを持たないASCでも高度な砕石術が可能となり、分散型医療環境における尿管鏡市場の規模を拡大しています。コストは意見が分かれる点ですが、修理、滅菌作業、スコープの紛失を考慮した総所有コストでは、再利用可能デバイスとほぼ同等であることが示されています。

* 用途別:

* 尿路結石症: ガイドラインの推奨と代謝リスク要因の増加により、2024年に64.11%の市場シェアを占めました。ツリウムファイバーレーザー、ロボット支援ナビゲーション、AIガイドによる破片検出が結石除去率をさらに高め、処置件数を堅調に維持しています。

* 尿路狭窄治療: 7.81%のCAGRで最速の成長を記録しています。アクセサリーキットにより、正確な切開とバルーン拡張が可能になり、再発を減少させています。南アジアやラテンアメリカの一部地域では感染症に起因する狭窄が蔓延しており、尿管鏡市場に新たな需要をもたらしています。

* エンドユーザー別:

* 病院: 集中治療能力と高出力レーザーへのアクセスにより、2024年に61.11%の収益シェアを占めました。最近の償還引き上げは利益率を保護し、プレミアムな再利用可能ユニットと使い捨ての予備機を組み合わせたハイブリッド運用がダウンタイムを軽減しています。

* ASC: 支払者が選択的結石症例を外来施設に振り向けるため、8.41%のCAGRで成長しています。クック・メディカルの40秒でセットアップ可能なAscendスコープやAmbuのaScope 5は、処置の回転率を効率化し、処置能力を拡大することで、尿管鏡市場のシェアを地域施設へと再分配しています。

地域分析

* 北米: 米国の成人における腎結石の有病率が9.25%であることと、デジタルスコープに対する広範な保険適用に支えられ、2024年に尿管鏡市場の38.11%のシェアを維持しました。2025年の外来診療報酬の引き上げはROIを強化し、学術病院とASCの両方が設備を更新するよう促しています。

* 欧州: 第2位の市場です。英国とドイツでは使い捨ての普及が急速に進んでいますが、スカンジナビア諸国では環境指標が重視され、使い捨ての成長を抑制しています。南欧および東欧では、近代化資金を通じて潜在的な需要が解放され、大陸全体の尿管鏡市場の存在感を広げています。

* アジア太平洋: 2030年までに7.11%のCAGRで最速の成長地域です。中国の集中型価値ベース調達は価格を圧縮する一方で大量注文を促進し、日本と韓国は超スリムなデジタルスコープを早期に採用しています。インドの民間病院の急増は需要を押し上げています。多様な価格帯に対応するため、サプライヤーはポートフォリオを調整する必要があり、プレミアムセグメントとコスト重視セグメントの両方で尿管鏡市場の規模を拡大しています。

競争環境

尿管鏡市場は中程度の集中度を示しており、オリンパス、ボストン・サイエンティフィック、ストライカーの3社が世界の収益の約60%を占めています。オリンパスは光学技術の伝統を活かし、30%鮮明な画像と12%広い偏向範囲を提供する4Kフレキシブルプラットフォームをリリースしました。ボストン・サイエンティフィックは使い捨ての革新と腎内圧分析で差別化を図り、ストライカーは人間工学に基づいたスコープをアクセサリーエコシステムとバンドルして、顧客の囲い込みを強化しています。

挑戦者企業はニッチ市場を開拓しています。Ambuは気管支鏡検査から泌尿器科に使い捨ての専門知識を移転し、aScope 5 UreteroのFDA承認後、2024年第4四半期に泌尿器科の収益が10.6%増加したと報告しました。クック・メディカルの2025年3月のAscend発売は、使い捨て製品の価格競争を激化させ、中国企業は現地調達枠を活用してセミリジッド製品の普及を拡大しています。AIによる破片サイズ計算、圧力アラート、自動灌流などのソフトウェア主導の優位性が、ハードウェアと同様に入札結果を左右するようになり、尿管鏡市場における頻繁なアップグレードを促進しています。

持続可能性も新たな競争の場として浮上しています。オリンパスはバイオプラスチック製ハウジングを試験的に導入し、Ambuは回収リサイクルプログラムを試行、ボストン・サイエンティフィックは環境意識の高い購入者を安心させるために製品のライフサイクル監査を実施しています。同時に、M&A活動は、ソフトウェア層を加速できる画像診断スタートアップやロボット企業をターゲットにしており、イノベーションパイプラインの堅牢性を確保しています。

尿管鏡業界の主要企業

* オリンパス株式会社

* リチャード・ウルフGmbH

* ストライカー・コーポレーション

* PENTAX Medical (HOYA株式会社)

* ボストン・サイエンティフィック・コーポレーション

最近の業界動向

* 2025年6月: CMSは使い捨て尿管鏡に対するパススルー支払いコードC1747を維持し、外来症例あたり1,150米ドルの追加償還を確保しました。

* 2025年5月: オリンパスは、EDOF光学系を搭載したEVIS X1イメージングプラットフォームおよび互換性のあるフレキシブル尿管鏡のFDA 510(k)承認を取得しました。

* 2025年3月: クック・メディカルはAscendシングルユースフレキシブル尿管鏡を発売し、検証試験で平均セットアップ時間を40秒に短縮しました。

* 2024年11月: AmbuはaScope 5 UreteroのFDA承認を取得し、2024年第4四半期の内視鏡収益が前年比10.6%増加したと報告しました。

* 2024年4月: オリンパスは北米と欧州で次世代4Kデジタルフレキシブル尿管鏡プラットフォームを導入し、30%鮮明な画像と12%広い偏向範囲を謳っています。

本レポートは、尿管鏡の世界市場に関する詳細な分析を提供しています。尿管鏡は、尿路結石症、腎臓がん、尿路狭窄などの腎臓および上部尿路疾患の治療と診断に用いられる内視鏡デバイスです。

市場は2025年に13.4億米ドルの規模に達し、2030年までに18.1億米ドルへ拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 尿路結石症および関連する泌尿器疾患の世界的な負担の増加: 患者数の増加がデバイス需要を高めています。

2. 低侵襲性結石管理処置への移行: 患者の回復が早く、合併症のリスクが低い低侵襲手術が好まれる傾向にあります。

3. デジタルフレキシブルおよび使い捨て尿管鏡技術の進歩: より優れた操作性と画像鮮明度を提供する新技術が導入されています。

4. 医療費の増加と内視鏡手術に対する償還支援: 医療インフラへの投資と保険制度のサポートが市場拡大を後押ししています。

5. 尿管鏡検査を実施する外来手術センター(ASC)の増加: ASCは、入院施設よりも低コストで効率的な処置を提供しています。

6. 高出力レーザー砕石術と画像強調技術の統合: 治療効果と診断精度が向上しています。

一方で、市場の成長を阻害する要因も存在します。

1. デジタル尿管鏡の高い取得費用と維持費用: 初期投資とランニングコストが導入の障壁となることがあります。

2. 発展途上地域における訓練された内視鏡泌尿器科医の不足: 専門医の不足が技術の普及を妨げています。

3. 厳格なデバイス滅菌および規制遵守要件: 医療機器の安全性と品質に関する厳しい基準がコストと手間を増加させます。

4. 使い捨てスコープに関する環境および廃棄物管理の懸念: 環境負荷への意識の高まりが課題となっています。

製品別では、柔軟な操作性と優れた画像鮮明度を持つデジタルフレキシブル尿管鏡が2024年の収益の58.11%を占め、市場をリードしています。

使いやすさの観点では、使い捨て(シングルユース)尿管鏡が勢いを増しており、感染リスクの低減、修理によるダウンタイムの回避、継続的な償還支援といった利点から、外来手術センターや病院での採用が進んでいます。このセグメントは10.11%のCAGRで成長すると予測されています。

用途別では、尿路結石症が主要なアプリケーションであり、腎臓がんや尿路狭窄などの治療にも使用されています。

エンドユーザー別では、病院に加え、外来手術センター(ASC)が重要な役割を担っています。ASCでは、有利な償還制度、同日退院プロトコル、迅速にセットアップ可能な使い捨てスコープにより、入院施設よりも低い全体コストで尿管鏡検査を提供できる点が、その採用を促進しています。

地域別では、アジア太平洋地域が2030年までに7.11%のCAGRで最も高い成長を遂げると予測されています。これは、結石の有病率の高さ、保険適用範囲の拡大、病院への投資増加が要因となっています。北米、ヨーロッパ、中東・アフリカ、南米も市場の重要な地域として分析されています。

主要企業としては、オリンパス株式会社、ボストン・サイエンティフィック・コーポレーション、ストライカー・コーポレーションが挙げられ、これら3社で世界の収益の約60.0%を占めています。また、Ambu社やCook Medical社は使い捨て製品分野で急速に規模を拡大しています。その他、Karl Storz SE & Co. KG、Richard Wolf GmbH、PENTAX Medical(Hoya Corp.)など多数の企業が市場に参入しています。

本レポートは、製品タイプ(フレキシブル尿管鏡、セミリジッド尿管鏡)、使いやすさ(使い捨て、再利用可能)、用途(尿路結石症、腎臓がん、尿路狭窄など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析し、各セグメントの推定市場規模とトレンドを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 尿路結石症および関連する泌尿器疾患の世界的な負担の増加

- 4.2.2 低侵襲性結石管理処置への移行

- 4.2.3 デジタル軟性および使い捨て尿管鏡技術の進歩

- 4.2.4 医療費の増加と内視鏡泌尿器科に対する償還支援

- 4.2.5 尿管鏡検査を実施する外来手術センターの増加

- 4.2.6 高出力レーザー砕石術と画像強調の統合

-

4.3 市場の阻害要因

- 4.3.1 デジタル尿管鏡の高い導入および維持費用

- 4.3.2 発展途上地域における熟練した内視鏡泌尿器科医の不足

- 4.3.3 厳格な機器滅菌および規制遵守要件

- 4.3.4 使い捨てスコープに関する環境および廃棄物管理の懸念

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 軟性尿管鏡

- 5.1.1.1 デジタル軟性尿管鏡

- 5.1.1.2 ファイバー式軟性尿管鏡

- 5.1.2 硬性尿管鏡

-

5.2 使用性別

- 5.2.1 単回使用/使い捨て尿管鏡

- 5.2.2 再利用可能尿管鏡

-

5.3 用途別

- 5.3.1 尿路結石症

- 5.3.2 腎臓がん

- 5.3.3 尿路狭窄

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 オリンパス株式会社

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ストライカー・コーポレーション

- 6.3.4 カールストルツSE & Co. KG

- 6.3.5 リチャード・ウルフGmbH

- 6.3.6 PENTAX Medical (HOYA株式会社)

- 6.3.7 ドルニエ・メドテック

- 6.3.8 EMSエレクトロ・メディカル・システムズS.A.

- 6.3.9 クック・メディカルLLC

- 6.3.10 Vimex Sp. z o.o.

- 6.3.11 エルメッド・メディカル・インダストリー & トレードInc.

- 6.3.12 オプコムInc.

- 6.3.13 AED.MD, Inc.

- 6.3.14 プロサージInc.

- 6.3.15 コロプラストA/S

- 6.3.16 プーセン・メディカル

- 6.3.17 OTUメディカル

- 6.3.18 珠海康佳医療

- 6.3.19 ウロテックGmbH

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

尿管鏡は、尿道から膀胱、尿管、そして腎臓の腎盂に至る尿路の内部を直接観察し、診断や治療を行うために用いられる医療機器です。これは低侵襲な手技であり、開腹手術に比べて患者様の身体的負担が大幅に軽減されるという大きな利点があります。尿管鏡は、その構造と機能によっていくつかの種類に分類され、それぞれ異なる用途で活用されています。

尿管鏡の主な種類としては、硬性尿管鏡と軟性尿管鏡が挙げられます。硬性尿管鏡は、まっすぐな金属製の管で構成されており、主に下部尿管や膀胱内の観察、結石の除去などに用いられます。その剛性から操作性に優れ、視野も比較的広いという特徴がありますが、尿管の生理的な湾曲部を通過することが難しく、上部尿管や腎盂への到達は困難です。一方、軟性尿管鏡は、先端が自由に屈曲する柔軟な構造をしており、尿管の湾曲部を容易に通過し、上部尿管から腎盂、さらには腎杯の奥深くまで到達することが可能です。これにより、腎臓内の結石や腫瘍の診断・治療に広く用いられています。軟性尿管鏡には、光ファイバーを通して画像を伝送するファイバースコープと、先端にCCDやCMOSセンサーを内蔵し、高精細なデジタル画像を直接モニターに表示するビデオスコープ(デジタル尿管鏡)があります。デジタル尿管鏡は、より鮮明な画像を提供し、診断精度や治療効率の向上に貢献しています。

尿管鏡の主な用途は多岐にわたります。最も一般的なのは、尿路結石の診断と治療です。尿管鏡を用いて結石の位置や大きさを確認し、ホルミウムYAGレーザーなどのレーザー砕石装置と組み合わせて結石を細かく破砕し、バスケットカテーテルや把持鉗子で破砕片を回収します。これにより、開腹手術をせずに結石を除去することが可能となります。また、尿路腫瘍の診断と治療にも不可欠です。膀胱癌、尿管癌、腎盂癌が疑われる場合、尿管鏡で病変を直接観察し、生検を行って確定診断を得ます。表在性の腫瘍であれば、レーザーを用いて焼灼治療を行うこともあります。その他、尿路狭窄の原因特定と治療(バルーン拡張術やステント留置)、尿路内の異物除去、原因不明の血尿の精査、先天性尿路異常の評価など、幅広い泌尿器科疾患の診断と治療に貢献しています。

尿管鏡を用いた手技を支える関連技術も進化を続けています。前述のレーザー砕石装置は、尿管鏡治療の成功率を飛躍的に向上させました。特にホルミウムYAGレーザーは、あらゆる種類の尿路結石に対して高い破砕能力を発揮します。結石の回収には、様々な形状やサイズのバスケットカテーテルや把持鉗子が用いられます。また、尿管鏡の挿入や結石の位置確認には、X線透視装置や超音波診断装置が併用されることが多く、造影剤を用いることで尿路の解剖学的構造をより明確に把握できます。術後の尿流確保や合併症予防のためには、尿管ステントが留置されることもあります。さらに、術中の視野を確保し、洗浄を行うための灌流システムも重要な役割を果たしています。近年では、より安全で正確な操作を支援する術中ナビゲーションシステムなども開発されています。

市場背景としては、低侵襲治療への需要の高まりが尿管鏡市場を牽引しています。患者様の身体的負担の軽減、入院期間の短縮、早期の社会復帰は、高齢化社会において特に重視される傾向にあります。また、食生活の変化や生活習慣病の増加に伴い、尿路結石患者が増加していることも、尿管鏡の需要を押し上げる要因となっています。技術革新も市場成長の重要な要素であり、デジタル化、小型化、高画質化が進むことで、より多くの症例に対応できるようになっています。主要な医療機器メーカーとしては、オリンパス、カールストルツ、ボストン・サイエンティフィック、リチャード・ウルフなどが挙げられ、各社が技術開発競争を繰り広げています。グローバルで見ても、尿管鏡市場は今後も堅調な成長が予測されています。

将来展望として、尿管鏡はさらなる進化を遂げると考えられています。まず、より細径化されながらも高画質を維持する技術開発が進むことで、小児や複雑な尿路構造を持つ患者様への適用範囲が拡大し、診断精度と治療の安全性が向上するでしょう。人工知能(AI)との融合も期待されており、AIが病変の自動検出、結石の自動認識、手術中の最適な操作経路の提案などを行うことで、術者の負担を軽減し、診断・治療の標準化と効率化が図られる可能性があります。また、ロボット支援手術の分野においても、尿管鏡の精密な操作を可能にするシステムが開発され、手振れ補正や遠隔操作による複雑な症例への対応、術者の疲労軽減に貢献すると見られています。使い捨て尿管鏡(Single-use Ureteroscope)の普及も進むでしょう。これは、滅菌プロセスの手間やコストを削減し、交差感染のリスクを低減する利点がありますが、環境負荷への配慮が今後の課題となります。最終的には、これらの技術革新により、尿管鏡を用いた治療範囲がさらに拡大し、より微細な病変への対応や、新たな治療法の開発へと繋がっていくことが期待されています。トレーニングにおいても、VR/AR技術を活用したシミュレーターが普及し、若手医師の技術習得を効率的に支援するようになるでしょう。