緊急ケアアプリ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

緊急ケアアプリ市場レポートは、アプリケーションカテゴリ(病院前救急・トリアージアプリ、院内コミュニケーション・コラボレーションアプリなど)、プラットフォーム(iOS、Android、Webベース)、臨床分野(外傷、脳卒中など)、エンドユーザー(病院・診療所、緊急ケアセンターなど)、ビジネスモデル(B2Bなど)、および地域(北米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

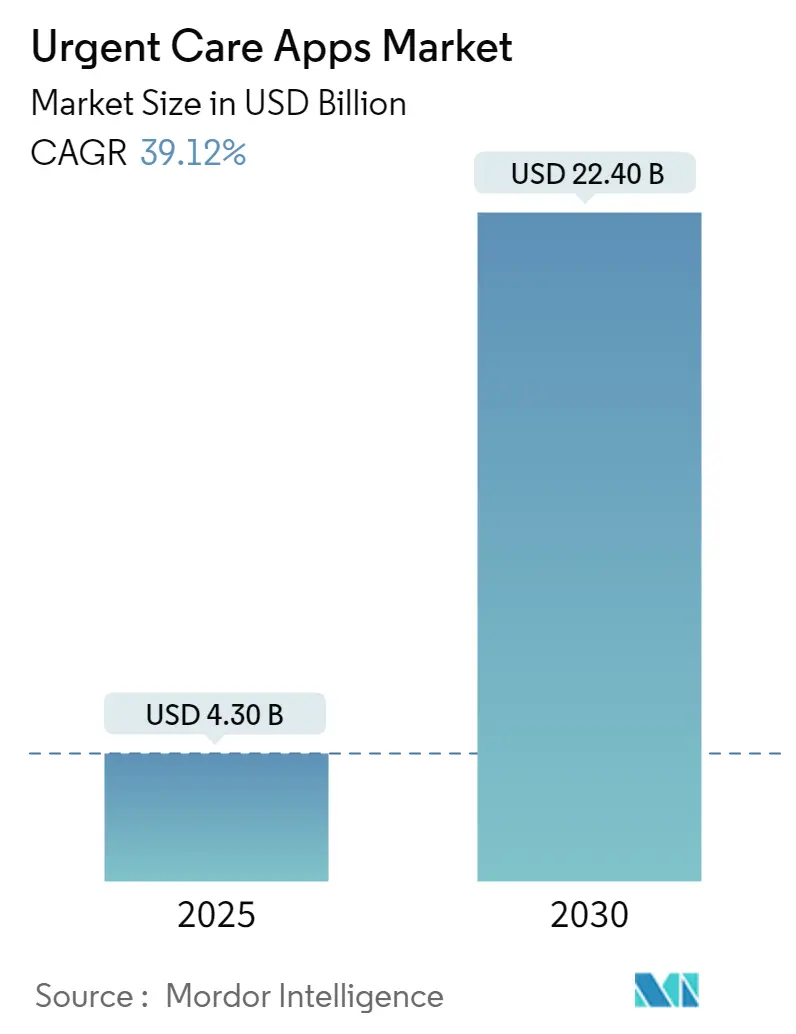

緊急医療アプリ市場は、2030年までの成長トレンドと予測に関するレポートです。Mordor Intelligenceの分析によると、緊急医療アプリ市場は急速な成長を遂げています。2025年には43億ドルに達し、2030年には224億ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は39.12%です。この市場は、アプリカテゴリー、プラットフォーム、臨床分野、エンドユーザー、ビジネスモデル、地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場規模と成長予測

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 市場規模(2025年): 43億ドル

* 市場規模(2030年): 224億ドル

* 成長率(2025年~2030年): 39.12% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

主要な市場動向と洞察

成長要因

緊急医療アプリ市場の成長を牽引する主な要因は以下の通りです。

1. 仮想診療に対する支払い均等化の加速(CAGRへの影響:+12.5%): 米国では43州が支払い均等化法を施行しており、仮想診療の収益障壁が解消されています。UnitedHealthcareが2024年にe-visits、仮想チェックイン、遠隔モニタリングの償還を開始し、CMSが遠隔医療の免除を2024年12月まで延長したことで、プロバイダーによる緊急医療アプリの採用が促進されています。

2. 医療システムによる「デジタル・フロントドア」投資の爆発的増加(CAGRへの影響:+10.8%): ThedaCareのRippleアプリが10ヶ月でダウンロード数が312%増加したように、患者は緊急医療ワークフローへのモバイルファーストアクセスを期待しています。Sturdy HealthはAIを活用したフロントドアで受付とスケジューリングを自動化し、手作業を削減しました。CIO調査では、米国病院幹部の74%がデジタル・フロントドアをトップ3の資本優先事項と位置付けています。

3. AIトリアージのEMSワークフローへの統合による引き継ぎ時間の短縮(CAGRへの影響:+8.2%): Cedars-Sinaiの研究では、AIトリアージモデルがビデオ相談において医師よりも抗生物質耐性感染症の検出に優れていることが示されました。AIは診断精度を向上させ、EMSからERへの引き継ぎ時間を4分短縮し、外傷や脳卒中の生存率向上に貢献しています。

4. スマートフォンベースの臨床医連携ツールによるポケットベルの代替(CAGRへの影響:+6.1%): 英国NHSは年間660万ポンドをポケットベルに費やしていましたが、現在はSmartpageのようなセキュアメッセージングアプリに資金を提供し、チームの対応を加速しています。米国病院でも同様のツール導入により、重要な検査結果の確認時間が24%短縮されています。

5. PHR/EHRからアプリへの相互運用性(FHIR API)に関する政府の義務化(CAGRへの影響:+7.4%): 連邦政府によるFHIR API規則を通じたEHRからアプリへの相互運用性の義務化は、より豊富なデータ交換を可能にし、緊急医療アプリの臨床的信頼性を強化しています。

阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 米国における州レベルでの遠隔医療免許の断片化(CAGRへの影響:-4.3%): わずか36州が限定的な免除を提供しているため、臨床医は移動する患者を治療するために複数の免許を取得する必要があり、緊急医療アプリのコンプライアンスコストを膨らませています。これにより、小規模な診療所が全国的な緊急医療プラットフォームに参加することを躊躇させています。

2. 地方および低所得地域における5G/ブロードバンドの限定的な普及(CAGRへの影響:-6.7%): 米国の地方医療過疎地域では、ブロードバンド加入率が都市部の71%に対し46%に留まっており、緊急医療アプリの仮想診療完了率を直接抑制しています。世界的に見ても26億人が信頼性の高い高速インターネットにアクセスできず、アジア太平洋やアフリカの広範な地域が市場の有効範囲外となっています。

3. 患者のプライバシー侵害訴訟費用の増加(CAGRへの影響:-3.2%): 患者のプライバシー侵害に関する訴訟費用の上昇は、緊急医療アプリ市場におけるリスクとコストを増加させ、特に北米とヨーロッパで規制強化が進んでいます。

セグメント別分析

* アプリカテゴリー別:

* 退院後ケア連携アプリが2024年に市場シェアの48.89%を占めました。これらは退院サマリー、服薬リマインダー、バイタルログを統合し、心不全患者の30日以内の再入院率を最大18%削減します。

* 病院前救急・トリアージツールは、消費者がケア設定を選択する前にAIガイドによる症状チェックを求めるため、2030年までに39.09%のCAGRで最も急速に成長すると予測されています。

* 院内連携アプリはシェアは小さいものの、セキュアチャットや検査アラートを臨床医のワークフローに組み込むことで、ベンダーの定着性を高めています。

* プラットフォーム別:

* iOSデバイスは、Appleのハードウェア暗号化とApp Storeの審査がHIPAA準拠に好まれるため、2024年に市場規模の54.20%を占めました。

* Androidのインストールは、低コストのハンドセットがアジア太平洋およびラテンアメリカに浸透し、緊急医療アプリの総利用可能ユーザーを拡大するため、2030年までに39.63%のCAGRで成長すると予測されています。

* プログレッシブウェブアプリ(PWA)フレームワークは、両プラットフォームでほぼネイティブな速度を提供し、開発者がコードベースを倍増させることなく機能の同等性を達成できるようにしています。

* 臨床分野別:

* 外傷関連プラットフォームは、迅速な現場から手術室への連携を必要とする確立された病院前プロトコルに支えられ、2024年に市場シェアの41.98%を占めました。

* 脳卒中ケアソリューションは、遠隔脳卒中償還の拡大と、大規模血管閉塞を数分で特定するAI対応画像トリアージに牽引され、2030年までに40.19%のCAGRで成長すると予測されています。

* 心臓アプリはウェアラブルECGフィードの恩恵を受けていますが、遠隔心臓病学の飽和が早かったため、成長は緩やかです。

* エンドユーザー別:

* 病院と診療所は、既存の患者ポータルを緊急医療の入り口に転換し、AIトリアージチャットを導入して非緊急症例を振り分けることで、2024年に市場規模の46.54%を占めました。

* 救急医療サービス(EMS)機関は、薬剤投与前にアレルギーデータを引き出す意思決定支援タブレットを乗組員に装備することで、2030年までに40.75%のCAGRを記録する見込みです。

* 緊急医療センターは、アプリを活用して待ち時間を公開し、前払い決済を確保しています。

* ビジネスモデル別:

* B2B契約は、支払者や雇用主が利用リスクをヘッジする会員ごとの月額料金を採用したことで、2024年に市場シェアの53.82%を占めました。

* ハイブリッドモデルは、機関契約と自己負担の消費者層を組み合わせることで、収益を多様化し、ファネルの可視性を広げるため、41.31%のCAGRで拡大すると予想されています。

地域別分析

* 北米: 2024年に市場シェアの42.23%を占め、支払い均等化法、人口密集地域の83%にわたる5G展開、雇用主主導の遠隔医療給付の採用率64%超が寄与しています。米国の緊急医療アプリ市場規模は二桁成長を続けると予測されていますが、保険加入者への普及が飽和に近づくにつれて成長は緩やかになるでしょう。

* アジア太平洋: インドのAyushman Bharat Digital Missionや中国の5G対応病院ネットワークに牽引され、2030年までに41.89%のCAGRを記録する見込みです。インドの都市部ではスマートフォン所有率が70%を超え、Androidファーストの緊急医療アプリの対象ユーザー層が拡大しています。

* ヨーロッパ: NHSイングランドの長期計画に支えられ着実に成長しており、デジタル緊急・救急経路に28億ポンドが割り当てられています。ドイツのDiGA法は認定された健康アプリの償還を許可し、ドイツ語のトリアージツールを促進しています。

* 南米・中東・アフリカ: 小規模なシェアに留まりますが、ブラジルのSUS支援遠隔救急プログラムが年間で診療量を3倍にするなど、魅力的な地域が存在します。インフラのギャップは残りますが、低軌道衛星コンステレーションによる衛星ブロードバンドの試験がタイムラインを短縮する可能性があります。

競争環境

市場は、先行者の規模とデータネットワーク効果によって定義されますが、AIの深さや垂直統合で差別化を図る専門的な挑戦者により、適度な断片化が続いています。Teladoc Health、American Well、CVS Healthなどの主要企業が市場を牽引しています。K Health、Pulsara、Allmなどのニッチなイノベーターは、AI駆動の症状トリアージやEMSと病院間の引き継ぎに特化しています。買収は、行動医療能力と雇用主の事業拡大に焦点を当てています。

ホワイトスペースの機会は、ブロードバンドが不足している地方市場、大都市圏外の小児緊急医療、ギグエコノミー労働者向けの産業保健に存在します。AIトリアージ、処方薬配送、非同期ケアを免許準拠のシェル内で組み合わせることができる企業が、これらのニッチ市場を獲得する可能性があります。

最近の業界動向

* 2025年2月: Hartford HealthCareがK Healthと提携し、AIを活用した仮想プライマリケアプラットフォームを立ち上げ、緊急医療と長期ケア間の連携を強化しました。

* 2025年1月: Avel eCareがAmwell Psychiatric Careを買収し、行動医療の適用範囲を46州に拡大しました。

このレポートは、医療施設における部門間および医師間の連携を強化する「緊急ケアアプリ」市場に関する詳細な分析を提供しています。これらのアプリは、高いデータプライバシーとセキュリティ基準を満たし、HIPAA(医療保険の携行性と責任に関する法律)などの規制要件に準拠している点が特徴です。

市場は顕著な成長を遂げると予測されており、2030年までに世界全体で224億米ドルの規模に達し、2024年から2030年にかけて年平均成長率(CAGR)39.12%で拡大すると見込まれています。

アプリカテゴリ別では、2024年において「退院後ケア連携アプリ」が市場の48.89%を占め、最大のシェアを保持しています。また、地域別に見ると、アジア太平洋地域が2030年までCAGR 41.89%で最も急速な成長を遂げる地域として注目されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 仮想診療に対する支払い償還の同等性が加速していること。

* 医療システムによる「デジタルフロントドア」への投資が爆発的に増加していること。これにより、スケジューリング、AIトリアージ、電子カルテ(EHR)データの統合を可能にするアプリが展開され、患者アクセスが大幅に改善され、ダウンロード数が3桁成長を記録しています。

* 救急医療サービス(EMS)のワークフローにAIトリアージが統合され、引き継ぎ時間が短縮されていること。

* ページャーに代わり、スマートフォンベースの医療従事者向けコラボレーションツールが普及していること。

* EHRとアプリ間の相互運用性(FHIR API)に関する政府の義務化が進んでいること。

一方で、市場の成長を抑制する要因も存在します。

* 米国における州レベルでの遠隔医療ライセンスの断片化。

* 地方や低所得地域における5G/ブロードバンドの利用制限。

* 患者プライバシー侵害訴訟費用の増加。

レポートでは、市場を多角的に分析しています。具体的には、以下のセグメントに分けて詳細な市場規模と成長予測を提供しています。

* アプリカテゴリ別: 病院前救急・トリアージアプリ、院内コミュニケーション・連携アプリ、退院後ケア連携アプリ。

* プラットフォーム別: iOS、Android、Webベース。

* 臨床分野別: 外傷、脳卒中、心臓病、その他の臨床分野。

* エンドユーザー別: 病院・診療所、緊急ケアセンター、救急医療サービス(EMS)、患者/消費者。

* ビジネスモデル別: B2B、B2C、ハイブリッド。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

競争環境については、市場集中度や市場シェア分析に加え、Teladoc Health Inc.、American Well Corporation、Pulsara (CommuniCare Technology Inc.)、Allm Inc.など、主要な16社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

さらに、レポートは市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バーチャル訪問に対する支払い者の償還均等化の加速

- 4.2.2 医療システムによる「デジタルフロントドア」投資の爆発的増加

- 4.2.3 EMSワークフローへのAIトリアージの統合による引き継ぎ時間の短縮

- 4.2.4 ポケットベルに代わるスマートフォンベースの臨床医連携ツール

- 4.2.5 EHRとアプリの相互運用性に関する政府の義務(FHIR API)

- 4.3 市場の阻害要因

- 4.3.1 米国における州レベルの遠隔医療免許の断片化

- 4.3.2 地方および低所得地域における5G/ブロードバンドの制限

- 4.3.3 患者のプライバシー侵害訴訟費用の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 アプリカテゴリ別

- 5.1.1 病院前救急・トリアージアプリ

- 5.1.2 院内コミュニケーション・コラボレーションアプリ

- 5.1.3 退院後ケア連携アプリ

- 5.2 プラットフォーム別

- 5.2.1 iOS

- 5.2.2 Android

- 5.2.3 ウェブベース

- 5.3 臨床分野別

- 5.3.1 外傷

- 5.3.2 脳卒中

- 5.3.3 心臓病

- 5.3.4 その他の臨床分野

- 5.4 エンドユーザー別

- 5.4.1 病院・診療所

- 5.4.2 緊急ケアセンター

- 5.4.3 救急医療サービス (EMS)

- 5.4.4 患者・消費者

- 5.5 ビジネスモデル別

- 5.5.1 B2B

- 5.5.2 B2C

- 5.5.3 ハイブリッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Teladoc Health Inc.

- 6.3.2 American Well Corporation

- 6.3.3 MDLIVE Inc.

- 6.3.4 K Health Inc.

- 6.3.5 Pulsara (CommuniCare Technology Inc.)

- 6.3.6 Allm Inc.

- 6.3.7 TigerConnect Inc.

- 6.3.8 Ada Health GmbH

- 6.3.9 Buoy Health Inc.

- 6.3.10 CVS Health Corporation

- 6.3.11 DexCare Inc.

- 6.3.12 HealthTap Inc.

- 6.3.13 Accolade Inc. (PlushCare)

- 6.3.14 Anthem Inc. (Elevance Health)

- 6.3.15 Transcarent Inc.

- 6.3.16 MDAnywhere.com LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緊急ケアアプリとは、スマートフォンやタブレットなどのモバイルデバイスを通じて、緊急時におけるユーザーの安全確保や適切な行動を支援するアプリケーションの総称でございます。事故、急病、災害といった予期せぬ事態に直面した際、迅速な情報提供、連絡手段の確保、応急処置のガイダンス、医療機関の検索などを可能にし、命を救い、被害を最小限に抑えることを目的として開発されております。これらのアプリは、個人の健康と安全を守るための重要なツールとして、近年その注目度を高めております。

具体的には、様々な種類の緊急ケアアプリが存在いたします。まず、応急処置ガイド型アプリは、心肺蘇生法(CPR)、止血、AED(自動体外式除細動器)の使用方法など、具体的な応急処置の手順をイラストや動画で分かりやすく解説し、緊急時に冷静かつ的確な行動を促します。次に、医療機関検索・連絡型アプリは、現在地から最寄りの病院、診療所、薬局を検索し、診療時間や連絡先、専門分野などの情報を提供します。夜間や休日の診療に対応している施設を絞り込む機能も備えていることが多く、急な体調不良の際に非常に役立ちます。また、緊急連絡・安否確認型アプリは、事前に登録した緊急連絡先へ、ユーザーの位置情報とともに自動で通知を送る機能や、災害時に家族や友人の安否を確認する機能を提供し、不安を軽減します。さらに、持病・アレルギー情報管理型アプリは、ユーザーの既往歴、アレルギー情報、服用中の薬剤などを登録し、緊急時に医療従事者へ迅速に提示できるようにすることで、適切な医療処置を受ける手助けとなります。遠隔医療・相談型アプリは、軽症の場合や判断に迷う際に、医師や看護師にオンラインで相談できる機能を提供し、不要な救急搬送や病院受診を減らす効果も期待されます。その他、地震、津波、気象警報などの災害情報をリアルタイムで提供し、避難所の情報なども網羅する災害情報提供型アプリもございます。

これらのアプリは、多岐にわたる用途で活用されています。個人が突然の体調不良や事故に遭遇した際に利用するだけでなく、旅行先での医療情報検索にも役立ちます。また、高齢者や持病を持つ家族の見守り、子供の緊急時対応など、家族全体の安全管理にも貢献します。企業や団体においては、従業員の安全管理や災害時の安否確認システムとして導入されるケースも増えております。さらに、救急隊員が患者の事前情報を迅速に把握する手助けとなったり、地域住民への緊急情報共有やボランティア連携を促進したりするなど、地域コミュニティ全体の防災・減災能力向上にも寄与いたします。日常的な応急処置の知識習得ツールとしても活用され、いざという時に備える意識を高める効果もございます。

このような緊急ケアアプリの機能は、最新の技術によって支えられています。GPSやその他の位置情報サービスは、最寄りの医療機関の検索や、緊急連絡先への正確な位置情報共有に不可欠です。AI(人工知能)や機械学習は、ユーザーの症状入力に基づいて緊急度を判定したり、パーソナライズされた応急処置ガイドを提供したり、さらには災害予測の精度を高めたりするのに活用されています。IoT(モノのインターネット)やウェアラブルデバイスとの連携も進んでおり、スマートウォッチなどで計測された心拍数や血圧などの生体データをリアルタイムでモニタリングし、異常時に自動で緊急通報を行うシステムも登場しております。クラウドコンピューティングは、医療情報の安全な保存と共有、そして大規模な災害情報の迅速な配信を可能にします。AR(拡張現実)やVR(仮想現実)技術は、応急処置のシミュレーションや医療機関の内部案内など、より実践的な情報提供に利用される可能性を秘めております。また、ブロックチェーン技術は、医療情報の改ざん防止やセキュリティ強化に貢献し、5G通信は、大容量データの高速伝送を可能にし、遠隔医療における高精細な映像共有などを実現いたします。

市場の背景としては、いくつかの要因が挙げられます。まず、高齢化社会の進展に伴い、急病や事故のリスクが高まる中で、個人の健康管理や緊急時対応への関心が高まっております。また、地震、台風、豪雨などの自然災害が頻発する現代において、防災意識の向上と迅速な情報伝達の必要性が強く認識されております。スマートフォンの普及率は非常に高く、誰もが手軽に利用できるプラットフォームとして、緊急ケアアプリの導入障壁は低いと言えます。さらに、医療費抑制の動きの中で、軽症者の病院受診を抑制し、セルフケアを推進する観点からも、緊急ケアアプリの役割は重要視されております。政府や自治体も、防災対策や地域医療連携の強化の一環として、これらのアプリの活用を推進する動きを見せております。一方で、データのプライバシーとセキュリティの確保、情報の正確性の担保、デジタルデバイドへの対応、多言語対応といった課題も存在し、既存の緊急通報システムや医療情報サイト、他の健康アプリとの競合も激化しております。

将来に向けて、緊急ケアアプリはさらなる進化を遂げると考えられます。パーソナライゼーションの進化は、個人の健康状態、生活習慣、位置情報に基づいた、より精度の高い情報提供とアドバイスを可能にするでしょう。日常的な健康管理と連携し、緊急事態を未然に防ぐ予防医療への貢献も期待されます。病院の電子カルテシステム、地域の防災システム、スマートシティインフラなど、他のシステムとの連携が強化され、よりシームレスな情報共有と対応が実現するでしょう。AIによる高度な分析は、症状からの緊急度判定、最適な医療機関の自動選定、災害時の避難経路提案など、より複雑な判断を支援するようになります。ウェアラブルデバイスとの一体化はさらに進み、より高度な生体モニタリングと自動通報機能が標準となるかもしれません。訪日外国人向けの多言語対応や、国際的な緊急支援ネットワークへの統合も進み、グローバルな安全保障に貢献する可能性もございます。また、医療情報の取り扱いに関する法整備や標準化が進むことで、より安全で信頼性の高いサービスが提供されるようになるでしょう。緊急ケアアプリは、単なるツールに留まらず、応急処置や防災知識の普及を促進する教育・啓発ツールとしての役割も拡大し、社会全体のレジリエンス向上に大きく貢献していくことが期待されます。