緊急ケア施設 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

救急医療センター市場レポートは、サービス(外傷・負傷ケアなど)、所有形態(法人チェーン、病院・医療システム傘下、医師グループ傘下、その他の所有形態)、年齢層(小児0~17歳、成人18~64歳、高齢者65歳以上)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緊急ケアセンター市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、緊急ケアセンター市場の規模、シェア、トレンド、および業界レポートをまとめたものです。サービス(外傷・負傷ケアなど)、所有形態(企業チェーン、病院/医療システム所有、医師グループ所有、その他)、年齢層(小児0~17歳、成人18~64歳、高齢者65歳以上)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、2025年から2030年までの予測を米ドル建てで提供しています。

# 市場概要

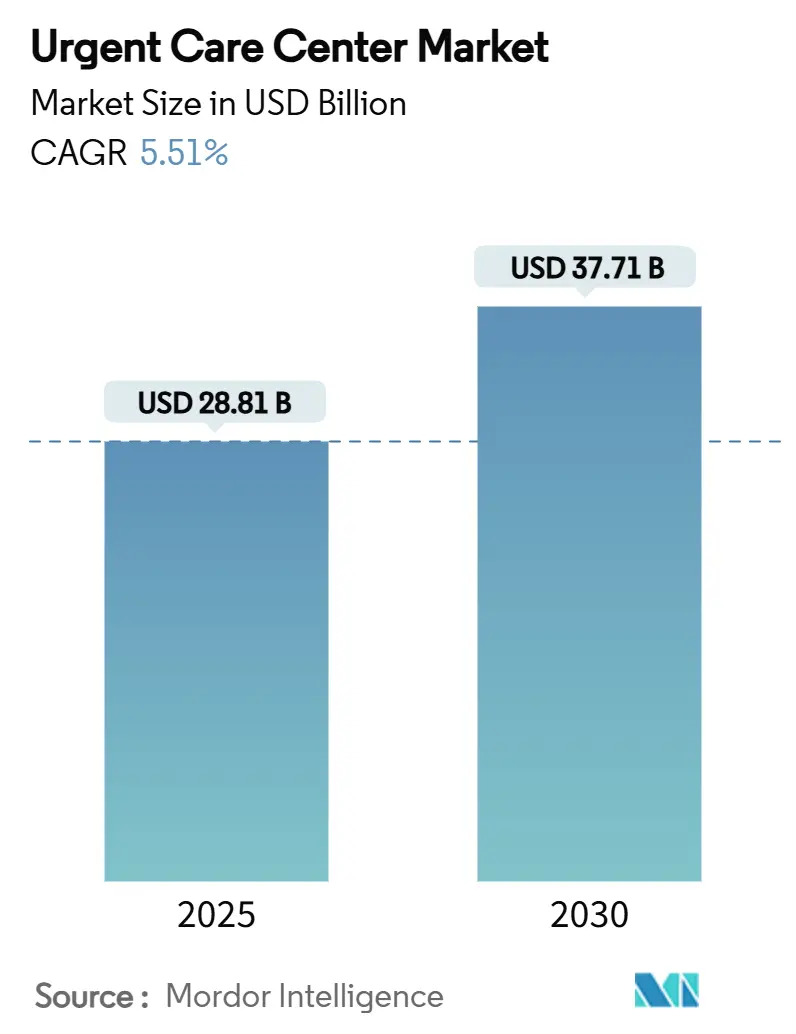

緊急ケアセンター市場は、2025年には288.1億米ドルに達し、2030年には377.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.51%です。この市場の勢いは、救急部門の混雑、小売チェーンと医療システム間の提携、デジタル予約の急速な普及といった要因に起因しており、これらすべてが患者をより低コストで即日利用可能なケアへと誘導しています。

企業チェーンは、標準化された臨床プロトコルを通じて規模の優位性を維持しています。一方、病院所有施設は、入院患者のボトルネックを解消し、紹介ループを強化するために施設の開設を加速させています。サービス内容は顕著に進化しており、外傷ケアが依然として最大の受診数を集めているものの、予防接種や予防サービスが最も急速に成長しており、事業者は施設を最前線のプライマリケア拠点として再位置付けています。

地理的範囲も拡大しており、事業者は5,700万人の住民が病院ベースのサービスへの適切なアクセスを欠いている地方コミュニティへと焦点を移しています。2030年までには、統合の加速、高度実践看護師(APP)の増員ニーズ、バリューベース保険プランからの償還圧力などが競争力学を形成するでしょう。

主要なレポートのポイント:

* サービス別: 2024年には外傷・負傷ケアが緊急ケアセンター市場シェアの32.23%を占め、主導的な地位を維持しました。一方、予防接種および予防サービスは2030年までに7.12%のCAGRで拡大すると予測されています。

* 所有形態別: 2024年には企業チェーンが緊急ケアセンター市場の45.32%を占めました。病院所有施設は2030年までに7.54%のCAGRで成長しています。

* 年齢層別: 2024年の患者数のうち、18~64歳の成人が35.67%を占めました。小児科の受診は2030年までに6.99%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が収益シェアの48.32%を維持しました。アジア太平洋地域は予測期間中に最も速い6.53%のCAGRを記録すると予想されています。

# グローバル緊急ケアセンター市場のトレンドと洞察

促進要因(Drivers):

1. 救急部門の混雑による非重症患者の緊急ケアへの移行(CAGRへの影響:+1.8%):

2014年以降、救急部門の平均待ち時間は16%増加しており、これにより軽症患者は、同等の治療をより低コストで提供できる緊急ケアセンターへと流れています。RANDの研究では、非緊急の救急部門受診の3分の1が転用可能であり、年間最大44億米ドルの節約につながると推定されています。病院は、救急部門の混雑緩和のためのパートナーとして、緊急ケア施設を統合された医療提供ネットワーク内に組み込んでいます。

2. 小売チェーンと医療システム間の提携による施設展開の加速(CAGRへの影響:+1.2%):

このような提携は、緊急ケアセンターの迅速な展開を促進し、特に北米と欧州で顕著であり、アジア太平洋地域でも台頭しています。

3. デジタル予約と遠隔緊急ケアの追加による患者獲得率の向上(CAGRへの影響:+0.9%):

AIエンジンが患者の受付、予約枠の利用、文書作成を自動化しています。CityMDとNotableの提携は、年間400万件の受診を処理する約200のクリニックでフロントエンド業務を自動化し、2019年以降の受診数を60%増加させました。消費者の55%がデジタルチャネルを好み、74%が予約の迅速さを重視しています。

4. ミレニアル世代とZ世代のアクティブなライフスタイルによる負傷(CAGRへの影響:+0.7%):

ミレニアル世代が稼ぎとレクリエーションの最盛期にあることで、スポーツやフィットネスによる負傷が発生した際に、安全で便利な筋骨格系ケアへの需要が高まっています。Z世代のモバイル予約と透明な価格設定への好みは、緊急ケアのウォークインの精神と合致しています。

5. バリューベースおよび高免責額保険プランの拡大による低コスト設定の優遇(CAGRへの影響:+0.6%):

2024年には、米国の高免責額プランへの加入者が6,400万人を超え、患者はケア施設を選択する前に価格を比較するインセンティブを得ています。緊急ケアの受診費用は通常、救急部門の10分の1であり、効率的な施設への患者誘導という支払い側の要件を満たしています。

6. 高齢化人口の慢性疾患悪化に対する即日ケア需要(CAGRへの影響:+0.3%):

高齢化が進む人口は、慢性疾患の悪化に対して即日ケアを求める傾向があり、特に先進国で顕著です。

抑制要因(Restraints):

1. 地方および郊外における医師・高度実践看護師(APP)の不足(CAGRへの影響:-1.4%):

アメリカ人の13%がプライマリケア不足地域に住んでおり、2030年までに医師の不足は最大49,000人に膨らむ可能性があります。APPの雇用は不足を緩和しますが、人材獲得競争は人件費を高騰させ、クリニックの展開を遅らせる可能性があります。

2. 州レベルの施設開設許可(CON)/ライセンス取得の障壁(CAGRへの影響:-0.8%):

米国の35州とワシントンD.C.では、主要な外来投資にCON承認が必要であり、建設を12~24ヶ月遅らせ、小規模な新規参入者にとって障壁となる法的費用を課しています。

3. 遠隔医療専門クリニックや小売薬局クリニックとの競争激化(CAGRへの影響:-0.5%):

特に先進国市場において、遠隔医療のみを提供するクリニックや小売薬局クリニックからの競争が激化しています。

4. 新興市場における償還の不確実性(CAGRへの影響:-0.4%):

ラテンアメリカ、アジア太平洋の一部、アフリカなどの新興市場では、償還の曖昧さが投資収益率を制限しています。

# セグメント分析

サービス別:外傷ケアの優位性と予防サービスの成長

* 外傷・負傷ケア: 2024年の収益の32.23%を占め、緊急ケアセンター市場の臨床ミックスにおける永続的な中核をなしています。オンサイトX線、骨折固定、裂傷修復は、患者を救急部門から転用し、有利な支払い側の経済性を提供します。

* 急性疾患管理: 呼吸器系および消化器系の疾患を迅速に処理し、2番目に位置しています。

* 予防接種および予防サービス: 7.12%のCAGRで最も急速に拡大しており、センターを一時的な受診場所から包括的な健康目的地へと再構築しています。AI駆動のトリアージエンジンは標準化されたケアをサポートし、慢性疾患スクリーニングやライフスタイルコーチングへの需要も生み出しています。

所有形態別:企業チェーンの主導と医療システムの加速

* 企業オペレーター: 2024年には緊急ケアセンター市場の45.32%を占め、集中調達と統一された電子カルテシステムを活用してコスト効率を維持しています。

* 病院所有施設: 2030年までに7.54%のCAGRで最も急速に成長しており、医療システムは救急部門の混雑を抑制し、専門医の紹介経路を強化するために施設を買収しています。プライベートエクイティスポンサーもさらなる統合を推進しています。

年齢層別:成人層のボリュームと小児科受診の急増

* 18~64歳の成人: 2024年の来院数の35.67%を占め、雇用主保険、スポーツによる負傷、迅速なウォークインケアを好むリモートワークの柔軟性から恩恵を受けています。

* 小児科の受診: 親が救急部門の待ち時間を避けるため、6.99%のCAGRで最も急速に増加しています。2021年から2022年にかけて、子供の利用率は21.6%から28.4%に跳ね上がりました。

* 高齢者: 複雑な併存疾患により利用は遅れていますが、遠隔医療がギャップを埋め、移動の障壁が軽減されれば将来的な増加が期待されます。

# 地域分析

* 北米: 2024年の収益の48.32%を占め、市場を主導しています。病院外での受診を償還する保険制度と確立されたクリニックチェーンに支えられています。未だサービスが不十分な5,700万人の住民がいる地方郡への拡大も進んでいます。

* アジア太平洋: 最も急成長しており、6.53%のCAGRが見込まれます。中国の高齢化、インドのeSanjeevani相談、日本の堅調な遠隔医療の普及が緊急ケアの実現可能性を裏付けています。

* 欧州、中東・アフリカ、南米: 中程度の成長を記録しています。欧州のユニバーサルケアシステムは民間支払いのボリュームを制限していますが、国境を越えた遠隔医療や駐在員コミュニティがニッチな需要を維持しています。

# 競争環境

業界の断片化は続いていますが、統合は加速しています。CVS Healthは1,100以上のMinuteClinicsと49の医療システム提携を通じて最大のブランドフットプリントを誇っています。CityMDはAIを活用して管理コストを削減し、年間400万件の受診を維持しています。

地方の未開拓地域が次の競争の場となっています。チェーンは、実店舗をコミットする前にモバイルバンを展開して実現可能性をテストし、資本リスクを削減しています。産業保健、スポーツ医学、ハイブリッド型救急・緊急モデルが隣接分野の足がかりとなっています。プライベートエクイティが支援するグループは、複数州にわたる統合を資金調達し、収益サイクルシステムと人員配置を最適化してEBITDAを向上させています。

競争優位性は、デジタルフロントエンド、統一された電子カルテ、保険会社ディレクトリと統合された消費者向けアプリを中心に展開しています。APPの不足は成長を阻害する可能性があり、事業者は人材を確保するために学費や研修プログラムを支援しています。患者体験の向上基準を満たせない既存企業は、デジタルに精通した競合他社への顧客流出のリスクを抱えています。

緊急ケアセンター業界の主要企業:

* NextCare Holdings, Inc.

* Select Medical Holdings (Concentra, Inc.)

* UnitedHealth Group (MedExpress)

* HCA Healthcare (CareNow / CareSpot)

* CVS Health (MinuteClinic)

# 最近の業界動向

* 2025年3月: CityMDはNotableと提携し、約200のクリニックにAI自動化を導入しました。これにより、2019年以降の患者数が60%増加した中で、予約と登録が改善されました。

* 2025年3月: WalgreensはCityMDの売却計画を公表し、財政的な逆風の中で小売クリニック戦略の再編を示唆しました。

* 2025年2月: MinuteClinicとEmory Healthcare Networkは、ジョージア州全体でネットワーク内提携を拡大し、即日および仮想オプションを通じて医師不足に対処しました。

* 2025年1月: Concentraは19億米ドルの収益を計上し、Nova Medical Centersを2億6,500万米ドルで買収する動きを見せ、67の施設にわたる産業保健の範囲を拡大しました。

* 2025年1月: Ardent Healthは、ニューメキシコ州とオクラホマ州のNextCareクリニック18施設を買収し、主要病院周辺の外来密度を深めました。

本レポートは、救急治療センター市場に関する詳細な分析を提供しています。救急治療センターは、生命を脅かさない急性疾患や怪我に対し、予約なしでウォークインで医療サービスを提供する施設と定義されています。

市場規模は、2025年には288.1億米ドルに達し、2030年までには377.1億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.51%と見込まれています。

市場の成長を牽引する主な要因としては、救急部門の混雑により非重症患者が救急治療センターへ移行していること、小売チェーンと医療システムとの提携による施設展開の加速、デジタル予約や遠隔救急医療の導入による患者獲得率の向上、ミレニアル世代およびZ世代における活動的なライフスタイル関連の怪我の増加が挙げられます。また、バリューベースおよび高免責額の保険プランの拡大が低コストの医療環境を支持している点や、高齢者人口が慢性疾患の急性増悪に対して即日ケアを求めていることも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、地方および郊外地域における医師や高度専門職の不足、米国およびEUの一部市場における州レベルの許認可(Certificate-of-Need)の障壁、遠隔医療専門クリニックや小売薬局クリニックとの競争激化、新興市場における償還の曖昧さが投資収益率(ROI)を制限していることなどが含まれます。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった競争環境が詳細に評価されています。

本レポートでは、市場をサービス(外傷・負傷ケア、急性疾患管理、予防接種・予防サービス、診断・スクリーニングサービス、その他)、所有形態(企業チェーン、病院・医療システム所有、医師グループ所有、その他)、年齢層(小児、成人、高齢者)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)に細分化して分析しています。

サービス別では、外傷・負傷ケアが2024年の収益の32.23%を占め、最大のセグメントとなっています。所有形態別では、病院所有の救急治療施設が2030年まで7.54%のCAGRで最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が高齢者人口の増加とデジタルヘルスへの多大な投資により、6.53%のCAGRで最も高い成長潜在力を持つと見込まれています。

競争環境については、市場集中度や市場シェア分析が行われ、CVS Health (MinuteClinic)、Select Medical Holdings (Concentra, Inc.)、UnitedHealth Group (MedExpress)など、主要なグローバル企業18社のプロファイルが詳細に記載されています。各プロファイルには、企業概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品・サービス、最近の動向などが含まれています。

また、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 救急部門の混雑により、重症でない症例が緊急ケアに移行

- 4.2.2 小売チェーンと医療システム間の提携による施設展開の加速

- 4.2.3 デジタル予約と遠隔緊急ケアアドオンによる患者獲得率の向上

- 4.2.4 ミレニアル世代とZ世代における活動的なライフスタイルに関連する負傷

- 4.2.5 低コスト設定を優遇する価値ベースおよび高免責額保険プランの拡大

- 4.2.6 高齢化人口が慢性疾患の悪化に対する当日ケアを求める

- 4.3 市場の阻害要因

- 4.3.1 地方および郊外の医療圏における医師および高度実践看護師の不足

- 4.3.2 州レベルの必要性証明書/ライセンス取得の障壁(米国、EUの一部市場)

- 4.3.3 遠隔医療専門クリニックおよび小売薬局クリニックからの競争の激化

- 4.3.4 新興市場における償還の曖昧さがROIを制限

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービス別

- 5.1.1 外傷・負傷ケア

- 5.1.2 急性疾患管理

- 5.1.3 予防接種および予防サービス

- 5.1.4 診断およびスクリーニングサービス

- 5.1.5 その他のサービス

- 5.2 所有形態別

- 5.2.1 企業チェーン(PE / 小売 / フランチャイズ)

- 5.2.2 病院 / 医療システム所有

- 5.2.3 医師グループ所有

- 5.2.4 その他の所有形態

- 5.3 年齢層別

- 5.3.1 小児科(0-17歳)

- 5.3.2 成人(18-64歳)

- 5.3.3 老年科(65歳以上)

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向分析を含む)

- 6.3.1 CVS Health (MinuteClinic)

- 6.3.2 Select Medical Holdings (Concentra, Inc.)

- 6.3.3 UnitedHealth Group (MedExpress)

- 6.3.4 HCA Healthcare (CareNow / CareSpot)

- 6.3.5 NextCare Holdings, Inc.

- 6.3.6 GoHealth Urgent Care

- 6.3.7 CityMD / Summit Health

- 6.3.8 American Family Care

- 6.3.9 Carbon Health

- 6.3.10 Patient First

- 6.3.11 FastMed Urgent Care

- 6.3.12 Dignity Health (US HealthWorks)

- 6.3.13 Tenet Healthcare (United Surgical Partners)

- 6.3.14 Adeptus Health

- 6.3.15 Indigo Health (MultiCare)

- 6.3.16 Urgent Care Group

- 6.3.17 HealthBay (UAE)

- 6.3.18 Virgin Care (UK)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

緊急ケア施設は、急な病気や怪我に対して、病院の救急外来よりも迅速かつ効率的に対応することを目的とした医療機関であり、プライマリケアと専門医療の中間的な役割を担うことが多くございます。一般的に、生命に危険が及ぶような重篤な状態ではないものの、かかりつけ医の診療時間外や予約なしで緊急の診察や処置が必要な患者様を対象としております。これにより、病院の救急外来の混雑を緩和し、より重症度の高い患者様への対応を円滑にするという重要な機能も果たしております。

緊急ケア施設にはいくつかの種類がございます。最も一般的なのは、総合病院に併設された救急外来ですが、これらは重症患者から軽症患者まで幅広く対応いたします。一方で、近年注目されているのが「独立型救急施設(Freestanding Emergency Department)」や「アージェントケアセンター(Urgent Care Center)」と呼ばれる形態です。独立型救急施設は、病院から離れた場所に設置され、病院の救急外来と同等の設備と人員を備え、24時間体制で緊急医療を提供することが可能です。アージェントケアセンターは、より軽症から中等症の患者様に特化しており、予約不要でウォークインでの受診が可能で、診療時間も比較的長く設定されていることが特徴です。また、小児に特化した緊急ケア施設や、特定の疾患(例えば心臓病や脳卒中など)に特化した専門施設も存在し、それぞれのニーズに応じた医療を提供しております。日本では、救急告示病院や地域医療支援病院が、地域における緊急ケアの中核を担うことが多く、これらの施設が連携して救急医療体制を構築しております。

これらの施設が提供するサービスや用途は多岐にわたります。具体的には、発熱、風邪、インフルエンザ、胃腸炎、軽度の外傷(切り傷、捻挫、骨折の疑い)、腹痛、アレルギー反応、喘息発作など、幅広い症状に対応いたします。提供される医療行為としては、医師による診察、血液検査、尿検査、X線、CT、MRIなどの画像診断、点滴、縫合、ギプス固定といった処置、そして薬の処方などが挙げられます。緊急ケア施設の主な役割は、患者様が適切なタイミングで適切な医療を受けられるようにすることです。これにより、救急車の不必要な利用を減らし、病院の救急外来の負担を軽減し、また、かかりつけ医が不在の時間帯でも安心して医療を受けられる環境を提供することで、地域全体の医療アクセス向上に貢献しております。

関連する技術も進化を続けており、緊急ケア施設の効率性と質の向上に大きく寄与しております。電子カルテシステム(EHR/EMR)は、患者様の医療情報を一元的に管理し、施設内での情報共有を円滑にするだけでなく、他の医療機関との連携も容易にします。遠隔医療やテレヘルス技術は、専門医が遠隔地から診断や助言を行うことを可能にし、特に専門医が不足している地域での医療アクセス改善に貢献しております。AIや機械学習は、患者様のトリアージ(重症度判定)の精度向上、診断支援、さらには将来の患者数予測などに応用され、医療資源の最適配分に役立てられております。また、ポータブル超音波診断装置や迅速検査キット、小型化された画像診断装置など、医療機器の進化も目覚ましく、より迅速かつ正確な診断・処置を可能にしております。IoTデバイスを用いた患者モニタリングシステムは、バイタルデータをリアルタイムで収集し、異常の早期発見に繋がります。これらの技術は、緊急ケア施設が提供する医療の質を高め、患者様の待ち時間を短縮し、医療従事者の負担を軽減する上で不可欠な要素となっております。

市場背景としては、いくつかの重要な要因が緊急ケア施設の発展を後押ししております。まず、世界的な高齢化社会の進展は、救急医療サービスの需要を増加させております。高齢者は複数の慢性疾患を抱えていることが多く、急な体調変化に見舞われるリスクが高いため、緊急ケアのニーズが拡大しております。次に、医師の地域的な偏在や不足は、特に地方において医療アクセスを困難にしており、緊急ケア施設がそのギャップを埋める役割を期待されております。また、医療費の増大は各国共通の課題であり、効率的で費用対効果の高い医療提供モデルとして緊急ケア施設が注目されております。患者様の側から見ると、待ち時間の短縮や利便性の向上といったニーズが高まっており、予約なしで受診できる緊急ケア施設は、そのニーズに応えるものとして評価されております。さらに、COVID-19パンデミックは、感染症対応における緊急ケア施設の重要性を再認識させるとともに、遠隔医療の普及を加速させる契機となりました。日本では、地域包括ケアシステムの推進に伴い、病院完結型から地域完結型への医療提供体制の移行が進んでおり、緊急ケア施設は地域医療連携の中核を担う存在としてその重要性を増しております。

将来展望として、緊急ケア施設は、地域医療システムにおいてさらに重要な役割を果たすことが期待されております。地域包括ケアシステムとの連携は一層強化され、在宅医療を受けている患者様が急変した場合の受け皿となるなど、シームレスな医療提供体制の構築に貢献するでしょう。AIやビッグデータの活用は、診断の精度向上や患者様の待ち時間短縮だけでなく、医療資源の最適な配置や、感染症の流行予測など、より広範な医療計画にも応用されると見込まれます。遠隔医療は、専門医へのアクセスをさらに改善し、離島やへき地における医療格差の解消に大きく寄与するでしょう。また、緊急ケア施設は、単に急病に対応するだけでなく、予防医療や未病の段階での介入にも貢献する可能性があります。例えば、定期的な健康チェックや、生活習慣病の早期発見・早期介入の場としても機能することで、地域住民の健康寿命の延伸に寄与することが期待されます。患者様中心の医療提供はさらに進み、利便性や快適性を追求した施設設計やサービスが提供されるようになるでしょう。災害時においては、地域の医療拠点として、平常時からの準備と連携体制の構築がより一層求められます。医師、看護師、薬剤師、救急救命士など、多職種間の連携も強化され、チーム医療による質の高い緊急ケアが提供される未来が展望されます。専門特化した施設と、一般的な緊急対応が可能な汎用性の高い施設が共存し、それぞれの地域や患者様のニーズに応じた多様な緊急ケア施設が発展していくことでしょう。