緊急医療の世界市場:サービス別(外傷・怪我の治療、急性疾患の治療、診断サービス、予防接種、その他)市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Urgent Care Market by Service (Trauma/Injury Treatment, Acute Illness Treatment, Diagnostic Services, Immunization & Vaccination, Others), Ownership (Corporate Owned, Hospital Owned/Joint Venture Centers, Physician Owned), Payment Source (Commercial / Managed Care Payor, Government Payor), and Regional Analysis

緊急医療市場の見通し(2025年~2032年)

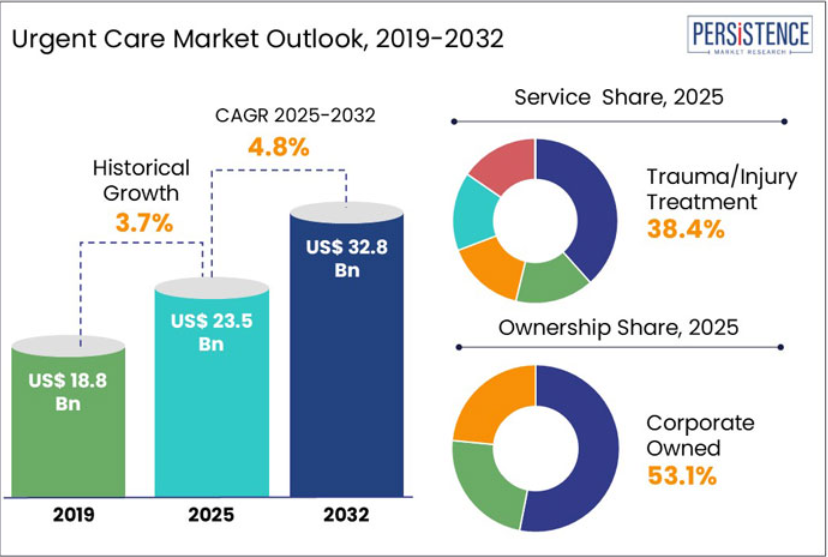

世界的に、緊急医療市場は2025年から2032年の間に年平均成長率4.8%で拡大すると予測されています。世界市場は、2025年の235億米ドルから、2032年には328億米ドルに達すると予想されています。

過去の成長と今後の見通し

緊急医療市場は、生命に危険を及ぼすような怪我や病気に対して即座に医療処置を行うことで、救急治療室と一次医療のギャップを埋める専門的な医療サービスです。これらの施設は、予約を必要とせずに、通常業務時間外にも、医療専門家によるタイムリーな診療を提供しています。

世界の緊急医療市場は、2019年から2024年にかけて年平均成長率3.7%で拡大しました。

これまで、この市場は、アクセスしやすく手頃な価格の医療オプションに対する需要の高まりによって牽引されてきました。緊急医療センターは、軽度の骨折、感染症、ウイルスの症状などの疾患に対応し、迅速かつ経済的な医療の提供を優先しています。患者中心のアプローチを採用することで、アクセス性と利便性を確保し、緊急ではない状況による救急治療室の負担を軽減しています。

世界的な緊急医療業界は、さまざまな推進要因により、大幅な拡大を遂げています。慢性疾患の発生率の増加、救急治療室に代わる経済的な代替治療法のニーズの高まり、医療費の増加などの要因が、市場の拡大に貢献しています。

さらに、医療業界がダイナミックで変化の激しい環境にあることを反映して、緊急医療に遠隔医療が導入されるなどの技術進歩も市場拡大を後押ししています。これらの要因により、世界市場は 2032 年までに 328 億米ドルに達すると予測されています。

緊急医療市場の成長要因

「アクセスしやすく経済的な医療ソリューションのニーズの高まり」

アクセスしやすく経済的な医療ソリューションの需要の高まりは、緊急医療サービスの世界市場を牽引する重要な要因のひとつです。医療費の値上がりにより、患者は生命に危険のない症状でも、タイムリーな医療処置を受けるために緊急医療センターを利用するようになっています。

緊急医療センターは、軽度の病気やけが、予防医療について予約不要のサービスを提供しており、従来の医療施設に代わる魅力的な選択肢となっています。これにより、救急治療室を訪れる場合に比べ、大幅な費用削減が可能になります。業務の効率化、間接費の削減、および特定かつ複雑ではない医療問題への重点的な対応により、緊急医療センターは現代の医療現場に欠かせない存在となっています。

成長の制約

「規制および免許の障害」

世界の緊急医療市場は、これらの施設が直面する規制や免許の障害によってしばしば制約を受けています。さまざまな国や地域における複雑な規制の存在は、緊急医療施設の設立と円滑な運営にとって課題となる可能性があります。多様な規制、免許の要件、医療政策の順守を確保することは、事業規模の拡大を目指すサービスプロバイダーにとって大きな課題であり、多大なリソースを必要とします。

「救急治療室および従来の医療提供者の存在」

緊急医療センターは、非緊急の医療状況における有益な代替手段を提供しますが、患者が一次医療医を受診する習慣があり、救急室で急かされる傾向にあるため、差別化を図り、患者から優先される選択肢となることが困難です。

この障害を克服するには、費用削減、待ち時間の短縮、利用のしやすさなど、緊急医療の具体的なメリットを一般の人々に知らせる効果的なマーケティング戦略が必要です。さらに、従来の医療提供者が緊急医療サービスの必要性を認識するにつれて、営業時間を延長したり、緊急医療モデルを業務に組み込んだりすることで、競争が激化しています。

緊急医療市場の機会

「遠隔医療およびデジタル医療技術の普及」

世界的な緊急医療業界の拡大を後押しする要因の一つは、テレメディシンとデジタルヘルス技術の普及拡大です。技術の進展は、緊急医療サービスへのテレヘルスソリューションの採用傾向を加速させています。この動向は、患者エンゲージメントの向上とサービス範囲の拡大という新たな可能性を提示しています。

緊急医療における遠隔医療は、患者が医療従事者に遠隔からアクセスすることを可能にし、緊急医療センターが物理的な場所を超えてサービス提供範囲を拡大し、緊急ではない事案について迅速な診察を提供することを可能にします。

遠隔医療ソリューションは、安全なメッセージングプラットフォームやビデオ通話による仮想診察をさらに可能にし、緊急医療センターを訪れることができない患者の利便性を高めます。これにより、緊急治療室からそれほど複雑ではない症例を転送することで、医療施設の負担が軽減されます。さらに、救急医療におけるデジタル医療技術は、慢性疾患の遠隔モニタリングを容易にし、早期介入と予防医療を促進します。

カテゴリー別の洞察

最も需要の高い救急医療サービスはどれですか?

「救急医療における外傷や怪我のタイムリーな治療に対する患者の需要の高まり」

外傷とけがの治療は、グローバルな収益シェアの38.4%を占める最も需要の高い緊急医療サービスです。この需要は、救急室への訪問を必要とせずに迅速な介入が必要であること、軽度から中等度のけが(捻挫、骨折、切り傷など)に対して、伝統的な救急部門の代替として timely でコスト効果の高い選択肢を提供することから驱动されています。事故や外傷の件数の増加は、外傷とけがの治療を緊急医療提供者の重要な焦点として位置付けています。

- WHOの2024年データによると、年間440万人が外傷(不慮の事故と暴力関連を含む)により死亡しており、これは全死亡者の約8%を占めています。第72回世界保健総会(WHA)は、ユニバーサル・ヘルス・カバレッジの達成と急性疾患・外傷患者の適切なケア提供において、緊急医療システムの重要な役割を強調しました。ガイドラインは、加盟国とWHOが緊急外傷医療システムの強化に向けた協力を進めるための枠組みを提供しています。

所有形態別で最大のセグメントはどれですか?

「複数の拠点を持つ企業所有の緊急医療センターにおけるオペレーショナル・エクセレンス」

企業所有の緊急医療は、世界の緊急医療サービス業界において約 53.1% の最高市場シェアを占めています。企業所有の緊急医療施設は、広範なセンターネットワークを構築するために必要なインフラとリソースを頻繁に有しており、多様な患者層に対応しています。この組織の卓越性は、マーケティング、テクノロジー、および業務効率にリソースを割り当てることができる能力の成果です。最も急速な拡大が見込まれるセクターは、医師所有および合弁企業の緊急医療です。

プライベート・エクイティおよび合弁企業の参加により、緊急医療サービスは、迅速な成長と発展を促進する財政的支援と戦略的提携を得ることができます。これらの事業体は、市場動向への迅速な対応力、新たな機会を最大限に活用する能力に優れており、緊急医療市場の急速な拡大を推進しています。緊急医療サービスのダイナミックかつ急速な成長は、プライベート・エクイティや合弁事業による適応力および戦略的手法の結果であると言えます。

国別洞察

北米が緊急医療分野において重要な市場である理由

北米のリーダーシップを維持する、緊急医療の代替手段への幅広いアクセス

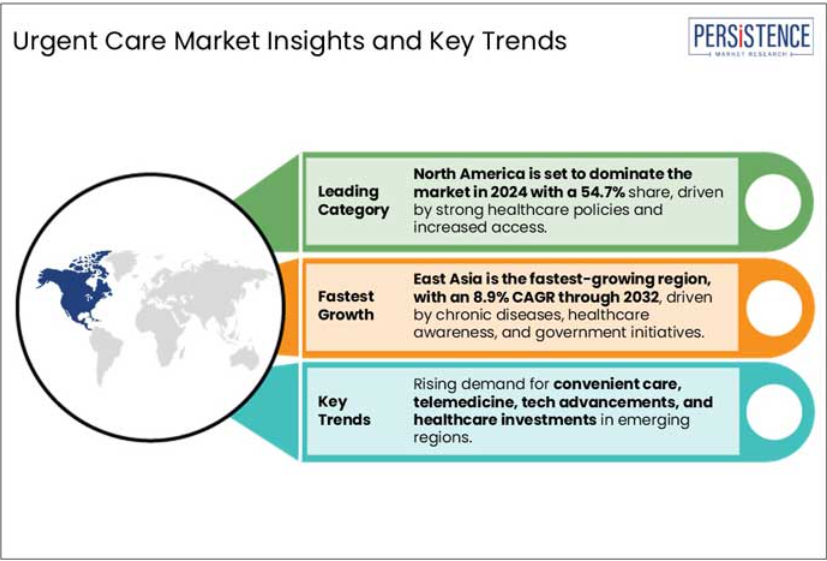

北米は、2024年に約54.7%の収益シェアを占め、世界の緊急医療サービス業界で最大の市場シェアを維持しています。この成長は、確立された医療インフラ、緊急医療の代替手段に対する高い認識、および生命に危険のない症状に対して迅速に医療介入を行う文化的な傾向など、さまざまな要因によるものと考えられます。これにより、アクセスしやすい医療の需要に応えるため、緊急医療施設が大幅に拡大しています。

さらに、保険適用範囲の広範な拡大も、この地域の市場シェアに大きく貢献しています。北米は、主要市場参加者や医療サービスの効率向上に向けた取り組みが継続していることから、緊急医療サービスの卓越した市場としての地位をさらに固めています。

- Urgent Care Association 2024 の統計によると、米国の緊急医療センターの数は、2016年の8,000件以上から2024年には15,000件近くに急成長しています。

- 毎年 2 億人以上の患者が緊急医療施設で治療を受けています。

- 米国の人口の 89% 以上は、緊急医療センターから車で 20 分圏内に、78% 以上は 10 分圏内に住んでいます。

緊急医療提供者は、ヨーロッパの医療需要の高まりにどのように対応できるのでしょうか?

「効率的な緊急医療サービスによるヨーロッパの医療の変革」

ヨーロッパの緊急医療市場は、予測期間において、緊急医療サービスプロバイダーにとって非常に収益性の高い市場となる見通しです。ヨーロッパのいくつかの国では、事故や緊急事態(A&E)のサービスが、緊急および軽度の健康問題の両方の主な診療拠点となっており、A&E の過密状態を引き起こしています。A&E 部門に継続的な負担がかかっていることを考えると、ヨーロッパの医療システムは、より迅速でアクセスしやすいソリューションを求める患者にとって、緊急医療サービスプロバイダーにとって大きなチャンスとなっています。

このような環境は、緊急医療サービス提供者が専門的な医療サービスを提供し、患者満足度を向上させつつ、過負荷状態の伝統的な病院システムからの圧力を軽減する大きな機会を提供しています。

- 2019年の調査によると、イングランドでは病院の救急部門(ED)における非緊急の訪問件数が年間8.5%増加し、ベルギーでは5%増加しており、緊急医療サービスへの需要の急増を明確に示しています。

アジア太平洋地域が緊急医療サービスの有望な市場として台頭している理由

「アジア太平洋地域の緊急医療サービスは、同地域における医療の発展のペースから恩恵を受ける」

アジア太平洋地域は、世界規模で緊急医療サービス市場が最も急速に拡大すると予想されています。医療意識の高まり、人口増加の加速、経済発展が、この地域における即時かつ費用対効果の高い医療サービスの需要の高まりに貢献しています。

アジア各国政府は医療インフラへの投資を進めている一方、都市化やライフスタイルの変化により、緊急性を要しない健康問題の発生率が高まっています。また、技術の進歩や医療システムへの遠隔医療ソリューションの統合も、緊急医療サービスの拡大を加速しています。これらの要因により、アジアは世界的な緊急医療市場の急成長の最前線に立っており、近い将来、大きな発展と成長が見込まれる地域となっています。

競争環境

- 救急医療業界のサービスプロバイダーは、数多くの戦略的取り組みを実施しています。有力企業は、独自の評判を確立し、顧客の意識を高めるために、マーケティングやブランディングに資源を割り当てています。救急医療サービスのメリットを宣伝するための取り組みとしては、教育プログラム、地域社会への働きかけ、ターゲットを絞った広告キャンペーンなどが挙げられます。

- 2025年7月、メリーランド大学救急医療センターは、アン・アランデル郡に2つのメリーランド大学救急医療センターを開設し、サービスの拡大を発表しました。この取り組みは、地域住民が緊急医療へのアクセスを改善し、生命に危険のない症状に対して迅速な医療処置を提供することを目的としています。

- 2024年9月、Yale New Haven Health (YNHH) は、緊急医療センターのブランド名を変更し、医療サービスの大幅な転換を発表しました。この変化は、コネチカット州フェアフィールドの 340 Grasmere Ave. に新しい施設を開設することで、大きくアピールされました。

- 2024年7月、バージニア・メイソン・フランシスカン・ヘルス(VMFH)は、革新的な医療提供アプローチで知られる Intuitive Health 社と提携しました。この提携は、ピュージェット・サウンド地域の住民に対する医療サービスのアクセス向上を目的としています。この提携は、特に新型コロナウイルスのパンデミックや継続的な公衆衛生のニーズによる課題を踏まえ、アクセスしやすく効率的な医療に対する需要の高まりに対応することを目的としています。

- 2024年7月、CentraCare は KeyCare と提携し、患者がいつでもどこでも利用できる仮想緊急医療サービスを提供開始しました。この提携では、デジタルソリューションによる医療サービスの向上を目的とした KeyCare の Epic ベースの遠隔医療プラットフォームが活用されています。

緊急医療市場セグメント

サービス別:

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

所有権別:

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

支払元別:

- 商業/マネージドケア支払者

- 政府支払者

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 2025 年および 2032 年のグローバル緊急医療の概要

- 2024 年から 2032 年の市場機会評価(単位:百万米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 主な動向

- マクロ経済要因

- 世界のセクター別見通し

- 世界の GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- サービス採用分析

- 緊急医療センター一覧

- 規制の動向

- 主な洞察

- 緊急医療におけるプライベート・エクイティの所有割合(センター数別、2024 年

- 患者数と患者構成

- 支払者構成分析

- PESTLE 分析

- グローバル緊急医療の見通し

- 主なハイライト

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019年~2023年

- 現在の市場規模(百万米ドル)の分析および予測、2024年~2032年

- グローバル緊急医療の見通し:サービス

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、サービス別、2019年~2023年

- 現在の市場規模(百万米ドル)分析および予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 市場の魅力度分析:サービス

- グローバル緊急医療の展望:所有形態

- 概要/主な調査結果

- 過去の市場規模(百万米ドル)、所有形態別、2019年~2023年

- 現在の市場規模(百万米ドル)分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 市場の魅力度分析:所有形態

- グローバル緊急医療の展望:支払源

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)、支払源別、2019年~2023年

- 現在の市場規模(百万米ドル)の分析および予測、支払源別、2024年~2032年

- 商業/マネージドケアの支払者

- 政府支払者

- 市場魅力度分析:支払源

- 主なハイライト

- 世界の緊急医療の展望:地域

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、地域別、2019年~2023年

- 現在の市場規模(百万米ドル)分析および予測、地域別、2024年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米 緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払源別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)の分析および予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 現在の市場規模(百万米ドル)の分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析と予測、支払源別、2024年~2032年

- 商業/マネージドケア支払者

- 政府支払者

- 市場の魅力分析

- ヨーロッパの緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)の分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払元別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)分析および予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 現在の市場規模(百万米ドル)の分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析および予測、支払源別、2024年~2032年

- 商業/マネージドケア支払者

- 政府支払者

- 市場の魅力度分析

- 東アジアの緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払元別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)の分析および予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 現在の市場規模(百万米ドル)の分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析と予測、支払源別、2024年~2032年

- 商業/マネージドケアの支払者

- 政府支払者

- 市場の魅力度分析

- 南アジアおよびオセアニアの緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払元別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)の分析および予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 現在の市場規模(百万米ドル)の分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析と予測、支払源別、2024年~2032年

- 商業/マネージドケア支払者

- 政府支払者

- 市場の魅力度分析

- 中南米の緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)の分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払元別

- 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(百万米ドル)の分析と予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種およびワクチン接種

- その他

- 現在の市場規模(百万米ドル)の分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析および予測、支払元別、2024年~2032年

- 商業/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- 中東・アフリカの緊急医療の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払元別

- 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)の分析と予測、サービス別、2024年~2032年

- 外傷/怪我の治療

- 急性疾患の治療

- 診断サービス

- 予防接種

- その他

- 現在の市場規模(百万米ドル)の分析と予測、所有形態別、2024 年~2032 年

- 企業所有

- 病院所有/合弁センター

- 医師所有

- 現在の市場規模(百万米ドル)の分析と予測、支払元別、2024 年~2032 年

- 商業/マネージドケアの支払者

- 政府支払者

- 市場の魅力度分析

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***