世界の尿検査市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

尿検査市場は、製品タイプ別(機器[自動分析装置など]、消耗品[試薬・キットなど])、検査タイプ別(生化学、沈渣など)、用途別(疾患スクリーニング、腎疾患モニタリングなど)、エンドユーザー別(病院、臨床検査機関など)、テクノロジー別(ディップスティック、顕微鏡検査など)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

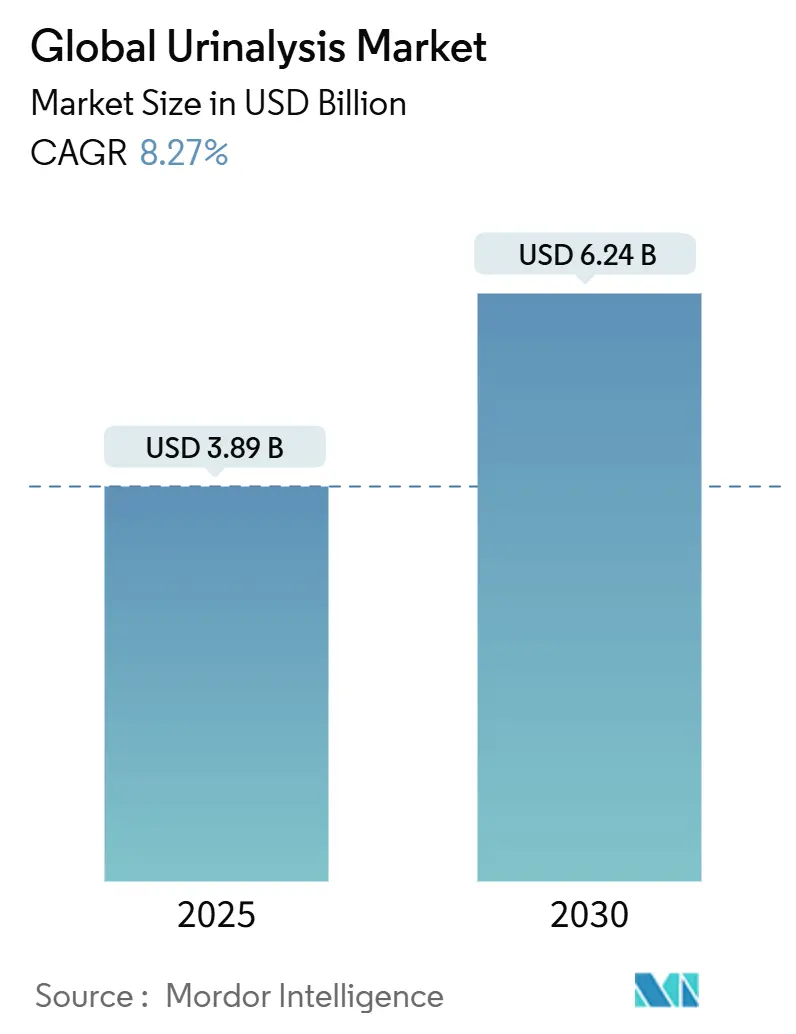

尿検査市場は、2025年には38.9億米ドルに達し、2030年までに62.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.27%です。慢性腎臓病や代謝性疾患の有病率の増加、臨床現場即時検査(POC)の採用拡大、AI搭載自動化技術の進展が、この市場の需要を牽引しています。サプライヤーは、中・高スループット分析装置に医療モノのインターネット(IoMT)接続機能を組み込み、検査データの統合と迅速な臨床意思決定を可能にしています。また、在宅遠隔診断キットもアクセスを広げており、北米の安定した償還制度が機器の着実な導入を支えています。アジア太平洋地域では、政府による診断能力拡大への投資と可処分所得の増加が市場成長に寄与しています。

主要なポイント

* 製品タイプ別: 消耗品が2024年に尿検査市場の66.18%を占め、機器は2030年までに9.24%のCAGRで成長すると予測されています。

* 検査タイプ別: 生化学検査が2024年に収益の45.73%を占め、フローサイトメトリーは2030年までに10.39%のCAGRで拡大すると見込まれています。

* 用途別: 疾患スクリーニングが2024年に尿検査市場規模の52.48%を占め、腎臓病モニタリングは2030年までに10.24%のCAGRで進展しています。

* エンドユーザー別: 臨床検査室が2024年に42.81%のシェアを保持し、POC環境は2030年までに10.83%のCAGRで最も急速な成長を記録しています。

* 地域別: 北米が2024年の収益の39.28%を占め、アジア太平洋地域は2030年までに11.13%のCAGRで最も速い成長を示しています。

市場のトレンドと洞察(促進要因)

* 慢性腎臓病および代謝性疾患の負担増加: 慢性腎臓病(CKD)と糖尿病は、定期的な検査に対する持続的な需要を促進しています。腎臓モニタリングの用途は2030年までに10.24%のCAGRで増加すると予測されています。2024年には推定5億3700万人の成人が糖尿病を抱えており、早期腎症を検出するための微量アルブミンおよびクレアチニン比のチェックの必要性が高まっています。AIベースのリスク層別化モデルは、臨床医が治療を調整し、入院再発を減らすのに役立っています。

* 臨床現場即時検査(POC)への嗜好の高まり: 救急部門や緊急治療クリニックでは、患者のトリアージを迅速化し、待ち時間を短縮するために、即時のディップスティックまたはカートリッジの結果への依存度が高まっています。COVID-19は遠隔医療を促進し、メーカーは安全なデータを電子カルテに送信するポータブル分析装置で対応しました。地方の医療提供者は、中央検査室が遠い場所での分散型プラットフォームがギャップを埋めるため、最も恩恵を受けています。

* 尿路感染症の発生率増加: 米国では、尿路感染症(UTI)関連の年間直接費用が20億米ドルを超え、抗菌薬耐性が経験的治療を複雑にしています。迅速な感受性検査は、標準的な尿検査と組み合わせて、外来センターで一般的になりつつあります。再発性UTIは、初期感染後数ヶ月で女性の最大30%に影響を及ぼし、診断と仮想処方を通じて管理されることが増えています。これにより、患者は自宅から医療を受けられるようになり、特に地方や移動が困難な患者にとってアクセスが向上しています。しかし、正確な診断と適切な治療を確保するためには、信頼性の高い遠隔診断ツールと、医師と患者間の効果的なコミュニケーションが不可欠です。また、抗菌薬耐性の問題に対処するためには、迅速な感受性検査の結果に基づいた的確な処方が求められます。

* 腎臓病の有病率の増加: 慢性腎臓病(CKD)は、世界中で約8億5000万人に影響を及ぼしており、その有病率は増加傾向にあります。CKDは、心血管疾患、糖尿病、高血圧などの他の慢性疾患と密接に関連しており、早期発見と介入が重要です。尿検査は、CKDのスクリーニングとモニタリングにおいて不可欠なツールであり、特に微量アルブミン尿の検出は、腎臓病の進行リスクを評価する上で重要な指標となります。AIを活用した診断支援システムは、膨大な検査データからリスクパターンを特定し、臨床医がより迅速かつ正確な診断を下すのに貢献しています。これにより、患者は早期に適切な治療を受け、腎臓病の進行を遅らせることが期待されます。

このレポートは、尿検査市場に関する詳細な分析を提供しています。尿検査市場は、臨床検査室、病院、POC(Point-of-Care)現場、在宅医療環境において、疾患のスクリーニングやモニタリングのために尿の物理的、化学的、または顕微鏡的特性を検査するために使用されるあらゆる機器および消耗品を対象としています。ただし、動物用尿検査や単独の薬物乱用カップテストは本レポートの範囲外です。

尿検査市場は、2025年には38.9億米ドルに達し、2030年までに62.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.27%と見込まれています。

市場の成長を牽引する主な要因としては、慢性腎臓病および代謝性疾患の負担増加、POC尿検査の需要増加、尿路感染症(UTI)の発生率増加が挙げられます。さらに、AI対応自動分析装置による技術革新、在宅遠隔診断キットとの統合、個別化された薬物モニタリングプログラムでの採用も市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。これには、厳格かつ多様な規制枠組み、訓練された検査技師の不足、主要市場における償還のばらつき、および接続型分析装置(IoMT)におけるサイバーセキュリティリスクが含まれます。

製品タイプ別では、検査室のワークフロー自動化が進むにつれて、機器セグメントが年平均成長率9.24%で最も急速に成長しています。アプリケーション別では、糖尿病や慢性腎臓病(CKD)の有病率上昇を背景に、早期発見の価値が重視され、腎臓病モニタリングが年平均成長率10.24%で注目を集めています。

AI技術の進化は尿検査に大きな変化をもたらしており、AI対応分析装置は97%以上の精度を達成し、沈渣の解釈を標準化し、予測分析を統合することで、手作業の要件を削減しています。

地域別では、医療インフラの改善と可処分所得の増加により、アジア太平洋地域が年平均成長率11.13%で最も急速な拡大を見せています。

規制面では、FDAの2024年LDT(Laboratory Developed Test)規則や、中国およびインドにおける新たな医療機器法が、特に小規模メーカーにとってコンプライアンスコストの増加と製品上市期間の長期化を招いています。

本レポートでは、製品タイプ(機器、消耗品)、検査タイプ(生化学、沈渣、妊娠・不妊)、アプリケーション(疾患スクリーニング、腎臓病モニタリング、妊娠・不妊など)、エンドユーザー(病院、臨床検査室、POC設定、在宅医療など)、技術(ディップスティック、顕微鏡、フローサイトメトリーなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多角的なセグメンテーションに基づいて市場を詳細に分析しています。

競争環境については、Abbott Laboratories、ACON Laboratories Inc.、Arkray Inc.、Beckman Coulter Inc.、Roche Diagnostics、Siemens Healthineers、Sysmex Corporation、Thermo Fisher Scientific Inc.など、主要な市場プレイヤーのプロファイルが含まれており、市場集中度や市場シェア分析も提供されています。

調査は、ラボマネージャーや腎臓専門医への一次調査、公開データセット、国立腎臓登録、CDC健康調査、企業報告書、査読付きジャーナルなどの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、有病率から検査数を導き出すトップダウンアプローチと、設置ベースの機器や消耗品の監査によるボトムアップチェックを併用し、多変量回帰分析とARIMAモデルを用いて行われています。データは毎年更新され、規制変更やリコールイベントに応じて中間更新も実施されます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性腎臓病および代謝性疾患の負担の増加

- 4.2.2 ポイントオブケア(POC)尿検査への嗜好の高まり

- 4.2.3 尿路感染症(UTI)の発生率の増加

- 4.2.4 技術の飛躍:AI対応自動分析装置

- 4.2.5 家庭用遠隔診断キットとの統合

- 4.2.6 個別化された薬剤モニタリングプログラムでの採用

-

4.3 市場の阻害要因

- 4.3.1 厳格かつ多様な規制枠組み

- 4.3.2 訓練された検査要員の不足

- 4.3.3 主要市場における償還のばらつき

- 4.3.4 接続型分析装置(IoMT)におけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模および成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.1.1 自動分析装置

- 5.1.1.2 半自動分析装置

- 5.1.1.3 臨床現場即時検査分析装置

- 5.1.2 消耗品

- 5.1.2.1 試薬&キット

- 5.1.2.2 ディップスティック

- 5.1.2.3 ディスポーザブル

-

5.2 検査タイプ別

- 5.2.1 生化学

- 5.2.2 沈渣

- 5.2.3 妊娠&不妊

-

5.3 用途別

- 5.3.1 疾患スクリーニング

- 5.3.2 腎疾患モニタリング

- 5.3.3 妊娠&不妊

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 臨床検査室

- 5.4.3 臨床現場即時検査施設

- 5.4.4 在宅医療

- 5.4.5 その他

-

5.5 技術別

- 5.5.1 ディップスティック

- 5.5.2 顕微鏡検査

- 5.5.3 フローサイトメトリー

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 エイコン・ラボラトリーズ・インク

- 6.3.3 アークレイ株式会社

- 6.3.4 ベックマン・コールター・インク

- 6.3.5 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.6 バイオ・ラッド・ラボラトリーズ・インク

- 6.3.7 カーディナル・ヘルス・インク

- 6.3.8 ロシュ・ダイアグノスティックス

- 6.3.9 シーメンス・ヘルシニアーズ

- 6.3.10 シスメックス株式会社

- 6.3.11 サーモフィッシャーサイエンティフィック・インク

- 6.3.12 クイデルオーソ・コーポレーション

- 6.3.13 マインドレイ・メディカル・インターナショナル・リミテッド

- 6.3.14 URITメディカル・エレクトロニック・カンパニー・リミテッド

- 6.3.15 ランドックス・ラボラトリーズ・リミテッド

- 6.3.16 ダイアシス・ダイアグノスティック・システムズGmbH

- 6.3.17 クラリティ・ダイアグノスティックス(ジャント・ファーマカル)

- 6.3.18 ディルイ・インダストリアル・カンパニー・リミテッド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の尿検査は、人々の健康状態を把握し、様々な疾患の早期発見、診断、治療効果のモニタリングに不可欠な、非侵襲的かつ重要な検査手法です。その歴史は古く、古代から尿の色や匂い、味などから病気を推測する試みが行われてきましたが、現代では科学技術の進歩により、非常に精密で多岐にわたる情報が得られるようになりました。

まず、尿検査の定義についてご説明いたします。尿検査とは、体から排出される尿を検体として、その物理的、化学的、および顕微鏡的特性を分析する医療検査です。腎臓や尿路系の疾患だけでなく、糖尿病、肝臓病、代謝性疾患、さらには全身性の疾患の兆候を捉えることができ、健康診断の基本的な項目の一つとして広く実施されています。

次に、尿検査の種類について詳しく見ていきましょう。主な種類は以下の通りです。

一つ目は、定性検査(尿スティック検査)です。これは、試験紙(ディップスティック)を尿に浸すことで、尿中の特定の成分の有無や濃度を迅速に判定する検査です。検査項目には、尿糖、尿蛋白、潜血、pH、比重、ケトン体、ビリルビン、ウロビリノーゲン、亜硝酸塩、白血球エステラーゼなどがあり、それぞれが特定の疾患や状態を示唆します。例えば、尿糖は糖尿病、尿蛋白は腎臓病、潜血は尿路結石や腎炎、亜硝酸塩や白血球エステラーゼは尿路感染症の可能性を示します。

二つ目は、尿沈渣検査です。これは、尿を遠心分離して得られた沈殿物を顕微鏡で観察する検査です。赤血球、白血球、上皮細胞、円柱、結晶、細菌、酵母などの有無や種類、数を調べることで、尿路の炎症や感染、腎臓の損傷の程度などを詳細に評価できます。

三つ目は、定量検査です。これは、特定の成分の正確な量を測定する検査で、例えば24時間蓄尿を行い、クレアチニンクリアランスや尿蛋白の総量を測定することで、腎機能の評価や蛋白尿の重症度を把握します。また、特定のホルモンや薬物の代謝産物などを定量することもあります。

四つ目は、細菌培養検査です。尿路感染症が疑われる場合に実施され、尿中の細菌を培養して菌の種類を特定し、適切な抗生物質を選択するための薬剤感受性試験を行います。

これらの尿検査は、多岐にわたる用途で活用されています。主な用途としては、疾患のスクリーニングと診断が挙げられます。腎臓病(腎炎、ネフローゼ症候群、腎不全)、糖尿病、肝臓病、尿路感染症、高血圧、心臓病などの早期発見に貢献します。また、薬物乱用のスクリーニング、妊娠検査、特定の腫瘍マーカーの検出、代謝性疾患の診断などにも用いられます。さらに、治療効果のモニタリングにも重要であり、例えば糖尿病患者の血糖コントロール状況や、腎臓病患者の病状の進行度を定期的に評価するために利用されます。もちろん、健康診断における基本的な検査項目としても、人々の健康維持に欠かせない役割を担っています。

尿検査を支える関連技術も日々進化しています。最も顕著なのは、自動尿分析装置の発展です。尿スティックの読み取りから、尿沈渣の画像解析、フローサイトメトリーを用いた細胞成分の自動識別まで、高度に自動化された装置が普及しています。これにより、検査の迅速性、精度、標準化が向上し、大量の検体を効率的に処理できるようになりました。また、POCT(Point-of-Care Testing)、すなわち患者の傍らで迅速に検査結果を得る技術も進化しており、簡易検査キットや家庭用検査デバイスの普及が進んでいます。さらに、分子診断技術の応用も進んでおり、PCR(ポリメラーゼ連鎖反応)を用いて尿中の病原体DNA/RNAを直接検出したり、特定の遺伝子変異を調べたりすることで、より高感度かつ特異的な診断が可能になっています。近年では、AI(人工知能)や画像解析技術が尿沈渣の自動識別や診断支援に応用され始めており、検査技師の負担軽減と診断精度の向上に貢献しています。

世界の尿検査市場は、高齢化の進展、生活習慣病の増加、健康意識の高まりなどを背景に、着実に成長を続けています。主要な市場プレイヤーとしては、シスメックス、ロシュ、シーメンスヘルスケア、ベックマン・コールター、アボットなどが挙げられ、これらの企業が自動分析装置や試薬の開発を牽引しています。地域別に見ると、北米や欧州が依然として大きな市場を占めていますが、アジア太平洋地域、特に中国やインドなどの新興国における医療インフラの整備と人口増加に伴い、市場の成長が著しいです。市場のトレンドとしては、POCTのさらなる普及、自動化・高精度化の推進、非侵襲的スクリーニングの需要増、そしてデジタルヘルスとの連携が挙げられます。特に、遠隔医療やモバイルヘルスケアの進展に伴い、自宅で手軽に検査できるソリューションへの期待が高まっています。

将来展望として、尿検査はさらなる進化を遂げ、医療の様々な側面に貢献していくと予想されます。

一つは、新バイオマーカーの発見と応用です。尿中には、疾患の早期段階で現れる微量のタンパク質や核酸、代謝産物など、多くのバイオマーカーが存在すると考えられています。これらの新しいバイオマーカーが特定されれば、がんや神経変性疾患など、これまで診断が困難であった疾患の超早期診断や、個別化医療への貢献が期待されます。

二つ目は、AIやIoT(モノのインターネット)のさらなる活用です。AIは、尿沈渣の画像解析だけでなく、複数の検査データや患者の臨床情報を統合して診断を支援する役割を担うでしょう。IoT技術は、スマートトイレやウェアラブルデバイスと連携し、尿検査を非侵襲的かつ連続的にモニタリングするシステムを可能にするかもしれません。これにより、日常的な健康管理や疾患の早期兆候の検出がより容易になります。

三つ目は、個別化医療への貢献です。遺伝子情報や他のオミックスデータと尿検査の結果を組み合わせることで、患者一人ひとりに最適な治療法や予防策を提案する個別化医療の実現に寄与するでしょう。

四つ目は、グローバルヘルスへの貢献です。特に開発途上国においては、高価な医療機器や専門家が不足している現状があります。簡易で安価なPOCTデバイスやモバイル技術を活用した尿検査ソリューションは、これらの地域における感染症や慢性疾患のスクリーニング、公衆衛生の向上に大きく貢献する可能性を秘めています。

一方で、将来に向けた課題も存在します。検査の標準化、データプライバシーとセキュリティの確保、そして検査コストとアクセスのバランスは、今後も議論され、解決策が求められる重要なテーマです。しかし、これらの課題を克服し、技術革新を続けることで、世界の尿検査は、より多くの人々の健康と福祉に貢献する、不可欠な医療ツールとして発展し続けることでしょう。