尿閉治療薬市場:規模とシェア分析、成長トレンドと予測 (2025年~2030年)

尿閉治療薬市場レポートは、薬物クラス(α遮断薬、5-α還元酵素阻害薬、抗コリン薬、コリン作動薬、β3アドレナリン受容体作動薬など)、投与経路(経口など)、適応症(BPH関連の急性および慢性尿閉など)、流通チャネル(病院薬局など)、および地域によって分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿閉治療薬市場の概要:成長トレンドと予測(2025年~2030年)

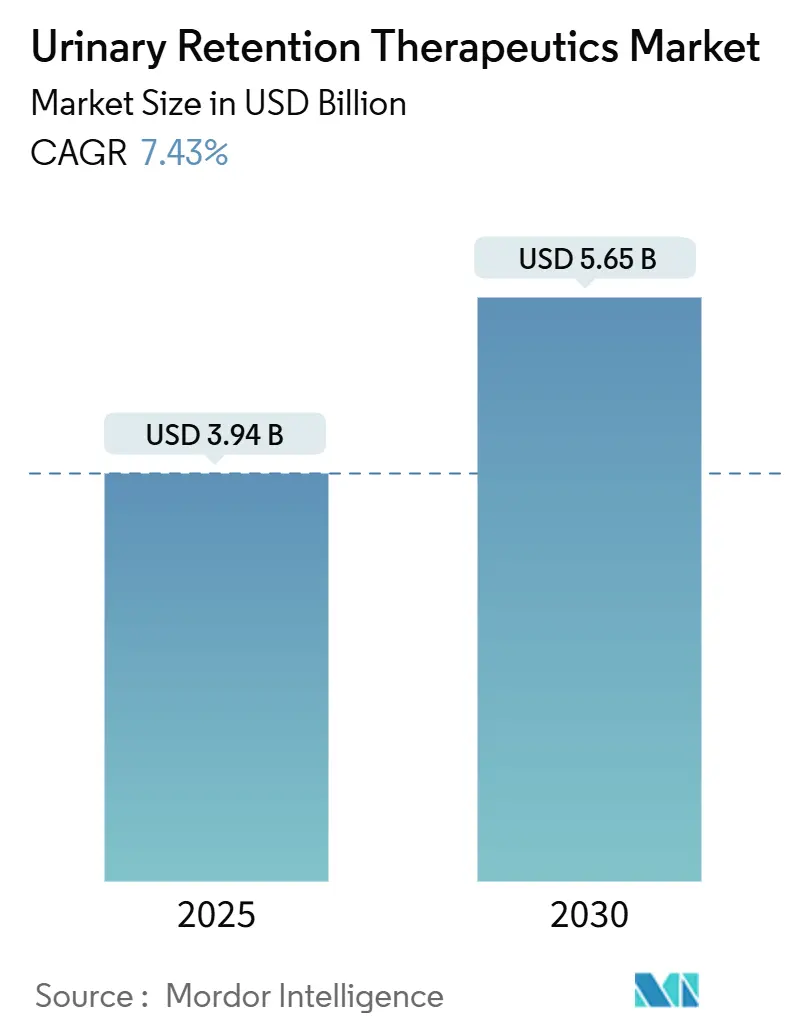

尿閉治療薬市場は、2025年には39.4億米ドルに達し、2030年には56.5億米ドルまで成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.43%と見込まれています。この市場の成長は、高齢化する人口、迅速な規制承認、そして人工知能(AI)を活用した診断技術の進歩が複合的に作用し、経口薬と低侵襲デリバリーシステムの両方に対する臨床需要を拡大し、採用サイクルを短縮していることに起因しています。AIによる膀胱容量測定を通じた早期診断は、臨床現場を危機介入から予防的ケアへとシフトさせ、一次薬物療法の償還経路の見直しを促しています。同時に、アジアにおけるサプライチェーンの回復力プログラムは、生産コストを削減し、尿路症状と勃起不全を単一の錠剤で治療する併用製品へのアクセスを改善しています。これにより、革新的な企業は迅速な承認経路とデジタル流通を活用して、ジェネリック医薬品の浸食やデバイスとの競争に対抗しており、市場の競争は激化しています。

# 主要なレポートのポイント

* 薬物クラス別: 2024年にはα遮断薬が39.58%の収益シェアを占め、市場をリードしました。一方、β3作動薬は2030年までに10.37%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には経口製剤が尿閉治療薬市場規模の77.48%を占めました。注射剤および膀胱内投与オプションは10.79%のCAGRで成長しています。

* 適応症別: 2024年にはBPH関連尿閉が尿閉治療薬市場シェアの64.59%を占めました。神経因性膀胱は9.28%のCAGRで進展しています。

* 流通チャネル別: 2024年には病院薬局が48.66%のシェアを保持しました。オンライン薬局および遠隔薬局プラットフォームは11.44%のCAGRで拡大しています。

* 地域別: 2024年には北米が36.23%のシェアを占め、アジア太平洋地域は2030年までに9.53%のCAGRで先行しています。

# 市場のトレンドと洞察

促進要因

1. 高齢男性人口とBPH有病率の増加: 70歳以上の男性の最大80%が良性前立腺肥大症(BPH)に罹患しており、早期の薬物介入は手術を3~5年遅らせることができ、多くの患者が長期処方を受け続けています。経口α遮断薬は依然として第一選択薬であり、その利便性は非外科的治療を好む患者のニーズと一致しています。日本や西欧の支払者は、これまで毎年更新が必要だった長期薬物治療の償還を認めるようになり、収益サイクルが長期化しています。UroLiftなどの低侵襲デバイスも普及しつつありますが、薬物療法を受けている患者層と比較すると、その採用はまだ限定的です。結果として、人口動態の勢いが、高所得国の医療システム全体で薬物療法の優位性を強化し続けています。

2. 低侵襲薬物療法の選好の高まり: 2024年の臨床データによると、α遮断薬とPDE5阻害薬の固定用量併用錠剤は、単剤療法と比較して76%対49%の患者満足度を示し、単一錠剤ソリューションへの強いシフトを浮き彫りにしています。業界のパイプラインには、全身曝露を減らしつつ有効性を維持するように設計された経皮パッチや週1回膀胱内ゲルが含まれています。ライフスタイルと利便性を重視する若い世代は、このような製剤への需要を加速させており、製剤開発者は注射なしで持続放出を可能にする新規賦形剤への投資を促しています。この行動変化は、かつては毎日の経口錠剤がデフォルトであった治療アルゴリズムを書き換えるよう臨床医を促しています。

3. 新興市場における医療アクセスの拡大: インド、中国、インドネシアの政府保険制度は、慢性泌尿器疾患をカバーするようになり、尿閉治療薬市場に数百万人の潜在的な利用者を加えています。現地の受託製造業者は、WHOの事前資格認定の下で生産を拡大しており、α遮断薬やβ3作動薬の単位コストを削減しています。遠隔医療プラットフォームは、医師不足や物流の障壁を克服し、これらの医薬品を地方に流通させています。かつては文化的な制約から受診を遅らせていた女性患者も、自宅のプライバシーを守りながら電子処方箋をますます利用するようになっています。患者層の拡大は、多国籍企業と国内メーカーの両方にとって、ベースライン需要を高め、前年比の販売量成長を安定させています。

4. α遮断薬とPDE5阻害薬の併用療法によるアドヒアランス向上: 臨床研究では、尿路症状と勃起機能不全の症状を単一の錠剤で管理した場合、2つの別々の処方箋で管理した場合と比較して、治療中止が40%減少することが報告されています。逆行性射精は、タムスロシン単独療法での18%から併用療法では8%に減少し、アドヒアランスの主要な阻害要因が緩和されました。メーカーは、低血圧を最小限に抑えつつ症状緩和を維持するために、最適化された用量をブレンドした1日1回錠剤で対応しています。処方医は簡素化されたレジメンを歓迎し、薬剤師は裁量と利便性を重視する働き盛りの男性の間で、より高いリフィル遵守率を指摘しています。

5. AI駆動型診断による早期介入: AIによる膀胱容量測定を通じた早期診断は、臨床現場を危機介入から予防的ケアへとシフトさせ、一次薬物療法の償還経路の見直しを促しています。

6. 女性尿閉を対象としたβ3作動薬の規制迅速承認: 米国および欧州経済圏では、女性尿閉をターゲットとしたβ3作動薬の規制迅速承認が、市場の成長を後押ししています。

抑制要因

1. 性的な副作用による治療中止: タムスロシンを服用している男性の最大18%が逆行性射精を報告し、アルフゾシン使用者の11%が性機能不全を訴えており、高い治療中止率につながっています。これらの結果は、特に65歳未満の性的に活動的な患者において、新規治療開始を妨げ、長期的なアドヒアランスを損なっています。パイプラインプログラムは現在、射精への影響を最小限に抑えるためのサブタイプ選択的拮抗薬に焦点を当てています。一部の企業は、全身曝露を避ける膀胱内α遮断薬ゲルを試験していますが、商業化の時期は不確実です。より安全なプロファイルが登場するまで、処方医は生活の質を懸念する患者に対してβ3作動薬を好む可能性があります。

2. ジェネリック医薬品の浸食によるブランド収益の減少: 特許失効後18ヶ月以内に、タムスロシンのジェネリック医薬品は主要市場で70%のシェアを獲得し、平均販売価格を圧縮し、先発品の利益率を圧迫しました。革新的な企業は、徐放性ビーズや週1回パッチなどのライフサイクル延長を迅速に進めることで対応し、ある程度の価格決定力を回復しています。しかし、アジアやラテンアメリカの処方集委員会は、引き続き低コストのコピー品を優先しています。この収益の圧迫は、ブランド企業に新規メカニズムのためのR&Dにより多くの資本を割り当てることを強制し、全体的な開発リスクを高めています。

3. 神経変調およびデバイスベース療法へのシフト: UroLiftなどの低侵襲デバイスが普及しつつあり、薬物療法からのシフトが見られます。

4. e-薬局を介した国境を越えた遠隔医療の価格競争: e-薬局を介した国境を越えた遠隔医療は、価格競争を引き起こし、市場に影響を与えています。

# セグメント分析

薬物クラス別:β3作動薬がα遮断薬の優位性に挑戦

2024年には、α遮断薬が長年の臨床的実績と低い製造コストに支えられ、カテゴリー収益の39.58%を維持しました。しかし、ジェネリック医薬品の飽和とアドヒアランスの問題により、その成長は鈍化しています。β3作動薬の尿閉治療薬市場規模は、ビベグロンが多地域で承認され、COMPOSUR試験で6ヶ月間の持続性が73.9%と示されたことから、10.37%のCAGRで急増すると予測されています。医師は、α遮断薬に不耐性の患者に対してβ3作動薬をますます使用するようになり、その良好な副作用プロファイルは女性の間で第一選択薬としての使用を拡大しています。一方、5α還元酵素阻害薬は単独治療ではなく補助薬として緩やかに成長し、抗コリン薬は高齢者における認知機能の安全性警告により後退しています。

α遮断薬とPDE5阻害薬を組み合わせた併用錠剤は、患者中心の治療へのシフトを象徴しており、初期の採用状況はアドヒアランス改善のためにプレミアムを支払う意欲があることを示しています。革新的な企業は、低血圧を抑制するために選択的α1A拮抗薬も開発していますが、市場投入は2030年以降になる可能性があります。全体として、ポートフォリオ管理者は、従来の主力製品の浸食と、柔軟で急速に成長するβ3カテゴリーでの加速的な利益とのバランスを取る必要があり、この均衡が尿閉治療薬市場における競争上の地位を決定するでしょう。

投与経路別:注射剤の成長が加速

2024年には、経口剤が臨床医の慣れと成熟した償還コードの恩恵を受け、収益の77.48%を占めました。しかし、注射剤および膀胱内投与オプションは10.79%のCAGRで推移しており、尿閉治療薬市場のシェア構成が局所デリバリーへと徐々に傾いていることを示しています。UGN-102のような膀胱内注入剤は、全身性の有害事象を低減しつつ、膀胱病変を直接標的とするサイト特異的治療の可能性を示しています。毎日服用する錠剤に代わるものとして、四半期ごとに投与される徐放性マイクロスフィアが研究されています。

経皮パッチは、経口剤で胃腸の不調を経験する患者に魅力的ですが、製造の複雑さが製造原価を押し上げています。将来的には、年2回の院内注射が神経因性患者のアドヒアランス負担を軽減する可能性がありますが、支払者は広範なカバーを承認する前に実世界のエビデンスを要求するでしょう。したがって、製剤の多様性が尿閉治療薬業界における戦略的差別化要因として浮上しています。

適応症別:神経因性膀胱が勢いを増す

2024年には、BPH関連尿閉が収益の64.59%を占め、高齢男性における疾患の有病率とα遮断薬の確立された役割を強調しています。しかし、神経因性膀胱は、脊髄損傷生存率の向上と尿力学による診断精度の向上に牽引され、9.28%のCAGRで最も急速に成長しているニッチ市場です。神経因性患者向けの尿閉治療薬市場規模は、病院が薬物療法レジメンと並行して神経変調デバイスを採用するにつれて拡大すると予想されています。

リハビリテーションセンターは現在、泌尿器科医、神経科医、理学療法士を連携させる多分野クリニックを運営しており、排尿筋過活動に特化した薬剤の処方量を増やしています。術後尿閉は安定していますが、股関節および腹部手術における予防的薬物プロトコルの恩恵を受けています。これらのパターンは、適応症に特化した表示と投与ガイダンスの必要性を強化しています。

流通チャネル別:デジタル変革が加速

2024年には、病院薬局が初期診断と複雑な症例管理における役割を反映して48.66%のシェアを占めましたが、オンライン薬局は積極的な顧客獲得キャンペーンにより11.44%のCAGRで成長しています。したがって、尿閉治療薬市場は、遠隔薬局サービスが仮想相談と玄関先への配達を組み合わせることで分散化しており、このモデルは慢性疾患患者層に響いています。小売チェーンは、カーブサイドピックアップ、通信販売、店内カウンセリングを組み合わせて競争力を維持しています。

欧州経済圏の規制当局は、より広範な国境を越えた履行を可能にする共通の電子処方箋標準を策定しています。インフラが成熟するにつれて、メーカーはアドヒアランスプログラムのための消費者直販チャネルを獲得しますが、グレーマーケットへの流出や偽造品のリスクに注意する必要があります。したがって、チャネル戦略は、長期的な価値を獲得する上で分子の革新と同じくらい重要になります。

# 地域分析

* 北米: 堅固な支払者カバー、高い疾患啓発、診断スイートにおけるAIの早期採用を背景に、2024年には36.23%の収益で首位を維持しています。FDAの迅速承認経路は、β3作動薬の承認サイクルを短縮し、これまでα遮断薬の恩恵を受けていなかった女性の間で迅速な採用を可能にしました。保険会社はまた、急性尿閉イベントが減少した場合に財務リスクを共有する成果ベースの契約を試行しています。電子医療記録と予測分析の統合により、候補者はより早期に治療を開始し、累積治療期間を延長し、尿閉治療薬市場を強化しています。

* ヨーロッパ: EMAの迅速評価制度と、性的な併存疾患を標的とする併用錠剤の受容拡大に支えられ、安定した成長を遂げています。ドイツとフランスの国民医療制度は、抗コリン薬で効果がなかった女性に対して1日1回ビベグロンの償還を認めており、対象となる患者層を拡大しています。Brexit関連の税関摩擦は、多国籍企業に包装拠点の多様化を促し、英国と大陸ブロックの両方への途切れない供給を確保しています。並行輸入規則は同時に価格収斂を促進し、ブランドの利益率を圧迫しつつも患者のリーチを広げています。

* アジア太平洋: 中国とインドにおける公的保険の拡大により、9.53%のCAGRで主要な成長エンジンとなっています。地域医療アプリは、地方の患者と泌尿器科専門医を結びつけ、国内のジェネリック医薬品メーカーは、β3作動薬を中所得世帯の手の届く範囲にするのに十分なコスト削減を実現しています。日本の超高齢社会は、α遮断薬とPDE5阻害薬の併用製品の早期使用のための大規模で臨床的に洗練された基盤を提供しています。東南アジア諸国は、医薬品を翌日配送する政府資金による遠隔薬局ポータルを試験的に導入しており、尿閉治療薬市場におけるオンラインチャネルシェアに勢いを加えています。

# 競合状況

戦略的統合は、革新的な企業が高成長分子の地理的権利を確保し、ジェネリック医薬品の崖に脅かされているポートフォリオを強化するにつれて、業界を再構築しています。Pierre Fabreによる2024年のビベグロンの欧州権利買収は、β3作動薬における同社の存在感を深め、最も急速に成長している薬物クラスへの即時参入を可能にしました。同時に、医療機器大手も上流へと進出しており、Boston ScientificによるAxonics買収契約は、難治性症例の補助的ソリューションを求める薬物管理者と仙骨神経変調システムをクロスセルする立場に同社を位置づけています。

ライフサイクル管理はブランド戦略を支配しています。企業は、アドヒアランスアプリをスターターキットとバンドルし、独占権を延長する併用特許を追求し、新しい適応症を主張するために市販後調査を実施しています。デジタル治療薬との提携は、企業がリアルワールドデータを活用して投与アルゴリズムを洗練させ、治療を個別化するにつれて増加しています。これらの動きにもかかわらず、主要な分子が独占権を失うたびに競争は激化し、スポンサーはより高い臨床開発リスクを冒してでも、フェーズII資産をピボタル試験へと加速させています。

女性特有の製剤、小児神経因性プロトコル、AI支援診断パッケージには、未開拓の機会が残されています。分子、デバイス、ソフトウェアをシームレスなケアパスウェイに統合できる参入企業は、尿閉治療薬市場で大きなシェアを獲得する可能性があります。競争は今や薬理学だけでなく、データ所有と患者エンゲージメントについてもであり、ホリスティックな疾患管理フランチャイズへのパラダイムシフトを示しています。

# 尿閉治療薬業界の主要プレイヤー(順不同)

* AbbVie Inc.

* Astellas Pharma Inc.

* Merck & Co., Inc.

* GlaxoSmithKline plc

* Pfizer Inc.

# 最近の業界動向

* 2025年7月: エーザイタイランドが過活動膀胱治療薬「Beova錠(ビベグロン)」を発売し、東南アジアで初めて同分子が導入されました。

* 2025年6月: UroGen Pharmaが、再発性低悪性度中間リスク非筋層浸潤性膀胱がんの初の治療薬である「ZUSDURI」についてFDAの承認を受けました。

* 2024年12月: 住友ファーマアメリカが、BPH治療と併発する過活動膀胱症状を持つ男性を対象とした「GEMTESA(ビベグロン)」についてFDAの承認を取得しました。

本レポートは、尿閉治療薬市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な機会までを網羅しています。

主要な調査結果と市場予測

尿閉治療薬市場は、2030年までに56.5億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は7.43%です。

薬剤クラス別では、β3-アドレナリン受容体作動薬(特にビベグロンが牽引)が最も急速に成長しており、2030年までCAGR 10.37%で拡大すると見込まれています。

流通チャネルでは、オンライン薬局およびテレファーマシープラットフォームがCAGR 11.44%で成長し、従来のチャネルの市場シェアを侵食しています。

地域別では、アジア太平洋地域が保険適用範囲の拡大とデジタルヘルス導入により、CAGR 9.53%で最も高い成長率を示しています。

治療法の進展として、α遮断薬とPDE5阻害薬の併用療法は、単剤療法と比較して治療中止率を40%削減し、患者のアドヒアランスとQOLを向上させています。

また、AIを活用した診断は、リスクのある患者を早期に特定することで、急性尿閉エピソードを約30%減少させるなど、治療成果の改善に貢献しています。

市場の推進要因と抑制要因

市場の成長を牽引する要因としては、高齢男性人口の増加とそれに伴う良性前立腺肥大症(BPH)の有病率上昇、低侵襲薬物療法への嗜好の高まり、新興市場における医療アクセスの拡大が挙げられます。さらに、α遮断薬とPDE5阻害薬の併用療法によるアドヒアランスの改善、AI駆動型診断による早期介入の実現、女性尿閉を対象としたβ3-アゴニストに対する規制上の迅速承認も市場拡大に寄与しています。

一方で、市場の抑制要因としては、性的な副作用による治療中止、ジェネリック医薬品の浸透によるブランド医薬品の収益減少、神経変調療法やデバイスベースの治療へのシフト、E-ファーマシーを通じた国境を越えた遠隔医療における価格競争が挙げられます。

市場規模と成長予測(セグメンテーション)

市場規模と成長予測は、以下の主要なセセグメント別に詳細に分析されています。

* 薬剤クラス別: α遮断薬、5-α還元酵素阻害薬、抗コリン薬、コリン作動薬、β3-アドレナリン受容体作動薬、併用療法。

* 投与経路別: 経口、注射/膀胱内投与、経皮。

* 適応症別: BPH関連の急性・慢性尿閉、神経因性膀胱、術後尿閉、その他。

* 流通チャネル別: 病院薬局、小売薬局・ドラッグストア、オンライン薬局・テレファーマシープラットフォーム。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。プロファイルには、AbbVie Inc.、Astellas Pharma Inc.、Merck & Co., Inc.、GlaxoSmithKline plc、Pfizer Inc.、Boehringer Ingelheim GmbH、Sun Pharmaceutical Industries Ltd.、Teva Pharmaceutical Industries Ltd.、Endo Inc、Sumitomo Pharma Co., Ltd.、Viatris Inc.、Recordati SpA、Sanofi S.A.、Cipla Ltd.、Eli Lilly and Company、Orion Corporation、Lupin Ltd.、Dr. Reddy’s Laboratories Ltd.、Johnson & Johnson (Janssen)といった主要企業が含まれ、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢男性人口の増加とBPH(良性前立腺肥大症)有病率の上昇

- 4.2.2 低侵襲薬物療法の選好の高まり

- 4.2.3 新興市場における医療アクセスの拡大

- 4.2.4 α遮断薬とPDE5阻害薬の併用によるアドヒアランスの向上

- 4.2.5 AIを活用した診断による早期介入の実現

- 4.2.6 女性の尿閉を対象としたβ3作動薬の規制上の迅速承認

- 4.3 市場の阻害要因

- 4.3.1 有害な性的副作用による治療中止

- 4.3.2 ジェネリック医薬品の浸食によるブランド収益の減少

- 4.3.3 神経変調療法およびデバイスベースの治療への移行

- 4.3.4 電子薬局を介した国境を越えた遠隔医療の価格競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 薬物クラス別

- 5.1.1 α遮断薬

- 5.1.2 5-α還元酵素阻害薬

- 5.1.3 抗コリン薬

- 5.1.4 コリン作動薬

- 5.1.5 β3アドレナリン作動薬

- 5.1.6 併用療法

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 注射/膀胱内投与

- 5.2.3 経皮

- 5.3 適応症別

- 5.3.1 BPH関連の急性 & 慢性尿閉

- 5.3.2 神経因性膀胱

- 5.3.3 術後尿閉

- 5.3.4 その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局 & 遠隔薬局プラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Astellas Pharma Inc.

- 6.3.3 Merck & Co., Inc.

- 6.3.4 GlaxoSmithKline plc

- 6.3.5 Pfizer Inc.

- 6.3.6 Boehringer Ingelheim GmbH

- 6.3.7 Sun Pharmaceutical Industries Ltd.

- 6.3.8 Teva Pharmaceutical Industries Ltd.

- 6.3.9 Endo Inc

- 6.3.10 Sumitomo Pharma Co., Ltd.

- 6.3.11 Viatris Inc.

- 6.3.12 Recordati SpA

- 6.3.13 Sanofi S.A.

- 6.3.14 Cipla Ltd.

- 6.3.15 Eli Lilly and Company

- 6.3.16 Orion Corporation

- 6.3.17 Lupin Ltd.

- 6.3.18 Dr. Reddy’s Laboratories Ltd.

- 6.3.19 Johnson & Johnson (Janssen)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

尿閉治療薬は、膀胱に尿が溜まっているにもかかわらず、自力で排尿できない状態である「尿閉」を改善するために用いられる薬剤の総称です。尿閉は、急性または慢性的に発生し、患者様の生活の質を著しく低下させるだけでなく、腎機能障害などの重篤な合併症を引き起こす可能性もあります。このため、尿閉治療薬は、排尿困難の緩和、残尿量の減少、そして膀胱からの尿排出促進を目的として、泌尿器科領域において重要な役割を担っています。尿閉の原因は多岐にわたり、前立腺肥大症、神経因性膀胱、薬剤の副作用、尿道狭窄などが挙げられますが、治療薬は主に前立腺肥大症や神経因性膀胱による排尿障害に対して用いられます。

尿閉治療薬には、その作用機序によっていくつかの種類があります。最も広く用いられているのは、α1ブロッカーと呼ばれる薬剤です。これは、前立腺や膀胱頸部の平滑筋に存在するα1受容体を遮断することで、これらの筋肉を弛緩させ、尿道を広げて尿の排出を容易にする働きがあります。タムスロシン、シロドシン、ナフトピジル、ウラピジルなどが代表的な薬剤であり、主に前立腺肥大症に伴う排尿障害の第一選択薬として使用されます。副作用としては、起立性低血圧や射精障害などが報告されています。次に、膀胱の収縮力を高めることを目的としたコリン作動薬があります。アセチルコリンの作用を増強し、膀胱の排尿筋を収縮させることで排尿を促しますが、日本ではあまり一般的ではありません。海外ではベタネコールなどが神経因性膀胱による膀胱収縮力低下に用いられることがあります。副作用には、消化器症状や徐脈などがあります。

また、前立腺肥大症の根本的な治療を目指す薬剤として、5α還元酵素阻害薬があります。これは、男性ホルモンであるテストステロンが、前立腺の増殖を促すジヒドロテストステロンに変換されるのを阻害することで、前立腺の体積を縮小させる効果があります。デュタステリドやフィナステリドがこれに該当し、効果発現には数ヶ月を要しますが、長期的な前立腺の縮小と尿閉のリスク低減に寄与します。性機能障害や肝機能障害が副作用として挙げられます。近年では、PDE5阻害薬の一部が前立腺肥大症に伴う排尿障害にも適応を持つようになりました。タダラフィル(低用量)などがこれにあたり、陰茎海綿体だけでなく、前立腺や膀胱の平滑筋にも作用し、血流改善や平滑筋弛緩を通じて排尿症状を改善すると考えられています。頭痛や消化不良などの副作用があります。さらに、漢方薬も尿閉治療の一環として用いられることがあります。牛車腎気丸や八味地黄丸などが代表的で、複数の生薬の組み合わせにより、排尿機能の改善、炎症抑制、血流改善などを目指します。冷えを伴う高齢者の排尿障害などに用いられることが多く、比較的副作用が少ないとされていますが、胃部不快感などが起こる可能性もあります。

尿閉治療薬の主な用途は、前立腺肥大症による排尿困難の改善が最も一般的です。前立腺が肥大することで尿道が圧迫され、尿の勢いが弱くなったり、排尿に時間がかかったり、残尿感が生じたりする症状に対して、α1ブロッカーや5α還元酵素阻害薬、PDE5阻害薬などが処方されます。また、脊髄損傷や糖尿病性神経障害などによって膀胱の神経機能が障害され、膀胱の収縮力が低下する「神経因性膀胱」による尿閉に対しても、コリン作動薬や漢方薬が検討されることがあります。その他、手術後や分娩後の一時的な急性尿閉、あるいは抗コリン作用を持つ薬剤(一部の抗ヒスタミン薬や抗うつ薬など)の副作用による薬剤性尿閉の管理にも、原因薬剤の中止と並行して治療薬が用いられることがあります。高齢者の排尿機能低下に伴う症状緩和にも広く活用されています。

尿閉治療に関連する技術は、診断から治療まで多岐にわたります。診断技術としては、尿流量測定によって排尿の勢いや量を客観的に評価したり、超音波検査やカテーテルを用いて残尿量を測定したりすることが重要です。さらに、膀胱内圧測定は、膀胱の蓄尿機能や排尿機能を詳細に評価するために行われます。前立腺の大きさや膀胱の状態を把握するためには、超音波検査が簡便で有用であり、より詳細な評価が必要な場合にはMRIやCTが用いられることもあります。非薬物療法としては、生活習慣の改善が基本であり、水分摂取量の調整やカフェイン・アルコールの制限などが指導されます。薬物療法で効果が不十分な場合や、重度の尿閉に対しては、間欠的自己導尿(ISC)や留置カテーテルによる導尿が不可欠となります。前立腺肥大症に対しては、経尿道的前立腺切除術(TURP)やレーザー治療(HoLEPなど)といった手術療法が根治的な治療法として確立されています。また、過活動膀胱や神経因性膀胱による排尿筋過活動が尿閉の原因となっている場合には、ボツリヌス毒素の膀胱壁内注入療法が選択されることもあります。

尿閉治療薬の市場背景を見ると、世界的な高齢化の進展に伴い、前立腺肥大症や神経因性膀胱の患者数が増加傾向にあることから、市場は着実に拡大しています。特に、前立腺肥大症は高齢男性に多く見られる疾患であり、その有病率の高さが市場成長の大きな要因となっています。アステラス製薬、第一三共、武田薬品工業といった国内大手製薬会社に加え、ファイザーやノバルティスなどのグローバル企業もこの市場に参入しており、競争が激しい分野です。α1ブロッカーなどの主要な薬剤については、すでに多くのジェネリック医薬品が流通しており、価格競争が激化しています。市場における課題としては、既存薬の副作用(起立性低血圧、射精障害など)による患者様の服薬アドヒアランスの低下や、効果が不十分な患者様への対応が挙げられます。また、高齢者においては多剤併用による薬物相互作用のリスクも考慮する必要があり、より安全で効果的な治療薬へのニーズは依然として高いです。患者様のQOL(生活の質)を維持・向上させるための治療選択肢の拡大が求められています。

将来展望としては、尿閉治療薬の分野では、より副作用が少なく、効果の高い新規作用機序を持つ薬剤の開発が期待されています。例えば、より選択性の高いα1ブロッカーや、膀胱の神経機能に直接作用して排尿機能を改善する薬剤、あるいは前立腺の炎症や線維化を抑制する新たなアプローチなどが研究されています。また、個別化医療の進展も重要な方向性です。遺伝子情報やバイオマーカーを活用することで、患者様一人ひとりの病態に合わせた最適な治療薬を選択できるようになる可能性があります。AIを活用した診断支援システムや治療効果予測も、個別化医療の実現に貢献すると考えられます。再生医療の分野では、膀胱の機能不全に対する幹細胞治療や組織工学を用いたアプローチが研究されており、将来的に尿閉の根本的な治療法となる可能性を秘めています。さらに、ウェアラブルデバイスによる排尿パターンのモニタリングや、低侵襲な神経刺激療法といったデバイスとの融合も進むでしょう。薬物療法だけでなく、非薬物療法や手術療法を組み合わせた包括的な複合治療の確立、そして生活習慣指導やリハビリテーションとの連携強化も、今後の治療戦略において重要となります。特に、難治性尿閉、例えば重度の神経因性膀胱における効果的な治療法の開発や、高齢者における多剤併用時の安全性確保、そして患者様のQOLを重視した治療選択肢の拡大は、依然として大きなアンメットニーズとして残されており、今後の研究開発の焦点となるでしょう。