泌尿器科レーザー市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

泌尿器科レーザー市場レポートは、レーザータイプ(ホルミウム:YAGレーザー、ツリウムファイバーレーザー、グリーンライト(KTP/LBO)レーザー、ダイオードレーザー、その他)、用途(結石破砕術、BPH、尿管鏡手術、膀胱腫瘍切除術、その他)、エンドユーザー(病院、ASCs、専門クリニック、その他)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

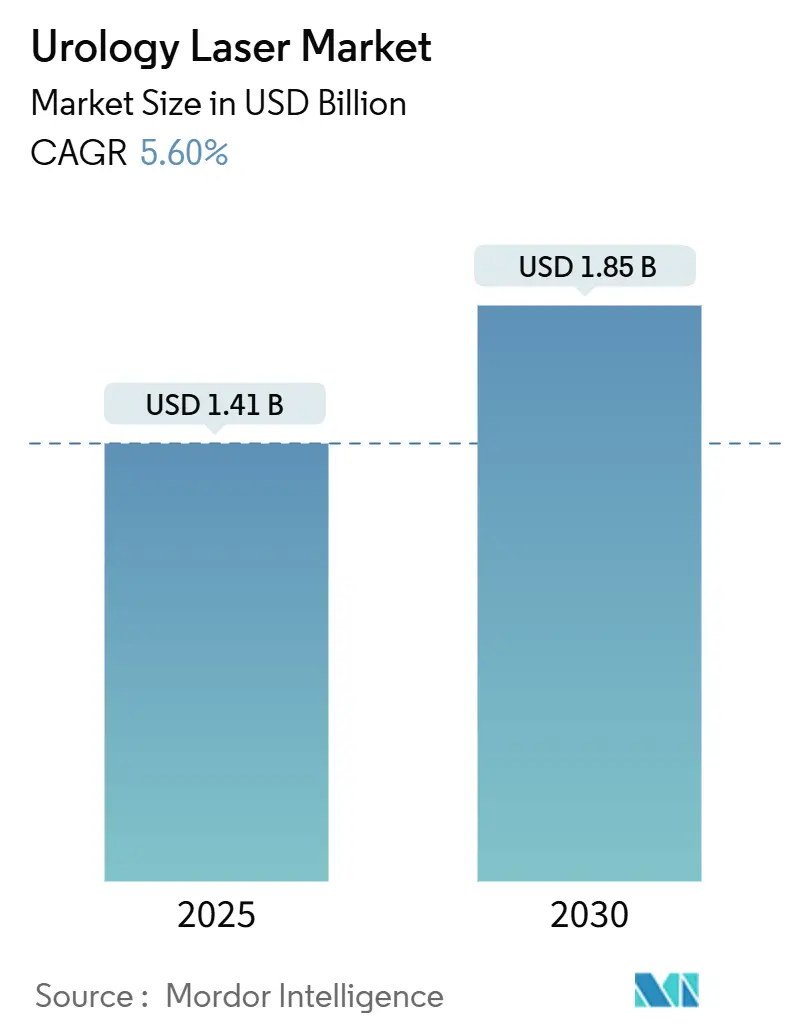

泌尿器科レーザー市場は、2025年には14.1億米ドルに達し、2030年までに18.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。この成長は、入院期間の短縮、合併症率の低下、患者満足度の向上をもたらす低侵襲手術への着実な移行によって推進されています。外来手術センター(ASC)がレーザー手術のシェアを拡大しており、同日退院プロトコルが治療費全体を圧縮しています。病院の設備投資予算は、結石破砕術、良性前立腺肥大症(BPH)手術、軟組織処置を単一のプラットフォームで処理できる多用途のホルミウム:YAGおよびツリウムファイバープラットフォームに優先順位を置いています。ツリウムファイバーレーザーは、後退の低減と優れた止血効果で注目を集めており、MOSES技術を搭載したパルス変調ホルミウムシステムは、より迅速な手術時間とより鮮明な視認性を提供します。北米が安定した償還制度により導入をリードしていますが、中国やインドの病院が手術室をアップグレードしているため、アジア太平洋地域が最も急速に能力を増強しています。ホルミウムおよびツリウムのレアアース調達に関するサプライチェーンの精査は依然として課題であり、ベンダーは中国以外の調達先を多様化するよう促されています。

主要なレポートのポイント

* レーザータイプ別: 2024年にはホルミウム:YAGが泌尿器科レーザー市場シェアの72.23%を占めました。一方、ツリウムファイバーレーザープラットフォームは2030年までに最高の5.78%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年には結石破砕術が泌尿器科レーザー市場規模の48.89%を占めました。膀胱腫瘍切除術は2030年までに5.98%のCAGRで最も急速に成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益の61.30%を占めました。一方、外来手術センターは2030年までに6.12%のCAGRで拡大すると予想されています。

* 地域別: 2024年には北米が世界の収益の37.23%を確保しました。アジア太平洋地域は2025年から2030年の間に最速の6.23%のCAGRを記録すると予測されています。

世界の泌尿器科レーザー市場のトレンドと洞察

市場の推進要因

* 低侵襲BPH手術の採用増加: レーザー核出術は、持続的な症状緩和、最小限の出血、10年間の再手術率が1%未満という利点から、BPH治療において経尿道的前立腺切除術に代わる好ましい治療法となっています。MOSESパルス変調技術は効率をさらに高め、治療を受けた男性の90%以上が同日退院できるため、入院費用が削減され、手術室の稼働率が向上します。メディケアの診療報酬改定も経済的実現可能性を強化し、機器購入サイクルを加速させています。米国泌尿器科学会(AUA)の最新ガイドラインでは、ホルミウムレーザー核出術があらゆるサイズの前立腺に対する第一選択肢として挙げられており、高度なプラットフォームを持つ施設への紹介件数を増やしています。これらの臨床的および政策的な追い風が、手術件数を増加させ、消耗品の継続的な販売を刺激し、泌尿器科レーザー市場を支えています。

* パルス変調Ho:YAGシステムの技術進歩: MOSES技術はファイバー先端に蒸気泡を形成し、エネルギー伝達を強化し、結石の後退を低減します。臨床試験では、標準的なホルミウムパルスと比較して、治療時間が約40%短縮され、前立腺核出術中の止血効果が著しく向上することが示されています。手術時間の短縮は外科医の処理能力を高め、レーザーコンソールあたりの収益増加につながります。結石破砕術から軟組織切除術までシームレスに移行できる多用途性は、設備投資の回収率を向上させ、病院が異なるデバイスを単一の高出力ワークステーションに統合するよう促しています。初期導入者は、さまざまな組織密度や解剖学的構造において標準化された結果を報告しており、複雑な症例の学習曲線を緩和し、より広範な採用を促進しています。主要ベンダーは、組織のフィードバックに基づいてパラメーターを自動調整するAIアルゴリズムをパルス変調システムに組み込んでおり、次世代の性能向上を示唆しています。

* 尿路結石症の有病率上昇: 過去10年間で腎結石の発生率は約30%急増しており、これは高塩分食、肥満、脱水を促進する温暖な気候に関連する傾向です。患者プールの拡大は、特に衝撃波治療に抵抗する複雑な結石に対するレーザー結石破砕術の需要に直接つながります。ツリウムファイバーレーザーは、水への優れた吸収性と後退の低減により、大きな結石を微細な破片に粉砕するのに優れており、自然排出を促進します。より効率的な破砕により、外来設定への移行が可能になり、ASCの症例回転率と収益性が向上します。ガイドラインが困難な結石に対してレーザー結石破砕術を推奨する傾向が強まるにつれて、手術件数は増加し続け、消耗品の継続的な収益を強化し、泌尿器科レーザー市場の対象範囲を広げています。

* 病院の設備投資(CAPEX)と償還制度の追い風: メディケアの2025年診療報酬改定では、レーザーベースのBPHおよび結石破砕術に対する魅力的な支払いが維持され、新しいCPTコードは高度なアブレーション方法を償還するようになりました。価値ベースの医療を義務付けられている病院は、レーザーコンソールを術後イベントを削減し、入院期間を短縮することで、品質指標を向上させる収益源と見なしています。ベンダーは、柔軟なリースや使用量ベースのモデルで予算制約に対応し、キャッシュフローを円滑にし、調達リスクを軽減しています。バンドルされたサービス契約は、ダウンタイムを削減し、コンプライアンスを簡素化するため、医療システムの購買委員会が単一ベンダーのフリートに標準化する動機付けとなります。この好循環が、アップグレードされたホルミウムおよびツリウムプラットフォームへのより多くの資本を誘導し、泌尿器科レーザー市場の成長軌道を維持しています。

市場の阻害要因

* 高い設備投資と維持費: 高度なレーザーワークステーションは30万米ドルを超える価格で販売されることがあり、精密ファイバー、年間サービス契約、定期的なソフトウェアアップグレードが必要であり、年間15〜20%の所有コストをさらに増加させます。小規模な地域病院やクリニックは、このような投資を償却するのに十分な症例数を確保できないことが多く、特に輸入関税や為替変動が価格をさらに押し上げる新興経済国では、機器の交換サイクルを遅らせ、普及を妨げています。ベンダーは従量課金制や収益分配契約で対応していますが、上級財務チームは依然としてレーザーを画像診断システムやロボットシステムなどの競合する設備投資ニーズと比較検討しています。予算に敏感な地域で価格が下がるか、償還が上がるまで、財政的障壁が泌尿器科レーザー市場の堅調な成長を抑制するでしょう。

* HoLEPの習得曲線が急峻: ホルミウムレーザー核出術は、解剖学的平面の習得と内視鏡操作の器用さを必要とし、ほとんどの外科医は手術時間が安定するまでに50〜100症例を経験する必要があります。この長期にわたる学習期間は、BPH症例数が少ない施設や十分な指導経路がない施設での採用を制限します。レーザーの安全性、ファイバーの取り扱い、麻酔のニュアンスに関するスタッフの習熟も不可欠であり、医療従事者のトレーニング費用を増大させます。シミュレーションモジュールや指導プログラムはこれらのハードルを軽減しますが、スキル習得の期間を完全に短縮することはできません。結果として、一部の施設は経験豊富な外科医を確保するまでレーザーの購入を延期しており、トレーニングが不十分な地域での泌尿器科レーザー市場の短期的な拡大を抑制しています。

* レアアース結晶のサプライチェーンリスク: ホルミウムおよびツリウムレーザーの製造におけるレアアース結晶のサプライチェーンリスクは、市場の成長を阻害する要因の一つです。特に中国からの調達に依存している現状は、地政学的リスクや供給変動のリスクを伴います。ベンダーは、オーストラリアや米国など、中国以外の調達先を多様化することで、このリスクを軽減しようと努めています。

セグメント分析

* レーザータイプ別: ホルミウムの優位性とファイバーレーザーの挑戦

ホルミウム:YAGシステムは、長年の臨床実績と外科医の慣れを反映し、2024年には泌尿器科レーザーシステム市場シェアの72.23%を維持しました。しかし、ツリウムファイバーユニットは5.78%のCAGRを記録し、施設が複雑な結石に対してより低い後退とより微細な粉砕を求めるにつれて、収益を拡大すると予測されています。ツリウムソリューションの泌尿器科レーザーシステム市場規模は、特にアジア太平洋地域で拡大すると予測されており、機器の交換サイクルが最新技術を好む新規病院建設と重なっています。

GreenLightカリウムチタニルリン酸レーザーは、抗凝固剤を服用している患者の光選択的蒸散術に依然として好まれる選択肢であり、特定のニッチ市場を維持しています。ダイオードレーザーは、小規模クリニックにとって経済的な導入ポイントを提供しますが、その低い出力は処置の幅を制限します。研究中の青色光システムは、BPH手術後の性機能を温存する可能性を示しており、将来のニッチ市場拡大を示唆しています。しかし、ホルミウムの多用途性(高出力前立腺処置と結石破砕術の両方)は、ファイバーレーザーが特定の適応症でシェアを奪う中でも、泌尿器科レーザーシステム市場におけるリーダーシップを確保しています。

* アプリケーション別: 結石破砕術のリーダーシップと新たな機会

結石破砕術は、2024年には泌尿器科レーザーシステム市場の収益の48.89%を占め、病院およびASC設定全体でコンソールの利用を支え続けています。サブミリメートルの破片を残す粉砕戦略は、スコープの再挿入を減らし、透視曝露時間を短縮したため、レーザー結石破砕術は衝撃波治療に代わる魅力的な選択肢となっています。一方、膀胱腫瘍切除術は、en-blocレーザー技術が組織病理学的評価を改善し、穿孔リスクを最小限に抑えるため、最速の5.98%のCAGRを記録すると予測されています。BPH処置に起因する泌尿器科レーザーシステム市場規模も、平均寿命の延長とレーザー核出術を支持するガイドラインの変更により拡大しています。

尿管鏡検査の応用は、スコープ交換なしで腎内アクセスを可能にする柔軟なファイバーの恩恵を受けており、近位結石の成功率を高めています。追加の機会は、狭窄管理および小児科の適応症にあり、現代のビームの正確なアブレーションと浅い浸透を利用しています。臨床医が処置メニューを広げるにつれて、泌尿器科レーザーシステム市場は、単一の適応症における周期的な変動に対するボリュームの回復力を獲得しています。

* エンドユーザー別: 病院の優位性とASCの急増

病院は、多分野チーム、ICUの近接性、高複雑度症例に対する確立された紹介経路により、2024年の収益の61.30%を占めました。病院内の泌尿器科レーザーシステム市場規模は、交換需要と技術アップグレードが続くため、中程度の単一桁の割合で上昇し続けるでしょう。しかし、ASCは、低いオーバーヘッド、迅速な処理、外来レーザー手術に対する支払い側のサポートの増加を活用することで、最高の6.12%のCAGRを示しています。

専門クリニックは、集中した泌尿器科の専門知識が強力な症例密度を保証する収益性の高いニッチ市場を切り開いています。学術機関は、貢献度は小さいものの、新しい波長やAIモジュールを検証する概念実証研究において大きな役割を果たしています。三次医療センターから地域ASCへのスキルと技術の漸進的な普及は、今後10年間で泌尿器科レーザーシステム市場の収益が分散型ケア設定に徐々に再分配されることを示唆しています。

地域分析

* 北米: 2024年には泌尿器科レーザーシステム市場の収益の37.23%を占めました。これは、安定したメディケアおよび民間保険の償還、堅固な外科医トレーニングパイプライン、安全性とタイムリーな承認のバランスをとるFDA規制に支えられています。米国の学術機関は、MOSESパルス変調やAIガイドによるパラメーター選択などの革新の普及を加速させ、地域病院全体に波及する処置基準を設定しています。統合された共同購入は、ベンダーとのパートナーシップを確立し、ファイバーの販売を促進する大規模なコンソール導入をさらにサポートしています。

* アジア太平洋: 2030年までに6.23%のCAGRで成長すると予測されており、泌尿器科レーザーシステム市場で最も急速な地域成長率です。中国の病院近代化推進とインドの保険普及の拡大が処置件数を増加させており、メーカーは輸入コストを抑制する地域組立ラインを追加しています。日本と韓国の外科医は、すでにハイテクデバイスに精通しており、ツリウムファイバーやAI強化コンソールの早期導入者です。タイやシンガポールなどの医療観光ハブへの政府の好意的な投資は、最先端のレーザースイートの需要を促進し、泌尿器科レーザーシステム市場の地理的フットプリントをさらに拡大しています。

* ヨーロッパ: エビデンスに基づいたケアを重視するユニバーサルヘルスケア制度に支えられ、安定した中程度の単一桁の成長を維持しています。ドイツと英国はen-bloc膀胱腫瘍切除術の導入を主導しており、北欧諸国はロボットプログラム内でAI駆動レーザーを試験的に導入しています。調和されたCE要件は、ブロック全体でのベンダーの発売を簡素化しますが、南ヨーロッパの緊縮財政は設備投資をわずかに抑制しています。南米、中東、アフリカの新興地域では、泌尿器科レーザーシステム市場の浸透率は低いものの、駐在員や裕福な地元住民に対応する民間セクターのセンターによって主導され、上昇傾向にあります。

競争環境

泌尿器科レーザーシステム市場は中程度に集中しています。Boston Scientificは2024年にLumenisの外科部門を買収し、ホルミウムとツリウムの資産を統合し、コンソール、ファイバー、消耗品を網羅するフルラインのフランチャイズを構築しました。KARL STORZは2024年にAsensus Surgicalを追加し、デジタル手術分析を視覚化およびレーザー製品と統合しました。Olympusは2025年に欧州で空冷式SuperPulsedツリウムファイバーシステムを発売し、標準コンセントに接続できることでASCの購入者を直接ターゲットにしました。

戦略的競争は、波長の多様性、AI対応ワークフロー、および生涯サービス経済性の3つの柱に集中しています。ベンダーは、消耗品、ソフトウェアアップグレード、オンサイトトレーニングを複数年契約でバンドルし、シェアを確保し、切り替えコストを上げています。サプライチェーンのレジリエンスも差別化要因となっており、企業は中国以外のレアアース供給源を多様化し、オーストラリアや米国で複数の契約を交渉しています。

未開拓の機会には、小児泌尿器科、エネルギーベースの補助的腫瘍学、小型ロボットスコープとの統合が含まれます。上位5社の合計シェアは約55%であり、中堅イノベーターの余地がある一方で、拡大する泌尿器科レーザーシステム市場で既存企業がさらなるシェア獲得を目指す買収の舞台も整っています。

泌尿器科レーザー業界の主要企業

* Boston Scientific Corporation

* Richard Wolf GmbH

* Medtronic

* ALLENGERS MEDICAL SYSTEMS LIMITED

* biolitec AG

最近の業界動向

* 2025年2月: KARL STORZはmedi-Gの事業譲渡を完了し、泌尿器科で使用される複雑なアセンブリの持続可能なメスキヒ生産能力を追加しました。

* 2024年10月: Lumenis FranceはX-Dermaと販売提携契約を締結し、フランス市場での商業的リーチを強化しました。

本レポートは、良性前立腺肥大症、尿路結石症、非筋層浸潤性膀胱がんなど、様々な泌尿器疾患の治療に用いられる医療機器である泌尿器レーザーの世界市場について、包括的な分析を提供しています。市場はレーザータイプ、用途、エンドユーザー、地域別に詳細にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドを網羅しています。

市場規模と成長予測

泌尿器レーザー市場は、2025年には14.1億米ドルと評価されており、2030年までに18.5億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 尿路結石症の有病率上昇: 尿路結石症の患者数が増加しており、レーザー治療の需要が高まっています。

* 低侵襲性BPH手術の普及: 良性前立腺肥大症(BPH)に対する低侵襲手術の採用が拡大しています。

* 技術革新: パルス変調ホルミウム:YAG(Ho:YAG)レーザーなどの技術進歩が市場を活性化させています。

* 病院の設備投資と償還制度: 病院の設備投資(CAPEX)の増加と、レーザー治療に対する償還制度の整備が市場を後押ししています。

* 外来手術センター(ASC)でのレーザー処置の増加: 外来手術センターでの日帰りレーザー処置が増加しており、機器の需要を促進しています。

* AIによるレーザーパラメータ最適化: AIを活用したレーザーパラメータの最適化により、治療効果の向上と安全性の確保が期待されています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期投資と維持費用: レーザーシステムの導入には高額な初期費用と維持費用がかかります。

* HoLEP(ホルミウムレーザー前立腺核出術)の習得曲線: HoLEPの習得には高度な技術と長い学習期間が必要です。

* 腎臓内熱損傷の懸念: 治療中の腎臓内熱損傷のリスクが懸念されています。

* 希土類結晶のサプライチェーンリスク: ホルミウムやツリウムなどの希土類結晶のサプライチェーンにおけるリスクが、安定供給に影響を与える可能性があります。

市場セグメンテーションの洞察

1. レーザータイプ別:

* ホルミウム:YAGレーザーが2024年の収益の72.23%を占め、結石破砕術やBPH手術における多用途性により、最大の市場シェアを維持しています。

* その他には、ツリウムファイバーレーザー、GreenLight(KTP/LBO)レーザー、ダイオードレーザー、その他(Er:YAG、CO₂など)が含まれます。

2. 用途別:

* 結石破砕術、良性前立腺肥大症(BPH)、尿管鏡検査、膀胱腫瘍切除術、その他(狭窄、カルンクル、軟組織など)に分類されます。

* 膀胱腫瘍切除術は、2030年までに5.98%の複合年間成長率(CAGR)で最も速い成長を遂げると予測されています。

3. エンドユーザー別:

* 病院、外来手術センター(ASC)、専門クリニック、その他(学術/研究機関)が含まれます。

* 外来手術センター(ASC)は、日帰り退院を可能にし、施設費用を低減できることから、将来の成長にとって重要であり、6.12%のCAGRで機器需要を促進すると予測されています。

4. 地域別:

* 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(GCC、南アフリカ、その他)に分類されます。

* アジア太平洋地域は、病院建設の増加、保険適用範囲の拡大、先進的なツリウムファイバーシステムの導入により、6.23%のCAGRで急速な拡大を遂げると予測されています。

競争環境

市場の集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業には、Boston Scientific Corporation、Olympus Corporation、Dornier MedTech GmbH、Richard Wolf GmbH、KARL STORZ SE & Co. KG、El.En. S.p.A.、Lumenis Be Ltd.などが挙げられます。

市場機会と将来展望

未開拓分野や満たされていないニーズの評価が行われています。サプライチェーンリスクへの対応として、ベンダーはホルミウムおよびツリウム結晶の安定供給と価格安定のため、中国以外の希土類調達先の多様化を進めています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 尿路結石症の有病率の上昇

- 4.2.2 低侵襲BPH手術の採用拡大

- 4.2.3 技術的進歩(例:パルス変調Ho:YAG)

- 4.2.4 病院の設備投資と償還の追い風

- 4.2.5 レーザー処置におけるASC日帰り手術の急増

- 4.2.6 AIによるレーザーパラメータ最適化

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 HoLEPの習得曲線の急峻さ

- 4.3.3 腎内熱損傷の懸念

- 4.3.4 希土類結晶サプライチェーンのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 レーザータイプ別

- 5.1.1 ホルミウム:YAGレーザー

- 5.1.2 ツリウムファイバーレーザー

- 5.1.3 グリーンライト (KTP/LBO) レーザー

- 5.1.4 ダイオードレーザー

- 5.1.5 その他 (Er:YAG、CO₂など)

-

5.2 用途別

- 5.2.1 結石破砕術

- 5.2.2 良性前立腺肥大症 (BPH)

- 5.2.3 尿管鏡検査

- 5.2.4 膀胱腫瘍切除術

- 5.2.5 その他 (狭窄、カルンクル、軟組織)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 その他 (学術/研究機関)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 オリンパス株式会社

- 6.3.3 ドルニエ・メドテックGmbH

- 6.3.4 リチャード・ウルフGmbH

- 6.3.5 カールストルツSE & Co. KG

- 6.3.6 エル・エン S.p.A.

- 6.3.7 ルメニス・ビー・リミテッド

- 6.3.8 アレンジャーズ・メディカル・システムズ・リミテッド

- 6.3.9 イエナGmbH

- 6.3.10 オムニガイド・ホールディングス・インク

- 6.3.11 コンバージェント・レーザー・テクノロジーズ・インク

- 6.3.12 GIGAALASER(深セン・ギガア・オプトロニクス)

- 6.3.13 クック・メディカルLLC

- 6.3.14 ボストン・メディカル・デバイスズ・インク

- 6.3.15 IPGフォトニクス・コーポレーション

- 6.3.16 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.17 コヒーレント・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

泌尿器科レーザーとは、泌尿器科領域における診断および治療に用いられる、特定の波長を持つ高エネルギー光を発生させる医療機器の総称でございます。この技術は、光のエネルギーが組織に吸収される際の熱作用、光機械作用、光化学作用などを利用し、切開、蒸散、凝固、破砕といった様々な組織反応を引き起こすことで、低侵襲かつ精密な治療を可能にします。泌尿器科におけるレーザー治療は、その高い安全性と有効性から、現代医療において不可欠な存在となっております。

泌尿器科レーザーには、その波長や出力方式によっていくつかの主要な種類がございます。代表的なものとして、ホルミウムヤグレーザー(Ho:YAGレーザー)が挙げられます。これは水への吸収率が高く、組織の切開、蒸散、凝固、そして結石の破砕に非常に優れております。特に、前立腺肥大症に対するホルミウムレーザー前立腺核出術(HoLEP)や、尿路結石症に対するレーザー砕石術において、その有効性が広く認められております。次に、ツリウムレーザー(Tm:YAGレーザー、ツリウムファイバーレーザー:TFL)がございます。これはHo:YAGレーザーと同様に水への吸収率が高いですが、より連続的な照射が可能であり、組織の切開や蒸散においてHo:YAGレーザーよりも滑らかで効率的な操作が期待されます。特にツリウムファイバーレーザーは、その小型化、高効率、低メンテナンス性から、次世代のレーザーとして注目されており、前立腺肥大症や尿路結石症への応用が進んでおります。また、KTPレーザー(カリウムチタニルリン酸レーザー)は、緑色の光を発し、ヘモグロビンに特異的に吸収される特性を持つため、血管の豊富な前立腺組織の蒸散に適しております。特に前立腺肥大症に対する光選択的レーザー前立腺蒸散術(PVP、通称GreenLightレーザー)として広く用いられ、出血が少なく、早期の回復が期待できる点が特徴です。その他、ダイオードレーザーは、様々な波長があり、組織の凝固や蒸散に用いられることがございます。

これらのレーザーは、泌尿器科領域の多岐にわたる疾患の治療に活用されております。最も一般的な用途の一つは、前立腺肥大症の治療です。HoLEP、ThuLEP(ツリウムレーザー前立腺核出術)、PVPといったレーザー手術は、開腹手術に比べて出血量が少なく、入院期間の短縮や早期の社会復帰が可能であるため、多くの患者様に選択されております。次に、尿路結石症の治療です。腎臓、尿管、膀胱にできた結石を、内視鏡下にレーザーで直接破砕するレーザー砕石術は、体外衝撃波砕石術(ESWL)で治療が困難な硬い結石や、大きな結石に対しても高い成功率を誇ります。また、尿路腫瘍、特に膀胱腫瘍や上部尿路腫瘍の治療においても、レーザーによる腫瘍の蒸散や切除が行われます。これにより、周囲の正常組織へのダメージを最小限に抑えつつ、病変部を正確に治療することが可能となります。さらに、尿道狭窄症に対する内視鏡的レーザー切開術や、尖圭コンジローマなどの皮膚病変の治療にも応用されております。

泌尿器科レーザー治療は、単独で用いられるだけでなく、様々な関連技術と組み合わせてその効果を最大限に発揮します。最も重要な関連技術は、内視鏡(エンドスコープ)でございます。硬性尿管鏡、軟性尿管鏡、膀胱鏡、レゼクトスコープなど、病変部位に応じた内視鏡が使用され、レーザーファイバーを病変部まで正確に誘導します。これにより、体表に大きな切開を加えることなく、体内の深部にある病変にアプローチすることが可能となります。また、術中のX線透視装置や超音波診断装置などの画像診断技術は、結石の位置確認や腫瘍の範囲特定に不可欠であり、レーザー治療の安全性と精度を高めます。近年では、ロボット支援手術システムとの連携も模索されており、より複雑な手技や精密な操作が求められる場面での応用が期待されております。

泌尿器科レーザーの市場背景は、高齢化社会の進展と低侵襲治療への需要の高まりにより、着実に拡大しております。前立腺肥大症や尿路結石症といった疾患は、高齢者に多く見られるため、高齢者人口の増加はレーザー治療の需要を押し上げる主要な要因となっております。また、患者様のQOL(生活の質)向上への意識が高まる中で、従来の開腹手術に比べて身体への負担が少なく、回復が早いレーザー治療は、医療機関および患者様双方から高い評価を受けております。主要な医療機器メーカーが、より高性能で安全性の高いレーザーシステムや、使いやすい周辺機器の開発に注力しており、市場競争も活発でございます。特に、ツリウムファイバーレーザーのような新技術の登場は、市場に新たな活力を与え、治療の選択肢を広げております。

今後の泌尿器科レーザーの展望としては、さらなる技術革新と応用範囲の拡大が期待されます。一つには、レーザーシステムの小型化と高効率化が進むことで、より細径の内視鏡との組み合わせが可能となり、さらに低侵襲な治療が実現されるでしょう。また、特定の組織のみに作用する選択性の高いレーザーや、複数の波長を組み合わせたマルチウェーブレーザーの開発により、より精密で個別化された治療が可能になることが予想されます。人工知能(AI)や機械学習との融合も重要なテーマです。例えば、術中にAIがリアルタイムで組織の種類を識別し、最適なレーザー出力や照射パターンを自動で調整するシステムが開発されれば、治療の安全性と効率が飛躍的に向上する可能性があります。さらに、前立腺癌などの悪性腫瘍に対する局所治療(フォカルトリートメント)への応用や、薬剤送達システムとの連携など、新たな治療領域への展開も期待されております。これらの進歩により、泌尿器科レーザーは、今後も患者様の健康とQOL向上に大きく貢献していくことでしょう。