尿路上皮がん治療薬市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

尿路上皮がん治療薬市場レポートは、治療クラス(化学療法、免疫療法など)、治療ライン(一次治療、二次治療など)、がん病期(転移性尿路上皮がんなど)、バイオマーカーステータス(FGFR2/3変異など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿路上皮がん治療薬市場の概要:成長トレンドと予測(2025年~2030年)

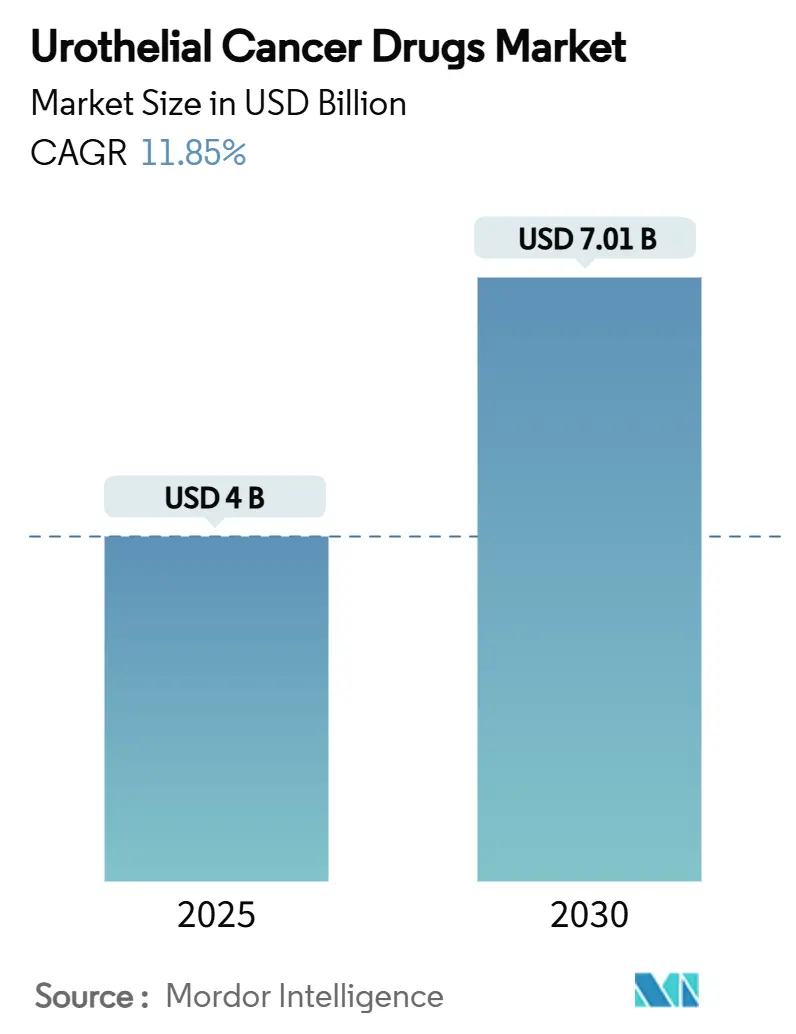

本レポートは、尿路上皮がん治療薬市場の現状と将来予測について詳細に分析したものです。2025年には40億米ドル規模であった市場は、2030年には70.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.85%と、革新的な治療法への強い需要を背景に力強い成長が見込まれています。

市場の全体像

尿路上皮がん治療薬市場は、疾患発生率の増加、免疫腫瘍薬の急速な普及、抗体薬物複合体(ADCs)の規制上の迅速承認が相まって成長を牽引しています。精密医療への継続的な投資は、標的治療の対象となる患者層を拡大しています。ADCsとチェックポイント阻害剤を組み合わせた併用療法は、一次治療の標準を再定義しつつあり、バイオマーカーガイドによるプロトコルは治療の精度を高め、生存期間を延長しています。

地域別では、北米が早期の技術導入と手厚い償還制度により最大の市場シェアを維持していますが、アジア太平洋地域は積極的なスクリーニング活動と腫瘍学インフラの拡大により、最も速い地域的成長を遂げています。バシラス・カルメット・ゲラン(BCG)製剤の慢性的な不足は、次世代の膀胱内注入薬や遺伝子治療薬に新たな機会をもたらす一方で、サプライチェーンの脆弱性も露呈しています。

主要な市場トレンドと洞察(成長促進要因)

1. 尿路上皮がん症例の世界的な増加:

膀胱がんの診断数は世界的に増加しており、高所得国では上位6位以内のがんの一つに数えられ、新興国でも加速しています。環境発がん物質、高齢化、膀胱鏡検査の普及が、新規治療薬の対象患者プールを拡大しています。アジア太平洋地域では、若年患者層で進行性の疾患表現型が増加しており、長期的な併用療法が求められています。上部尿路上皮がんが独立した臨床的実体として認識されたことで、個別化されたアプローチを必要とする新たな治療セグメントが生まれています。医療システムによる専門の泌尿器腫瘍センターへの投資は、診断から治療までの期間を短縮し、市場全体の需要を拡大しています。これらの要因が相まって、対象患者の持続的な増加と収益機会の拡大に繋がっています。この要因はCAGRに+2.5%の影響を与え、北米と欧州で最も影響が大きく、長期的な影響が見込まれます。

2. 免疫チェックポイント阻害剤の一次治療標準としての普及:

ペムブロリズマブやデュルバルマブなどのチェックポイント阻害剤は、2024年に複数の疾患ステージで一次治療として広範な承認を獲得し、対象患者集団においてシスプラチンベースの化学療法に取って代わりました。デュルバルマブのNIAGARA試験は全生存期間の改善を確認し、ガイドラインの改訂と保険償還の受け入れを促進しました。特にエンホルツマブ ベドチンとペムブロリズマブの併用療法は、最良の治療法を再定義し、収益源を強化しています。PD-L1発現や腫瘍変異負荷を利用したバイオマーカーアルゴリズムの進化は、患者選択を洗練させ、奏効率を高めています。皮下注射製剤は物流上の利便性を提供し、地域医療への普及を支援しています。これらの要因が総合的に、尿路上皮がん治療薬市場の成長軌道を強化しています。この要因はCAGRに+1.8%の影響を与え、北米とEUが先行し、APACに拡大しており、中期的な影響が見込まれます。

3. 抗体薬物複合体(ADCs)の規制上の迅速承認:

米国および欧州の規制当局は、画期的な治療薬および迅速承認経路の下でADCsの審査を迅速化しており、開発期間を10年から3~5年に短縮しています。コンパニオン診断薬の同時承認は、商業化経路をさらに円滑にしています。Nectin-4、Trop-2、および新たな抗原を標的とする次世代複合体へのベンチャーキャピタルおよび機関投資が活発化し、競争分野が拡大しています。世界的な規制の収束は、複数の地域での同時発売を促進し、先行者利益を最大化しています。尿路上皮がんにおけるADCsの成功事例は、他の固形がんのパイプラインにも影響を与え、革新的なバイオテクノロジー企業にとってプラットフォーム価値を強化しています。この要因はCAGRに+1.2%の影響を与え、米国で早期に、EUが追随する形で世界的に影響があり、短期的な影響が見込まれます。

4. 大手製薬企業との提携によるFGFR阻害剤の発売加速:

バイオテクノロジーの創薬プラットフォームと大手製薬企業の規模を組み合わせた提携は、エルダフィチニブのようなFGFR標的薬の市場投入までの時間を短縮しています。共同開発契約は、重要な臨床試験、コンパニオン診断薬、承認後研究のためのリソースを提供し、リスクを軽減しながらリーチを最大化します。共同商業化権は、特に大規模な営業部隊を必要とする市場において、世界的な浸透を加速させます。クロスライセンスは治療的に補完的なポートフォリオを育成し、併用療法や次世代シーケンシングの選択肢を生み出します。これらの相乗効果が総合的に導入速度を高め、尿路上皮がん治療薬市場の拡大経路を強化しています。この要因はCAGRに+0.9%の影響を与え、当初は先進国に集中し、世界的に影響があり、中期的な影響が見込まれます。

5. AIベースの尿バイオマーカー診断による治療対象患者の拡大:

AIベースの尿バイオマーカー診断は、治療可能な患者プールを拡大しています。この技術は、早期診断と個別化された治療戦略を可能にし、市場の成長に貢献しています。この要因はCAGRに+0.7%の影響を与え、北米とEUが中心で、APACにも波及し、長期的な影響が見込まれます。

6. ADC+IO併用療法に対するメディケアおよび民間保険の償還拡大:

ADCと免疫チェックポイント阻害剤(IO)の併用療法に対するメディケアおよび民間保険の償還拡大は、治療へのアクセスを改善し、市場の成長を促進しています。この要因はCAGRに+0.6%の影響を与え、主に北米、一部のEU市場で影響があり、短期的な影響が見込まれます。

市場の抑制要因

1. 免疫療法およびADCsの高コスト:

先進国における併用療法の年間治療費は、患者一人当たり20万米ドルを超え、保険者の予算を圧迫し、厳格な事前承認のハードルを課しています。高度に専門化された注入インフラと集中的なモニタリングは間接費を膨らませ、限られた保険適用範囲は新興地域での普及を制限しています。製薬会社の患者支援プログラムは選択的な救済をもたらしますが、広範なアクセスには不十分です。価値ベースの契約が普及しつつあり、償還を実世界の結果に条件付け、製造業者に薬物経済的価値の証明を義務付けています。初期のチェックポイント阻害剤についてはバイオシミラー競争が価格を抑制する可能性がありますが、複雑なADC製造は短期的なジェネリック参入を抑制し、手頃な価格の圧力を維持しています。この要因はCAGRに-1.4%の影響を与え、世界的に、特に新興市場で深刻であり、中期的な影響が見込まれます。

2. 免疫関連有害事象による長期的な治療継続の阻害:

チェックポイント阻害は、治療患者の最大20%で治療中止を必要とする自己免疫毒性を引き起こす可能性があり、累積的な治療曝露と収益実現を減少させます。多臓器への影響は、専門医による管理を必要とし、ケアの複雑さとコストを上昇させます。既存の自己免疫疾患や高齢はリスクを増幅させ、対象患者集団を狭めます。有害事象の予測バイオマーカーは依然として不明確であり、医師の信頼と治療計画を複雑にしています。医療システムは専門的な管理経路を試験的に導入していますが、リソースが限られたセンターでは導入が遅れる可能性があり、免疫療法レジメンの世界的な普及を抑制しています。この要因はCAGRに-0.8%の影響を与え、世界的に、特に高齢者層で影響が大きく、長期的な影響が見込まれます。

3. BCG製剤の世界的な製造不足:

BCG製剤の世界的な製造不足は、非筋層浸潤性膀胱がん(NMIBC)の標準治療を混乱させ、代替療法への収益機会を生み出し、膀胱温存ソリューションの競争を激化させています。この要因はCAGRに-0.6%の影響を与え、世界的に、特に北米とEUで深刻であり、短期的な影響が見込まれます。

4. 新興市場におけるコンパニオン診断検査へのアクセス制限:

新興市場におけるコンパニオン診断検査へのアクセス制限は、精密医療の普及を妨げ、市場の成長を抑制しています。この要因はCAGRに-0.5%の影響を与え、主にAPAC、MEA、ラテンアメリカで影響があり、長期的な影響が見込まれます。

セグメント分析

1. 治療クラス別:ADCsが次世代腫瘍学を牽引

ADCsは、2025年から2030年にかけて18.65%のCAGRで最も急速な収益増加を記録すると予測されています。これは、未治療の転移性疾患におけるエンホルツマブ ベドチン(EV-302)のデータが生存率のベンチマークを更新したことによるものです。免疫療法は2024年に尿路上皮がん治療薬市場の45.51%を占めましたが、単剤での奏効率が頭打ちになっているため、相乗的な腫瘍殺傷効果を狙ったADCペイロードを統合する併用療法が推進されています。プラチナベースの化学療法はシスプラチン適格患者にとって依然として重要であり、遺伝子治療と化学温熱療法は、BCGの慢性的な不足の中で膀胱内注入のニッチを埋めています。

パイプラインの広範さは、ADCsの継続的な勢いを保証しています。次世代の複合体は、新しい抗原、最適化されたリンカー、および強化された薬物抗体比を追求しています。これらの革新は、世界的な規制支援と相まって、ADCsの尿路上皮がん治療薬市場規模を歴史的な水準をはるかに超えて押し上げると予想されます。薬局や保険者は、ますます複雑になるレジメンが日常的になるにつれて、在庫、償還、および投与プロトコルを適応させる必要があります。

2. 治療ライン別:一次治療の優位性の変化

一次治療レジメンは2024年の収益の56.53%を占め、初期治療選択の経済的重要性を示しています。アベルマブに牽引される維持療法は、12.85%のCAGR予測により勢いを増しており、その持続的な効果は、無増悪生存期間の価値を求める臨床医と保険者の両方に響いています。

二次治療の領域は、耐性が生じる重要な分野であり、ADCsや標的阻害剤が従来の化学療法に対する優位性を示す機会を提供しています。三次治療およびサルベージ治療の領域は、量は少ないものの、溶骨性ウイルスのような破壊的なモダリティを引き付け、段階的なシェアを獲得する可能性があります。治療ライン全体での薬剤の戦略的シーケンシングは、進化する実世界データによって情報が提供される芸術になりつつあり、尿路上皮がん治療薬市場のより長い制御期間を約束しています。

このレポートは、尿路上皮がん治療薬市場に関する詳細な分析を提供しています。尿路上皮がんは、膀胱、尿道、尿管、腎盂の内壁を覆う尿路上皮に発生するがんであり、本報告書ではその治療薬市場の動向を包括的に調査しています。

市場の定義と範囲:

本市場は、治療法(化学療法、免疫療法など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)、治療ライン(一次治療、維持療法、二次治療、三次治療以降)、がん病期(非筋層浸潤性膀胱がん、筋層浸潤性膀胱がん、転移性尿路上皮がん)、バイオマーカーの状態(FGFR2/3変異、PD-L1高発現、Nectin-4高発現、HER2陽性、バイオマーカー非選択)、および流通チャネル(病院薬局、専門クリニック、オンライン薬局)によって細分化されています。世界17カ国の市場規模とトレンドが米ドルで示されています。

エグゼクティブサマリーと市場規模:

尿路上皮がん治療薬市場は、免疫療法や抗体薬物複合体(ADC)の組み合わせの急速な普及により、2025年には40億米ドルに達すると予測されています。2030年までの期間で最も急速に成長する治療法は抗体薬物複合体(ADC)であり、特にエンホルツマブ ベドチン(Enfortumab Vedotin)の組み合わせが牽引し、年平均成長率(CAGR)18.65%を記録すると見込まれています。地域別では、北米が手厚い償還制度と画期的な治療法の早期導入により、市場シェアの43.15%を占め、現在最も大きな市場となっています。一方、アジア太平洋地域は、がん検診の普及、インフラ整備、保険適用範囲の拡大により、2030年までに12.35%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因:

市場の成長を促進する主な要因としては、世界的な尿路上皮がん症例の増加が挙げられます。また、免疫チェックポイント阻害剤が一次治療の標準として広く採用されていること、抗体薬物複合体(ADC)に対する規制当局による迅速承認が進んでいること、大手製薬企業とバイオテクノロジー企業との提携によりFGFR阻害剤の市場投入が加速していること、AIベースの尿中バイオマーカー診断が治療対象患者層を拡大していること、そしてADCと免疫療法(IO)の併用療法に対するメディケアおよび民間保険の償還範囲が拡大していることが挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。免疫療法や抗体薬物複合体(ADC)の高コストは、広範なアクセスを制限する大きな障壁となっています。また、免疫関連の有害事象が長期的な治療継続を妨げる可能性があり、非筋層浸潤性膀胱がん(NMIBC)治療におけるBCG(ウシ型結核菌)製剤の世界的な製造不足が治療レジメンの長期化を招いています。さらに、新興市場におけるコンパニオン診断検査へのアクセスが限られていることも課題です。

治療クラスの内訳:

治療クラスは多岐にわたり、化学療法(プラチナ製剤ベース、非プラチナ製剤)、免疫療法(PD-1/PD-L1阻害剤、CTLA-4阻害剤、腫瘍溶解性ウイルス・ワクチン)、分子標的治療薬(FGFR阻害剤、HER2/Nectin-4 ADC)、抗体薬物複合体(エンホルツマブ ベドチン、サシツズマブ ゴビテカン、パイプラインADC)、膀胱内注入療法(BCG、遺伝子/ウイルス療法、温熱化学療法)などが含まれます。

競争環境:

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイル(Merck & Co., Inc.、F. Hoffmann-La Roche AG、Bristol-Myers Squibb Company、AstraZeneca PLC、Novartis AG、GSK PLC、Sanofi SA、Eisai Co., Ltd.、Astellas Pharma Inc.、Pfizer Inc.、Seagen Inc.、Gilead Sciences Inc.など)を通じて詳細に分析されています。大手製薬企業とバイオテクノロジー企業の提携は、FGFR阻害剤の開発期間を短縮し、世界的な市場投入を加速させています。

市場の機会と将来展望:

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な尿路上皮がん症例の増加

- 4.2.2 免疫チェックポイント阻害剤の第一選択標準としての採用

- 4.2.3 抗体薬物複合体(ADC)の規制上の迅速承認

- 4.2.4 大手製薬会社との提携がFGFR阻害剤の発売速度を加速

- 4.2.5 AIベースの尿バイオマーカー診断が治療可能な患者層を拡大

- 4.2.6 ADC + IO併用療法に対するメディケアおよび民間保険の償還拡大

-

4.3 市場の阻害要因

- 4.3.1 免疫療法およびADCの高コスト

- 4.3.2 免疫関連有害事象が長期的なアドヒアランスを抑制

- 4.3.3 世界的なBCG製造不足がNMIBCレジメンを長期化

- 4.3.4 新興市場におけるコンパニオン診断検査へのアクセス制限

-

4.4 ポーターの5つの力

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療クラス別

- 5.1.1 化学療法

- 5.1.1.1 プラチナ製剤ベース

- 5.1.1.2 非プラチナ製剤

- 5.1.2 免疫療法

- 5.1.2.1 PD-1 / PD-L1阻害剤

- 5.1.2.2 CTLA-4阻害剤

- 5.1.2.3 腫瘍溶解性ウイルス&ワクチン

- 5.1.3 分子標的療法

- 5.1.3.1 FGFR阻害剤

- 5.1.3.2 HER2 / ネクチン-4 ADC

- 5.1.4 抗体薬物複合体

- 5.1.4.1 エンホルツマブ ベドチン

- 5.1.4.2 サシツズマブ ゴビテカン

- 5.1.4.3 パイプラインADC

- 5.1.5 膀胱内療法

- 5.1.5.1 BCG

- 5.1.5.2 遺伝子/ウイルス療法

- 5.1.5.3 温熱化学療法

-

5.2 治療ライン別

- 5.2.1 一次治療

- 5.2.2 維持療法 / 地固め療法

- 5.2.3 二次治療

- 5.2.4 三次治療以降

-

5.3 癌病期別

- 5.3.1 非筋層浸潤性膀胱癌 (NMIBC)

- 5.3.2 筋層浸潤性膀胱癌 (MIBC)

- 5.3.3 転移性尿路上皮癌 (mUC)

-

5.4 バイオマーカー状態別

- 5.4.1 FGFR2/3変異

- 5.4.2 PD-L1高発現

- 5.4.3 ネクチン-4高発現

- 5.4.4 HER2陽性

- 5.4.5 バイオマーカー非選択

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 専門クリニック

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メルク・アンド・カンパニー

- 6.3.2 F. ホフマン・ラ・ロシュAG

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 アストラゼネカPLC

- 6.3.5 ノバルティスAG

- 6.3.6 GSK PLC

- 6.3.7 サノフィSA

- 6.3.8 エーザイ株式会社

- 6.3.9 アステラス製薬株式会社

- 6.3.10 ウロジェン・ファーマ社

- 6.3.11 ファイザー社

- 6.3.12 シーゲン社

- 6.3.13 ジョンソン・エンド・ジョンソン(ヤンセンバイオテック)

- 6.3.14 ギリアド・サイエンシズ社

- 6.3.15 イミュニティバイオ社

- 6.3.16 CGオンコロジー社

- 6.3.17 QEDセラピューティクス社

- 6.3.18 バイオジェン社

- 6.3.19 ミラティ・セラピューティクス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

尿路上皮がん治療薬は、膀胱、腎盂、尿管、尿道といった尿路に発生する悪性腫瘍である尿路上皮がんの治療に用いられる薬剤の総称です。このがんは、その発生部位や浸潤度によって治療法が大きく異なり、非筋層浸潤性膀胱がんから筋層浸潤性膀胱がん、さらには転移性尿路上皮がんまで、病期に応じた多様な治療薬が開発され、使用されています。

尿路上皮がん治療薬の種類は多岐にわたります。まず、古くから治療の中心を担ってきたのが化学療法薬です。シスプラチンを基盤としたレジメン(例:GC療法、MVAC療法)が、進行・転移性尿路上皮がんの標準治療として用いられてきました。これらの薬剤は、がん細胞のDNA合成や細胞分裂を阻害することで、がん細胞を死滅させることを目的とします。術前補助化学療法や術後補助化学療法としても適用されることがあります。非筋層浸潤性膀胱がんに対しては、マイトマイシンCやエピルビシンなどの抗がん剤を膀胱内に直接注入する膀胱内注入療法も行われます。

近年、治療に大きな変革をもたらしたのは免疫チェックポイント阻害薬です。これは、がん細胞が免疫細胞の攻撃から逃れるために利用する免疫チェックポイント分子(PD-1やPD-L1など)の働きを阻害することで、免疫細胞ががん細胞を認識し攻撃する力を回復させる薬剤です。ペムブロリズマブ、ニボルマブ、アテゾリズマブ、デュルバルマブ、アベルマブなどが承認されており、プラチナ製剤による化学療法後に病勢が進行した患者さんや、シスプラチンが使用できない患者さんの一次治療として、あるいは一次化学療法後の維持療法として広く用いられています。

さらに、分子標的薬も登場しています。これは、がん細胞の増殖や生存に関わる特定の分子を標的として作用する薬剤です。例えば、FGFR(線維芽細胞増殖因子受容体)遺伝子変異を有する尿路上皮がんに対しては、FGFR阻害薬であるエルダフィチニブが使用されます。また、抗体薬物複合体(ADC)も注目されています。これは、がん細胞表面に特異的に発現する抗原を認識する抗体に、強力な抗がん剤を結合させた薬剤で、がん細胞に選択的に抗がん剤を送り届けることで、全身への副作用を抑えつつ高い治療効果を目指します。エンホルツマブ ベドチン(Nectin-4を標的)やサシツズマブ ゴビテカン(Trop-2を標的)などが開発され、免疫チェックポイント阻害薬や化学療法後に進行した患者さんに対する新たな選択肢となっています。非筋層浸潤性膀胱がんに対しては、BCG(ウシ型結核菌)を膀胱内に注入するBCG膀胱内注入療法が、再発予防や進行抑制のために標準的に行われています。

尿路上皮がん治療薬の用途は、病期や患者さんの状態によって使い分けられます。非筋層浸潤性膀胱がんでは、経尿道的膀胱腫瘍切除術(TURBT)後にBCGや化学療法薬の膀胱内注入が行われます。筋層浸潤性膀胱がんでは、根治的膀胱全摘除術の前に術前補助化学療法として化学療法薬が用いられることがあり、術後にも再発リスクに応じて補助療法が検討されます。転移性尿路上皮がんでは、プラチナ製剤を基盤とした化学療法が一次治療の中心となりますが、患者さんの全身状態や腎機能によっては免疫チェックポイント阻害薬が一次治療として選択されることもあります。二次治療以降では、免疫チェックポイント阻害薬、分子標的薬、ADCなどが、がんの遺伝子変異や発現状況に応じて選択されます。

関連技術としては、治療薬の選択に不可欠なバイオマーカー検査が挙げられます。PD-L1発現の有無は免疫チェックポイント阻害薬の選択に、FGFR遺伝子変異はFGFR阻害薬の選択に用いられます。これらの検査は、コンパニオン診断薬として特定の薬剤とセットで開発されることもあります。次世代シークエンサー(NGS)を用いた包括的な遺伝子解析により、治療標的となる遺伝子変異を網羅的に探索する技術も普及しつつあります。また、リキッドバイオプシーは、血液中の循環腫瘍DNA(ctDNA)などを解析することで、非侵襲的にがんの遺伝子変異や治療効果をモニタリングする技術として期待されています。薬剤送達システム(DDS)の進化も重要で、特に膀胱内注入療法においては、薬剤の膀胱内滞留時間を延長させたり、より深部に浸透させたりする技術が研究されています。

市場背景としては、尿路上皮がんの罹患率が世界的に増加傾向にあること、特に高齢化社会の進展に伴い患者数が増加していることが挙げられます。これにより、効果的で安全な治療薬へのニーズが高まっています。免疫チェックポイント阻害薬やADCといった新規薬剤の登場は、治療成績を大きく改善し、市場の成長を牽引しています。しかし、これらの新規薬剤は高額であるため、医療経済的な側面も重要な課題となっています。主要な製薬企業がこの分野に注力しており、新薬開発競争が活発に行われています。

将来展望としては、さらなる治療成績の向上が期待されています。特に、複数の薬剤を組み合わせる併用療法が注目されており、化学療法と免疫チェックポイント阻害薬、免疫チェックポイント阻害薬と分子標的薬、あるいは異なる作用機序を持つADC同士の併用など、様々な組み合わせが臨床試験で検討されています。これにより、より多くの患者さんで治療効果を高め、奏効期間を延長することが目指されています。また、個別化医療の進展も重要な方向性です。患者さん一人ひとりの遺伝子情報や腫瘍の特性に基づき、最適な治療薬を選択する精密医療の実現に向けて、新たなバイオマーカーの探索や診断技術の開発が進められています。BCG不応性非筋層浸潤性膀胱がんに対する新たな膀胱内注入療法や、細胞療法(例:CAR-T細胞療法、TILs療法)の尿路上皮がんへの応用研究も初期段階ながら進められています。早期発見・早期治療のためのスクリーニング技術の向上や、治療抵抗性メカニズムの解明と克服も、今後の重要な研究課題です。これらの進展により、尿路上皮がんの治療は今後も大きく進化し、患者さんの予後改善に貢献していくことが期待されます。