ウルグアイ コンテナガラス市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ウルグアイのコンテナガラス市場レポートは、エンドユーザー (飲料 [アルコール飲料 {ビール、ワイン、スピリッツなど}、および非アルコール飲料 {ジュース、炭酸飲料 (CSD)、乳製品ベース飲料など}]、食品 [ジャム、ゼリー、マーマレード、油、ピクルスなど]、化粧品・パーソナルケア、医薬品など) および色別 (フリント、グリーン、アンバーなど) にセグメント化されています。市場予測は、数量 (キロトン) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

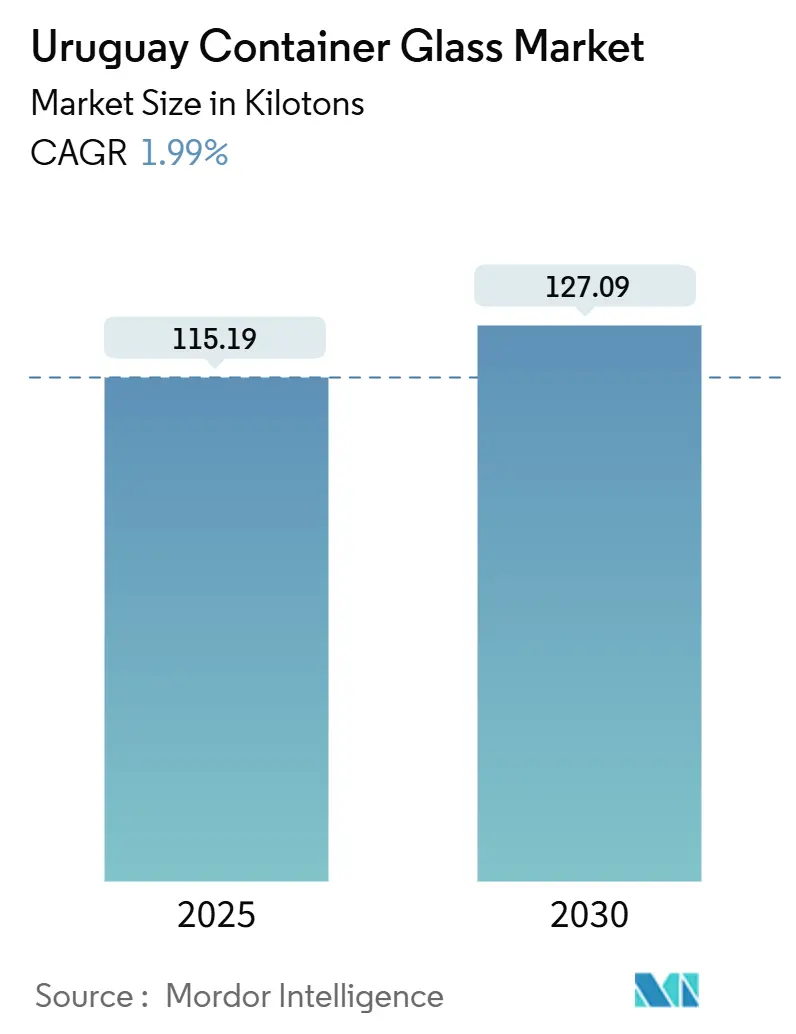

ウルグアイのコンテナガラス市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には115.19キロトンと推定される市場規模は、2030年までに127.09キロトンに達し、予測期間中の年平均成長率(CAGR)は1.99%で成長すると予測されています。この成長は、健全な家計支出、プレミアムセグメントの輸出増加、そしてウルグアイがメルコスール(南米南部共同市場)のトランジットハブとしての役割を担っていることに支えられています。一方で、国内製造業はエネルギーコストからの圧力や、限られたカレット供給といった課題に直面しています。飲料ブランドは、品質のシグナル、持続可能性の証明、そして政府が2027年までに設定した50%のリサイクル目標への準拠のためにガラスを重視しています。モンテビデオ港の物流改善や、法16,906に基づく自動税制優遇措置は、輸出志向の充填業者にとってコスト効率を高めていますが、カレット供給の制約がより速い成長を妨げています。

主要な市場動向と推進要因は以下の通りです。政府によるガラスリサイクル目標へのインセンティブ(CAGRへの影響:+0.3%)として、環境省は2027年までに包装材の50%回収義務を維持し、回収、色選別、カレット物流への投資を加速させています。これにより、原材料投入量の削減やブランド価値向上の恩恵が期待されます。アルコール飲料の高級化(+0.4%)も進んでおり、2024年には52のワイナリーが61の市場に1,900万米ドル相当のワインを輸出し、プレミアムな一次包装が不可欠となっています。スピリッツやクラフトビールも同様に、エンボス加工や軽量、特注ボトルを採用しています。クラフトビールとコンブチャにおけるプラスチックからガラスへの移行(+0.2%)も見られ、コカ・コーラFEMSAのモンテビデオ工場では2024年に非炭酸飲料の生産量が34.5%増加しました。風味の保存と再利用システムのためにガラスへの移行が進み、Kronesのような設備メーカーが対応しています。ウルグアイワインのブラジルおよびEUへの輸出増加(+0.5%)は、モンテビデオ港のアップグレードによりリードタイムが短縮され、フリントおよびグリーンガラスでのワイン出荷が促進されています。自由貿易地域と自動税制優遇措置が包装コストを削減し、プレミアムチャネルでの数量増加を支えています。その他、医薬品分野における軽量フリントボトルの採用(+0.2%)や、免税チャネルからの高級香水需要(+0.1%)も市場を牽引しています。

一方で、市場の成長を妨げる抑制要因も存在します。天然ガス焚き炉の高エネルギー料金(-0.4%)は、2024年にVeralliaの生産コストの23%を占め、ウルグアイの関税引き上げが国内ガラスメーカーのコスト圧力を増大させています。連続稼働炉はピーク時の負荷をシフトできないため、輸入品と比較して利益率が低下しています。国内のシリカ砂埋蔵量の制限(-0.2%)により、生産者は米ドル建てのシリカを輸入せざるを得ず、為替変動や輸送遅延にさらされ、運転資金の必要性や炉の停止リスクが生じています。これは垂直統合戦略の機会も制約し、生産者を世界のコモディティ価格変動に対して脆弱にしています。また、モンテビデオ港の港湾混雑と高いコンテナ運賃(-0.2%)や、炭酸飲料セグメントにおける軽量PETとの競合(-0.3%)も課題となっています。

エンドユーザー別に見ると、飲料向けが市場を主導しており、2024年には78.5キロトンに達し、市場全体の68.13%を占めました。ワイナリー、クラフトビール醸造業者、スピリッツ蒸留業者は、トレーサビリティ規制や関税構造に対応するため、重厚なフリント、グリーン、そして軽量化されたアンバーボトルに依存しています。非アルコール飲料では、PETボトル入り飲料水が減少する中、プレミアムSKUにおけるガラスの回復力が示されています。化粧品およびパーソナルケアは、免税棚での需要増により、2030年までに3.34%と最も速いCAGRで成長すると予測されています。医薬品液体は、改ざん防止規則や電子薬局輸出に支えられ、安定した量を維持しています。食品加工業者も輸出を通じて需要を支え、市場の輸出志向を強化しています。

色別では、フリントガラスが2024年に市場シェアの63.67%を占め、医薬品、化粧品、ホワイトスピリッツにおける高い透明性要件に対応しています。グリーンガラスは伝統的なタナットワインの瓶詰めにおいて重要です。アンバーガラスは、2025年から2030年の間に3.83%のCAGRで増加し、2030年までに約4キロトンを追加し、特にビール、一部の医薬品、および光に敏感な食品の保護に不可欠な役割を果たします。

地域別では、アジア太平洋地域が2024年に市場の42.1%を占め、中国とインドが主要な貢献国となっています。これらの国々では、可処分所得の増加、都市化、およびライフスタイルの変化が、プレミアム飲料や食品の需要を促進しています。ヨーロッパは、ワイン、スピリッツ、およびオリーブオイルの伝統的な生産地として、ガラス包装の安定した需要を維持しています。北米では、クラフトビールやスピリッツの成長がガラス包装市場を牽引しており、特に持続可能性への意識の高まりがリサイクル可能なガラスの採用を後押ししています。

市場の主要プレーヤーは、Verallia S.A.、O-I Glass Inc.、Ardagh Group S.A.、Vidrala S.A.、およびPiramal Glass Private Limitedなどです。これらの企業は、製品革新、生産能力の拡大、および戦略的提携を通じて市場での競争力を維持しています。例えば、軽量化されたガラスボトルの開発は、輸送コストの削減と環境負荷の低減に貢献し、持続可能性を重視する消費者や企業からの需要に応えています。また、デジタル印刷技術の進歩により、ガラス包装のカスタマイズ性が向上し、ブランドの差別化を可能にしています。

市場は、リサイクルインフラの改善、ガラスのリサイクル率の向上、および循環経済への移行によって、今後も持続可能な成長が期待されます。ガラスは無限にリサイクル可能であるという特性から、プラスチック代替品としての需要も高まっています。しかし、エネルギー集約的な製造プロセスと輸送コストは、市場の成長に対する課題として残っています。これらの課題に対処するため、業界はエネルギー効率の高い炉の開発や、地域生産の最適化に取り組んでいます。

ウルグアイのコンテナガラス市場に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。コンテナガラスは、その化学的不活性、滅菌性、非透過性といった特性に加え、透明性、内容物の品質と完全性を維持する能力から、アルコール飲料および非アルコール飲料産業で広く利用されています。特に、製品の純度、安全性、そして環境持続可能性が最重要視される場面で、その価値が高く評価され、選ばれています。

市場規模に関して、ウルグアイのコンテナガラス市場は2025年に115.19キロトンに達すると予測されており、2030年までには127.09キロトンへと着実に成長すると見込まれています。この成長は、市場の活発な動向を示しています。

エンドユーザー別では、飲料セグメントが2024年に68.13%という圧倒的なシェアを占め、市場の大部分を牽引しています。このセグメント内では、プレミアムワイン、クラフトビール、スピリッツといった高付加価値のアルコール飲料が特に需要を促進する要因となっています。また、化粧品・パーソナルケア製品向けパッケージは、その機能性と美観から需要が高まっており、2030年まで年平均成長率(CAGR)3.34%で成長すると予測されています。ガラスの色別では、医薬品やクラフトビールにおいて内容物を紫外線から保護する特性を持つアンバーガラスが人気を集めており、2030年までCAGR 3.83%での成長が見込まれています。

市場の成長を後押しする主な要因としては、ガラスリサイクル目標達成に向けた政府のインセンティブ、アルコール飲料のプレミアム化傾向、クラフトビールやコンブチャといった製品におけるプラスチック容器からガラス容器への移行、ウルグアイワインのブラジルおよびEU市場への輸出増加、医薬品分野での軽量フリントボトルの採用拡大、そして免税チャネルからの高級香水需要の高まりが挙げられます。

一方で、市場にはいくつかの課題も存在します。天然ガス焚き炉の高いエネルギー料金は製造コストを押し上げる要因であり、国内のシリカ砂埋蔵量の限定性は原材料調達における懸念事項です。さらに、港湾の混雑と高額なコンテナ運賃は物流コストを増加させ、炭酸飲料(CSD)セグメントにおける軽量PET容器からの競争も市場成長の阻害要因となっています。

ウルグアイ政府は、環境保護への取り組みとして、2027年までにガラスリサイクル率50%の目標達成を目指しています。この目標達成のため、生産者回収スキームの義務化、港湾インフラの改善、およびカレット選別技術への投資を通じて、国内のリサイクル能力を積極的に拡大する方針です。

本レポートは、エンドユーザー(飲料、食品、化粧品・パーソナルケア、医薬品、香水)およびガラスの色(グリーン、アンバー、フリント、その他)による詳細な市場セグメンテーションを提供し、各セグメントの市場予測と規模を容量(キロトン)で示しています。さらに、市場の概要、推進要因、阻害要因、PESTEL分析、業界サプライチェーン分析、ウルグアイ国内のコンテナガラス炉の容量と所在地、輸出入データ、ポーターのファイブフォース分析、原材料分析、リサイクルトレンド、需要と供給の分析など、多角的な視点から市場を深く掘り下げています。競争環境についても、市場集中度、戦略的動向、主要企業の市場シェア分析、およびFeemio Group Co. Ltd、Acril Ltda.、Uruglass Ltda.、Cattorini Hnos. S.A.、Vitro Packaging、Ecovidrio Uruguay、CCU Inversiones II Ltda.、Fabrica de Envases de Vidrio SAといった主要企業のプロファイルを通じて詳細に分析されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ガラスリサイクル目標に対する政府のインセンティブ

- 4.2.2 アルコール飲料の高級化

- 4.2.3 クラフトビールとコンブチャにおけるプラスチックからガラスへの移行

- 4.2.4 ウルグアイワインのブラジルおよびEUへの輸出増加

- 4.2.5 製薬分野における軽量フリントボトルの採用

- 4.2.6 免税チャネルからの高級香水需要

- 4.3 市場の阻害要因

- 4.3.1 天然ガス焚き炉の高エネルギー料金

- 4.3.2 国内の限られたシリカ砂埋蔵量

- 4.3.3 港湾混雑と高額なコンテナ運賃

- 4.3.4 CSDセグメントにおける軽量PETとの競合

- 4.4 PESTEL分析

- 4.5 産業サプライチェーン分析

- 4.6 ウルグアイにおける容器ガラス炉の容量と場所

- 4.6.1 工場の場所と操業開始年

- 4.6.2 生産能力

- 4.6.3 炉の種類

- 4.6.4 生産されるガラスの色

- 4.7 容器ガラスの輸出入データ – 主要な輸出入先を網羅

- 4.7.1 輸入量と金額、2021-2024年

- 4.7.2 輸出量と金額、2021-2024年

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 原材料分析

- 4.10 ガラス包装のリサイクルトレンド

- 4.11 ガラス包装の需要と供給分析

5. 市場規模と成長予測(数量)

- 5.1 エンドユーザー別

- 5.1.1 飲料

- 5.1.1.1 アルコール飲料

- 5.1.1.1.1 ビール

- 5.1.1.1.2 ワイン

- 5.1.1.1.3 スピリッツ

- 5.1.1.1.4 その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 5.1.1.2 ノンアルコール飲料

- 5.1.1.2.1 ジュース

- 5.1.1.2.2 炭酸飲料(CSD)

- 5.1.1.2.3 乳製品ベース飲料

- 5.1.1.2.4 その他のノンアルコール飲料

- 5.1.2 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージと調味料、油、ピクルス)

- 5.1.3 化粧品およびパーソナルケア

- 5.1.4 医薬品(バイアルおよびアンプルを除く)

- 5.1.5 香水

- 5.2 色別

- 5.2.1 緑

- 5.2.2 アンバー

- 5.2.3 フリント

- 5.2.4 その他の色

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 企業市場シェア分析(最新の生産能力に基づく)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Feemio Group Co. Ltd

- 6.4.2 Acril Ltda.

- 6.4.3 Uruglass Ltda.

- 6.4.4 Cattorini Hnos. S.A.

- 6.4.5 Vitro Packaging

- 6.4.6 Ecovidrio Uruguay

- 6.4.7 CCU Inversiones II Ltda.

- 6.4.8 Fabrica de Envases de Vidrio SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウルグアイにおけるコンテナガラスとは、主に飲料、食品、医薬品、化粧品といった多様な製品を包装し、保存するために用いられるガラス製の容器全般を指します。これは、瓶(ボトル)、広口瓶(ジャー)、アンプルなど、その形状や容量は多岐にわたります。ウルグアイ国内での製造、流通、消費、そしてリサイクルといった一連のライフサイクルが、この国の産業、経済、環境政策と密接に関わっています。ガラス容器は、その透明性、不活性性、再利用性、そして内容物の品質を長期間保持できるという特性から、世界中で広く利用されており、ウルグアイにおいても重要な役割を担っています。

コンテナガラスの種類は、その色、用途、形状によって様々に分類されます。色による分類では、最も一般的なのは透明ガラス(フリントガラス)で、ミネラルウォーター、清涼飲料水、一部の食品、化粧品などに使用されます。光から内容物を保護する必要がある製品には、茶色ガラス(アンバーガラス)が用いられ、ビールや特定の医薬品、光に弱い食品などに適しています。ワインや一部の飲料には緑色ガラスが、また特定の高級化粧品や飲料には青色ガラスが使われることもあります。用途による分類では、ビール瓶、ワインボトル、ソフトドリンクボトルといった飲料用ボトルが大きな割合を占めます。食品用としては、ジャム、ピクルス、ソース、ベビーフードなどを入れる広口瓶が一般的です。医薬品分野では、シロップ瓶、点眼薬瓶、アンプル、バイアルなどが、その安定性と衛生性から重宝されます。化粧品分野では、香水瓶やクリームジャーなど、デザイン性が重視される容器も多く見られます。容量や形状も、数ミリリットルの小型容器から数リットルの大型容器まで、製品の特性やブランドイメージに合わせて多種多様なものが存在します。

ウルグアイにおけるコンテナガラスの主な用途は、同国の主要産業と深く結びついています。まず、飲料産業はコンテナガラスの最大の需要家の一つです。ウルグアイはワイン、ビール、ミネラルウォーター、ソフトドリンクの生産が盛んであり、これらの製品の包装にはガラス容器が不可欠です。特にウルグアイワインは国際的にも評価が高く、輸出も多いため、高品質でデザイン性の高いガラス容器が求められます。次に、食品産業においても、ジャム、ピクルス、オリーブオイル、ハチミツなどの保存にガラス容器が広く利用されています。ガラスは内容物の風味を損なわず、衛生的に保つことができるため、消費者の信頼も厚いです。医薬品や化粧品産業では、ガラスの不活性性や安定性が重視され、製品の品質保持に貢献しています。また、研究室での使用や、家庭での食品保存容器としても利用されるなど、その用途は広範にわたります。

コンテナガラスの製造には、高度な技術と設備が不可欠です。主要な原材料は、珪砂、ソーダ灰、石灰石、そしてリサイクルガラスであるカレットです。これらの原材料は、溶解炉で約1500℃の高温で溶融されます。この溶解プロセスはエネルギー消費が非常に大きいため、エネルギー効率の改善が常に課題となっています。溶融されたガラスは、IS(Individual Section)マシンなどの成形機によって、ブロー&ブロー法やプレス&ブロー法といった技術を用いて、高速かつ精密に目的の形状に成形されます。成形されたばかりのガラス製品は内部に応力を持っているため、アニーリング(徐冷)と呼ばれる工程でゆっくりと冷却され、内部応力を除去し、強度を高めます。さらに、表面処理を施すことで、耐傷性や滑り性を向上させ、製品の取り扱いやすさや耐久性を高めます。最終的な品質管理は、自動検査システムによって行われ、欠陥品が市場に出回るのを防ぎます。リサイクル技術も重要な関連技術であり、使用済みガラス瓶を回収し、選別、破砕、洗浄してカレットとして再利用することで、新たなガラス製品の製造に必要なエネルギーと原材料を大幅に削減できます。ウルグアイにおいても、このリサイクルシステムの構築と効率化が環境負荷低減の鍵となります。また、ガラスの強度を保ちつつ肉厚を薄くする軽量化技術は、輸送コストの削減と環境負荷の低減に貢献するため、継続的な研究開発が進められています。

ウルグアイのコンテナガラス市場は、国内の生産能力、需要要因、競争環境、そしてリサイクルインフラによって形成されています。ウルグアイ国内には、Cristalerías del Uruguay S.A. (CRISA) のような主要なガラス容器メーカーが存在し、国内需要を賄うとともに、近隣諸国への輸出も行っています。市場の需要は、ウルグアイの人口増加と消費習慣の変化、特にワイン、ビール、オリーブオイルといった食品・飲料産業の成長に強く牽引されています。また、環境意識の高まりから、リサイクル可能なガラス容器への需要も増加傾向にあります。観光業の発展も、高品質な製品とその包装への需要を高める要因となっています。競争環境としては、国内メーカー間の競争に加え、アルゼンチンやブラジルといったメルコスール(南米南部共同市場)の枠組み内の近隣大国からの輸入製品との競争も存在します。ガラス製造はエネルギー多消費型産業であるため、エネルギー価格の変動は製造コストに大きく影響し、企業の競争力に直結します。原材料の安定的な調達も重要な課題です。ウルグアイにおけるガラスのリサイクル率は、欧州などの先進国と比較してまだ改善の余地があると考えられており、政府や業界団体による回収システムの拡充やリサイクル率向上の取り組みが期待されています。

将来の展望として、ウルグアイのコンテナガラス市場は、持続可能性と環境への配慮がますます重要なテーマとなるでしょう。環境意識の高まりは、ガラスのリサイクルをさらに推進し、回収システムの拡充、カレット利用率の向上、そしてリサイクル技術の進化が期待されます。これにより、ガラス容器のライフサイクル全体での環境負荷低減が図られるでしょう。また、輸送コストの削減と環境負荷低減のため、さらなる軽量化技術の開発が進むと予想されます。同時に、UVカット機能や抗菌機能など、内容物の保護や利便性を高める高機能化も進み、付加価値の高いガラス容器の需要が増加する可能性があります。消費者の購買意欲を高めるためには、ユニークで魅力的なデザインのガラス容器の重要性が増しており、特にワインやクラフトビールなど、ブランドイメージが重要な製品において、デザインは差別化の大きな要素となります。製造プロセスにおいては、エネルギー効率の改善が引き続き不可欠であり、再生可能エネルギーの導入も検討されるでしょう。デジタル化やスマートファクトリー化も進み、生産プロセスの自動化やデータ分析による品質管理の最適化が期待されます。ウルグアイ経済の成長、特に食品・飲料輸出の増加に伴い、高品質なコンテナガラスの需要は堅調に推移すると予想されますが、エネルギーコストの変動、原材料の安定供給、リサイクルインフラの整備、そして国際競争の激化といった課題への対応が、今後の市場の発展を左右する重要な要素となるでしょう。