ウルグアイ貨物・物流市場 規模とシェア分析:成長トレンドと予測 (2025-2030年)

ウルグアイの貨物輸送・ロジスティクス市場レポートは、エンドユーザー産業(農業、漁業、林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他)別、およびロジスティクス機能(宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫保管、その他のサービス)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

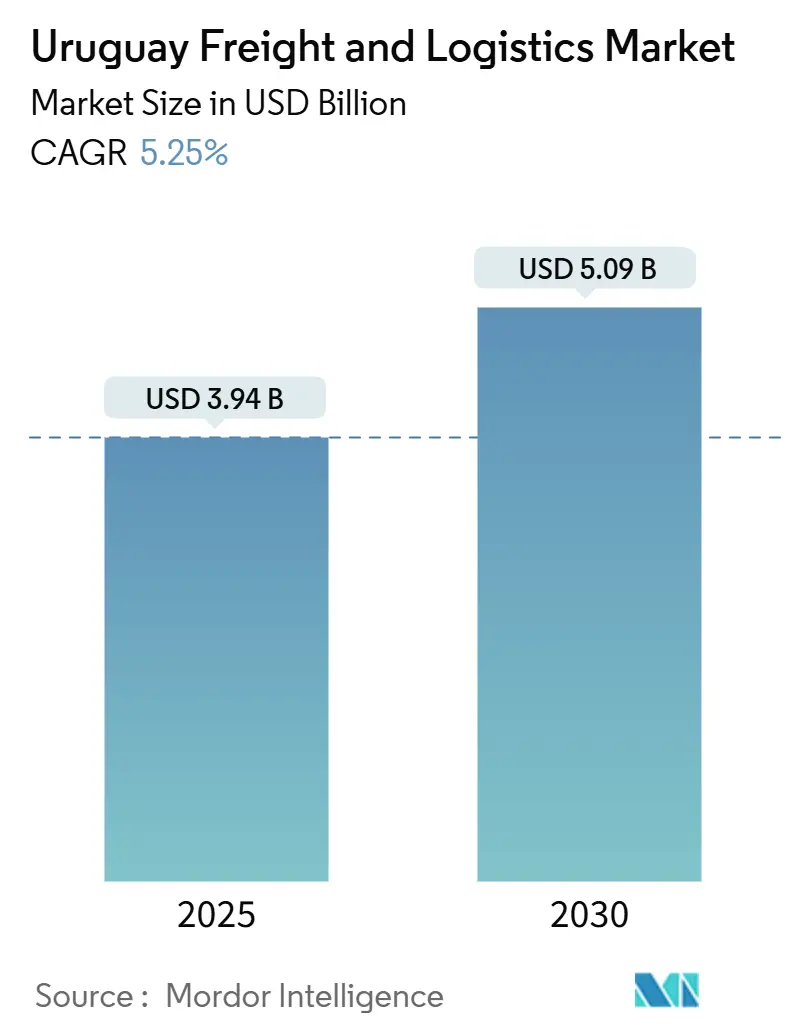

ウルグアイの貨物・ロジスティクス市場は、2025年には39.4億米ドルと推定され、2030年には50.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.25%で成長すると予測されています。この成長は、農業輸出の増加、モンテビデオ港の航路水深14メートルへの深化、そして2024年4月の中央鉄道の再開によって支えられています。これらは輸送手段の選択肢を増やし、システム上のボトルネックを解消するものです。自由貿易地域活動の活発化、電子請求書の普及、高い再生可能エネルギーの普及率も、統合ロジスティクスプロバイダーにとっての事業環境をさらに向上させています。また、越境Eコマース小包の増加は、時間指定サービスへの需要を高めています。デジタル貨物プラットフォーム、リアルタイムの可視化、自動化された倉庫への技術投資は、競争圧力を高く保ち、ウルグアイの貨物・ロジスティクス市場におけるサービス差別化を促進しています。

主要なレポートのポイント

* ロジスティクス機能別: 貨物輸送が2024年にウルグアイの貨物・ロジスティクス市場シェアの63.59%を占めました。一方、宅配便、速達、小包(CEP)は2025年から2030年の間に6.30%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 製造業が2024年にウルグアイの貨物・ロジスティクス市場規模の38.61%を占め、主導的な役割を果たしました。卸売・小売業は2025年から2030年の間に5.62%のCAGRで拡大すると予想されています。

* 貨物輸送モード別: 道路貨物輸送が2024年に収益シェアの75.56%を占めました。鉄道は2025年から2030年の間に7.20%のCAGRで成長すると予測されています。

* CEP目的地別: 国内セグメントが2024年に収益シェアの63.70%を占めました。国際セグメントは2025年から2030年の間に6.73%のCAGRで進展しています。

* 倉庫・保管別: 非温度管理施設が2024年に収益シェアの92.29%を占めました。温度管理施設は2025年から2030年の間に5.04%のCAGRで成長する準備ができています。

* 貨物フォワーディングモード別: 海上・内陸水路貨物フォワーディングが2024年に52.84%のシェアを占めました。一方、航空貨物フォワーディングは2025年から2030年の間に7.29%のCAGRで上昇すると予測されています。

市場のトレンドと洞察

促進要因:

* 大豆・牛肉輸出量の増加: 2024年には牛肉輸出が361,720トンに達し、平均価格も前年比2.4%上昇しました。米国への輸出は84%増となり、中国への依存度を減らし、貨物フローを安定させています。米国農務省(USDA)は2025年の牛肉輸出を475,000トンと予測しており、大豆生産は2025/26年度に310万メトリックトンに達する見込みです。これらはモンテビデオ港と再活性化された中央鉄道を通じたバルク貨物需要を支えています。UPMの第3パルプ工場はセルロースを輸出品目に加え、専門的なバルク処理インフラを必要とする高容量のフローを生み出しています。輸出量の増加に伴い、荷主は鉄道と海上輸送の組み合わせによる単位コストの削減から恩恵を受け、市場の競争力を高めています。

* Eコマースの活況(B2C越境小包): 2024年の最初の8ヶ月間で、海外からのオンライン購入は前年比37%増の488,018件に達し、ラストマイルネットワークに負担をかけています。Temuのプラットフォーム参入は需要を加速させ、7月と8月にはそれぞれ66%と113%の成長を記録しました。個人輸入制度は年間3回、各200米ドルまでの購入に制限されていますが、小包量は増加し続けており、仕分けの自動化と迅速な通関の必要性が強調されています。平均20日間の配送期間は、ロジスティクスプロバイダーが技術アップグレードと専用のEコマースゲートウェイを通じて輸送時間を短縮する機会があることを示しています。CEP事業者は、統合サービスとプレミアム配送層を提供することで対応しており、この傾向は市場の成長を維持する可能性が高いです。

* モンテビデオ自由港のトランシップ奨励策: モンテビデオ自由港制度は、最長5年間の保税保管、新たな書類なしでの目的地変更、および現地法人化なしでのラベリングや再梱包などの付加価値サービスを許可しており、ウルグアイのメルコスールハブとしての魅力を高めています。クエンカ・デル・プラタ・ターミナルの4億6000万米ドルの拡張により、停泊中の船舶に再生可能電力が供給され、モンテビデオは南米初の持続可能な港湾ターミナルとして位置づけられます。航路水深の14メートルへの深化は、より大型のコンテナ船に対応し、パラグアイ、ボリビア、アルゼンチン北部とのパラナ・パラグアイ水路を通じた連携を強化します。自由貿易地域活動はすでにウルグアイの輸出の30%、GDPの4.2%を占めており、自由港の奨励策が市場に長期的に貢献することを裏付けています。

* ブラジル/アルゼンチンからのニアショアリングの地域シフト: 政治的安定と制度の質は、ウルグアイに多国籍企業を引き付け続けており、これらの企業は南米南部の他の地域でのマクロ経済の変動を避けるために、ウルグアイで流通を集中させています。投資促進法に基づく免除は、対象となるプロジェクトの法人所得税負担を軽減し、自由貿易地域枠組みは、通過貨物に対してほぼ全面的な税制優遇を提供します。現在95%がクリーンエネルギーである再生可能エネルギーマトリックスは、企業の持続可能性目標と一致しており、2025年4月のアルゼンチンペソの自由化は、ウルグアイを予測可能な事業拠点としての魅力を強化しました。これらの要因が複合的に、倉庫開発と統合ロジスティクスのアウトソーシングを推進し、市場をさらに拡大させています。

* デジタル貨物プラットフォームの採用: 中小企業(SME)によるデジタル貨物プラットフォームの採用は、市場の効率性を高め、競争を促進しています。

* モンテビデオ港でのLNGバンカリング拡大: モンテビデオ港での液化天然ガス(LNG)バンカリングの拡大は、海上輸送の持続可能性を高め、新たな貨物フローを誘引する可能性があります。

抑制要因:

* 構造的なトラック運転手不足: 専門ドライバーがより安定した、または高給の雇用を求めて業界を去るため、労働力の確保は依然として困難です。2025年1月には警備サービスの賃金が3.56%上昇し、ドライバーの賃金も同様に上昇する前兆となっており、コストベースを押し上げています。Fairworkの調査によると、デジタル配送プラットフォームの5社中4社が最低賃金基準を満たしておらず、ドライバーの月平均収入は920~950米ドルで、モンテビデオでの生活費には不十分です。この不足は、運送業者に稼働能力の低下、配送時間の延長、運賃の引き上げを強いることになり、市場の成長を抑制しています。

* 老朽化した道路・鉄道インフラの資金不足: 近代化された中央鉄道を除けば、線路の品質が速度と軸重を制限し、鉄道の競争力を低下させています。燃料税収入が伸び悩む中、道路の維持管理の遅れが広がり、路面の穴や軸重制限が生じ、車両の運行コストを上昇させています。官民パートナーシップは存在しますが、中央鉄道の完成後、新規プロジェクトのパイプラインは減速しており、建設主導の需要を減らし、市場を加速させるはずのアップグレードを遅らせています。

* メルコスール諸国とのカボタージュ規制: メルコスール諸国とのカボタージュ(国内輸送)規制は、国境を越えた効率的な貨物輸送を妨げ、地域統合の潜在能力を十分に引き出せていません。

* 地域他港と比較して高い港湾料金: モンテビデオ港の港湾料金が地域の競合港と比較して高いことは、一部の荷主にとって不利に働き、貨物量の増加を妨げる可能性があります。

セグメント分析

エンドユーザー産業別:

製造業は2024年の収益の38.61%を占め、牛肉、セルロース、繊維、化学製品の堅調な生産を反映しており、これらは安定した倉庫容量と複合一貫輸送による輸出経路に依存しています。卸売・小売業は、Eコマースのフルフィルメントに支えられ、都市部および地方の顧客への配送期間が短縮されることで、最も速い成長率である5.62%のCAGR(2025年~2030年)を記録しています。農業、漁業、林業は大量の貨物を生み出し、バルク商品フローや生鮮肉の統合コールドチェーンを通じて市場規模を強化しています。建設業は、グリーン水素インフラやロジスティクス不動産の建設に関連する一時的な急増を伴い、補助的な役割を維持しています。石油・ガス、鉱業は、オフショア探査機器やLNGプロジェクト貨物によって、控えめながら安定した量を維持しており、その他のカテゴリーには、高価値の貨物が安全で時間指定の輸送を必要とするテクノロジーおよびサービス企業が含まれます。

ロジスティクス機能別:

貨物輸送は2024年に市場の63.59%を占め、牛肉、大豆、パルプの大量の輸出に支えられています。バルクフローは規模の経済の恩恵を維持し、中央鉄道の再開は、内陸の農場とモンテビデオ港間の長距離輸送におけるトラックへの依存度を減らし、トンあたりのコストと排出量を削減しています。CEPサービスは、市場シェアは小さいものの、消費者が越境ショッピングを増やし、地元の商人がオンラインに移行するにつれて、2025年から2030年の間に6.30%のCAGRで拡大しています。貨物フォワーディングは、貨物統合業者が地域間のトランシップのために自由港の特権を活用することで安定しています。倉庫・保管は、温度管理施設のアップグレードに適応しており、その他のサービスは、輸出市場向けの逆ロジスティクスと付加価値包装をカバーしています。

宅配便、速達、小包(CEP)目的地別:

国内CEPは2024年に収益の63.70%を維持し、首都圏の人口密度と高いスマートフォン利用率に牽引されています国際CEPは、越境eコマースの成長と、ウルグアイの企業が地域市場に拡大するにつれて、より速い成長率を記録しています。

ウルグアイの貨物・ロジスティクス市場に関するレポートの主要点を以下に要約いたします。

市場規模と成長予測

ウルグアイの貨物・ロジスティクス市場は、2025年には39.4億米ドルの規模に達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)5.25%で拡大し、2030年には50.9億米ドルに達する見込みです。

主要なロジスティクス機能

現在、貨物輸送が市場収益の大部分を占めており、2024年には63.59%のシェアを記録しています。特に、宅配便、速達、小包(CEP)サービスは、越境Eコマースの活況に牽引され、2024年には前年比37%増と最も急速な成長を遂げています。また、中央鉄道の2024年4月の再開と民間事業者の参入により、鉄道貨物輸送は2025年から2030年にかけて年平均7.20%という高い成長率で推移すると予測されています。

市場の推進要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* 大豆および牛肉の輸出量増加: 輸出貨物の需要を促進しています。

* Eコマースの活況: 特にB2C越境小包の増加が顕著です。

* モンテビデオ自由港のインセンティブ: 積み替え(トランシップメント)を促進する魅力的な制度が整備されています。

* ブラジル/アルゼンチンからのニアショアリングの地域シフト: 周辺国からの生産拠点の移転がロジスティクス需要を生み出しています。

* 中小企業によるデジタル貨物プラットフォームの採用: 効率化とアクセス性の向上が進んでいます。

* モンテビデオ港におけるLNGバンカリングの拡大: 海上輸送の効率性と持続可能性を高めています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 構造的なトラック運転手不足: 労働力確保が困難な状況です。

* 老朽化した道路および鉄道インフラの資金不足: インフラ整備への投資が追いついていない現状があります。

* メルコスール隣国とのカボタージュ規制: 国境を越えた輸送の柔軟性を制限しています。

* 地域他港と比較して高い港湾料金: 競争力に影響を与える可能性があります。

インフラの改善

インフラ面では、中央鉄道の再開が鉄道貨物輸送のモダルシフトに大きく貢献すると期待されています。また、モンテビデオ港では水深が14メートルに拡張され、より大型のコンテナ船の入港が可能となり、積み替え貨物量の増加に寄与しています。

エンドユーザー産業とロジスティクス機能の内訳

主要なエンドユーザー産業には、農業・漁業・林業、建設業、製造業、石油・ガス・鉱業、卸売・小売業などが含まれ、これらの産業からのロジスティクス需要が市場を形成しています。ロジスティクス機能は、宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管、その他のサービスに細分化され、それぞれが航空、鉄道、道路、海上・内陸水路などの輸送モードや、温度管理の有無によってさらに分類されています。

競争環境

市場には、A.P. Moller – Maersk、DHL Group、Kuehne+Nagelといったグローバルな大手企業から、Alistra Transporte & Logistica、Grupo RASなどの地域に根差した企業まで、多数のプレーヤーが存在し、競争が活発です。これらの企業は、戦略的な提携や事業拡大を通じて市場での地位を確立しようとしています。

結論

ウルグアイの貨物・ロジスティクス市場は、輸出の増加、Eコマースの発展、インフラ改善といった強力な推進要因に支えられ、今後も堅調な成長が見込まれます。一方で、労働力不足やインフラ投資の課題、規制といった阻害要因への対応も重要となります。技術革新の導入や効率的なサプライチェーン構築が、市場のさらなる発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 人口統計

- 4.3 経済活動別GDP分布

- 4.4 経済活動別GDP成長率

- 4.5 インフレ

- 4.6 経済実績とプロファイル

- 4.6.1 Eコマース業界の動向

- 4.6.2 製造業の動向

- 4.7 運輸・倉庫部門GDP

- 4.8 輸出動向

- 4.9 輸入動向

- 4.10 燃料価格

- 4.11 トラック輸送の運用コスト

- 4.12 タイプ別トラック輸送車両規模

- 4.13 主要トラックサプライヤー

- 4.14 ロジスティクスパフォーマンス

- 4.15 モーダルシェア

- 4.16 寄港とパフォーマンス

- 4.17 貨物運賃の動向

- 4.18 貨物トン数の動向

- 4.19 インフラ

- 4.20 規制枠組み(道路・鉄道)

- 4.21 規制枠組み(海上・航空)

- 4.22 バリューチェーンと流通チャネル分析

- 4.23 市場の推進要因

- 4.23.1 大豆と牛肉の輸出量増加がアウトバウンド貨物を牽引

- 4.23.2 Eコマースのブーム(B2C越境小包)

- 4.23.3 モンテビデオ自由港の積み替えインセンティブ

- 4.23.4 ブラジル/アルゼンチンからのニアショアリングの地域シフト

- 4.23.5 中小企業によるデジタル貨物プラットフォームの採用

- 4.23.6 モンテビデオ港でのLNGバンカリングの拡大

- 4.24 市場の阻害要因

- 4.24.1 構造的なトラック運転手不足

- 4.24.2 老朽化した道路・鉄道インフラの資金不足

- 4.24.3 メルコスール隣国とのカボタージュ規制

- 4.24.4 地域内の競合と比較して高い港湾料金

- 4.25 市場における技術革新

- 4.26 ポーターの5つの力分析

- 4.26.1 新規参入の脅威

- 4.26.2 買い手の交渉力

- 4.26.3 供給者の交渉力

- 4.26.4 代替品の脅威

- 4.26.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 エンドユーザー産業

- 5.1.1 農業、漁業、林業

- 5.1.2 建設

- 5.1.3 製造業

- 5.1.4 石油・ガス、鉱業・採石業

- 5.1.5 卸売業・小売業

- 5.1.6 その他

- 5.2 ロジスティクス機能

- 5.2.1 クーリエ、エクスプレス、小包 (CEP)

- 5.2.1.1 目的地タイプ別

- 5.2.1.1.1 国内

- 5.2.1.1.2 国際

- 5.2.2 貨物フォワーディング

- 5.2.2.1 輸送モード別

- 5.2.2.1.1 航空

- 5.2.2.1.2 海上および内陸水路

- 5.2.2.1.3 その他

- 5.2.3 貨物輸送

- 5.2.3.1 輸送モード別

- 5.2.3.1.1 航空

- 5.2.3.1.2 パイプライン

- 5.2.3.1.3 鉄道

- 5.2.3.1.4 道路

- 5.2.3.1.5 海上および内陸水路

- 5.2.4 倉庫保管

- 5.2.4.1 温度管理別

- 5.2.4.1.1 非温度管理

- 5.2.4.1.2 温度管理

- 5.2.5 その他のサービス

6. 競争環境

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.P. Moller – Maersk

- 6.4.2 Agencias Universales SA (AGUNSA)

- 6.4.3 Alistra Transporte & Logistica

- 6.4.4 Ardoino

- 6.4.5 Avianca Group International, Ltd.

- 6.4.6 AYOTIC

- 6.4.7 Blademar

- 6.4.8 Cargo Center

- 6.4.9 CMA CGM Group (Including CEVA Logistics)

- 6.4.10 Costa Oriental

- 6.4.11 DHL Group

- 6.4.12 DSV A/S (Including DB Schenker)

- 6.4.13 Emergent Cold LatAm Management LLC

- 6.4.14 Expeditors International of Washington, Inc.

- 6.4.15 FedEx

- 6.4.16 GAC Group (Holdings), Ltd.

- 6.4.17 Grupo RAS

- 6.4.18 Impala Terminals Switzerland SARL

- 6.4.19 Inmove Logistics

- 6.4.20 JAS Worldwide

- 6.4.21 Kuehne+Nagel

- 6.4.22 Liguori Dendi

- 6.4.23 Logisfashion

- 6.4.24 LQB Customs Brokers and Logistics

- 6.4.25 Romeu

- 6.4.26 SAAM

- 6.4.27 Steinweg Group

- 6.4.28 Supramar Group

- 6.4.29 The MSC Group (Mediterranean Shipping Company)

- 6.4.30 Tirapu SA

- 6.4.31 Transportes Sanchez Polo (TSP)

- 6.4.32 Ulsa

- 6.4.33 United Parcel Service of America, Inc. (UPS)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ウルグアイにおける貨物・物流とは、同国およびその周辺地域における物品の輸送、保管、流通加工、情報管理など、サプライチェーン全体を効率的に管理・実行する活動の総称でございます。これは国内市場への供給だけでなく、ウルグアイ経済の主要な柱である輸出入貿易を支える上で不可欠な要素となっております。特に、南米南部共同市場(メルコスール)の加盟国である地理的優位性と、大西洋に面した港湾インフラを活用し、地域全体の物流ハブとしての役割も担っております。

ウルグアイの貨物・物流の種類は多岐にわたります。まず輸送手段別に見ますと、海上輸送が国際貿易において最も重要で、モンテビデオ港やヌエバ・パルミラ港といった主要港を通じて、コンテナ船やバルク船が世界各地と結ばれております。陸上輸送は国内および隣国(アルゼンチン、ブラジル)との国境を越えた輸送に不可欠であり、主にトラック輸送が主流です。鉄道輸送は限定的ではありますが、近年、政府によるインフラ投資が進められており、その重要性が再認識されつつあります。航空輸送は、高価な貨物や緊急性の高い貨物、あるいは少量多品種の貨物輸送に利用され、カラスコ国際空港がその中心を担っております。次に貨物の種類別では、ウルグアイの主要輸出品である大豆、米、牛肉、羊肉、木材パルプなどの農産物・畜産物・林産物が貨物量の大部分を占めます。その他、自動車部品や化学製品などの工業製品、そして多様な消費財の輸入も活発に行われております。サービスの種類別では、輸送手配や通関業務を行うフォワーディング、保税倉庫を含む倉庫・保管サービス、ラベリングや梱包などの流通加工、そして最終消費者への配送を行うラストマイル配送、さらには医薬品や生鮮食品を扱うコールドチェーン物流などが挙げられます。

これらの貨物・物流サービスは、ウルグアイ経済において様々な用途で活用されております。最も重要なのは、ウルグアイの主要産業である農業、畜産業、林業の製品を国際市場へ供給するための輸出入貿易の促進です。これにより、ウルグアイは世界経済との結びつきを強化し、外貨を獲得しております。また、国内の生産者から消費者への商品供給を円滑に行うことで、国内経済の活性化にも貢献しております。さらに、ウルグアイはメルコスール地域における物流拠点としての役割も果たしており、特にフリーゾーン(自由貿易地域)を活用することで、周辺国への再輸出や流通加工の拠点として機能しております。これにより、サプライチェーン全体の最適化が図られ、コスト削減、リードタイム短縮、在庫最適化といった効果が生まれております。医薬品や食品など、特殊な要件を持つ貨物の輸送においても、専門的な物流サービスが提供され、産業の発展を支えております。

ウルグアイの貨物・物流を支える関連技術も進化を続けております。情報システムとしては、倉庫内の在庫管理やピッキング効率化を図るWMS(倉庫管理システム)、配送ルートの最適化や車両追跡を行うTMS(輸送管理システム)が導入されております。通関手続きの迅速化にはEDI(電子データ交換)が活用され、物流プロセスのデジタル化が進んでおります。また、GPSやIoT技術は、リアルタイムでの貨物追跡や、コールドチェーンにおける温度管理など、貨物の安全性と品質維持に貢献しております。自動化・ロボティクスに関しては、まだ限定的ではありますが、将来的には自動倉庫システムやAGV(無人搬送車)の導入が期待されており、労働力不足の解消や作業効率の向上に寄与すると考えられます。データ分析やAI技術は、過去のデータに基づいた需要予測、最適な輸送ルートの選定、さらにはリスク管理などに応用され、より高度な物流戦略の立案に役立てられております。インフラ技術の面では、港湾の近代化(クレーンやターミナル設備の更新)や、道路・鉄道網の整備が継続的に行われ、物流能力の向上に貢献しております。

ウルグアイの貨物・物流市場の背景には、いくつかの特徴的な要素がございます。地理的には、南米大陸の南東部に位置し、大西洋に面しているため、海上輸送の要衝となっております。また、メルコスール加盟国であることから、ブラジルやアルゼンチンといった大消費市場へのアクセスが容易であり、地域内貿易のゲートウェイとしての潜在力を持っております。モンテビデオ港やヌエバ・パルミラ港などに設置されたフリーゾーン(自由貿易地域)は、税制優遇措置を提供することで、国際的な物流・流通拠点としての魅力を高めております。経済の主要な柱である農業、畜産業、林業からの輸出が貨物量の大部分を占めており、これらの産業の動向が物流市場に大きな影響を与えます。近年、政府は港湾、道路、鉄道などのインフラ整備に積極的に投資しており、特にモンテビデオ港の拡張や、セントラル鉄道プロジェクトといった鉄道網の近代化が進展し、物流能力の向上が図られております。一方で、インフラの老朽化や未整備区間、隣国との国境通過における手続きの煩雑さ、労働コストの上昇、技術導入の遅れ、気候変動による影響(干ばつ、洪水)などが課題として挙げられます。

将来展望として、ウルグアイの貨物・物流はさらなる発展が期待されております。フリーゾーンの活用とインフラ整備の継続により、メルコスール地域における物流・流通のゲートウェイとしての地位をさらに確立する可能性を秘めております。農産物・畜産物だけでなく、医薬品やハイテク製品などの高付加価値貨物の取り扱いが増加し、コールドチェーン物流の需要も拡大すると見込まれます。物流プロセスの効率化、透明性向上、コスト削減のために、WMS、TMS、IoT、AIなどのデジタル技術の導入が加速すると考えられます。また、環境負荷の低い輸送手段(鉄道、内陸水運)へのシフトや、グリーンロジスティクスの推進など、持続可能性への配慮がより一層求められるでしょう。投資環境の改善、規制緩和、通関手続きの簡素化などにより、国際的な物流企業からの投資をさらに呼び込み、国際競争力の向上が期待されます。これらの展望を実現するためには、インフラ整備の継続、物流人材の育成、サイバーセキュリティ対策といった課題への着実な対応が不可欠でございます。