利用状況連動型保険(UBI)市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 利用状況連動型保険(UBI)市場の詳細分析:現状、成長要因、課題、機会、およびセグメント別動向

## 1. はじめに:利用状況連動型保険(UBI)市場の概要と将来予測

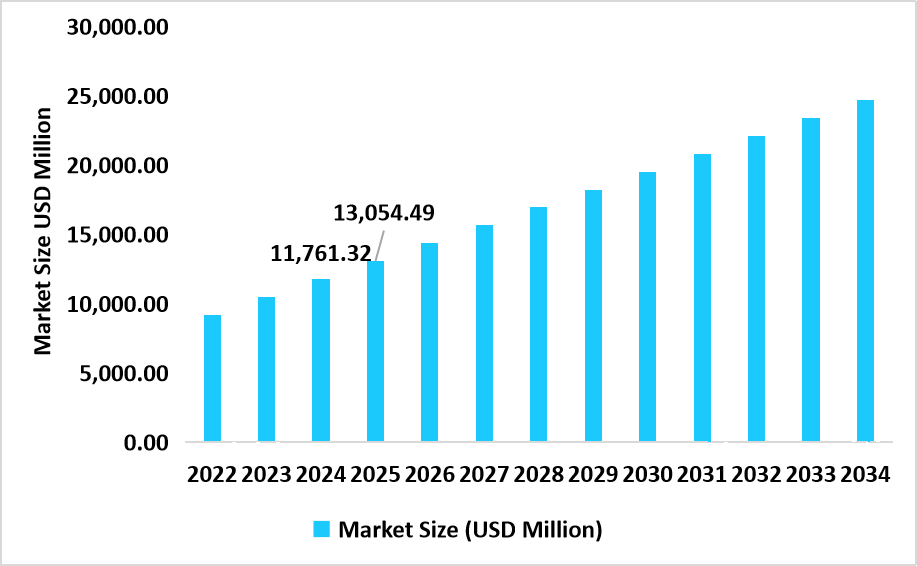

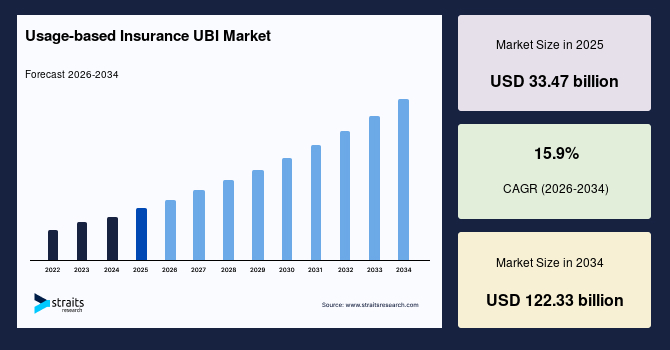

世界の利用状況連動型保険(UBI)市場は、2025年には334.7億米ドルと評価されており、2034年までに1223.3億米ドルに達すると予測され、予測期間中の複合年間成長率(CAGR)は15.9%という驚異的な成長が見込まれています。この持続的な成長は、車両テレマティクスの採用拡大、リアルタイムの運転行動分析、およびパーソナライズされた保険料モデルの普及によって支えられています。これらの技術は、保険会社がより公平な価格設定を提供し、リスク評価の精度を高め、保険契約者に安全運転習慣を奨励することを可能にしています。

利用状況連動型保険(UBI)市場は、広範なテレマティクスベースの保険モデルを含んでいます。これには、走行距離に応じて保険料が決まる「Pay-As-You-Drive(PAYD)」、運転行動に応じて保険料が決まる「Pay-How-You-Drive(PHYD)」、運転行動の改善を促す「Manage-How-You-Drive」、利用した分だけ支払う「Pay-As-You-Go(PAYG)」、および走行距離ベースの保険などが含まれます。これらのモデルは、高度なOBD-II(車載式故障診断装置)デバイス、車両に組み込まれたテレマティクスシステム、スマートフォンベースのプラットフォーム、ブラックボックスユニット、およびハイブリッドデータモデルといった多様な技術によって実現されており、運転行動をリアルタイムで記録・分析します。

利用状況連動型保険(UBI)ソリューションは、乗用車、小型商用車(LCV)、および大型商用車(HCV)に実装され、より正確なリスク評価と保険料設定に寄与しています。その応用範囲は広く、個人車両保険、商用フリートプログラム、シェアードモビリティプラットフォーム、走行距離ベースのリースモデル、および自動車メーカーが提供するOEM統合型保険など多岐にわたります。これにより、保険会社と自動車メーカーは、パーソナライズされたデータ駆動型保険を提供しつつ、世界中の自動車保険市場における安全性、透明性、効率性を向上させています。

自動車保険のエコシステムは、静的で画一的な保険料モデルから、テレマティクスによって実現される動的で行動ベースの価格設定モデルへと劇的な変革を遂げています。以前は、保険会社は年齢、車種、居住地といった人口統計学的要因や車両関連要因に大きく依存して保険料を決定しており、その結果、リスク評価が一般的でパーソナライゼーションが限定的でした。しかし今日では、テレマティクス、IoT、AI分析を活用した利用状況連動型保険(UBI)ソリューションが、運転速度、加速、ブレーキパターンなどの運転行動をリアルタイムで継続的に監視し、リスクを算出しています。この進化により、安全運転者には保険料の割引という形で報いられ、同時にリアルタイムのフィードバックを通じて道路安全の向上も図られています。主要な保険会社は、ゲーミフィケーション(ゲームの要素を取り入れること)を通じて安全運転を奨励するアプリ内ダッシュボードを開発しており、これは保険設計への行動経済学の深い統合を反映しています。

保険会社と自動車メーカーの連携強化は、利用状況連動型保険(UBI)の状況を大きく変える重要なトレンドです。現在、自動車メーカーはセンサーとコネクティビティモジュールを車両に直接統合し、運転データを提携保険会社にシームレスに送信しています。これにより、OBDプラグやモバイル追跡アプリといった外部デバイスが不要となり、データの精度とユーザーの利便性が向上しています。このようなOEMと保険会社の協業は、車両購入時に保険がバンドルされる方法を再定義し、データ駆動型保険が車両所有の組み込みメリットとなることを意味します。請求処理の迅速化、予測的なメンテナンス通知、および積極的なリスク軽減がシームレスになり、自動車保険の顧客体験において新たな基準を確立しています。

## 2. 市場を牽引する主要因(Drivers)

利用状況連動型保険(UBI)市場の目覚ましい成長は、複数の強力な要因によって推進されています。これらの要因は、技術革新、消費者行動の変化、および政府の政策が複雑に絡み合って作用しています。

### 2.1. 車両テレマティクスとリアルタイム分析の普及拡大

テレマティクス技術の進化と普及は、利用状況連動型保険(UBI)市場の根幹をなす最大の推進要因です。OBD-IIデバイス、車両組み込み型システム、スマートフォンアプリなどを通じて、車両の位置、速度、加速、減速、急ブレーキ、コーナリング、走行距離、走行時間帯といった詳細な運転データがリアルタイムで収集されます。AIと機械学習アルゴリズムは、これらの膨大なデータを分析し、個々のドライバーのリスクプロファイルを正確に評価します。これにより、保険会社はより精緻なリスク評価が可能になり、従来の統計的手法では見逃されがちな個別の運転習慣に基づくリスクを把握できます。保険詐欺の防止にも繋がり、保険会社は収益性を高めることができます。同時に、リアルタイムのデータ収集と分析は、ドライバーに対して自身の運転行動に関する即時フィードバックを提供し、安全運転への意識向上を促します。

### 2.2. パーソナライズされた保険料モデルと公平な価格設定の需要増大

従来の保険モデルは、年齢、性別、車種、居住地といった一般的な属性に基づいて保険料を決定するため、個々の運転行動が反映されず、多くのドライバーが「不公平」と感じていました。利用状況連動型保険(UBI)は、この不満を解消し、実際の運転行動に基づいたパーソナライズされた保険料を提供します。安全運転者や走行距離が少ないドライバーは、より低い保険料の恩恵を受けることができ、これは大きな魅力となります。この公平な価格設定への需要は、特にミレニアル世代やZ世代といったデジタルネイティブ世代において顕著であり、彼らは透明性とカスタマイズされたサービスを強く求めています。保険会社にとっては、このようなパーソナライズされたオファリングが顧客ロイヤルティを高め、競争優位性を確立する手段となります。

### 2.3. 安全運転習慣の促進

利用状況連動型保険(UBI)は、単なる保険料の割引に留まらず、社会全体の道路安全向上に貢献します。リアルタイムの運転フィードバック、安全運転スコア、ゲーミフィケーション要素(例:安全運転チャレンジ、ランキング、バッジ)などを通じて、ドライバーは自身の運転習慣を客観的に認識し、改善を促されます。これにより、事故発生率の低下、保険金支払額の減少、ひいては社会全体の医療費負担の軽減といった好循環が生まれます。多くの保険会社は、安全運転を奨励するためのインセンティブプログラムや報酬システムを導入しており、これが利用状況連動型保険(UBI)の普及を後押ししています。

### 2.4. 保険会社と自動車メーカーの連携強化

自動車メーカー(OEM)と保険会社間の戦略的パートナーシップは、利用状況連動型保険(UBI)市場の成長を加速させる重要な要因です。OEMは、車両の設計段階からテレマティクスシステムを組み込むことで、より正確で信頼性の高いデータをシームレスに収集できます。これにより、後付けデバイスの煩わしさがなくなり、ユーザーエクスペリエンスが向上します。また、新車購入時に利用状況連動型保険(UBI)がバンドルされたり、OEM独自の保険プログラムが提供されたりすることで、利用状況連動型保険(UBI)の普及が促進されます。この連携は、単に保険を提供するだけでなく、予測メンテナンス、事故時の自動緊急通報、車両盗難追跡といった付加価値サービスへの道を開き、顧客体験を革新します。

### 2.5. 政府の規制とコネクテッドカーインフラの整備

世界各国の政府は、国際的および国内的なレベルでコネクテッドカーインフラの統合を加速させており、これが利用状況連動型保険(UBI)の大規模な導入の基盤を築いています。米国、ドイツ、インド、日本などの規制当局は、車両にデータ記録システムを装備することを義務付けるテレマティクス駆動型の道路安全プログラムを展開しています。例えば、インド政府の「自動車産業規格AIS-140」は、すべての商用フリートにGPS追跡および緊急システムを義務付けており、これにより保険会社はリアルタイムの運転データを分析してカスタマイズされた保険を提供できるようになっています。同様に、欧州のeCallシステムや北米の車両安全データ法は、自動車内のコネクテッドインテリジェンスを促進し、利用状況連動型保険(UBI)モデルにとってより良い環境を創出しています。このような政策主導のテレマティクスエコシステムの成長は、利用状況連動型保険(UBI)市場の成長と信頼性を高める強力な力となっています。

### 2.6. モビリティエコシステムの急速なデジタル化

スマートフォンやモバイルインターネットの普及は、利用状況連動型保険(UBI)の導入障壁を大幅に下げました。スマートフォンベースの利用状況連動型保険(UBI)アプリは、手軽に利用状況連動型保険(UBI)サービスを開始できるため、特に新興市場や若い世代のドライバーに人気です。また、デジタル決済プラットフォームやオンラインでの保険契約管理システムの進化も、利用状況連動型保険(UBI)の利便性を高め、普及を加速させています。

## 3. 市場の抑制要因(Restraints)

利用状況連動型保険(UBI)市場は大きな成長を遂げていますが、その拡大を妨げるいくつかの重要な課題も存在します。

### 3.1. 規制枠組みの不整合とデータガバナンス法の断片化

最も顕著な抑制要因の一つは、国や地域によって規制枠組みが inconsistent であり、データガバナンス法が断片化していることです。多くの政府は車両安全性の向上を名目にテレマティクスの採用を奨励しているものの、ドライバーの行動データの収集、保存、共有を管理する統一された法的基準はほとんど確立されていません。

* **欧州:** 欧州諸国は、一般データ保護規則(GDPR)の下で厳格なデータ保護規制を敷いており、保険会社が明確な同意なしにテレマティクスデータを処理する方法に厳しい制約を課しています。これは、データ収集の範囲や利用目的に大きな影響を与え、保険会社の運用を複雑にしています。

* **新興市場:** インドやブラジルなどの新興市場では、テレマティクスデータのプライバシーガイドラインがまだ正式に整備されている途上にあります。この規制の空白は、保険会社がどのようにデータを収集・利用すべきかについて不確実性をもたらし、投資やイノベーションを阻害する可能性があります。

このような規制の不調和は、国際的な保険ポリシーの展開を複雑にし、国境を越えた保険イノベーションを抑制し、利用状況連動型保険(UBI)プログラムの世界的なスケーラビリティをさらに制限しています。異なる国で事業を展開する保険会社は、それぞれの地域の法規制に準拠するための追加的なコストと労力を要し、これが市場の効率的な拡大を妨げています。

### 3.2. データプライバシーに関する消費者の懸念

規制の有無にかかわらず、多くの消費者は自身の運転データが収集・共有されることに対してプライバシー上の懸念を抱いています。個人の行動データがどのように利用され、誰と共有されるのか、そしてそれが第三者によって悪用される可能性はないのかといった疑問は、利用状況連動型保険(UBI)の採用をためらわせる大きな要因です。保険会社は、データの安全性、透明性、および利用目的について明確なコミュニケーションを図り、消費者の信頼を構築する必要があります。この信頼の欠如は、利用状況連動型保険(UBI)サービスの普及を遅らせる可能性があります。

### 3.3. データセキュリティリスク

膨大な運転データが収集されるということは、サイバーセキュリティリスクの増大を意味します。ハッキングやデータ漏洩が発生した場合、個人のプライバシーが侵害されるだけでなく、保険会社の評判や信頼性が大きく損なわれる可能性があります。利用状況連動型保険(UBI)プロバイダーは、データの暗号化、アクセス制御、セキュリティ監査などの厳格なデータセキュリティ対策を講じる必要がありますが、これには多大なコストと専門知識が求められます。

## 4. 市場の機会(Opportunities)

利用状況連動型保険(UBI)市場は、既存の課題を克服しつつ、新たなトレンドと技術革新によって多くの成長機会を創出しています。

### 4.1. 都市型モビリティ、カーシェアリング、柔軟な車両所有モデルへの移行

都市部におけるモビリティの変化は、利用状況連動型保険(UBI)市場にとって大きな拡大の道を開いています。大都市圏の消費者、特に若い世代の間では、長期的な保険契約よりも、短期またはトリップベースの保険への選好が高まっています。これは、実際の車両利用に保険費用を直接結びつけたいというニーズの表れです。この進化は、不定期に運転するドライバー、ライドヘイリングサービスの利用者、およびサブスクリプションベースの車両所有者をターゲットとする「Pay-Per-Mile」保険プログラムの台頭を促しています。

保険会社は、モジュール式でオンデマンドの保険プランを導入することで、手頃な価格と利便性を求めるこの急速に増加する顧客セグメントのシェアを獲得することができます。都市交通パターンがマイクロモビリティや共有資産へと進化するにつれて、この適応性の高い保険モデルは、世界の利用状況連動型保険(UBI)市場における主要な成長ドライバーとして浮上しています。例えば、週末ドライバーや特定の時間帯だけ車両を利用するユーザーは、従来の年間契約よりも、利用した分だけ支払う利用状況連動型保険(UBI)に大きな魅力を感じます。

### 4.2. 新興経済圏における未開拓市場の可能性

アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興経済圏は、利用状況連動型保険(UBI)市場にとって大きな成長機会を秘めています。これらの地域では、急速なデジタル化、中流階級の拡大、車両所有者の増加が顕著です。低コストのテレマティクスデバイス、特にスマートフォンベースの利用状況連動型保険(UBI)ソリューションは、初期投資を抑えつつ広範な消費者層に利用状況連動型保険(UBI)サービスを提供する手段となります。政府によるコネクテッドカーインフラの整備や道路安全意識の向上も、これらの市場での利用状況連動型保険(UBI)の需要を後押ししています。

### 4.3. 付加価値サービスの開発とエコシステム統合

利用状況連動型保険(UBI)は、単なる保険商品に留まらず、付加価値サービスを提供するためのプラットフォームとしての可能性を秘めています。例えば、リアルタイムの運転データは、予測メンテナンスの通知、事故時の緊急支援、車両盗難時の追跡、エコドライブのヒント提供などに活用できます。また、スマートシティやIoTエコシステムとの統合により、交通管理の最適化や都市計画への貢献も期待されます。保険会社は、これらのサービスを通じて顧客エンゲージメントを高め、新たな収益源を創出することができます。

## 5. セグメント分析

### 5.1. 地域別分析

#### 5.1.1. 北米

北米は、2025年には市場シェアの35.21%を占め、利用状況連動型保険(UBI)市場を牽引する地域です。この優位性は、コネクテッドカーエコシステムの早期開発、高度に発達した保険インフラ、およびパーソナライズされた保険料モデルに対する消費者の強い選好によって支えられています。この地域の主要な保険会社は、テレマティクスを中核製品に統合しており、Pay-Per-Mileや行動ベースの保険プログラムへの幅広い参加を促しています。強力なデジタルエコシステム、保険会社と自動車メーカー間のシームレスなデータ統合、および高いスマートフォン普及率が相まって、北米市場における利用状況連動型保険(UBI)ポリシーの主流化を加速させています。

**米国市場の成長**は、保険会社と自動車メーカー間の組み込み型保険モデル構築のためのパートナーシップの増加に大きく影響されています。主要な自動車メーカーは、車両購入時に利用状況連動型保険(UBI)を組み込み、ポリシーのアクセス性を高め、顧客の利便性を向上させています。さらに、保険会社は、パフォーマンスベースの割引や安全運転報酬を含む運転エンゲージメントプラットフォームを導入し、ブランドロイヤルティを高めています。保険料計算の透明性と柔軟な短期保険への消費者の傾倒が、米国市場の着実な成長を推進しており、利用状況連動型保険(UBI)の導入において世界的なベンチマークとなっています。

#### 5.1.2. アジア太平洋

アジア太平洋地域は、2026年から2034年までのCAGRが17.45%と予測され、最も急速に成長する地域として台頭するでしょう。この成長は、モビリティエコシステムの急速なデジタル化と中流階級の車両所有者の増加によって推進されています。中国、インド、日本、韓国などの国々では、スマートフォンベースの利用状況連動型保険(UBI)プラットフォームと、個人および商用ユーザー向けのアフターマーケットテレマティクスソリューションの統合が加速しています。これらの市場で事業を展開する保険会社は、若くデジタルに精通した消費者層にアピールするゲーミフィケーションされた安全運転アプリや報酬ベースの保険料システムを積極的に提供しています。道路安全への意識の高まり、手頃な価格のPay-Per-Useモデルへの選好、およびコネクテッドカーインフラの拡大が、この地域の利用状況連動型保険(UBI)の加速的な成長を総合的に支えています。

**インド**は、低コストのテレマティクスデバイスの急速な成長と新時代のデジタル保険会社の参入に支えられ、利用状況連動型保険(UBI)の急成長市場となっています。スタートアップ企業と既存のプロバイダーは、車両金融会社やモビリティプラットフォームとの提携を通じて、サブスクリプションやリース提供に利用状況連動型保険(UBI)を組み込んでいます。さらに、国内の保険会社は、半都市部の利用状況連動型保険(UBI)アクセスを拡大するために、二輪車や小型商用フリート向けに特別に設計されたマイクロ保険の試験運用を開始しています。アプリ駆動型エンゲージメントと安全運転行動に対する報酬の増加が、アジア太平洋地域で最も有望な利用状況連動型保険(UBI)拡大市場の一つとしてのインドの地位をさらに確固たるものにしています。

#### 5.1.3. 欧州

欧州は、コネクテッドモビリティインフラ、厳格な車両安全規制、および公平な保険料設定に対する消費者の需要の高まりによって、利用状況連動型保険(UBI)市場で着実な成長を見せています。欧州の大手保険会社は、利用状況連動型保険(UBI)をデジタルポリシーエコシステムに統合しており、責任ある運転を奨励し、炭素効率と保険給付を直接関連付けることで、顧客が炭素効率目標を達成できるよう支援しています。英国、ドイツ、フランス、イタリアなどの主要国では、Pay-Per-Mileおよび行動ベースのポリシーの採用が増加し、普及が進んでいます。さらに、自動車OEMとテレマティクスプロバイダー間のコラボレーションにより、シームレスなデータ交換とリアルタイムの保険料カスタマイズが保証され、個人および商用車両セグメント全体でのポリシーの広範な採用を推進しています。

**ドイツ**の利用状況連動型保険(UBI)市場は、堅固な自動車製造基盤とインテリジェントモビリティへの注目の高まりにより、急速に成長しています。ドイツの保険会社は、主要な自動車ブランドと協力して、次世代車両にテレマティクスを組み込み、リアルタイムのデータ送信とAIベースのリスク評価を保証しています。強力な分析インフラとデジタル保険プラットフォームに対する高い消費者受容度が、国内のPAYDおよびPHYDモデルに適したエコシステムを提供しています。さらに、保険会社は、インセンティブベースのドライバーエンゲージメントプログラムを通じて、環境に優しく安全な運転を促進しており、これはドイツの環境および道路安全目標と明確に一致しています。自動車イノベーション、消費者の信頼、およびデジタル変革の組み合わせは、ドイツを欧州で最も成熟した技術的に進んだ利用状況連動型保険(UBI)市場の一つとして位置付け続けています。

#### 5.1.4. ラテンアメリカ

ラテンアメリカの利用状況連動型保険(UBI)市場は現在勢いを増しており、保険会社は新興の中流階級ドライバーや商用フリート向けに調整された柔軟で低コストの保険オプションを展開しています。ブラジル、メキシコ、チリなどの地域の主要経済国のほとんどでは、スマートフォンベースのテレマティクスプログラムが増加しており、利用状況連動型保険(UBI)をますます若い消費者に利用しやすくしています。地域の保険会社は、利便性を高め、ポリシー管理の摩擦を減らすために、利用状況連動型保険(UBI)をモバイル決済プラットフォームやデジタル請求システムと統合しています。地域のモビリティスタートアップと保険プロバイダー間のコラボレーションの増加は、ラテンアメリカの変化するモビリティパターンに適合するリアルタイムのドライバー採点とパーソナライズされたPay-Per-Useモデルを可能にするイノベーションを推進しています。

**ブラジル**市場は急速に成長しており、プライベートカー所有者や小規模フリートオペレーターの間でテレマティクスベースの車両保険が普及しています。地元に拠点を置く保険会社は、即時ポリシーアクティベーション、運転分析、および利用状況連動型保険(UBI)割引を提供するデジタルファーストプラットフォームを立ち上げています。比較的手頃なコネクテッドカーデバイスの普及と高いスマートフォン普及率が相まって、中所得層の消費者を含む幅広い層への参加を民主化しています。保険会社はまた、エンゲージメントと保持を高めるために、ロイヤルティ報酬と安全運転のゲーミフィケーション機能を統合しています。このますます急速なデジタル採用と、アプリベースのポリシー管理への大きな動きが相まって、ブラジルは革新的でデータ駆動型の利用状況連動型保険(UBI)ソリューションの地域的な温床となるでしょう。

#### 5.1.5. 中東・アフリカ

中東・アフリカの利用状況連動型保険(UBI)市場は、コネクテッドカーの採用とデジタル変革が地域の保険情勢に変化をもたらすにつれて着実に成長しています。アラブ首長国連邦、サウジアラビア、南アフリカの保険会社は、道路安全を確保し、責任ある運転習慣を奨励するために、テレマティクス対応ポリシーを立ち上げています。これらのイニシアチブは、急速なモバイル接続と地域全体でのIoTベースのフリート監視システムの統合によって奨励されています。個人および法人ドライバーの間で利用状況連動型保険(UBI)価格設定への意識が高まっていることが、PAYDおよびPAYG保険ソリューションの需要を促進し、保険会社が請求頻度を最小限に抑えながら収益性を最適化できるようにしています。

**サウジアラビア**の利用状況連動型保険(UBI)市場は、車両サービスの急速なデジタル化とコネクテッドモビリティインフラの拡大によって力強い成長を記録しています。トップランクの保険会社は、リアルタイムの運転データをポリシー価格設定に統合するために、自動車ディーラーやテレマティクスプレーヤーとの提携をますます強化するでしょう。若いドライバーや法人フリートからの柔軟な短期保険への需要が、デジタル利用状況連動型保険(UBI)プログラムの採用を推進するでしょう。ドライバーフィードバック、安全ヒント、パフォーマンスベースの報酬を備えた革新的なモバイルアプリの導入は、顧客エンゲージメントを高めます。サウジアラビアの完全なデジタル変革と道路安全の近代化へのコミットメントを考えると、同国は中東・アフリカ利用状況連動型保険(UBI)市場の主要な成長センターの一つとして浮上しています。

### 5.2. 手続き別(UBIモデルタイプ)

#### 5.2.1. Pay-As-You-Drive (PAYD)

Pay-As-You-Drive (PAYD)は、2025年に38.64%の収益シェアを占め、市場セグメントを牽引しました。これは、コスト効率と公平性を約束する走行距離ベースの保険料モデルに対する消費者の需要の高まりによって推進されています。年間走行距離が少ないドライバーや、車両を頻繁に使用しないドライバーは、実際の車両利用に保険費用を合わせるPAYDポリシーを非常に魅力的に感じます。都市人口におけるリモートワークの採用増加と通勤パターンの限定化は、先進国および新興市場の両方でPAYD保険への需要をさらに強化しています。

#### 5.2.2. Pay-As-You-Go (PAYG)

Pay-As-You-Go (PAYG)カテゴリーは、予測期間中に16.95%のCAGRで成長すると予測されており、最速の成長率が見込まれています。この成長は、オンデマンドモビリティ、カーシェアリングサービスの利用者、およびサブスクリプションベースの所有者に対応する短期および柔軟な保険モデルの採用増加によって推進されています。特に若いドライバーやフリートオペレーターは、モジュール式のポリシー構造を通じて利便性とコントロールを求める傾向が強まっており、進化するデジタル保険エコシステムにおいてPAYGモデルがエンドユーザーの間で急速に選好されるようになっています。

### 5.3. 技術別

#### 5.3.1. On-Board Diagnostics (OBD-II) デバイス

On-Board Diagnostics (OBD-II) デバイスセグメントは、正確な運転データを収集し、ドライバーのリスクプロファイルに応じて保険料を計算するために保険会社に広く採用されていることから、2025年に34.57%の最大の市場シェアを占めました。OBDベースのシステムは、設置の容易さ、費用対効果、および工場出荷時に接続機能が搭載されていない既存の車両モデルとの互換性の高さから広く採用されています。これは、利用状況連動型保険(UBI)の初期導入段階において、多くのユーザーが手軽に利用開始できる手段として機能しました。

#### 5.3.2. 組み込み型テレマティクスシステム

組み込み型テレマティクスシステムセグメントは、予測期間中に16.82%のCAGRで最速の成長を経験すると予想されています。この急速な成長は、自動車メーカーと保険会社間の車両にテレマティクスハードウェアを直接組み込む協力関係の増加に起因しています。工場で取り付けられた接続ソリューションは、リアルタイムで高精度のデータを提供するだけでなく、追加のデバイスを避けることでユーザーの手間を軽減し、シームレスな体験を提供します。これにより、データ収集の信頼性と一貫性が向上し、より洗練された利用状況連動型保険(UBI)モデルの実現を可能にします。

### 5.4. 車両タイプ別

#### 5.4.1. 乗用車

乗用車は、パーソナライズされた行動ベースの保険モデルに対する需要の高まりに牽引され、私用車両へのテレマティクスシステムの統合が急速に進んだため、2025年に37.38%のシェアで市場を支配しました。より公平で透明性の高い保険料構造に対する需要の増加は、保険会社がPAYDおよびPHYDプログラムで乗用車所有者をターゲットにすることをますます促進するでしょう。個人ユーザーにとって、自身の運転習慣が直接保険料に反映されることは、大きなメリットとなります。

#### 5.4.2. 小型商用車 (LCV)

小型商用車(LCV)セグメントは、予測期間中に最も大きく成長すると予想されています。この成長は、実際の利用状況に基づいて保険を最適化するために利用状況連動型保険(UBI)ソリューションを利用するフリート管理およびロジスティクス産業の成長に起因しています。Eコマース配送フリートと共有交通ネットワークの成長の一部として、リアルタイム監視の需要が増加しており、保険会社はLCV向けの特定の商用テレマティクスプログラムを開発するようになっています。これにより、企業はコストを削減し、車両の運用効率を向上させることができます。

### 5.5. アプリケーション別

#### 5.5.1. 個別車両保険

個別車両保険セグメントは、パーソナライズされた利用状況連動型保険(UBI)モデルに対する消費者の選好の高まりに牽引され、予測期間中に15.42%のCAGRで成長すると予想されています。ますます多くのドライバーが保険料設定に関してより高い透明性と公平性を求める中、個々のユーザーは、保険費用が運転行動と走行距離に直接結びつくテレマティクス対応ポリシーをますます採用し始めています。スマートフォンの接続性の向上、保険会社アプリを通じたデジタルエンゲージメント、および安全運転に関連するインセンティブが、個別利用状況連動型保険(UBI)ポリシーの需要をさらに推進しており、このセグメントは市場の長期的な成長に大きく貢献しています。

## 6. 競合環境

世界の利用状況連動型保険(UBI)市場は、既存の保険会社、自動車OEM、およびテレマティクスソリューションプロバイダーによるイノベーションと市場拡大によって、かなり細分化されています。いくつかの大企業は、その顧客基盤の規模、最新のテレマティクスプラットフォーム、および主要な自動車メーカーやモビリティサービスプロバイダーとの戦略的コラボレーションにより、最大の市場シェアを保持しています。

主要な市場プレイヤーには、Progressive Corporation、State Farm Mutual Automobile Insurance Company、Allstate Corporationなどが含まれます。これらの企業のほとんどは、リアルタイムのテレマティクスデータ、AI駆動型のリスク評価ツール、および動的な価格設定モデルを導入することで、市場での地位を強化しています。パートナーシップの拡大、デジタルプラットフォームの強化、およびパーソナライズされたPay-As-You-DriveおよびPay-How-You-Driveポリシーの提供といった戦略的イニシアチブにより、これらのプレイヤーは顧客エンゲージメントと保持を高め、進化する世界の利用状況連動型保険(UBI)環境における足場を固めています。

インドを拠点とする保険会社であるSBI General Insuranceは、柔軟でデータ駆動型の自動車保険ソリューションにより、利用状況連動型保険(UBI)環境における主要なイノベーターとして位置付けられています。同社は、走行距離が少ない自家用車所有者向けに、パーソナライズされた走行距離連動型自動車保険商品を導入した点で際立っています。このように、SBI General Insuranceは、動的なポリシー構造と顧客中心のサービスにおけるイノベーションを活用することで、世界の利用状況連動型保険(UBI)市場で注目を集め始めています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の利用状況連動型保険(UBI)市場規模分析

- 世界の利用状況連動型保険(UBI)市場概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- 世界の利用状況連動型保険(UBI)市場概要

- 北米市場分析

- 概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- 米国

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- カナダ

- 欧州市場分析

- 概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- 英国

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- 中国

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- アラブ首長国連邦

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ブラジル

- ポリシータイプ別

- 概要

- ポリシータイプ別(金額)

- 走行距離連動型保険(PAYD)

- 金額別

- 運転行動連動型保険(PHYD)

- 金額別

- 運転管理連動型保険(MHYD)

- 金額別

- 利用量連動型保険(PAYG)

- 金額別

- 走行距離ベース保険

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 車載診断装置(OBD-IIデバイス)

- 金額別

- 組み込み型テレマティクスシステム

- 金額別

- スマートフォンベースプラットフォーム

- 金額別

- ブラックボックスデバイス

- 金額別

- ハイブリッドデータモデル

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 個人車両保険

- 金額別

- 商用保険

- 金額別

- シェアードモビリティプラットフォーム

- 金額別

- 走行距離課金型リースモデル

- 金額別

- OEM統合保険

- 金額別

- ポリシータイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- 利用状況連動型保険(UBI)市場シェア(プレイヤー別)

- M&A契約と提携分析

- 市場プレイヤー評価

- プログレッシブ・コーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ステートファーム相互自動車保険会社

- オールステート・コーポレーション

- リバティ・ミューチュアル保険

- アリアンツSE

- アクサSA

- チューリッヒ保険グループ

- ガイコ

- ハートフォード・フィナンシャル・サービス・グループ

- ファーマーズ保険グループ

- メットライフ社

- AIG

- マップフレS.A.

- ダイレクトライン・グループ

- 東京海上ホールディングス株式会社

- アビバ・ピーエルシー

- 中国太平洋保険公司

- ミュンヘン再保険グループ

- 損保ホールディングス株式会社

- アドミラル・グループ・ピーエルシー

- その他

- プログレッシブ・コーポレーション

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

利用状況連動型保険(UBI:Usage-Based Insurance)は、保険加入者の実際の利用状況や行動データに基づいて保険料を算定・調整する、革新的な保険商品でございます。従来の保険が年齢、性別、車種、住所といった静的な属性情報に基づき一律のリスクを評価していたのに対し、UBIはよりパーソナルで動的な情報を活用することで、個々のリスクを精緻に反映した公平な保険料を提供することを目指しております。これにより、保険加入者は自身の行動が保険料に直接影響することを知り、より安全で健康的なライフスタイルを選択するインセンティブを得ることが期待されます。

このUBIの概念は、特に自動車保険の分野で広く導入が進んでおり、その代表的な形態としては、走行距離に応じて保険料が変動する「走行距離連動型(PAYD:Pay As You Drive)」と、運転行動の質に応じて保険料が変動する「運転行動連動型(PHYD:Pay How You Drive)」がございます。走行距離連動型では、車両に搭載されたデバイスやスマートフォンのGPS機能などを用いて走行距離を計測し、運転頻度の低いドライバーの保険料負担を軽減いたします。一方、運転行動連動型では、急加速、急ブレーキ、急ハンドル、速度超過、運転時間帯といった詳細な運転データを収集・分析し、安全運転を実践するドライバーに割引を適用することで、事故リスクの低減を促します。

自動車保険以外にも、UBIの適用範囲は拡大の一途を辿っております。例えば、健康保険の分野では、ウェアラブルデバイスから得られる歩数、心拍数、睡眠時間などの活動量データに基づき、健康的な生活を送る加入者の保険料を割引したり、健康増進プログラムへの参加を促したりする商品が登場しております。また、住宅保険の分野では、スマートホームデバイスを通じて、火災報知器や防犯システムの作動状況、水漏れセンサーの異常検知などのデータを活用し、住宅のリスク管理状況に応じて保険料を最適化する試みも進められております。これらのUBIは、保険本来の目的であるリスクヘッジに加え、加入者の行動変容を促すことで、より良い社会の実現にも貢献する可能性を秘めています。

UBIは、保険会社と保険加入者の双方に多大なメリットをもたらします。保険会社にとっては、膨大な利用状況データに基づいたより正確なリスク評価が可能となり、引受リスクの最適化や保険商品の開発精度の向上に繋がります。また、加入者の安全運転や健康増進を促すことで、保険金支払いの抑制にも寄与いたします。一方、保険加入者にとっては、自身の努力や行動が保険料に反映されるため、公平性と納得感が高まります。さらに、運転データや健康データに基づくパーソナライズされたフィードバックを受け取ることで、自身の行動を客観的に見直し、改善する機会を得られる点も大きな利点と言えるでしょう。

UBIを支える基盤技術は多岐にわたります。自動車保険においては、GPS、加速度センサー、ジャイロセンサーなどを内蔵した車載器(テレマティクスデバイス)や、車両の故障診断コネクタ(OBD-II)に接続するデバイス、さらにはスマートフォンのアプリがデータ収集の主要な役割を担います。健康保険では、スマートウォッチや活動量計といったウェアラブルデバイスが中心となります。これらのデバイスから収集された膨大なデータは、IoT(Internet of Things)技術によってクラウド上に集約され、ビッグデータ分析やAI(人工知能)、機械学習といった先端技術を駆使して解析されます。これにより、個々の行動パターンとリスクの相関関係が導き出され、精緻な保険料算出やリスク予測が可能となるのでございます。

しかしながら、UBIの普及にはいくつかの課題も存在いたします。最も重要なのは、個人情報保護とデータプライバシーの問題でございます。利用状況データは非常に機密性が高く、その収集、利用、保管においては、透明性の確保と厳格なセキュリティ対策が不可欠です。また、データの誤用やサイバー攻撃による情報漏洩のリスクにも常に対応していく必要がございます。これらの課題を克服し、消費者からの信頼を構築することが、UBIが社会に広く受け入れられ、持続的に発展していくための鍵となります。今後も技術の進化と規制環境の整備が進むにつれて、UBIは私たちの生活に一層深く根ざした、よりパーソナライズされたサービスとして進化していくことでしょう。