USBフラッシュドライブ市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

USBフラッシュドライブ市場レポートは、ストレージ容量(8 GB以下、16 GB、32 GB、64~128 GB、256 GB以上)、インターフェース(USB 2.0、USB 3.0、USB 3.1/USB 3.2、USB Type-C、USB 4)、用途(個人利用、企業/商業用、政府および軍事など)、流通チャネル(オフライン小売、オンライン小売など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

USBフラッシュドライブ市場の概要

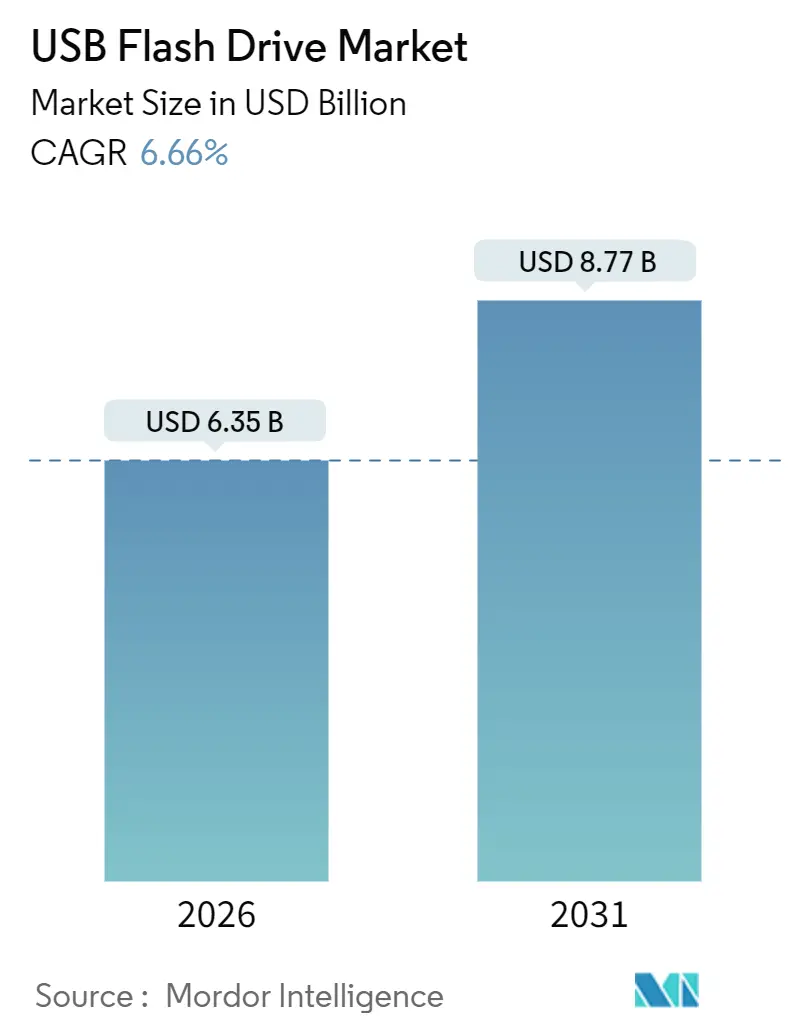

USBフラッシュドライブ市場は、2026年には63.5億米ドルの規模に達し、2031年までには87.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.66%と見込まれています。この成長は、安全で大容量のオフラインストレージに対する需要の増加と、クラウドサービスによる代替の脅威とのバランスによって支えられています。

市場のセグメンテーションと主要な動向

本レポートでは、ストレージ容量(8GB以下、16GB、32GB、64-128GB、256GB以上)、インターフェース(USB 2.0、USB 3.0、USB 3.1/USB 3.2、USB Type-C、USB 4)、アプリケーション(個人利用、企業/商業、政府・軍事など)、流通チャネル(オフライン小売、オンライン小売など)、および地域に基づいて市場を分析しています。

2025年の市場における主要な動向は以下の通りです。

* ストレージ容量別: 64-128GBのティアが収益シェアの41.22%を占め、引き続き主要なセグメントでした。しかし、256GB以上のティアが最も速い7.78%のCAGRで成長すると予測されており、企業が複数のドライブを単一の大容量デバイスに統合する傾向が強まっています。

* インターフェース別: USB 3.0が46.74%の収益シェアを占めましたが、USB Type-C製品は2031年までに7.01%のCAGRを記録すると予想されており、急速な普及が見込まれます。

* アプリケーション別: 商業用途が需要の52.58%を占めましたが、個人利用は7.55%のCAGRで成長すると予測されています。

* 流通チャネル別: オフライン小売が売上の57.37%を占めましたが、オンライン小売は7.61%のCAGRで成長すると推定されています。

* 地域別: アジア太平洋地域が2025年の収益の38.46%を占め、中東およびアフリカ地域は6.97%のCAGRで成長すると予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。

市場の推進要因

USBフラッシュドライブ市場の成長を牽引する主な要因は以下の通りです。

1. 大容量ポータブルストレージへの需要増加(CAGRへの影響度: +1.20%): 企業や政府機関は、機密ファイルの物理的な在庫を削減し、管理を簡素化するために256GB以上のドライブへの移行を進めています。DataLockerのSentry 5のようなハードウェア暗号化とリモートワイプ機能を備えた製品は、NIST SP 800-171r3などの規制要件を満たし、高価格帯でも需要があります。NANDフラッシュのギガバイトあたりのコスト低下も、プロシューマーによる4K映像転送などの用途での採用を後押ししています。

2. USB 3.xおよびType-Cインターフェースの急速な採用(CAGRへの影響度: +1.40%): 欧州連合の共通充電器指令(2024年12月発効)やインド、カリフォルニア州の同様の規制により、スマートフォン、タブレット、カメラ、ノートパソコンにおけるUSB Type-Cポートの義務化が進んでいます。これにより、デバイスのリフレッシュサイクルが加速し、SanDiskの消費者向け収益が大幅に増加しました。USB 3.2 Gen 2×1は10Gbpsのスループットを提供し、エントリーレベルのNVMe SSDに匹敵する性能を低コストで実現しています。

3. 企業における安全なオフラインデータ転送の必要性(CAGRへの影響度: +1.10%): 防衛、医療、金融分野におけるゼロトラストフレームワークやエアギャップネットワークの導入により、FIPS 140-3 Level 3認定製品への需要が高まっています。KingstonのIronKey D500Sのような製品は、高いセキュリティ基準を満たし、高価格帯でも市場を確保しています。ISO/IEC 27040:2024などの国際標準も、暗号化ドライブの市場拡大に貢献しています。

4. NANDフラッシュのギガバイトあたりのコスト低下(CAGRへの影響度: +0.90%): 200層を超える積層技術の進展やQLC(Quad-Level Cell)技術の採用により、NANDフラッシュのコスト曲線は過去の傾向よりも速く低下しています。SanDiskのBiCS8は218層に達し、ビット密度が30%向上し、サムドライブサイズのエンクロージャで1TBドライブをコスト増なしで実現しています。中国のYangtze Memory Technologies Corporation(YMTC)も生産能力を拡大し、価格の下落傾向を維持しています。

5. USB-C標準化の義務化による買い替えサイクルの促進(CAGRへの影響度: +1.30%): (USB Type-Cインターフェースの急速な採用と重複する要因です。)

6. IoT製造におけるエッジデバイスのファームウェア書き込み需要(CAGRへの影響度: +0.80%): IoTデバイスの増加に伴い、ファームウェアの書き込みや更新のためのUSBフラッシュドライブの需要も増加しています。

市場の阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

1. クラウドストレージへの代替の加速(CAGRへの影響度: -0.70%): iCloud、Google Drive、Microsoft OneDriveなどのクラウドサービスの普及により、日常的なファイル転送における物理ドライブの使用が徐々に減少しています。モバイルメモリの出荷量は2020年から2024年にかけて年平均6.0%減少しており、256GB以上のスマートフォン内蔵容量と5Gの普及が、北米やヨーロッパの消費者の外部フラッシュへの依存度を低下させています。ただし、アジア太平洋地域や中東では、断続的な接続性やデータ主権に関する規制により、オフラインメディアの重要性が維持されています。

2. USB-Aポートを持たないモバイルデバイスへの移行(CAGRへの影響度: -0.50%): プレミアムスマートフォンセグメントを中心に、USB-Aポートを持たないデバイスが増加しており、従来のUSBフラッシュドライブの互換性に影響を与えています。

3. EUの修理する権利(Right-to-Repair)規則によるデバイス寿命の延長(CAGRへの影響度: -0.30%): 欧州における修理する権利に関する規制は、デバイスの寿命を延ばす可能性があり、これによりUSBフラッシュドライブの買い替えサイクルが遅れる可能性があります。

4. AIチップへのファウンドリ割り当てによるUSBコントローラ不足(CAGRへの影響度: -0.60%): 2025年11月のTSMCの報告によると、AIアクセラレータの需要に対して先端ノードの生産能力が3分の1しかなく、28nmおよび16nmのUSBコントローラウェーハのリードタイムが延長されています。これにより、長期的なウェーハ契約を持たないブランドは、スポット価格の上昇やType-C製品の発売遅延に直面し、インターフェース移行のペースが一時的に鈍化する可能性があります。

セグメント別詳細分析

* ストレージ容量: 2025年には64-128GBティアが収益の41.22%を占めましたが、256GB以上のティアが7.78%のCAGRで最も速く成長すると予測されています。NANDコストの低下とQLC技術の進歩がこのシフトを支え、セキュリティ意識の高い機関は、高価な暗号化された256GBドライブを好んでいます。企業は、ソフトウェアアップデート、診断ログ、ビデオキャプチャなどのワークフローを単一のテラバイトクラスのドライブに統合することで、物理的な在庫と輸送コストを削減しています。

* インターフェース: USB 3.0は2025年に46.74%の収益シェアを維持しましたが、規制やOEMのシフトにより、購入者はType-Cへと移行しています。Type-Cセグメントは7.01%のCAGRで成長し、10年終わりまでにUSB 3.0を追い抜くと予測されています。Apple、Dell、LenovoなどのOEMは、プレミアムモデルをType-Cのみの構成に移行しており、EU指令も市場全体のコンプライアンスを強制しています。

* アプリケーション: 商業用途が2025年の収益の52.58%を占めましたが、消費者セグメントの7.55%のCAGRにより、市場シェアは徐々に再均衡すると見られています。スマートフォンからデスクトップへの転送を可能にするデュアルインターフェースドライブの普及が、クラウドサービスの成熟にもかかわらず家庭での需要を支えています。防衛および医療分野の購入者は、FIPS 140-3およびISO/IEC 27040:2024に準拠した暗号化モデルを通じて商業量を維持しています。

* 流通チャネル: オフライン小売は2025年に出荷量の57.37%を占めましたが、オンラインストアは7.61%のCAGRで成長しており、その影響力が増すことでeコマースに起因するUSBフラッシュドライブ市場規模が拡大する可能性があります。Amazonのような価格透明性の高いマーケットプレイスは、実店舗の利益率を侵食しています。

地域別分析

* アジア太平洋: 2025年の収益の38.46%を占め、中国のNANDアセンブリとインドの「デジタル・インディア」政策によるオフライン政府バックアップの需要により、製造拠点としての役割を担っています。ハイブリッドクラウド制御がエアギャップバックアップを強制するため、インドのデータセンターブームは逆説的にオフラインストレージ需要を維持しています。

* 北米およびヨーロッパ: セキュリティアップグレードとType-Cの義務化による買い替えサイクルが需要を牽引していますが、クラウドへの代替によって相殺されています。EUの修理する権利指令はデバイスの寿命を延ばす可能性があり、プレミアムで長寿命のモデルへの価値シフトを促す可能性があります。

* 中東およびアフリカ: GCC諸国のデータ主権政策とeコマース物流への投資により、最も速い6.97%のCAGRを示しています。アフリカの接続性のギャップは、教育コンテンツにおける物理メディアの関連性を維持しています。

* 南米: 価格に敏感な市場であり、通貨の変動がテラバイトクラスや暗号化された製品の採用を制限し、32GBおよび64GBラインに価値が集中しています。

* ロシア: データローカライゼーション法を遵守するため、中国製NANDを使用した現地アセンブリを維持しています。

競争環境

USBフラッシュドライブ市場は中程度の集中度を示しており、Samsung、Micron、SanDiskがNAND製造の垂直統合とブランド流通を通じて約40%のシェアを占めています。SanDiskは2025年2月のスピンオフにより、BiCS8の歩留まり向上にR&Dを集中させ、2026年初頭にはビット出力の15%を占めるようになりました。KingstonはIronKeyラインを活用して、FIPS 140-3準拠を強調し、認定されたセキュアドライブ市場で優位に立っています。

Netacやfanxiangなどの中国の挑戦者は、国内調達のHC31コントローラを使用して、エントリーレベルのSSD価格で2GB/sを超える製品を投入し、既存企業の速度優位性を侵食しています。オンライン専業ブランドは、Amazonでの積極的な価格設定により小売マージンを回避し、北米とヨーロッパで激しい価格競争を刺激しています。AIチップ関連のファウンドリ不足によるサプライチェーンリスクも存在し、自社ファブを持つ企業やウェーハ供給を事前に確保している企業は生産量を維持できる一方、ファブレスブランドは割り当ての不確実性に直面しています。

特許は、熱スロットリング対策やRFC 9019で標準化されたファームウェア・オーバー・USB更新プロトコルに集中しており、サプライチェーンのファームウェア攻撃に対する耐性を確保しています。BYDのような車載グレードのベンダーは、極端な温度に対応するモジュールでニッチ市場を開拓しています。

主要企業:

* SanDisk LLC (Western Digital)

* Kingston Technology Corporation

* Transcend Information, Inc.

* Samsung Electronics

* PNY Technologies, Inc.

最近の業界動向

* 2025年11月: SanDiskは、EUのエコデザイン目標に沿ったリサイクルアルミニウム製のポータブルSSD「T7 Resurrected Portable SSD」ライン(1-4TB、USB Type-C)を発表しました。

* 2025年11月: Kingstonは、レガシーからType-Cへの移行を容易にするデュアルUSB-AおよびUSB-Cポートを備えたポータブルSSD(1050 MB/s)を発表しました。

* 2025年7月: Kingstonは、初のFIPS 140-3 Level 3フラッシュドライブであるIronKey D500Sを発表しました。256GBモデルは422.99米ドルで販売されています。

* 2025年3月: DataLockerは、FIPS 140-2 Level 3暗号化ドライブでリモートワイプ機能を備えたSentry ONEを発売しました。

本レポートは、USBフラッシュドライブの世界市場に関する詳細な分析を提供しています。USBフラッシュドライブは、フラッシュメモリを利用した小型でポータブルなデータストレージデバイスであり、USBポートを介してコンピュータや他のデバイスに接続され、ファイルの迅速なアクセスと転送を可能にします。様々なストレージ容量で提供され、個人、プロフェッショナル、産業用途で広く利用されています。本調査は、世界中のメーカーによるUSBフラッシュドライブの販売から生じる収益を追跡し、主要な市場パラメータ、成長要因、主要メーカー、マクロ経済要因の影響、市場規模、および予測を分析しています。

市場は、ストレージ容量(8GB以下、16GB、32GB、64-128GB、256GB以上)、インターフェース(USB 2.0、USB 3.0、USB 3.1/USB 3.2、USB Type-C、USB4)、アプリケーション(個人利用、企業/商業、政府・軍事、教育・公共部門、その他)、流通チャネル(オフライン小売、オンライン小売、B2B/OEM供給、機関調達)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場の成長を牽引する主な要因としては、高容量ポータブルストレージへの需要増加、USB 3.xおよびType-Cインターフェースの急速な採用、安全なオフラインデータ転送に対する企業のニーズの高まり、NANDフラッシュのギガバイトあたりのコスト低下、USB-C標準化義務による買い替えサイクルの促進、IoT製造におけるエッジデバイスのファームウェアフラッシング需要が挙げられます。

一方、市場の成長を抑制する要因には、クラウドストレージへの代替の加速、USB-Aポートを持たないモバイルデバイスへのシフト、EUの修理する権利規則によるデバイスのライフサイクル延長、AIチップへのファウンドリ割り当てによるUSBコントローラ不足の発生があります。

主要な予測と洞察として、世界のUSBフラッシュドライブ市場は2031年までに87.7億米ドルに達すると予測されています。特に256GB以上のドライブは、2031年まで年平均成長率(CAGR)7.78%で最も速く成長すると見込まれています。EUの共通充電器指令によりUSB Type-Cポートの義務化が進むことで、Type-Cフラッシュドライブの出荷はCAGR 7.01%で増加すると予測されています。防衛および金融分野におけるFIPS 140-3およびISO/IEC 27040要件により、認定された暗号化ドライブが優位性を持ち、プレミアム価格を支えています。オンライン小売チャネルは、一括購入価格と翌日配送が従来の店舗を上回るため、CAGR 7.61%で成長すると予測されています。また、AIアクセラレータへのファウンドリの優先順位付けにより、USBコントローラのリードタイムが延長され、Type-Cドライブに短期的な不足が生じる可能性も指摘されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。SanDisk (Western Digital)、Kingston Technology、Samsung Electronics、Transcend Information、PNY Technologies、Toshiba Corporationなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れており、市場参加者にとって貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大容量ポータブルストレージの需要増加

- 4.2.2 USB 3.xおよびType-Cインターフェースの急速な採用

- 4.2.3 企業における安全なオフラインデータ転送のニーズの高まり

- 4.2.4 NANDフラッシュのギガバイトあたりのコストの低下

- 4.2.5 USB-C標準化の義務化が買い替えサイクルを促進

- 4.2.6 IoT製造におけるエッジデバイスのファームウェア書き込み需要

- 4.3 市場の阻害要因

- 4.3.1 クラウドストレージへの代替の加速

- 4.3.2 USB-Aポートのないモバイルデバイスへの移行

- 4.3.3 EUの修理する権利規則によるデバイス寿命の延長

- 4.3.4 AIチップへのファウンドリ割り当てによるUSBコントローラー不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 ストレージ容量別

- 5.1.1 8 GB以下

- 5.1.2 16 GB

- 5.1.3 32 GB

- 5.1.4 64 – 128 GB

- 5.1.5 256 GB以上

- 5.2 インターフェース別

- 5.2.1 USB 2.0

- 5.2.2 USB 3.0

- 5.2.3 USB 3.1 / USB 3.2

- 5.2.4 USB Type-C

- 5.2.5 USB4

- 5.3 用途別

- 5.3.1 個人利用

- 5.3.2 企業 / 商業用

- 5.3.3 政府および軍事

- 5.3.4 教育および公共部門

- 5.3.5 その他の用途

- 5.4 流通チャネル別

- 5.4.1 オフライン小売

- 5.4.2 オンライン小売

- 5.4.3 B2B / OEM供給

- 5.4.4 機関調達

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリアおよびニュージーランド

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 イスラエル

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SanDisk, LLC (Western Digital)

- 6.4.2 Kingston Technology Company, Inc.

- 6.4.3 Transcend Information, Inc.

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 PNY Technologies, Inc.

- 6.4.6 Toshiba Corporation

- 6.4.7 Corsair Gaming, Inc.

- 6.4.8 Lexar Media, Inc.

- 6.4.9 Verbatim Americas, LLC

- 6.4.10 ADATA Technology Co., Ltd.

- 6.4.11 HP Development Company, L.P.

- 6.4.12 Sony Electronics Inc.

- 6.4.13 Patriot Memory, Inc.

- 6.4.14 Team Group Inc.

- 6.4.15 KINGMAX Technology Inc.

- 6.4.16 Apacer Technology Inc.

- 6.4.17 Silicon Power Computer & Communications Inc.

- 6.4.18 Netac Technology Co. Ltd.

- 6.4.19 Seagate Technology LLC

- 6.4.20 DataLocker Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

USBフラッシュドライブは、NAND型フラッシュメモリを記憶媒体として採用し、USBインターフェースを通じてコンピュータやその他のデバイスに接続してデータを保存・転送する小型の記憶装置でございます。一般的には「USBメモリ」「USBスティック」「サムドライブ」などとも呼ばれ、その携帯性と手軽さから、現代のデジタルライフにおいて広く普及しております。電源はUSBポートから供給されるバスパワーで動作するため、外部電源を必要とせず、プラグアンドプレイで簡単に利用できる点が大きな特徴です。かつて主流であったフロッピーディスクやCD-R/RWに代わるデータ保存・転送手段として、2000年代初頭から急速に普及し、現在では個人利用からビジネス用途まで多岐にわたる場面で活用されております。

USBフラッシュドライブには、その用途や機能に応じて様々な種類が存在いたします。まず、記憶容量においては、数ギガバイト(GB)から始まり、数十GB、数百GB、さらにはテラバイト(TB)クラスの大容量モデルまで幅広く提供されており、ユーザーのニーズに合わせて選択できます。次に、USBインターフェースの規格別では、初期のUSB 1.1から始まり、高速なUSB 2.0、さらに高速なUSB 3.0(USB 3.1 Gen1)、USB 3.1 Gen2、USB 3.2、そして最新のUSB4といった進化を遂げており、規格が新しいほどデータ転送速度が向上します。物理的な形状やデザインも多様で、キャップ式、スライド式、回転式、小型・超小型モデル、防水・防塵・耐衝撃性に優れたタフネスモデル、さらにはデザイン性を重視したファッション性の高い製品などもございます。機能面では、指紋認証やパスワードロック、ハードウェア暗号化機能を搭載し、セキュリティを強化したモデルや、スマートフォンやタブレットに直接接続できるOTG(On-The-Go)対応モデル、USB-AとUSB-Cの両方のコネクタを持つデュアルコネクタモデルなども登場しており、利便性が向上しております。

USBフラッシュドライブの主な用途は多岐にわたります。最も一般的なのは、コンピュータ間でファイル、写真、動画、ドキュメントなどのデータを手軽に転送・共有することです。インターネット接続が困難な環境や、大容量データを迅速に移動させたい場合に特に重宝されます。また、重要なファイルや小規模なシステムのバックアップ用途としても利用されます。オペレーティングシステム(OS)のインストールメディアやリカバリディスクとして、あるいはポータブルOS(Linuxなど)を起動するためのブータブルドライブとしても活用され、システムのメンテナンスや緊急時の復旧に役立ちます。ビジネスシーンでは、プレゼンテーション資料や会議資料を持ち運び、プロジェクターや他のPCで表示するために利用されることが多く、セキュリティ機能付きのモデルは情報漏洩対策としても重要視されます。さらに、特定のアプリケーションをUSBフラッシュドライブから直接実行するポータブルアプリケーションの利用や、カーオーディオやスマートテレビでの音楽・動画再生、物理的なセキュリティキーとしての二段階認証など、その用途は広がり続けております。

USBフラッシュドライブを支える関連技術も進化を続けております。中核となるのはNAND型フラッシュメモリであり、そのセル構造(SLC、MLC、TLC、QLCなど)によって、耐久性、速度、コストパフォーマンスが異なります。SLCは最も高速で高耐久ですが高価であり、QLCは低コストで大容量化が可能ですが、速度と耐久性で劣る傾向にあります。これらのメモリを効率的に管理し、データの読み書きを制御するのがコントローラチップであり、エラー訂正機能やウェアレベリング(特定の領域への書き込み集中を防ぎ、寿命を延ばす技術)などを担っております。USBインターフェース規格の進化は、データ転送速度の向上だけでなく、給電能力の強化にも寄与しております。また、ファイルシステム(FAT32、exFAT、NTFS、HFS+など)は、USBフラッシュドライブの互換性や扱えるファイルサイズに影響を与えます。セキュリティ技術としては、AESなどの強力な暗号化方式や、指紋認証、パスワード保護機能が組み込まれ、データの安全性を高めております。近年では、リバーシブルで高速転送が可能なUSB-Cコネクタの普及や、OTG技術によるモバイルデバイスとの直接接続も、USBフラッシュドライブの利便性を向上させる重要な要素となっております。

USBフラッシュドライブの市場背景は、技術の進化と外部環境の変化によって大きく変遷してまいりました。2000年代初頭にフロッピーディスクやCD-R/RWの代替として登場して以来、その利便性と携帯性から急速に普及し、一時はデータ転送のデファクトスタンダードとなりました。技術の進歩と大量生産により、記憶容量は飛躍的に増大し、同時に価格は大幅に低下いたしました。しかし、2010年代に入ると、Dropbox、Google Drive、OneDriveといったクラウドストレージサービスの普及が加速し、インターネット経由でのデータ共有やバックアップが一般的になりました。また、スマートフォンの普及により、デバイス間のデータ転送もクラウドや直接接続ケーブル(USB-Cなど)が主流となり、USBフラッシュドライブの需要は一部で減少傾向にあります。一方で、企業における情報漏洩対策として、ハードウェア暗号化機能を搭載したセキュリティUSBフラッシュドライブの需要は依然として高く、特定の産業用途や、インターネット接続が困難な環境でのデータ転送、ブータブルドライブとしての利用など、ニッチな市場ではその価値が再認識されております。

将来の展望として、USBフラッシュドライブは、クラウドストレージとの共存を図りながら、特定のニッチ市場での需要を維持・拡大していくと考えられます。NAND型フラッシュメモリ技術のさらなる進化により、今後も大容量化と高速化は継続し、USB4やThunderboltといった次世代インターフェースとの融合も進むでしょう。コネクタの標準化はUSB-Cへと移行し、より多くのデバイスとの互換性が確保されると予想されます。情報セキュリティへの意識の高まりから、ハードウェア暗号化や生体認証機能を搭載したモデルはさらに普及し、企業や政府機関での利用が拡大する可能性があります。また、オフラインでのデータ転送・共有、システムのリカバリメディア、物理的なセキュリティトークン、産業機器や組み込みシステムでの利用など、クラウドサービスでは代替しにくい用途において、その存在感は揺るがないでしょう。デザイン面では、ファッション性や特定の環境下での使用に特化した耐久性の高い製品など、多様なニーズに応える製品が登場し続けると見られます。環境負荷低減の観点から、リサイクル素材の採用や小型化による資源節約といった取り組みも進むかもしれません。USBフラッシュドライブは、その形態や機能を進化させながら、今後も私たちのデジタルライフにおいて重要な役割を担い続けることでしょう。