中古車市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

中古車市場レポートは、車種(ハッチバック、セダンなど)、ベンダータイプ(組織化および非組織化)、燃料タイプ(ガソリン、ディーゼルなど)、販売チャネル(オンラインプラットフォームなど)、車齢(3年未満など)、走行距離(20,000km未満など)、価格帯(10,000米ドル未満など)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

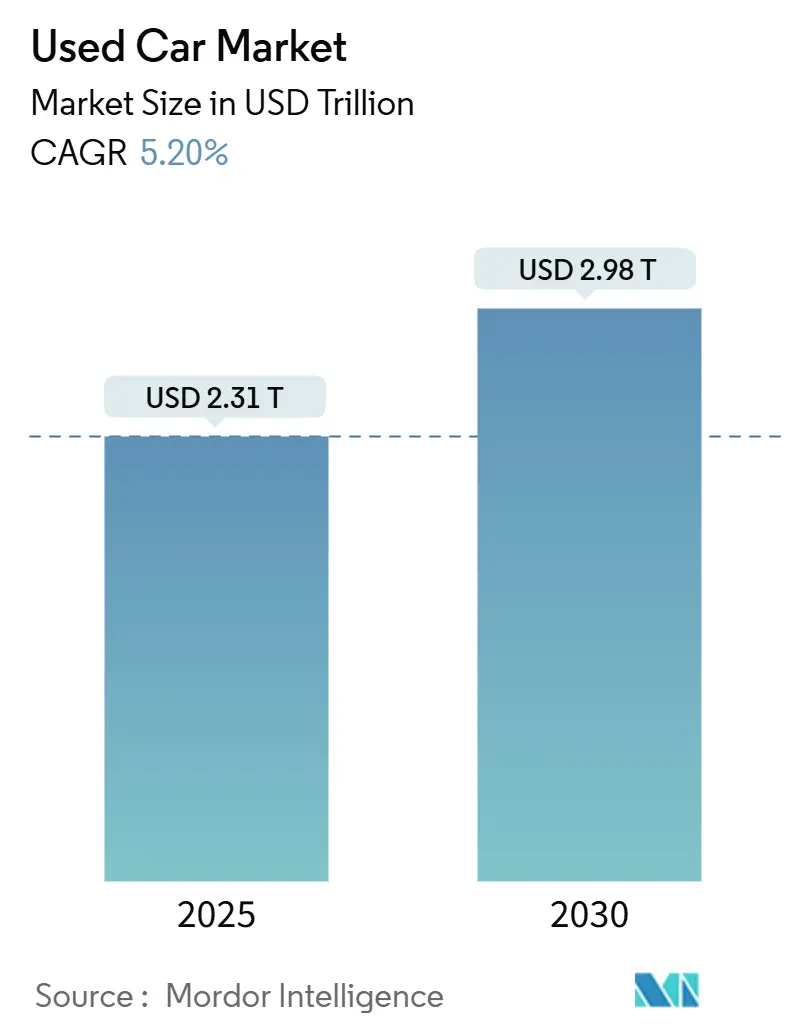

中古車市場は、2025年には2.31兆米ドルの価値があり、2030年までに2.98兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%と堅調に推移する見込みです。この成長軌道は、消費者のインフレ圧力やサプライチェーンの変動にもかかわらず、中古車市場が回復力を維持していることを示しています。成長は、新車と中古車の価格差の拡大、デジタル小売プラットフォームの台頭、そして認定中古車(CPO)プログラムの成熟によって支えられています。CPOプログラムは、中古車購入者の品質に関する懸念を軽減する役割を果たしています。地域別に見ると、アジア太平洋地域は所得水準の上昇と急速な都市化により、初めて車を購入する層が手頃な価格のモビリティを求めるため、最も速い地域的拡大を遂げています。一方、パンデミック後の新車に近い車両の供給不足は、残存価値を高め、ディーラーの価格決定力を強化していますが、多くの販売業者にとっては在庫回転率を制約する要因ともなっています。

主要なレポートのポイント

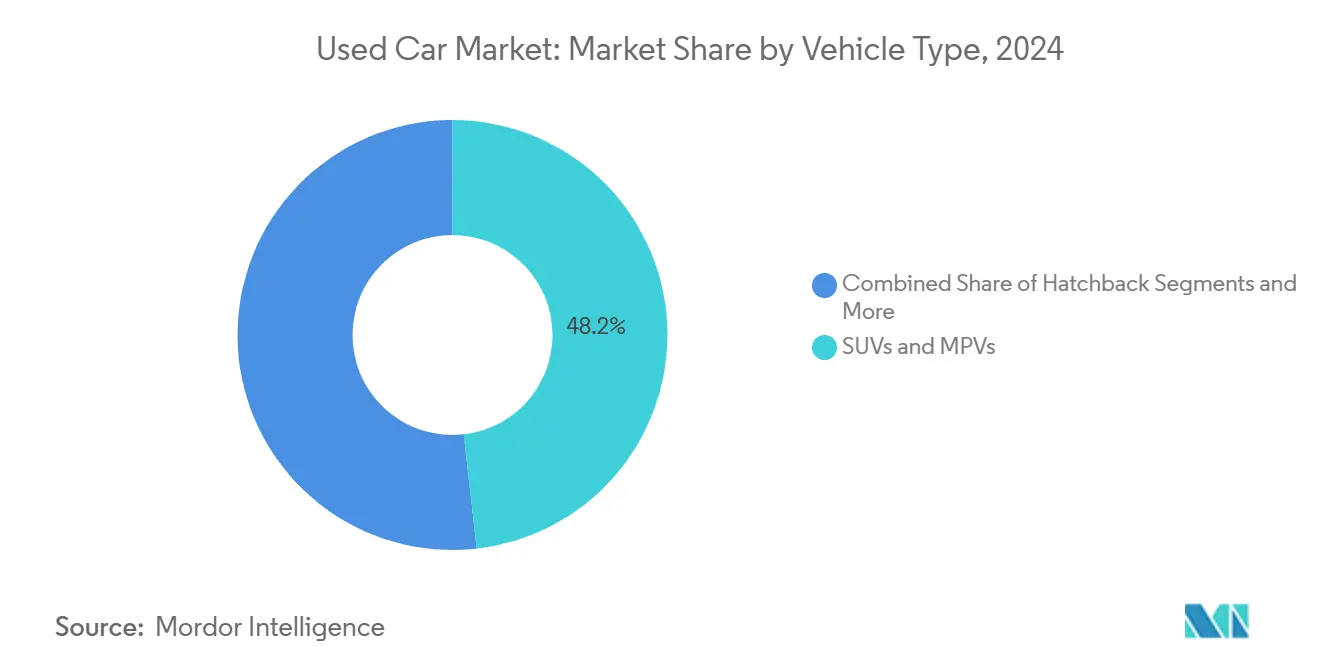

* 車両タイプ別: SUVとMPVが2024年に中古車市場シェアの48.21%を占め、2030年までには9.50%の最速CAGRで成長すると予測されています。

* 販売業者タイプ別:フランチャイズディーラーは、品質保証と信頼性への消費者の信頼から、引き続き市場をリードしています。しかし、オンライン小売プラットフォームは、利便性と幅広い選択肢を提供することで急速にシェアを拡大しており、2030年までに最も高い成長率を記録すると見込まれています。独立系ディーラーも、特定のニッチ市場や価格帯で重要な役割を果たし続けています。

* 推進要因: 中古車市場の成長は、新車価格の高騰、消費者の可処分所得の減少、および環境意識の高まりによる中古車の需要増加によって推進されています。また、オンラインプラットフォームの普及と、中古車購入における透明性の向上も重要な要因です。

* 課題: 市場は、半導体不足による新車生産の遅延が中古車供給に与える影響、および経済の不確実性による消費者の購買意欲の変動といった課題に直面しています。さらに、中古車の品質評価と価格設定の標準化も引き続き課題となっています。

* 機会: 電気自動車(EV)の中古車市場の台頭は、新たな成長機会を提供しています。バッテリー技術の進化と充電インフラの整備が進むにつれて、EVの中古車はより魅力的な選択肢となるでしょう。また、サブスクリプションモデルやリースオプションの拡大も、市場の多様化を促進する可能性があります。

本レポートは、世界の自動車中古車市場に関する包括的な分析を提供しています。調査範囲は、車両タイプ(ハッチバック、セダン、SUV・MPV)、ベンダータイプ(組織化、非組織化)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電気、その他代替燃料)、販売チャネル(オンラインプラットフォーム、オフラインディーラー)、車両年式(3年未満、3~5年、5~8年、8年以上)、走行距離(2万km未満、2万1km~5万km、5万km超)、価格帯(1万米ドル未満、1万1米ドル~3万米ドル、3万米ドル超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたります。市場予測は、金額(米ドル)および台数(ユニット)の両方で詳細に提供されています。

エグゼクティブサマリーによると、世界の自動車中古車市場は堅調な成長を示しており、2025年には2.31兆米ドルに達しました。この市場は、2030年までに年平均成長率(CAGR)5.2%で成長し、2.98兆米ドル規模に拡大すると予測されています。

市場の成長を牽引する主な要因としては、新車価格の高騰、デジタル小売プラットフォームの拡大、OEM認定中古車の普及率の上昇が挙げられます。さらに、新興市場における個人モビリティ需要の急増、電気自動車(EV)バッテリーの健全性に関するOTA(Over-The-Air)認証技術の進展、およびOEMによる買い戻し保証制度も市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、中古車向け融資の限定的な利用可能性、輸入車に対する排出ガス規制の厳格化、COVID-19後の生産低迷による「ほぼ新車」の供給不足、そしてインフォテインメントシステムにおけるデータプライバシーへの懸念が挙げられます。

主要な市場トレンドとして、車両タイプ別ではSUVおよびMPVが市場を牽引しており、2024年には48.21%のシェアを占め、2030年までには年平均成長率9.50%で成長すると見込まれています。販売チャネルでは、オンラインプラットフォームを通じた取引が年平均成長率14.20%で急速に増加していますが、2024年時点では依然として物理的なディーラーが販売の70.38%を占める主要なチャネルです。燃料タイプ別では、電気自動車(EV)が最も速い拡大を見せており、バッテリー健全性認証ツールのサポートにより、2030年までに年平均成長率16.40%で成長すると予測されています。中古車購入における融資動向としては、2025年には平均中古車ローン金利が14.73%に達し、信用アクセスが厳しくなることで、P2P(ピアツーピア)プラットフォームのような代替融資モデルが奨励される傾向にあります。

本レポートでは、市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の競争状況が詳細に評価されています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。CarMax Inc.、Cox Automotive Inc.、AutoNation、Penske Automotive Group、Hertz Global Holdings、Maruti Suzuki True Value、Cars24、AUTO1 Groupなど、多数の主要企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新車価格の高騰

- 4.2.2 デジタル小売プラットフォームの拡大

- 4.2.3 OEM認定中古車の普及

- 4.2.4 新興市場におけるパーソナルモビリティ需要の急増

- 4.2.5 OTA EVバッテリー健全性認証

- 4.2.6 OEM買戻し保証

-

4.3 市場の阻害要因

- 4.3.1 中古車ローンの制限

- 4.3.2 より厳格な輸入排出ガス規制

- 4.3.3 COVID後の生産低迷によるほぼ新車の供給不足

- 4.3.4 インフォテインメントのデータプライバシーに関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 ハッチバック

- 5.1.2 セダン

- 5.1.3 SUV & MPV

-

5.2 ベンダータイプ別

- 5.2.1 組織化された

- 5.2.2 組織化されていない

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 ハイブリッド

- 5.3.4 電気

- 5.3.5 その他の代替燃料

-

5.4 販売チャネル別

- 5.4.1 オンラインプラットフォーム

- 5.4.2 オフラインディーラー

-

5.5 車齢別

- 5.5.1 3年未満

- 5.5.2 3~5年

- 5.5.3 5~8年

- 5.5.4 8年以上

-

5.6 走行距離別

- 5.6.1 20,000 km未満

- 5.6.2 20,001~50,000 km

- 5.6.3 50,000 km以上

-

5.7 価格帯別

- 5.7.1 10,000米ドル未満

- 5.7.2 10,001~30,000米ドル

- 5.7.3 30,000米ドル以上

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 スペイン

- 5.8.3.5 ロシア

- 5.8.3.6 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 南アフリカ

- 5.8.5.4 エジプト

- 5.8.5.5 トルコ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CarMax Inc.

- 6.4.2 Cox Automotive Inc.

- 6.4.3 AutoNation

- 6.4.4 Penske Automotive Group

- 6.4.5 Asbury Automotive Group

- 6.4.6 Hertz Global Holdings

- 6.4.7 Pendragon PLC

- 6.4.8 Arnold Clark Automobiles

- 6.4.9 Emil Frey AG

- 6.4.10 Mahindra First Choice Wheels

- 6.4.11 Maruti Suzuki True Value

- 6.4.12 Carro

- 6.4.13 Cars24

- 6.4.14 AUTO1 Group

- 6.4.15 Cazoo Group

- 6.4.16 ACV Auctions

- 6.4.17 BCA Marketplace

- 6.4.18 Copart Inc.

- 6.4.19 Vroom Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「中古車」とは、新車として一度登録され、使用された自動車全般を指す言葉でございます。具体的には、個人が所有していた車両はもちろんのこと、自動車メーカーのディーラーが試乗車や展示車として一時的に使用し、その後販売する車両も含まれます。新車と比較して購入価格が大幅に抑えられる点が最大の魅力であり、多くの消費者にとって手軽に自動車を所有する手段として広く認識されております。その状態は、走行距離、年式、修復歴の有無、内外装の傷や汚れの程度によって千差万別であり、これらの要素が中古車の価格を決定する重要な要因となります。

中古車には様々な種類がございます。まず、年式や走行距離による分類では、登録から間もなく走行距離も少ない「高年式・低走行車」があり、これらは「ほぼ新車」に近い状態でありながら新車よりもお得に購入できるため人気がございます。一方で、年式が古く走行距離が多い車両は価格が安価になる傾向があり、予算を重視する方や、特定の目的のために一時的に車が必要な方に選ばれることが多くございます。販売経路による分類では、自動車メーカーの正規ディーラーが販売する「認定中古車」がございます。これらは自社ブランドの車両に特化し、厳格な点検や整備が施され、手厚い保証が付帯している点が特徴ですが、価格は比較的高めに設定されております。次に、様々なメーカーや車種を取り扱う「中古車専業店」があり、幅広い選択肢と価格帯から選べる利点がございます。また、個人間で直接売買を行うケースもございますが、価格は安価になる一方で、車両の状態確認や名義変更などの手続き、保証の面でリスクが伴う可能性がございます。さらに、業者向けのオークション市場も存在し、近年では個人でも利用できるサービスが増えてきております。状態による分類では、骨格部分に損傷がなく修理歴がない「修復歴なし」の車両が一般的ですが、骨格部分に修理や交換の履歴がある「修復歴あり」の車両も存在し、これらは価格が安くなる傾向がございます。しかし、走行性能や安全性に影響を及ぼす可能性もございますので、購入時には十分な確認が必要でございます。その他、「未使用車」や「新古車」と呼ばれる、一度登録されたもののほとんど走行していない車両も人気を集めております。

中古車が選ばれる用途は多岐にわたります。最も大きな理由は、やはり経済性でございます。新車に比べて購入費用を大幅に抑えることができるため、初期投資を抑えたい方にとって魅力的な選択肢となります。また、自動車税や自動車保険料も新車より安くなるケースがございます。次に、選択肢の広さも大きな利点です。すでに生産が終了した人気モデルや、特定のグレード、限定車など、新車では手に入らない希少な車種を見つけることができる可能性がございます。さらに、新車の場合、注文から納車までに数ヶ月を要することがございますが、中古車は在庫があればすぐに納車されるため、急ぎで車が必要な場合に非常に便利でございます。運転に不慣れな方が、傷や汚れを気にせず練習用として購入するケースや、メインカーとは別に日常の足や趣味用としてセカンドカーを所有する目的で中古車を選ぶ方も少なくありません。安価な中古車をベースに、自分好みにカスタマイズを楽しむ方もいらっしゃいます。

中古車市場を支える関連技術も進化を続けております。車両の検査や鑑定技術は特に重要で、AIを活用した画像解析により、車両の傷や凹みを自動で検出するシステムが導入され始めております。また、専用の機器を用いて骨格の歪みや修復歴を精密に検査する技術も発展しており、走行距離の改ざんを防ぐためのデジタルメーターの普及や、車両履歴の厳格な管理も進んでおります。日本自動車査定協会(JAAI)やAISなどの第三者機関による客観的な鑑定は、中古車の信頼性を高める上で不可欠な役割を担っております。オンライン販売プラットフォームの進化も目覚ましく、詳細な車両情報(高画質の写真、動画、360度ビューなど)が提供されるだけでなく、VRやAR技術を用いたバーチャル試乗体験も一部で導入されております。オンラインでの契約手続き、決済、ローン申請、さらには自宅への陸送サービスも一般化し、消費者は店舗に足を運ばずに中古車を購入できるようになってきております。さらに、ビッグデータ分析により、市場価格の動向を予測し、適正な価格を算出する技術や、顧客の購買履歴や閲覧履歴に基づいたレコメンデーション機能も、中古車販売の効率化と顧客満足度向上に貢献しております。近年では、コネクテッドカー技術の普及により、車両の状態(走行距離、消耗品の状態、故障履歴など)がリアルタイムで把握できるようになり、これが中古車の価値評価に活用される動きも出てきております。

中古車市場の背景には、様々な経済的・社会的要因が複雑に絡み合っております。景気の変動は新車販売に直接影響を与え、それが中古車市場にも波及します。例えば、不況時には新車購入を控える消費者が増えるため、中古車の需要が高まる傾向がございます。また、近年では半導体不足などの影響により新車の生産が滞り、納期が大幅に遅延する事態が発生いたしました。これにより、すぐに車が必要な消費者が中古車市場に流れ込み、中古車価格が高騰するという現象も見られました。環境規制の強化やエコカー減税、電気自動車(EV)へのシフトといった動きは、ガソリン車の中古車需要に影響を与える可能性がございます。消費者の意識変化も無視できません。「所有から利用へ」というカーシェアリングやカーサブスクリプションのトレンドは、中古車市場にも新たなビジネスモデルをもたらしておりますが、一方で、手頃な価格で車を所有したいという根強い需要も依然として存在いたします。日本の中古車は品質の高さから海外でも人気が高く、輸出市場も活発であり、為替レートの変動も市場に影響を与える要因の一つでございます。デジタル化の進展により、オンラインでの情報収集や購入が一般化し、販売チャネルが多様化していることも、現代の中古車市場の大きな特徴と言えるでしょう。

将来の中古車市場は、技術革新と社会の変化によって大きく変貌を遂げると予測されております。特に、電気自動車(EV)化の進展は中古車市場に大きな影響を与えるでしょう。EV中古車の市場が拡大するにつれて、バッテリーの状態評価技術が非常に重要になります。バッテリーの劣化度合いが車両の価値を大きく左右するため、その透明な評価基準や診断技術の確立が求められます。また、EV化が進むことでガソリン車の中古車価格にどのような影響が出るのか、バッテリーのリユースやリサイクル市場がどのように発展していくのかも注目されます。コネクテッドカーや自動運転技術の普及も、中古車の価値評価に新たな要素をもたらします。これらの先進技術が搭載された中古車が増加し、ソフトウェアアップデートによって機能が追加・改善されることで、中古車の価値が維持・向上する可能性もございます。車両から得られるデータに基づいた状態の透明化は、中古車取引の信頼性をさらに高めるでしょう。カーサブスクリプションやシェアリングエコノミーとの融合も進み、中古車をベースにしたサブスクリプションサービスが拡大したり、中古車がシェアリングサービスの車両として活用されるケースが増加すると考えられます。オンライン販売はさらに進化し、AIによる査定の精度向上や、VR/AR技術によるより没入感のある体験が提供されるようになるでしょう。ブロックチェーン技術を用いた車両履歴の透明化は、中古車取引における信頼性を飛躍的に向上させる可能性を秘めております。また、国境を越えた中古車取引の簡素化も期待されます。サステナビリティへの貢献という観点からも、中古車は重要な役割を担います。既存の車両を長く利用することは、新たな資源の消費を抑え、環境負荷の低減に繋がります。部品のリユースやリサイクル市場の拡大も、持続可能な社会の実現に貢献するでしょう。中古車市場は、単なる安価な移動手段の提供に留まらず、環境、技術、経済のあらゆる側面からその重要性を増していくものと見込まれております。