子宮がん治療・診断市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

子宮がん治療・診断市場レポートは、癌種(子宮内膜腺がん、腺扁平上皮がん、漿液性乳頭がんなど)、製品(治療法[手術など]、診断)、エンドユーザー(病院・診療所、専門がんセンターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

子宮がん治療薬・診断薬市場の概要

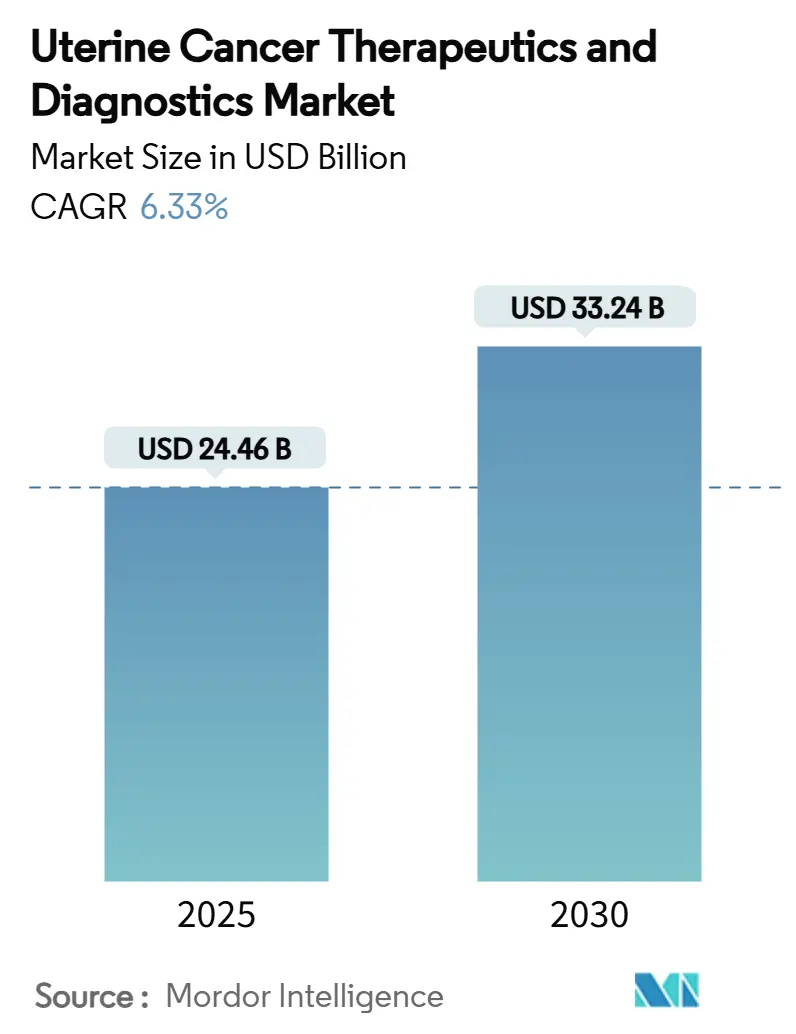

本レポートは、子宮がん治療薬・診断薬市場について、2019年から2030年までの調査期間における詳細な分析を提供しています。市場規模は2025年に244.6億米ドル、2030年には332.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.33%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めています。市場の集中度は中程度です。

市場の主要な推進要因とトレンド

子宮がん治療薬・診断薬市場は、肥満に関連する子宮内膜腺癌の有病率の増加、免疫療法の迅速な導入、人工知能(AI)を活用した診断プラットフォームの展開によって、ケアパスウェイが再定義され、需要が持続しています。2024年に米国で進行性または再発性疾患の一次治療としてペムブロリズマブと化学療法の併用療法が承認されたように、規制当局の支援も研究から臨床への移行期間を短縮しています。

セグメント別では、治療薬が依然として最も強い勢いを示していますが、次世代診断薬の二桁成長は、精密医療への構造的な転換を示唆しています。地域別では北米が市場を牽引していますが、アジア太平洋地域ではがんセンターの増加とスクリーニングプログラムの拡大により、最も速い増分収益が期待されています。競争は中程度であり、主要な多国籍企業は免疫腫瘍学ポートフォリオでシェアを維持し、スタートアップ企業はマイクロインジェクター、リキッドバイオプシー、機械学習アルゴリズムを商業化しています。

主要なレポートのポイント

* 癌の種類別: 2024年には子宮内膜腺癌が子宮がん治療薬・診断薬市場の54.51%を占めました。一方、子宮肉腫は2030年までに9.25%のCAGRで成長すると予測されています。

* 製品別: 2024年には治療薬セグメントが市場規模の63.53%を占めました。診断薬は2030年までに10.15%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が45.32%の収益シェアで市場をリードしました。アジア太平洋地域は予測期間中に10.61%のCAGRで加速すると見込まれています。

* エンドユーザー別: 2024年には病院・クリニックが市場規模の45.12%を占めました。専門がんセンターは2030年までに9.71%のCAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因

1. 肥満関連子宮内膜腺癌の有病率上昇:

体格指数(BMI)データによると、BMIが5 kg/m²増加するごとに、エストロゲン経路を介して子宮内膜がんのリスクが高まります。非アルコール性脂肪性肝疾患(NAFLD)は、20~39歳の女性におけるリスクをさらに高め、若年層での発症を加速させています。TMEM205やSTAT5などの腫瘍促進性細胞外小胞タンパク質は、バイオマーカーと治療標的の両方として浮上しており、製薬パイプラインは代謝腫瘍学の組み合わせへと向かっています。この傾向は、子宮内膜腺癌を代謝性疾患として再定義し、インスリン抵抗性とともに腫瘍抑制に取り組む統合治療レジメンを促しています。結果として、診断件数の増加と治療期間の延長により、市場は恩恵を受けています。

2. 免疫療法(ICI)の一次治療または維持療法としての採用増加:

2024年のドスタルリマブの米国での適応拡大は、バイオマーカーに依存しない集団に対する免疫チェックポイント阻害の有効性を検証し、持続的な生存期間のベンチマークを確立しました。RUBY試験における全生存期間の中央値44.6ヶ月は、過去の対照群を上回り、高価格レジメンに対する支払い側の受容を加速させました。ペムブロリズマブとカルボプラチン・パクリタキセルの併用療法も数週間後に承認され、一次治療における免疫療法への規制当局が支持する移行を強調しています。維持療法プロトコルは投与サイクルを延長し、患者あたりの生涯収益を拡大し、PD-1/PD-L1イノベーターの競争優位性を強化しています。新興市場が輸入障壁を緩和するにつれて、世界的な普及は急速に拡大すると予想されます。

3. 高リスク集団における意識向上とスクリーニングイニシアチブの増加:

CDCの「Inside Knowledge」や国際婦人科がん学会(IGCS)の「子宮がん啓発月間」などのキャンペーンは、サービスが行き届いていないコミュニティに症状に関する教育をもたらしています。ルーチンのパップ検査サンプルを利用するDOvEEgeneのような分子スクリーニング検査は、集団レベルでの早期発見を約束します。GSKの黒人女性を対象とした「Red Dab? Red Flag」のようなターゲットを絞ったイニシアチブは、倫理的要請と未開拓の診断量を浮き彫りにしています。DETECT研究における低侵襲タンポンサンプリングは、自宅での採取キットを可能にすることでアクセスを民主化する可能性があります。早期段階での陽性率の上昇は、治療可能な患者プールを拡大し、より多くの患者を下流の治療薬市場に誘導します。

4. AI対応診断画像プラットフォームの導入:

ディープラーニングアルゴリズムは現在、子宮内膜腫瘍を99.26%の精度で分類しており、従来の自動化された80%近い精度を凌駕しています。AIベースの病理組織学は、ルーチンの染色では見逃されるp53abn様NSMPサブタイプを識別し、患者を正確なレジメンに適合させます。ブリティッシュコロンビア大学のモデルは、2,300枚以上の組織画像を使用してリスクを層別化し、地方の腫瘍ネットワークに恩恵をもたらしています。MRI統合プラットフォームは、画像診断とゲノミクスを組み合わせ、再診を減らすワンストップのワークフローを提供します。これらのシステムへの設備投資は、子宮がん治療薬・診断薬市場のベンダーにとって、複数年にわたるソフトウェアライセンス収入を生み出します。

抑制要因

1. ICIと標的療法併用レジメンの高コスト:

費用対効果分析によると、デュルバルマブ併用療法の質調整生存年あたりの増分費用対効果比は15万米ドルを超え、従来の支払い側の閾値を上回っています。低中所得国(LMIC)では、発生率の増加にもかかわらず免疫療法の普及が遅れており、手頃な価格のギャップが拡大しています。世界の腫瘍学支出は2023年に2,230億米ドルに達し、2028年までに4,090億米ドルに跳ね上がると予測されており、保険会社は価値ベースの契約を要求しています。2029年までに250億米ドル相当のバイオシミラーパイプラインはアクセスを緩和する可能性がありますが、利益率を圧迫します。メーカーは、コストに敏感な地域での普及を確保するために、段階的価格設定とリスク共有契約を試行しています。

2. 子宮肉腫における過去の臨床試験成功率の低さ:

子宮肉腫の臨床試験は、長年にわたりサンプルサイズの小ささと組織学的な異質性に悩まされ、高い脱落率と限られた薬剤承認につながっています。ウィスコンシン医科大学で有望な結果を示した新規のセリネキサー・エリブリン併用レジメンは、まだ初期段階にあります。TP53、ATRX、RB1変異を用いたバイオマーカー駆動型デザインは、この傾向を逆転させる可能性がありますが、タイムラインのリスクは依然として存在します。開発サイクルの長期化は、短期的な収益貢献を抑制し、子宮がん治療薬・診断薬市場のCAGRに影響を与えます。

3. LMICにおける高度分子診断薬の償還の限定性:

低中所得国では、高度な分子診断薬に対する償還が限定的であるため、これらの技術の普及が妨げられています。

4. 密封小線源治療に使用される放射性同位元素のサプライチェーンのボトルネック:

2024年には、医療用放射性同位元素の世界的不足が密封小線源治療のスケジュールを混乱させました。これにより、国内供給を確保するため、ウェールズに4億米ドル規模のアクチニウム225施設を建設するなどのプロジェクトが開始されています。

セグメント分析

1. 癌の種類別: 腺癌の優位性と肉腫の革新

* 子宮内膜腺癌: 2024年の子宮がん治療薬・診断薬市場収益の54.51%を占めました。これは、その高い発生率と多剤併用療法への依存を反映しています。免疫療法と標的薬を組み合わせたレジメンは、一次治療の標準となり、治療期間を延長し、二桁の処方量を維持しています。肥満とメタボリックシンドロームは患者プールを拡大し続け、腺癌のシェア優位性を強化しています。AI支援病理組織学は現在、p53abn様NSMP腺癌を検出し、生存期間を延長するより積極的な補助療法戦略を可能にしています。電子カルテに統合されたゲノム分類器は、個別化されたプロトコル選択を加速し、診断の所要時間を数週間から数日に短縮しています。

* 子宮肉腫: より小規模なコホートであるにもかかわらず、2030年までに9.25%のCAGRでセグメント成長を牽引しています。セリネキサー・エリブリン併用療法のような画期的な進歩は、平滑筋肉腫の薬剤パイプラインを活性化させ、マルチオミクスバイオマーカーパネルは作用可能なTP53またはATRX変異を特定しています。FIGO 2023病期分類の改訂は、癌肉腫の予後精度を向上させ、患者層別化をより明確にしています。精密療法の展開は臨床試験の登録を拡大し、それが規制経路を加速させています。結果として、ベンチャー資金は、歴史的に難治性であった腫瘍に浸透できる肉腫特異的生物製剤や薬剤・デバイスハイブリッドへとシフトしています。

2. 製品別: 治療薬のリーダーシップと診断薬の革新

* 治療薬: 2024年の収益の63.53%を維持し、手術、放射線療法、化学療法、そして急増する免疫腫瘍学クラスによって支えられています。一次治療のペムブロリズマブベースの併用療法と維持療法のドスタルリマブは、継続治療患者の割合を高め、患者あたりの年間支出を増加させています。PI3K、mTOR、FGFR経路を標的とするパイプライン薬剤は作用機序を多様化させ、マイクロインジェクター技術は全身性有害事象を軽減する可能性のある部位特異的薬物送達を約束しています。コスト抑制圧力は依然として存在しますが、ほとんどの先進国市場ではアウトカムデータがプレミアム価格を正当化し、トップラインの成長を維持しています。

* 診断薬: 精密医療が標準となるにつれて、2030年までに10.15%のCAGRを記録すると予測されています。cfDNAフラグメントミクスを用いたリキッドバイオプシーは、ステージI疾患に対して99%の感度を達成し、画像診断へのアクセスが限られている場所でのスクリーニング補助として位置づけられています。AI対応経膣超音波は現在、より低コストでMRIの病期分類精度に匹敵し、二次病院全体で利用可能性を拡大しています。WID-qECのような民族的に検証されたアッセイは、黒人女性における検出を改善し、格差に起因する満たされていないニーズに対応しています。これらの革新は、定期的な検査収益を拡大し、診断までの時間を短縮し、最終的に患者を治療パイプラインに誘導し、子宮がん治療薬・診断薬市場全体の成長を強化しています。

3. エンドユーザー別: 専門センターの台頭と病院の優位性

* 病院・クリニック: 2024年の売上高の45.12%を占めました。これは、包括的なインフラと、複雑な手術、放射線治療、入院化学療法を実施する能力によるものです。統合された多分野チームは高い紹介獲得を促進し、バンドル型償還モデルは利益率の完全性を保護しています。

* 専門がんセンター: 2030年までに9.71%のCAGRを記録すると予測されており、集中した専門知識、ロボット手術プログラム、組み込みの臨床試験ユニットを活用しています。高い処置量と低い死亡率を結びつけるアウトカムデータは、彼らの症例構成を強化し、保険会社と患者の両方を引き付けています。

* 診断ラボ: リキッドバイオプシーメニューの拡大とAI駆動型病理組織学が過重な負担を抱える病理医の解釈を軽減するにつれて、シェアを獲得しています。

* 研究機関: ImmunityBioのワクチンとN-803サイトカインの研究のような共同研究は、学術ネットワークを活用して患者募集を加速させる上で極めて重要です。

* 外来手術センター: 低侵襲子宮摘出術の技術を活用して、早期の症例を外来設定に移行させ、入院期間の短縮と感染リスクの低減を提供しています。これらの変化は、従来の病院の量を断片化し、ネットワークパートナーシップと技術投資を促しています。

地域分析

1. 北米: 2024年には子宮がん治療薬・診断薬市場で45.32%の収益を上げ、市場をリードしました。これは、洗練された保険適用、堅牢な臨床試験インフラ、チェックポイント阻害剤の迅速な採用に支えられています。2050年までに急増すると予測される発生率の上昇は、サービスが行き届いていないコミュニティ向けのスクリーニングプログラムに資金を提供する「Cancer Moonshot」のような公衆衛生対策を促しています。黒人女性の死亡率は白人女性のほぼ3倍であり、GSKの啓発キャンペーンや地域ベースの試験サイトを含む、格差緩和に向けた業界の取り組みを推進しています。学術センターは、AIを活用した病理学およびリキッドバイオプシーツールを展開し、診断時間を短縮しています。プレミアム価格にもかかわらず、償還は依然として有利であり、バイオシミラーの参入はまだ下方圧力を及ぼしていません。

2. アジア太平洋: 中間層人口の拡大、保険普及の改善、医療インフラのアップグレードにより、10.61%のCAGRで成長すると予測されています。中国の婦人科がん負担は現在、先進国経済のそれと類似しており、相当な対象コホートを提示しています。「コアプラス」がん資産へのプライベートエクイティ投資は、リニアアクセラレーターや免疫療法注入スイートを備えた三次レベルセンターの建設を加速させています。インドネシア、タイ、インドでは、遠隔医療と在宅医療プログラムが専門医へのアクセスを拡大しています。並行して、地域の規制当局はICHガイドラインに準拠し、多国籍試験の承認を迅速化し、新規薬剤の市場投入までの時間を短縮しています。

3. ヨーロッパ: イノベーションとコスト抑制のバランスをとる成熟しつつも進化する市場です。価値ベースの調達が処方集への組み込みを形成し、メーカーに価格とアウトカム指標を結びつけるよう促しています。2024年には医療用放射性同位元素の不足が密封小線源治療のスケジュールを混乱させ、国内供給を確保するため、ウェールズに提案されている4億米ドルのアクチニウム225施設のようなプロジェクトが開始されました。精密医療の義務化は分子診断薬の採用を推進し、ドイツとスカンジナビアの支払い側はctDNAベースの微小残存病変(MRD)検査を償還しています。東欧諸国は、EUの構造基金を活用して腫瘍学センターを近代化し、追いつき曲線を進んでいます。

4. 中東、アフリカ、南米: これらの地域は、長期的な上昇の可能性を秘めていますが、償還とインフラの課題に直面しています。湾岸協力会議(GCC)加盟国は、海外への医療ツーリズムを逆転させることを目指し、最先端の放射線療法およびロボット手術システムを調達しています。南アフリカの保険会社は子宮内膜がんのバンドル支払いプログラムを試験的に導入しており、ブラジルの病院ネットワークは放射線科医の不足を緩和するためにAI超音波プラットフォームを統合しています。これらの地域の採用軌道は、マクロ経済の安定性とユニバーサルヘルスケア制度の拡大に依存しています。

競争環境

子宮がん治療薬・診断薬市場における競争は中程度であり、主要な多国籍企業は広範な免疫療法レパートリーを活用してシェアを維持しています。メルクのペムブロリズマブは複数の併用研究の基盤となっており、ロシュはバイオマーカー選択されたサブセット向けのアテゾリズマブとベバシズマブの併用で差別化を図っています。GSKはドスタルリマブを一次治療設定に推進しています。中堅イノベーターは、超長時間作用型デポインジェクターや、免疫クリアランスからペイロードを隠す生体模倣ナノ粒子などの送達プラットフォーム特許に注力しています。診断薬のディスラプターは、AIソフトウェアライセンスとリキッドバイオプシーサンプル調製用の消耗品を収益化し、「カミソリと替刃」のような収益構造を構築しています。

戦略的提携は、地理的な共同マーケティングよりも作用機序の相補性へと向かう傾向があります。Generate:Biomedicinesは、生成AIタンパク質設計を適用して、固形腫瘍微小環境に合わせたCAR-T構築物を設計し、Roswell Parkと提携してヒト初回試験を開始しています。メルクKGaAによるSpringWorks Therapeuticsの39億米ドルでの買収は、既存の商業インフラに組み込むことができるニッチな腫瘍資産への意欲を強調しています。腫瘍内マイクロインジェクターに関する知的財産出願は前年比40%増加しており、局所送達の独占権をめぐる競争が激化していることを示しています。

診断薬の参入企業は、AIを競争上の武器として活用しています。クラウドベースの病理組織学プラットフォームを提供する初期段階の企業は、99%の感度データに支えられ、数ヶ月以内に資金調達を完了しています。リキッドバイオプシー開発企業は、FDAの審査に先立ってラボ開発テスト(LDT)のステータスを確保し、大規模な実世界エビデンスを構築しています。大手IVDメーカーは、アルゴリズムスタートアップを買収することで対応し、ソフトウェアとスキャナーをバンドルし、サービス、試薬、分析を含むエコシステム契約に顧客を囲い込んでいます。

子宮がん治療薬・診断薬業界の主要企業:

* アボット・ラボラトリーズ

* ベクトン・ディッキンソン・アンド・カンパニー

* メルク・アンド・カンパニー

* F.ホフマン・ラ・ロシュAG

* GSK plc

最近の業界動向

* 2025年2月: OncoSignature多重免疫蛍光アッセイが、ACR-368(プレクサセルチブ)治療の恩恵を受ける可能性のある子宮内膜がん患者を特定するための画期的な医療機器指定をFDAから受けました。

* 2025年1月: 欧州委員会は、全身療法に適格な原発性進行性または再発性子宮内膜がんの成人患者の一次治療として、ジェンパーリ(ドスタルリマブ)とカルボプラチンおよびパクリタキセルの併用療法を承認しました。

本レポートは、子宮内膜に発症する女性生殖器系の一般的ながんである子宮がんの治療薬および診断薬市場を詳細に分析しています。市場は、がんの種類、製品(治療薬および診断薬)、エンドユーザー、地域別にセグメント化されています。

市場規模に関して、子宮がん治療薬および診断薬市場は、2025年に244.6億米ドル、2030年には332.4億米ドルに達すると予測されています。特に診断薬セグメントは、AIを活用した画像診断やリキッドバイオプシーの採用拡大により、年平均成長率(CAGR)10.15%で最も急速に成長しています。子宮肉腫も、セリネキサーとエリブリンの画期的な併用療法やマルチオミクスバイオマーカーパネルの進展により、CAGR 9.25%で高い成長機会を示しています。地域別では、北米が2024年の収益の45.32%を占め、早期の免疫療法導入、充実した臨床試験ネットワーク、有利な償還制度がその主な要因です。

市場の成長ドライバーは、肥満に関連する子宮内膜腺がんの罹患率の増加、免疫療法の第一選択・維持療法としての採用拡大、高リスク集団での意識向上とスクリーニング強化です。また、AI対応診断画像プラットフォームの登場、ctDNAベースの微小残存病変(MRD)検査の商業化、局所薬物送達を改善する新規腫瘍内マイクロインジェクターといった技術革新も重要です。

一方、市場の抑制要因としては、免疫チェックポイント阻害剤(ICI)と標的療法を組み合わせたレジメンの高コスト、子宮肉腫における過去の臨床試験成功率の低さ、低・中所得国(LMICs)での高度な分子診断に対する償還の限定、ブラキセラピーで使用される放射性同位元素のサプライチェーンボトルネックが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* がんの種類別: 子宮内膜腺がん、子宮肉腫、明細胞がんなど。

* 製品別:

* 治療薬: 手術、放射線療法、化学療法、免疫療法、標的療法、ホルモン療法など。

* 診断薬: 画像診断(超音波、CT、MRI、PET)、生検、子宮鏡検査、リキッドバイオプシー(ctDNA)、ゲノム・分子検査、パップスメア/細胞診など。

* エンドユーザー別: 病院・クリニック、専門がんセンター、診断ラボ、研究機関など。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国が含まれます。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。プロファイル対象企業には、Merck & Co., Inc.、F. Hoffmann-La Roche AG、GSK plc、Novartis AG、AstraZeneca plc、Pfizer Inc.、Eisai Co., Ltd.、Bristol-Myers Squibb Company、Illumina Inc.、Thermo Fisher Scientific Inc.、Daiichi Sankyo Company Ltd.などが含まれます。これらのプロファイルは、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向を網羅しています。

また、市場の機会と将来の展望については、未開拓領域(ホワイトスペース)と満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥満関連子宮内膜腺癌の有病率の上昇

- 4.2.2 第一選択または維持療法としての免疫療法の採用の増加

- 4.2.3 ハイリスク集団における意識向上とスクリーニングイニシアチブの増加

- 4.2.4 AI対応診断画像プラットフォームの発売

- 4.2.5 ctDNAベースの微小残存病変検査の商業化

- 4.2.6 局所薬物送達を改善する新規腫瘍内マイクロインジェクター

- 4.3 市場の阻害要因

- 4.3.1 併用ICI + 標的療法レジメンの高コスト

- 4.3.2 子宮肉腫における過去の臨床試験成功率の低さ

- 4.3.3 低中所得国における高度分子診断の償還の限定

- 4.3.4 密封小線源治療に使用される放射性同位体のサプライチェーンのボトルネック

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 がんの種類別

- 5.1.1 子宮内膜腺癌

- 5.1.1 腺扁平上皮癌

- 5.1.3 漿液性乳頭状癌

- 5.1.4 子宮肉腫

- 5.1.5 明細胞癌

- 5.1.6 その他

- 5.2 製品別

- 5.2.1 治療薬

- 5.2.1.1 手術

- 5.2.1.2 放射線療法

- 5.2.1.3 化学療法

- 5.2.1.4 免疫療法

- 5.2.1.5 分子標的療法

- 5.2.1.6 ホルモン療法

- 5.2.1.7 その他

- 5.2.2 診断薬

- 5.2.2.1 画像診断 (超音波、CT、MRI、PET)

- 5.2.2.2 生検 (吸引生検、針生検、D&C)

- 5.2.2.3 子宮鏡検査

- 5.2.2.4 リキッドバイオプシー (ctDNA)

- 5.2.2.5 ゲノム・分子検査

- 5.2.2.6 パップテスト / 細胞診

- 5.2.2.7 その他

- 5.3 エンドユーザー別

- 5.3.1 病院・クリニック

- 5.3.2 専門がんセンター

- 5.3.3 診断検査機関

- 5.3.4 研究機関

- 5.3.5 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Merck & Co., Inc.

- 6.3.2 F. Hoffmann-La Roche AG

- 6.3.3 GSK plc

- 6.3.4 Novartis AG

- 6.3.5 Abbott Laboratories

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 Siemens Healthineers AG

- 6.3.8 Hologic Inc.

- 6.3.9 Boston Scientific Corporation

- 6.3.10 Intuitive Surgical Inc.

- 6.3.11 AstraZeneca plc

- 6.3.12 Pfizer Inc.

- 6.3.13 Eisai Co., Ltd.

- 6.3.14 Bristol-Myers Squibb Company

- 6.3.15 Regeneron Pharmaceuticals Inc.

- 6.3.16 Illumina Inc.

- 6.3.17 Myriad Genetics Inc.

- 6.3.18 Thermo Fisher Scientific Inc.

- 6.3.19 Daiichi Sankyo Company Ltd.

- 6.3.20 Clovis Oncology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

子宮がん治療・診断は、女性特有のがんである子宮がんの早期発見から、病状に応じた適切な治療法の選択、そして治療後の経過観察に至るまでの一連の医療プロセスを指します。子宮がんは、主に子宮の入り口に発生する子宮頸がんと、子宮の内側の子宮内膜に発生する子宮体がんの二種類に大別され、それぞれ原因、発生頻度、好発年齢、診断・治療アプローチが異なります。早期に発見し、適切な診断と治療を行うことで、良好な予後が期待できるため、その重要性は非常に高いと言えます。

子宮頸がんは、ヒトパピローマウイルス(HPV)の感染が主な原因とされており、比較的若い世代にも発生が見られます。診断には、子宮頸部細胞診がスクリーニングとして広く用いられ、異常が認められた場合には、コルポスコピーによる精密検査や組織診が行われます。HPV検査も併用されることが多く、より精度の高い診断に繋がっています。治療法としては、病期に応じて円錐切除術、子宮全摘術といった手術療法が中心となりますが、進行度によっては放射線療法や化学療法、近年では分子標的薬や免疫チェックポイント阻害薬も選択肢となります。

一方、子宮体がん(子宮内膜がん)は、エストロゲンという女性ホルモンの過剰な刺激が主な原因とされ、閉経後の女性に多く見られますが、近年では若年層での増加も指摘されています。診断には、子宮内膜細胞診や子宮内膜組織診(子宮内膜掻爬術や子宮鏡下生検)が不可欠です。超音波検査、MRI、CTなどの画像診断も病期診断や転移の有無の確認に重要な役割を果たします。治療は、子宮全摘術と両側付属器切除術を基本とし、進行度に応じてリンパ節郭清も行われます。手術後に放射線療法、化学療法、ホルモン療法が追加されることもあり、子宮頸がん同様に分子標的薬や免疫チェックポイント阻害薬も新たな治療選択肢として注目されています。

これらの診断・治療技術は、様々な医療現場で応用されています。診断面では、子宮頸がん検診や子宮体がん検診といった集団検診プログラムを通じて、無症状の段階での早期発見に貢献しています。また、不正出血などの症状がある場合には、精密検査として確定診断や病期診断に用いられ、治療方針の決定に直結します。治療面では、早期がんに対しては根治を目指した手術が、進行がんや再発がんに対しては、複数の治療法を組み合わせた集学的治療が適用されます。若年患者さんに対しては、妊孕性温存治療の選択肢も検討されることがあります。

関連する技術は多岐にわたります。診断技術としては、液状化検体細胞診(LBC)や自動細胞診スクリーニングシステムによる細胞診の効率化・精度向上、高解像度MRIやPET-CTによる詳細な画像診断、そして次世代シーケンサー(NGS)を用いた遺伝子変異解析やマイクロサテライト不安定性(MSI)検査、PD-L1発現検査などの分子診断技術が挙げられます。治療技術では、手術において、患者さんの負担を軽減する腹腔鏡手術やロボット支援手術(ダヴィンチなど)が普及しています。放射線療法では、IMRT(強度変調放射線治療)やブラキセラピー(腔内照射)により、がん病巣に集中して放射線を照射し、正常組織への影響を最小限に抑えることが可能になっています。薬物療法では、従来の化学療法に加え、がん細胞特有の分子を標的とする分子標的薬や、免疫の力を利用してがんを攻撃する免疫チェックポイント阻害薬の開発が進み、治療成績の向上に寄与しています。

市場背景としては、子宮頸がんの罹患率はHPVワクチンの普及や検診受診率の向上により減少傾向にあるものの、子宮体がんの罹患率は食生活の欧米化や高齢化を背景に増加傾向にあります。これにより、診断薬・機器、抗がん剤、手術機器などの医療市場は、今後も一定の需要が見込まれます。特に、個別化医療の進展に伴い、遺伝子検査関連の市場や、高額な分子標的薬・免疫チェックポイント阻害薬の市場が拡大しています。一方で、検診受診率の地域差や経済的格差、HPVワクチン接種率の課題など、医療アクセスの公平性に関する課題も存在します。

将来展望としては、個別化医療のさらなる進展が期待されます。患者さん一人ひとりの遺伝子情報やがんの特性に基づいた最適な治療法の選択が、より一般的になるでしょう。液体生検(リキッドバイオプシー)技術の進化により、血液検査だけでがんの早期発見、治療効果のモニタリング、再発予測が可能になる日も近いかもしれません。人工知能(AI)の活用も、画像診断の精度向上や病理診断の支援、治療計画の最適化に貢献すると考えられています。また、新たな分子標的薬や次世代免疫療法の開発、がんワクチン研究の進展も、治療成績のさらなる向上に繋がるでしょう。予防面では、HPVワクチンのさらなる普及と、子宮体がんのリスク因子に対する生活習慣改善指導の強化が重要となります。治療後の患者さんのQOL(生活の質)を重視したケアや、妊孕性温存治療の選択肢の拡大も、今後の重要な課題として取り組まれていくことでしょう。