子宮操作器具市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

子宮マニピュレーター市場レポートは、製品タイプ(ディスポーザブル、再利用可能、ハイブリッド)、先端の動き(固定式、傾斜可能な関節式、フレキシブル)、術式(腹腔鏡下子宮全摘術、ロボット支援子宮摘出術など)、エンドユーザー(病院、外来手術センター、専門婦人科クリニック)、および地域(北米、欧州など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

子宮操作デバイス市場の概要

はじめに

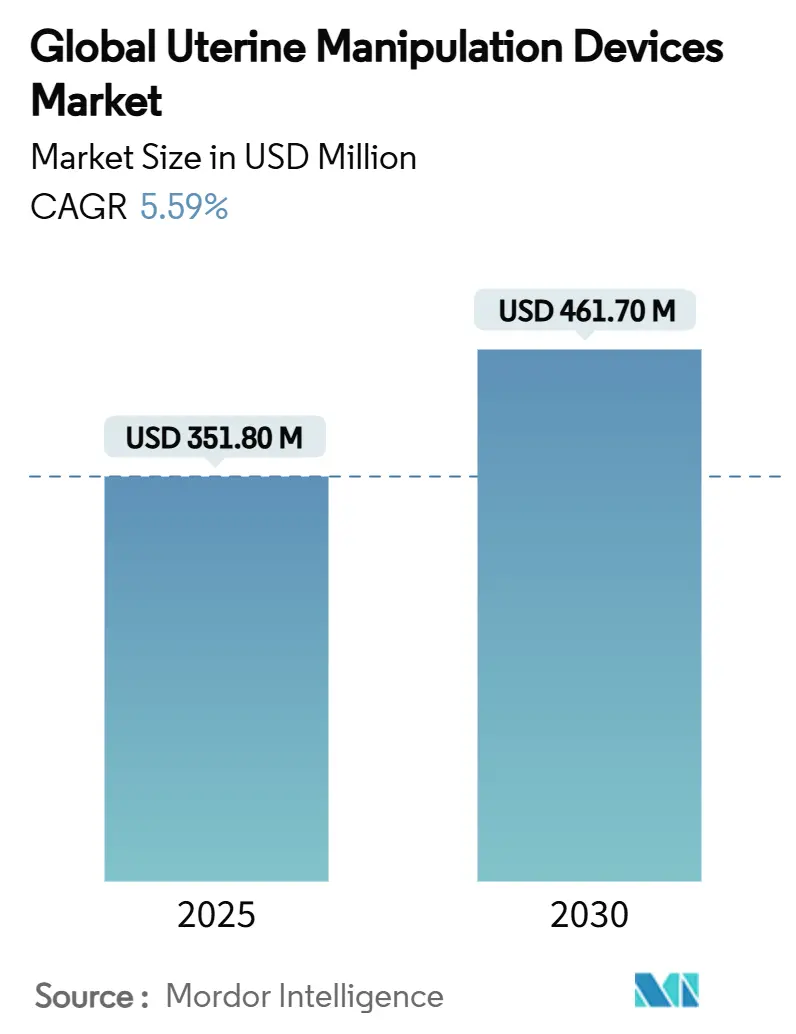

子宮操作デバイスの世界市場は、2025年には3億5,180万米ドルと推定され、2030年までに4億6,170万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.59%で推移する見込みです。この成長は、低侵襲婦人科手術への継続的な移行、ロボット支援プラットフォームの採用増加、および再処理の負担を軽減する単回使用滅菌デバイスに対する病院の選好に起因しています。

市場規模と成長予測

* 市場規模(2025年): 3億5,180万米ドル

* 市場規模(2030年): 4億6,170万米ドル

* 成長率(2025年~2030年): 5.59% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

近年、全腹腔鏡下子宮摘出術の採用が加速しており、全ての子宮摘出術に占める割合が35.9%から44.2%に上昇していることは、高度な先端関節機能と人間工学に基づいた制御を提供する洗練された操作デバイスへの需要を裏付けています。また、新たなメディケア償還コードが腹腔鏡手術の複雑性に対してより良い報酬を与えるようになったことも、デバイスメーカーにとって有利に働いています。一方で、医療用シリコーンのサプライチェーンにおける脆弱性が、短期的な生産拡大を抑制する要因となっています。CooperSurgical、KARL STORZ、Olympus、Medtronicといった主要企業がM&AやAIを活用した設計改良を展開し、市場シェアを維持しているため、競争は中程度に留まっています。

主要な市場動向と洞察

1. 低侵襲子宮摘出術の採用増加:

* 腹腔鏡下子宮摘出術の実施率は、2015年の11.3%から2020年には52.7%に上昇し、2022年から2023年には約58-62%に達しました。これは、外科医の信頼と患者の短い入院期間および痛みの軽減への選好が背景にあります。

* 強化された視覚化ツールとワイヤレス腹腔鏡は手術の人間工学を改善し、病院はロボットコンソールに合わせた多平面関節機能を持つ子宮操作デバイスへの投資を促しています。

* メディケアのサイトニュートラル支払い制度は、外来子宮摘出術を奨励し、外来手術センター(ASC)が同日退院を可能にする効率的なデバイスを調達するよう促しています。

2. 感染リスク低減のための単回使用滅菌デバイスへの移行:

* CDCのガイダンスが単回使用品の再処理による汚染リスクを警告したことを受け、病院は使い捨て操作デバイスへの移行を加速しています。

* Olympus MAJ-891のリコールやFDAの再処理に関する警告は、監視を強化し、購買担当者が単価が高くても滅菌済みのすぐに使える器具を好むようになりました。

* EUの包装廃棄物指令は、サプライヤーに使い捨て品の再利用経路や持続可能な材料を実証することを要求し、採用を複雑にしています。

3. 子宮筋腫および婦人科がんの罹患率増加:

* 子宮筋腫の世界的な発生率は1990年から2019年の間に67.07%、有病率は78.82%増加し、特に35-39歳の女性に影響を与えています。

* 子宮がんの発生率は2010年から2020年の間に50%以上増加し、2023年まで年間3-5%の増加が続いています。

* 外科医は、正確な子宮の位置決めを必要とする筋腫摘出術、筋腫焼灼術、腫瘍子宮摘出術をより多く実施しており、統合されたロックおよびセンサーガイダンスを備えたデバイスへの需要が高まっています。

4. 腹腔鏡手術の普及を促進する新たな償還コード:

* CMSは2025年の医師報酬スケジュールを更新し、複雑な腹腔鏡下婦人科コードに高い相対価値単位(RVU)を割り当て、開腹手術との支払い格差を縮小しました。

* 非オピオイド鎮痛管理をカバーする新しいCPT記述子は、ERASプロトコルと連携し、低侵襲アプローチに対する支払い者の支持を強化しています。

市場の抑制要因

1. デバイス関連の穿孔および訴訟リスク:

* 子宮穿孔は子宮鏡検査で1%、特定の子宮内介入で最大4%発生し、医療過誤請求や保険料の上昇を引き起こしています。

* ロボット器具による熱損傷を主張する訴訟は、操作デバイスを含む全ての補助デバイスに対する監視を強化し、リスク回避的な外科医は実績のあるブランドを好む傾向にあります。

* 米国における法的判例は、単回使用デバイスを再処理する病院に製造業者と同等の責任を負わせるため、厳格な検証が文書化されていない限り再利用を抑制しています。

2. 再利用可能デバイスの再処理規則の不整合:

* EU医療機器規則(MDR)第17条は、各加盟国が独自の単回使用再処理方針を設定することを許可しており、製品のラベリングやサプライチェーン計画を複雑にする要件の寄せ集めを生み出しています。

* FDAは再処理業者に対し、製造業者レベルの品質システムを満たすことを義務付けており、これは小規模施設やグローバル輸出業者にとって費用のかかるハードルとなっています。

セグメント分析

1. 製品タイプ別: 使い捨てデバイスが感染制御を牽引

* 使い捨てデザインは、2024年に子宮操作デバイス市場シェアの54.45%を占めました。これは、広く知られた汚染事例後の感染制御への警戒強化によるものです。

* ハイブリッド/再利用可能モデルは、廃棄物削減とコストのバランスを取り、6.35%のCAGRで成長すると予測されています。

* フルオロエラストマー材料の革新により、再利用可能なシャフトは1,000回以上の蒸気滅菌サイクルに耐えることができ、ライフサイクルコストを削減しています。

2. 先端の動き別: 関節式技術が手術の精度を向上

* 関節式傾斜チップデバイスは、複雑なロボットおよび腹腔鏡手術において外科医がより広い可動域を求めるため、2024年に子宮操作デバイス市場規模の47.93%を占めました。

* ポリマージョイントとケーブル駆動を使用する柔軟なチップ操作デバイスは、3Dイメージングと組み合わせて子宮位置のリアルタイム輪郭形成を可能にするため、最も速い6.71%のCAGRを記録すると予測されています。

* ロボット統合は新たな期待を生み出し、自動化された「フォローミー」アルゴリズムが子宮の変位をカメラの動きに合わせ、再配置時間とアシスタントの疲労を最小限に抑えます。

3. 手技別: ロボット支援子宮摘出術が成長を加速

* 全腹腔鏡下子宮摘出術は、回復の改善と失血量の減少に関する長年の臨床的証拠に支えられ、2024年に子宮操作デバイス市場シェアの38.56%を維持しました。

* ロボット支援子宮摘出術は、新たなコンソール設置の増加と、病院が傷跡を最小限に抑える技術を宣伝することで、7.10%のCAGRを記録する明確な成長エンジンです。

* 子宮内膜がんの症例は、煙排出ポートと拡張された関節機能を持つ操作デバイスの需要を促進しています。

4. エンドユーザー別: 外来センターが市場拡大を牽引

* 病院は、複雑な腫瘍手術に対応する多専門外科室が高性能デバイスを必要とするため、2024年に子宮操作デバイス市場規模の63.45%を占めました。

* しかし、外来手術センター(ASC)は、支払い者が支払いをバンドルし、患者が便利な同日ケアを求めるため、2030年までに7.50%のCAGRで最も急速に成長するチャネルとなっています。

* 専門婦人科クリニックは、個別化されたケアと不妊治療サービスに特化し、小型操作デバイスや超音波ガイドシステムを採用しています。

地域分析

1. 北米:

* 2024年に子宮操作デバイス市場シェアの42.23%を維持し、ロボット手術の早期採用、堅牢な償還制度、低侵襲婦人科外科医の密なネットワークに支えられています。

* 米国の病院は、4K視覚化に対応する関節式センサー搭載デバイスへのアップグレードを日常的に行っています。

2. 欧州:

* 高齢化が子宮摘出術の需要を押し上げ、持続可能性に関する法規制が病院をEUの廃棄物指令を満たす再利用可能またはハイブリッド操作デバイスへと促しているため、着実な採用が進んでいます。

3. アジア太平洋:

* 2030年までに7.93%のCAGRで最も急速に成長する市場であり、中国、インド、韓国における急速なASC建設、都市部の中産階級の拡大、ロボットプラットフォームへの政府資金が牽引しています。

4. ラテンアメリカ、中東・アフリカ:

* ラテンアメリカは、輸入価格に影響を与える通貨の変動により制約を受けつつも、ブラジルとメキシコが主導して緩やかな採用を示しています。

* 中東・アフリカは、湾岸諸国における民間病院グループの投資や大規模なヘルスシティ構想に関連して、漸進的な成長を記録しています。

競合状況

子宮操作デバイス市場は中程度の集中度を維持しており、上位5社が収益の約60%を占めています。

* CooperSurgical: 2024年9月にobp Surgicalを買収し、外来クリニックに魅力的な片手挿入技術を追加することでポートフォリオを強化しました。

* KARL STORZ: Asensus Surgicalを買収し、操作デバイスを今後のLUNA™ロボットシステムと連携させ、販売網を拡大しました。

* Olympus: 高度な内視鏡リコール後、感染制御メッセージに注力し、検証済みのバリア包装を備えた滅菌単回使用子宮操作デバイスを強調しています。

* Medtronic: Hugo™ロボットプラットフォームを活用し、AI統合操作デバイスを設計するサードパーティ開発者を誘致し、2025年のFDA申請を目指しています。

ニッチ企業は、廃棄物への懸念とコストのバランスを取るために、剥がせる滅菌シースを備えたハイブリッドデバイスを追求しています。競争上の差別化は、子宮内圧と角度を記録し、資格認定コンプライアンスのための手術分析ダッシュボードにデータを供給する埋め込み型センサーアレイにますます依存しています。

最近の業界動向

* 2024年9月: CooperSurgicalがobp Surgicalの買収を完了し、婦人科デバイスのラインナップを拡大しました。

* 2024年8月: KARL STORZがAsensus Surgicalの買収を完了し、ロボット手術ポートフォリオを強化しました。

本レポートは、子宮マニピュレーターデバイス市場に関する詳細な分析を提供しています。子宮マニピュレーターデバイスは、婦人科手術において、腹腔鏡下手術中に子宮頸部を効果的に保持するために使用される外科用デバイスです。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望について包括的に報告しています。

市場規模は、2025年には3億5,180万米ドルに達し、2030年には4億6,170万米ドルに成長すると予測されています。これは、婦人科手術における低侵襲手術の採用拡大が主な要因となっています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 低侵襲子宮摘出術の採用増加: 腹腔鏡下手術やロボット支援手術の普及が進んでいます。

2. 感染リスク低減のための使い捨て滅菌デバイスへの移行: 病院が感染管理と規制遵守を重視しているため、使い捨てデバイスの需要が高まっています。実際、使い捨て子宮マニピュレーターは市場シェアの54.45%を占め、売上を牽引しています。

3. 子宮筋腫および婦人科がんの罹患率増加: これらの疾患の増加が手術件数を押し上げています。

4. 新しい償還コードによる腹腔鏡下手術の普及促進: CMS(メディケア・メディケイドサービスセンター)による2025年のコード更新が、複雑な腹腔鏡下手術を奨励し、マニピュレーターの採用を後押ししています。

5. アジア太平洋地域における外来手術センター(ASC)の増加: ヘルスケアシステムの近代化と相まって、手術量が増加しています。

6. ロボット対応関節式マニピュレーターによる人間工学の向上: 最新技術が手術の精度と効率を高めています。

一方で、市場の成長を抑制する要因も存在します。

1. デバイス関連の穿孔および訴訟に関する懸念: 安全性への懸念が市場に影響を与えています。

2. 再利用可能デバイスの再処理規則の一貫性の欠如: 滅菌プロセスの標準化が課題となっています。

3. 医療グレードのシリコーンおよびポリマーのサプライチェーンの逼迫: 材料調達の困難さが生産に影響を与えています。

4. EUのプラスチック廃棄物規制による使い捨てデバイス採用の抑制: 環境規制が使い捨て製品の普及を妨げる可能性があります。

市場は、複数の側面から詳細にセグメント化されています。

* 製品タイプ別: 使い捨て子宮マニピュレーター、再利用可能子宮マニピュレーター、ハイブリッドデバイスに分類されます。

* 先端の動き別: 固定/静的先端、関節式傾斜先端、柔軟な先端に分けられます。

* 処置別: 全腹腔鏡下子宮摘出術、ロボット支援子宮摘出術、卵管結紮術および不妊治療、子宮内膜がん手術、子宮筋腫摘出術、その他の婦人科手術が含まれます。

* エンドユーザー別: 病院、外来手術センター、専門婦人科クリニックが主要な利用施設です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域と、各地域の17カ国で市場規模とトレンドが分析されています。

特にアジア太平洋地域は、ヘルスケアシステムの近代化、新しい外来手術センターの増加、手術量の増加により、2030年まで7.93%の年平均成長率(CAGR)で最も急速に成長する地域と見なされています。

将来のデバイス設計を形作る技術トレンドとしては、AI支援ロボットプラットフォームやRFID対応センサーフィードバックが挙げられます。これらは、自動位置決めや使用状況追跡機能を備えた次世代の関節式マニピュレーターの開発を推進しています。

競合環境では、市場集中度や市場シェア分析が行われています。主要企業としては、CooperSurgical Inc.、KARL STORZ SE & Co. KG、Olympus Corporation、Richard Wolf GmbH、Cook Medical LLCなどが挙げられ、これらの企業はグローバルな事業展開、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、子宮マニピュレーターデバイス市場が、低侵襲手術の進展と技術革新に支えられ、今後も堅調な成長を続けると予測しています。同時に、規制やサプライチェーンの課題にも対処しながら、新たな市場機会を追求していく必要があることを示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲子宮摘出術の採用増加

- 4.2.2 感染リスクを低減するための使い捨て滅菌デバイスへの移行

- 4.2.3 子宮筋腫および婦人科がんの有病率の増加

- 4.2.4 腹腔鏡手術の採用を促進する新しい償還コード

- 4.2.5 アジア太平洋地域における外来手術センターの普及

- 4.2.6 ロボット対応の関節式マニピュレーターによる人間工学の向上

- 4.3 市場の阻害要因

- 4.3.1 デバイス関連の穿孔および訴訟問題

- 4.3.2 再利用可能デバイスの再処理規則の不整合

- 4.3.3 医療グレードのシリコーンおよびポリマーのサプライチェーンの逼迫

- 4.3.4 EUのプラスチック廃棄物規制による使い捨て製品の採用抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 ディスポーザブル子宮マニピュレーター

- 5.1.2 再利用可能子宮マニピュレーター

- 5.1.3 ハイブリッドデバイス

- 5.2 チップの動き別(金額)

- 5.2.1 固定/静的チップ

- 5.2.2 関節式傾斜チップ

- 5.2.3 フレキシブルチップ

- 5.3 手術別(金額)

- 5.3.1 全腹腔鏡下子宮摘出術

- 5.3.2 ロボット支援子宮摘出術

- 5.3.3 卵管結紮術および不妊治療

- 5.3.4 子宮内膜癌手術

- 5.3.5 子宮筋腫核出術および線維腫除去

- 5.3.6 その他の婦人科手術

- 5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門婦人科クリニック

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 CooperSurgical Inc.

- 6.3.2 KARL STORZ SE & Co. KG

- 6.3.3 Olympus Corporation

- 6.3.4 Richard Wolf GmbH

- 6.3.5 Cook Medical LLC

- 6.3.6 B. Braun Melsungen AG

- 6.3.7 Laborie Medical Technologies

- 6.3.8 Applied Medical Resources

- 6.3.9 CONMED Corporation

- 6.3.10 Purple Surgical International

- 6.3.11 Utah Medical Products Inc.

- 6.3.12 ClearView Medical

- 6.3.13 Halder Medical

- 6.3.14 Mangeshkar Surgical

- 6.3.15 Aesculap AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

子宮操作器具は、婦人科領域における診断および治療を目的として、子宮の位置を調整したり、内部を観察したり、特定の処置を施したりするために用いられる医療機器の総称でございます。これらの器具は、子宮の解剖学的構造にアクセスし、手術野を確保し、あるいは子宮頸管を拡張するなど、多岐にわたる役割を担っております。特に、低侵襲手術の普及に伴い、その重要性はますます高まっており、患者様の負担軽減と手術の安全性・確実性の向上に大きく貢献しております。

子宮操作器具には、その用途に応じて様々な種類がございます。代表的なものとして、まず「子宮マニピュレーター」が挙げられます。これは主に腹腔鏡下手術において使用され、子宮を前屈・後屈させたり、左右に動かしたり、挙上したりすることで、術野の展開を助け、子宮の切除や子宮筋腫の核出、子宮内膜症病変の切除などを容易にする役割がございます。先端の形状には、バルーン型、カップ型、コーン型などがあり、子宮のサイズや手術の種類に応じて選択されます。次に、「子宮ゾンデ」は、子宮の深さを測定したり、子宮頸管の開存性を確認したりするための診断器具で、子宮内避妊器具(IUD)の挿入前や子宮鏡検査の準備などに用いられます。また、「子宮頸管鉗子(テネキュラム)」は、子宮頸部を把持して固定し、子宮頸管の拡張やIUDの挿入、子宮頸部生検などの際に安定性を確保するために使用されます。さらに、「子宮頸管拡張器」は、子宮頸管を段階的に拡張させるための器具で、ヘガール拡張器やプラット拡張器などが一般的でございます。これらは、子宮内掻爬術(D&C)や子宮鏡検査、人工妊娠中絶などの際に、器具の挿入経路を確保するために不可欠でございます。その他、子宮鏡自体も、子宮内部を直接観察・処置するための重要な器具であり、その挿入には前述の拡張器や鉗子が併用されることが多くございます。

これらの器具の主な用途は、診断と治療の両面にわたります。診断目的では、子宮鏡検査による子宮内腔の異常の発見、子宮内膜生検による病理診断、子宮ゾンデによる子宮の計測などが挙げられます。治療目的では、腹腔鏡下子宮全摘術、腹腔鏡下子宮筋腫核出術、腹腔鏡下子宮内膜症病変切除術といった低侵襲手術において、子宮マニピュレーターが手術の効率と安全性を高めるために不可欠でございます。また、子宮内掻爬術や人工妊娠中絶、子宮内避妊器具の挿入・除去、不妊治療における胚移植など、多岐にわたる婦人科処置において、子宮頸管の操作や子宮の固定にこれらの器具が用いられます。特に、低侵襲手術の進展は、子宮操作器具の設計と機能に大きな影響を与え、より精密で安全な操作を可能にする製品の開発を促進してまいりました。

関連技術としては、まず「低侵襲手術(MIS)」そのものが挙げられます。腹腔鏡手術やロボット支援手術(ダヴィンチシステムなど)の普及は、子宮操作器具の進化を促し、これらの手術における子宮の正確な位置決めや固定を可能にしました。また、「画像診断技術」も重要で、術前の超音波検査やMRIによって子宮の形態や病変の位置を正確に把握し、適切な器具の選択や操作計画に役立てられます。さらに、手術中に使用される「エネルギーデバイス」(電気メス、超音波凝固切開装置など)も、子宮操作器具と連携して組織の切開や止血を行うために不可欠でございます。器具の素材技術も進化しており、生体適合性の高い素材や、軽量で耐久性のある素材が採用され、患者様の安全性と術者の操作性を向上させております。滅菌技術の進歩も、感染リスクの低減に貢献しております。

市場背景としましては、世界的に婦人科疾患(子宮筋腫、子宮内膜症、異常子宮出血など)の罹患率が増加傾向にあること、そして患者様のQOL向上への意識の高まりから、低侵襲手術への需要が拡大していることが挙げられます。これにより、子宮操作器具市場は着実に成長を続けております。主要な医療機器メーカーがこの分野に参入し、革新的な製品開発に注力しており、特に使い捨て器具の需要が増加している傾向にございます。これは、感染管理の強化と手術準備の簡素化に寄与しております。しかしながら、医療費抑制の圧力や、高度な技術を要する器具の導入に伴う医療従事者のトレーニングコスト、厳格な薬事規制などが市場の課題となっております。

将来展望としましては、子宮操作器具はさらなる進化を遂げることが期待されております。一つは「小型化と精密化」で、より微細な操作を可能にし、患者様の侵襲を最小限に抑える方向性が進むでしょう。また、「ロボット支援手術との統合」はさらに深化し、AIによる術前計画支援や、ロボットアームによる高精度な子宮操作が一般的になる可能性がございます。これにより、術者の負担軽減と手術の標準化、そしてより複雑な症例への対応が可能になります。さらに、「スマート器具」の開発も進むと予想され、リアルタイムで子宮の組織特性や力覚フィードバックを術者に提供するセンサー内蔵型器具などが登場するかもしれません。これにより、手術の安全性と確実性が一層向上するでしょう。個別化医療の進展に伴い、患者様個々の子宮の形状や病態に合わせたカスタマイズ可能な器具の開発も視野に入っております。これらの技術革新は、婦人科医療の質を飛躍的に向上させ、より多くの患者様に安全で効果的な治療を提供することに繋がるものと確信しております。