公益事業資産管理市場 規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

ユーティリティ資産管理市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入形態(クラウド、オンプレミス、ハイブリッド/エッジ)、公益事業の種類(公共公益事業、民間公益事業)、用途(変圧器、変電所、送配電網、発電資産)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ユーティリティ資産管理市場の概要

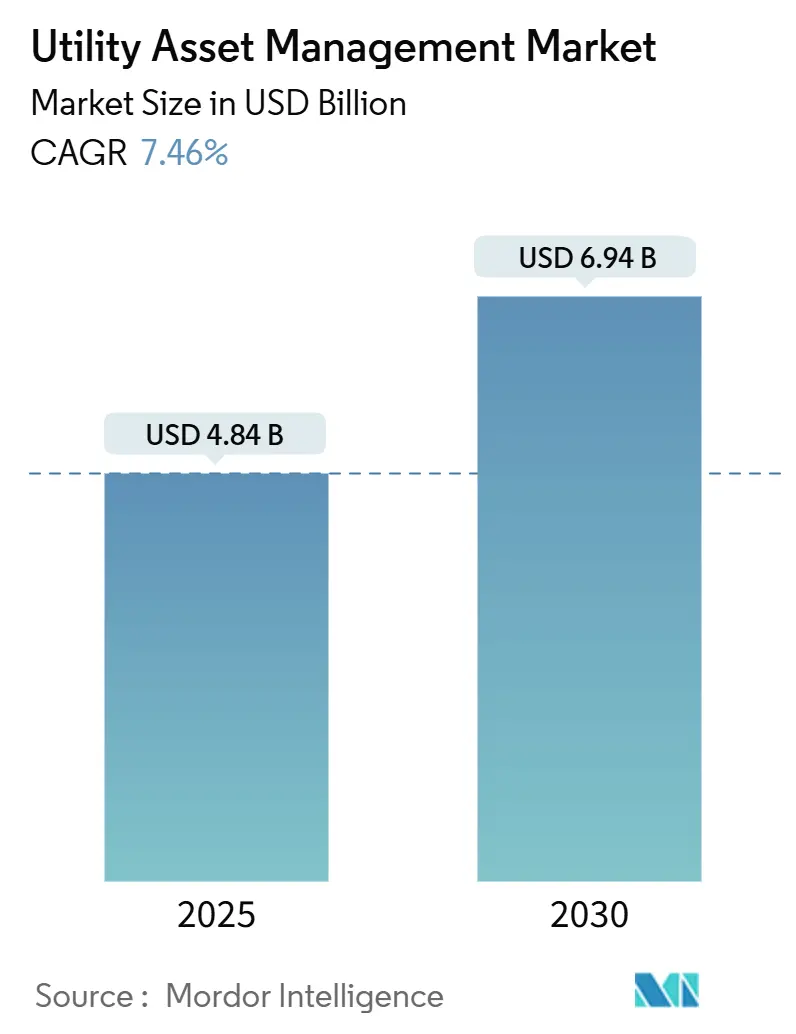

ユーティリティ資産管理市場は、2025年には48.4億米ドルと推定され、2030年には69.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.46%で成長すると予測されています。この成長は、インフラの交換サイクルとグリッド運用の急速なデジタル化が同時に進行していることに起因しており、予測分析、インテリジェントセンサー、クラウドプラットフォームへの支出が増加しています。規制当局は信頼性基準を強化し、電力会社は再生可能エネルギーポートフォリオを拡大しており、これらには資産健全性に関するより詳細な可視性が求められています。クラウド対応ツールは停電復旧時間を短縮し、サービスとしてのインフラ(IaaS)契約は中規模事業者による設備投資の制約を克服するのに役立っています。同時に、サイバーセキュリティフレームワークは、新しい資産管理導入において必須要件となっています。

主要なレポートのポイント

* コンポーネント別: ハードウェアは2024年にユーティリティ資産管理市場シェアの44.7%を占め、20億米ドルに達しました。ソフトウェアは2030年までに10.5%のCAGRで成長すると予測されています。

* 展開モード別: クラウド展開は2024年にユーティリティ資産管理市場規模の48.3%を占め、21.6億米ドルに達し、2030年までに12.6%のCAGRで成長すると予測されています。

* ユーティリティタイプ別: 公共ユーティリティは2024年にユーティリティ資産管理市場の収益シェアの64.9%を占め、29億米ドルに達しました。一方、民間ユーティリティは11.1%のCAGRで最も速い成長が見込まれています。

* アプリケーション別: 変圧器は2024年にユーティリティ資産管理市場規模の35.6%を占めました。送配電ネットワークは9.9%のCAGRで将来の拡大を牽引すると予想されています。

* 地域別: 北米は2024年に38.2%のシェアでユーティリティ資産管理市場をリードしました。アジア太平洋地域は2030年までに11.7%のCAGRを記録すると予測されています。

世界のユーティリティ資産管理市場のトレンドと洞察

成長要因:

* 老朽化したグリッドインフラの交換と近代化: 北米の送電線の70%以上が寿命に近づき、欧州の変電所は平均40年以上稼働しているため、電力会社は資産の交換とデジタル制御の追加を同時に進めています。これにより、スマート変圧器、強化された導体、高度なメンテナンス分析の需要が高まっています。

* リアルタイム状態監視のためのIoTセンサーの統合: 電力会社は変圧器、遮断器、導体にIEC 61850準拠のセンサーを装備し、温度、振動、油質データを継続的にストリーミングしています。これにより、故障の兆候が数週間前に検知され、メンテナンスによる停止が最大30%削減され、資産利用率が向上します。

* 信頼性および停電削減のための規制要件: FERC命令881および901、NERC CIP改訂などの規制は、電力会社に植生管理の強化、サイバー防御の強化、継続的な監視義務を課しており、これによりセンシング、通信、セキュリティプロトコルのアップグレードが義務付けられています。

* 高度な資産分析を必要とする再生可能エネルギーの普及拡大: 可変的な太陽光および風力発電出力は、従来の機器に負担をかける電圧変動や逆潮流を引き起こします。高度な分析プラットフォームは、気象予報やインバーターテレメトリーを組み込み、リアルタイムでタップチェンジャー操作やバッテリーのディスパッチをシーケンス化します。

* AIを活用したデジタルツインによる変圧器の計画外停止時間の削減: AIを活用したデジタルツインは、変圧器の計画外停止時間を大幅に削減し、運用効率を向上させます。

* 中規模ユーティリティ向けサービスとしてのインフラ(IaaS)資金調達: IaaSモデルは、中規模の電力会社が資本制約を克服し、高度な資産管理ソリューションを導入するのに役立ちます。

抑制要因:

* 監視ハードウェアおよびソフトウェアの高額な初期設備投資(CAPEX): 特に新興市場において、監視ハードウェアおよびソフトウェアの導入にかかる高額な初期費用が市場成長の妨げとなる可能性があります。

* 接続された資産におけるサイバーセキュリティの脆弱性: センサーフットプリントの拡大は、潜在的な攻撃ベクトルを増加させます。完全な緩和策には、暗号化、ネットワークセグメンテーション、継続的な脅威ハンティングが含まれ、導入予算を15~25%増加させる可能性があります。

* 高齢化する労働力と知識の喪失によるデジタル導入の遅延: 北米の電力会社の従業員の約25%が今後5年以内に退職適齢期に達し、経験豊富な専門知識が失われることで、高度な資産管理プラットフォームの導入が妨げられる可能性があります。

* 公共ユーティリティの調達サイクルの長期化: 公共ユーティリティの官僚的な調達プロセスは、導入までのリードタイムを長期化させ、市場の成長を抑制する可能性があります。

セグメント分析

* コンポーネント別: ハードウェアの優位性とソフトウェアの加速

ハードウェアは2024年に20億米ドルを計上し、市場シェアの44.7%を占めました。これには変電所IED、振動センサー、高速スイッチ、衛星通信ゲートウェイなどが含まれます。しかし、ソフトウェアは10.5%のCAGRで物理資産を上回る成長を見せています。ソフトウェア収益は、故障予測エンジン、デジタルツインプラットフォーム、モバイルワークフォース管理スイートなどから生じています。サービスセグメントは、統合、変更管理、アウトソーシングされたメンテナンスを提供し、このスタックを補完しています。

* 展開モード別: クラウドのリーダーシップが加速

クラウドホスト型ソリューションは2024年に21.6億米ドルに達し、市場規模のほぼ半分を占め、2030年までに12.6%のCAGRで成長すると予測されています。従量課金制モデルは、冗長データセンターや24時間365日のサイバーセキュリティチームを維持する規模を持たない中規模の電力会社にとって魅力的です。データ主権法や低遅延が重要な保護が優先される場所では、オンプレミス設置が依然として存在します。ハイブリッドトポロジーも登場しており、変電所にエッジサーバーを配置してマイクロ秒単位のトリップコマンドを実行し、長期的な分析はクラウドに委ねています。

* ユーティリティタイプ別: 民間ユーティリティが投資を加速

公共事業体は2024年に29億米ドルの支出を管理しました。彼らの購買力はベンダーのロードマップを形成しますが、官僚的な入札プロセスはリードタイムを長期化させます。対照的に、民間ユーティリティは基盤は小さいものの、合理化された資本承認と利益主導のROI閾値のおかげで、公共事業体を上回る11.1%のCAGRで拡大しています。民間事業者は、AIエンジンとSaaS型契約を組み合わせることで、高度な分析をより迅速に追求しています。

* アプリケーション別: 送電ネットワークが成長を牽引

変圧器群は2024年の支出の35.6%を占め、単一の最大の支出プールでした。これは、多パラメータ診断によって壊滅的な故障を回避することを目的としています。送配電ネットワークは9.9%のCAGRで最も速い成長を予測されており、導体、電柱、地下ケーブル全体でのセンシングの統合を反映しています。変電所はプロセスバスのアップグレードと集中型保護アーキテクチャを通じて新たな注目を集めており、発電資産はフリート全体のデジタルツインを活用してメンテナンスを市場のディスパッチ曲線に合わせることで、ユーティリティ資産管理市場のフットプリントを拡大しています。

地域分析

* 北米: 2024年には17.1億米ドルを計上し、FERCおよびNERC規制の強化、FirstEnergyやNational Gridからの数十億ドル規模のグリッド強化コミットメントによって牽引されています。この地域は成熟したクラウド導入を示しており、資産状態、気象モデル、送電線定格アルゴリズムを融合した統合ダッシュボードを促進しています。

* アジア太平洋: 11.7%のCAGRで最も速い成長を遂げており、インドの300億米ドル規模のスマートメーター導入と中国の加速する変電所デジタル化キャンペーンによって牽引されています。政府はデジタル資産ガバナンスをエネルギー転換ロードマップの中核と見なしており、この地域の1.7兆米ドル規模のインフラパイプラインは高い可視性を維持しています。

* 欧州: 老朽化した設備と野心的な脱炭素化目標のバランスを取っています。配電事業者は、屋上太陽光発電やEV充電器を統合しながら、40年前の開閉装置を交換する必要があります。ブリュッセルからの先行投資ガイドラインは、電力会社が2035年レベルの需要をモデル化し、必要に先立って構築することを奨励しており、予測ソフトウェアとセンサーの密度化に多額の予算を振り向けています。

競争環境

市場は中程度に細分化されています。ABB、シーメンス、ゼネラル・エレクトリックなどの産業コングロマリットは、センサー、制御ハードウェア、AI対応分析にわたる垂直統合型ポートフォリオを提供しています。KloudGinやBrightly Softwareなどのソフトウェアネイティブな挑戦者は、モバイルワークフォースのオーケストレーションや予測メンテナンスにおける課題をターゲットにしています。

2024年と2025年には戦略的提携が加速しました。Constellation EnergyによるCalpineの164億米ドル買収は、60GWの低排出発電所を創出し、拡大されたフリート全体でのクロスセル機会を解き放ちました。Southern CompanyはSamsung SmartThingsと提携し、住宅用IoTデバイスをグリッド可視化フレームワークに統合しました。CiscoとHitachi Energyは、光ファイバープロセスバスキットを共同で出荷し、銅配線を削減し、変電所分析の帯域幅を向上させています。

ニッチなサイバーセキュリティ、AI駆動の故障特定、マイクログリッド向けに最適化されたエッジコンピューティングスタックには、依然として空白領域が残っています。変圧器のデジタルツインや配電線の山火事検知に焦点を当てたベンチャー支援企業は、後にネットワーク全体に拡大できるパイロット契約を獲得しています。

ユーティリティ資産管理業界の主要企業

* ABB Ltd.

* Siemens AG

* General Electric Company

* Emerson Electric Co.

* S&C Electric Company

最近の業界動向

* 2025年3月: Carrier GlobalとGoogle Cloudが提携し、バッテリー対応HVACシステムをグリッド柔軟性サービスにリンクするAI搭載ホームエネルギー管理システムを構築しました。

* 2025年3月: CiscoとHitachi Energyは、光ファイバーイーサネットとIEC 61850プロセスバスを使用して変電所保護をデジタル化するための協力を拡大しました。

* 2025年3月: Diversified Energy、FuelCell Energy、TESIACが合弁事業を設立し、アパラチア地域のデータセンター向けに最大360MWのクリーン電力を開発することになりました。

* 2025年2月: Constellation EnergyはCalpineの164億米ドル買収を完了し、約60GWのゼロおよび低炭素容量を統合しました。

このレポートは、電力会社が重要な資産(耐用年数、消費量、メンテナンス履歴など)を効率的に管理するためのユーティリティ資産管理(UAM)市場の詳細な分析を提供しています。電力消費量の増加、老朽化するインフラ、分散型エネルギー資源の拡大、そして効率的で信頼性の高い電力供給の必要性が、この市場を牽引する主要な要因となっています。

市場規模と成長予測によると、ユーティリティ資産管理市場は2025年に48.4億米ドルに達し、2030年までには69.4億米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 老朽化した送電網インフラの交換と近代化。

* リアルタイムの状態監視のためのIoTセンサーの統合。

* 信頼性の向上と停電削減を義務付ける規制要件の強化。

* 再生可能エネルギーの普及拡大に伴い、高度な資産分析の必要性が高まっていること。

* AIを活用したデジタルツインが変圧器の予期せぬダウンタイムを大幅に削減していること。

* 中堅電力会社向けのInfrastructure-as-a-Service (IaaS) による資金調達モデルの登場。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 監視ハードウェアおよびソフトウェアに対する高額な初期設備投資(CAPEX)。

* 接続された資産におけるサイバーセキュリティの脆弱性。特に、レガシー機器はセキュリティ機能が不足しており、攻撃対象領域を拡大させています。完全な緩和策には暗号化、セグメンテーション、継続的な監視が必要であり、プロジェクトコストを最大25%増加させる可能性があります。

* 労働力の高齢化と知識の喪失が、デジタル技術の導入を遅らせる要因となっていること。

* 公共事業における調達サイクルの長期化。

コンポーネント別に見ると、ソフトウェアが最も急速に成長している分野であり、年間平均成長率(CAGR)10.5%を記録しています。これは、分析、デジタルツイン、予測メンテナンスエンジンの需要増加によるものです。ハードウェアとサービスも重要なコンポーネントです。

導入モード別では、クラウド展開が市場を牽引しており、2024年には市場シェアの48.3%を占め、12.6%のCAGRで成長すると予測されています。クラウドは、初期投資の削減、分析導入の加速、組み込みのサイバーセキュリティ監視といった利点を提供します。オンプレミスおよびハイブリッド/エッジ展開も利用されています。

アプリケーション別では、変圧器、変電所、送配電ネットワーク、発電資産が主要な対象となります。ユーティリティタイプ別では、公共事業と民間事業に分けられます。

地域別では、アジア太平洋地域が2030年まで11.7%のCAGRで最も急速に拡大すると予測されています。これは、大規模なスマートメータープロジェクト、送電網のデジタル化プログラム、および再生可能エネルギー統合の義務化が主な理由です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域として分析されています。

規制の変更も支出パターンに影響を与えており、FERC指令881および901のような厳格な信頼性およびサイバーセキュリティ基準は、電力会社にセンサーネットワーク、安全な通信層、統合された資産分析プラットフォームの導入を促しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が行われています。ABB Ltd.、Siemens AG、General Electric Co.、IBM Corporation、Hitachi Energy、Schneider Electric SEなど、多数の主要企業が市場で活動しています。

このレポートは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した送電網インフラの交換と近代化

- 4.2.2 リアルタイム状態監視のためのIoTセンサーの統合

- 4.2.3 信頼性と停電削減のための規制要件

- 4.2.4 高度な資産分析を必要とする再生可能エネルギーの普及拡大

- 4.2.5 AIを活用したデジタルツインによる変圧器の予期せぬダウンタイム削減

- 4.2.6 中規模公益事業向けサービスとしてのインフラストラクチャ資金調達

-

4.3 市場の阻害要因

- 4.3.1 監視ハードウェアおよびソフトウェアの高額な初期設備投資

- 4.3.2 接続された資産におけるサイバーセキュリティの脆弱性

- 4.3.3 高齢化する労働力と知識の喪失がデジタル導入を遅らせる

- 4.3.4 長期にわたる公共事業の調達サイクル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド/エッジ

-

5.3 ユーティリティタイプ別

- 5.3.1 公共公益事業

- 5.3.2 民間公益事業

-

5.4 アプリケーション別

- 5.4.1 変圧器

- 5.4.2 変電所

- 5.4.3 送配電網

- 5.4.4 発電資産

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 General Electric Co.

- 6.4.4 IBM Corporation

- 6.4.5 Hitachi Energy

- 6.4.6 Schneider Electric SE

- 6.4.7 Emerson Electric Co.

- 6.4.8 Oracle Corp.

- 6.4.9 Cisco Systems Inc.

- 6.4.10 S&C Electric Company

- 6.4.11 Sentient Energy Inc.

- 6.4.12 Aclara Technologies LLC

- 6.4.13 Enetics Inc.

- 6.4.14 Lindsey Manufacturing Co.

- 6.4.15 Netcontrol Oy

- 6.4.16 KloudGin Inc.

- 6.4.17 Projetech Inc. (IBM Maximo aaS)

- 6.4.18 Brightly Software

- 6.4.19 Aspen Technology Inc.

- 6.4.20 AVEVA Group

- 6.4.21 Honeywell International Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

公益事業資産管理とは、公益社団法人や公益財団法人といった公益法人が、その公益目的事業を安定的かつ継続的に実施するために保有する様々な資産を、適切に管理し、効率的に運用する活動全般を指します。これは単に財務的な側面だけでなく、不動産、有価証券、設備、知的財産など多岐にわたる資産を対象とし、法令遵守、透明性の確保、そして社会からの信頼維持を極めて重視する点が特徴です。公益法人は、営利を目的としないため、資産運用においても元本保全を最優先しつつ、事業活動に必要な資金を確保するための収益性を追求するという、独特のバランス感覚が求められます。この管理活動は、法人の持続可能性を支える基盤であり、その公益性を担保する上で不可欠な要素でございます。

公益事業資産管理の対象となる資産は多岐にわたります。まず、金融資産としては、預貯金、株式、債券、投資信託などの有価証券が挙げられます。これらは事業活動の運転資金や将来の事業展開のための原資となり、その運用益は公益目的事業の財源として活用されます。次に、固定資産としては、事務所や施設、土地といった不動産、医療機器や教育設備、研究設備などの事業用設備があります。これらは公益目的事業を直接的に遂行するための基盤であり、適切な維持管理や計画的な更新が不可欠です。さらに、知的財産権、美術品、歴史的資料なども、法人の活動内容によっては重要な資産となり得ます。管理・運用のアプローチとしては、元本保全を最優先する保守的運用から、リスクを適切に管理しつつ一定のリターンを目指す積極的運用まで、法人の財務状況や事業計画に応じて多様な戦略が取られます。また、事業用資産については、その機能維持と効率的な活用が重視されます。

公益事業資産管理の主な目的は、公益目的事業の安定的な継続を確保することにあります。資産からの収益を事業資金に充てることで、寄付や補助金に過度に依存することなく、事業の持続可能性を高めることができます。また、公益認定法をはじめとする関連法令を遵守し、資産の使途や運用状況を適切に開示することで、社会からの信頼を得て、法人の透明性を確保することも重要な目的です。さらに、インフレや市場変動から資産価値を守り、将来にわたってその価値を維持・向上させること、そして運用リスク、災害リスク、法的リスクなど、様々なリスクから資産を守るリスク管理も不可欠です。適切な資産管理体制を構築し、理事会や監事による監督を機能させることは、法人のガバナンス強化にも繋がります。

公益事業資産管理を効率的かつ効果的に行うためには、様々な関連技術が活用されています。財務諸表作成、収支管理、資産台帳管理を担う会計システムは、基本的ながらも不可欠なツールです。不動産や設備などの固定資産の台帳管理、減価償却計算、修繕履歴管理には、専用の資産管理システム(AMS)が用いられます。有価証券の運用状況を把握し、リスク分析やパフォーマンス評価を行うためには、ポートフォリオ管理システムが活用されます。近年では、データ共有やリモートアクセス、セキュリティ強化のためにクラウドサービスが広く利用されており、業務の効率化と柔軟性を高めています。さらに、AIやデータ分析技術は、市場予測の精度向上、リスク分析の高度化、運用戦略の最適化支援など、より高度な資産運用を可能にする潜在力を持っています。将来的には、ブロックチェーン技術が資産の所有権や取引履歴の透明性・信頼性向上に貢献する可能性も考えられます。

公益事業資産管理を取り巻く市場背景は、いくつかの重要なトレンドによって形成されています。まず、長期にわたる低金利環境は、預貯金だけでは十分な運用益が得られない状況を生み出し、公益法人に対してより多様な資産運用戦略を模索するよう促しています。公益認定制度の導入以降、公益法人の数が増加し、その事業内容も多様化しているため、資産管理のニーズも複雑化しています。また、不祥事防止や透明性向上への社会的な要請が高まっており、ガバナンス強化が強く求められています。多くの公益法人では、資産運用や管理に関する専門知識を持つ人材が不足しているため、金融機関やコンサルタントといった外部の専門家への委託ニーズが高まっています。加えて、社会的責任投資(SRI)やESG(環境・社会・ガバナンス)を考慮した投資への関心が高まっており、公益法人の理念と合致する運用手法として注目されています。

公益事業資産管理の将来展望は、いくつかの重要な方向性を示しています。まず、複雑化する市場環境に対応するため、より高度な専門知識とリスク管理能力が求められるようになります。これに伴い、AI、データ分析、クラウド技術といったテクノロジーの活用がさらに進み、効率的かつ高度な資産管理が推進されるでしょう。内部リソースの限界から、金融機関、信託銀行、コンサルティング会社など、外部の専門家との連携は今後も不可欠であり、その関係性はより戦略的なものへと深化していくと考えられます。また、公益法人の理念と合致するESG投資は、資産運用戦略の重要な柱としてさらに主流化していくでしょう。社会からの信頼を得るためには、資産運用状況やガバナンス体制に関する情報開示がさらに高度化し、透明性が一層重視されるようになります。最終的には、公益事業資産管理は、単に法人の財務基盤を強化するだけでなく、その事業活動を通じて社会全体の持続可能性に貢献するという、より広範な視点を持つことが重要になっていくでしょう。