汎用トラクター市場規模・シェア分析 ― 成長トレンド・予測 (2025年~2030年)

ユーティリティトラクター市場レポートは、北米、ヨーロッパ、アジア太平洋、南米、アフリカの地域別セグメントに区分されます。本レポートでは、上記すべてのセグメントについて、数量(単位)および金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ユーティリティトラクター市場の概要

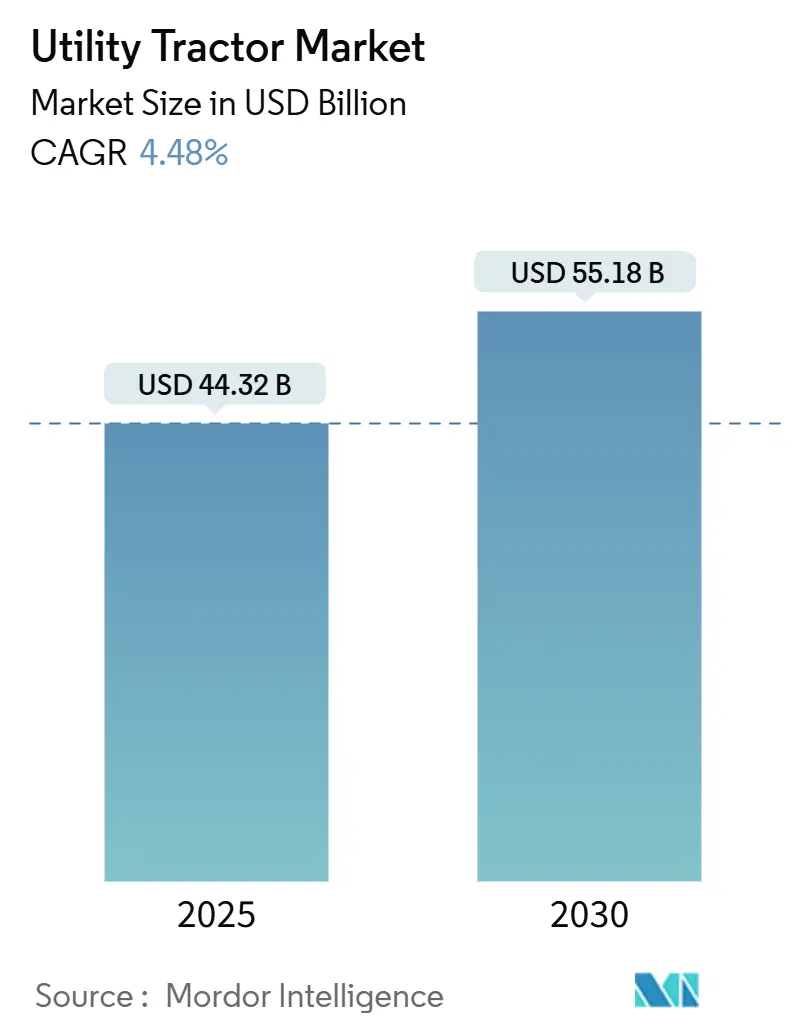

ユーティリティトラクター市場は、2025年には443.2億米ドルと推定され、2030年には551.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.48%で推移すると見込まれています。この市場は、北米、ヨーロッパ、アジア太平洋、南米、アフリカの各地域にセグメント化されており、各セグメントの市場規模は数量(ユニット)および金額(米ドル)で提供されています。

# 市場スナップショット

* 調査期間: 2019年~2030年

* 2025年の市場規模: 443.2億米ドル

* 2030年の市場規模: 551.8億米ドル

* CAGR (2025年~2030年): 4.48%

* 最も成長の速い市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 高い

# 市場概要

ユーティリティトラクターは、フロントローダー作業、土壌耕作、輸送など、多様な農業作業のために設計されています。これらは、耕作や重い農具の牽引といった農業経営に不可欠な機械です。世界的な食料需要の増加と農業機械化の進展に伴い、農業分野における機械の導入が加速しています。

ユーティリティトラクターのセグメントは、35 HPから100 HPまでの機械を包含し、小型から中規模の農業経営に適したコンパクト型およびユーティリティ型のトラクターが含まれます。小型農家では、標準的な農業用トラクターと比較して小型で低価格であるため、コンパクトユーティリティトラクター(40HP~70HP)の採用が進んでいます。これらのコンパクトな機械は、バックホーやフロントエンドローダーなどのアタッチメントを使用することで、複数の作業を可能にし、労働コストの削減に貢献しています。

また、硬い土壌条件や、インフラ・建設を含む非農業分野での利用拡大により、より大型のトラクター(41~50 HP)の需要も増加しています。ユーティリティトラクターは、積載、掘削、造園、種まき、干し草栽培、除雪など、前後両方のアタッチメントに対応できるため、世界市場での成長を後押ししています。

インドの機械化レベルは、中国やブラジルといった他の発展途上国に比べて依然として低いものの、着実に成長を続けています。インド政府は、「バランスの取れた農業機械化」を推進しており、機器購入への補助金や、フロントエンド機関を通じた一括購入支援策が、予測期間中のユーティリティトラクター市場を強化すると期待されています。

# 世界のユーティリティトラクター市場のトレンドと洞察

農業機械化への嗜好の高まり

精密農業と生産性向上のための農業技術の導入は、世界中の最小限の耕作地におけるユーティリティトラクターの需要を牽引しています。農業機械の使用を促進する農業研修プログラムは、発展途上国における政府の補助金や財政援助と相まって、主要な農業プロセスの自動化を支援しています。技術の進歩により、GPSやテレマティクスシステムを搭載した現代的なトラクターが開発されています。農業作業における自動化されたトラクターや遠隔監視のためのワイヤレス接続の採用増加は、農業用トラクター市場の成長を支えています。

中国では、作物生産における機械使用の非効率性が一部見られるものの、中国農業大学(CAU)北京による2020年の調査では、全国の作物栽培および収穫の機械化率が71%に達したと報告されています。中国の主要作物の機械化率は著しい進展を示しており、小麦は95%以上、米は85%、トウモロコシは90%に達しています。中国政府は、購入および運用に対する財政補助金を通じて、ユーティリティトラクターを含む機械の使用を促進する政策を実施し、個々の農家が機械を利用できるようにする協同組合を支援しています。

アジア太平洋地域の農家は、効果的な農業作業のために特定の機能を備えたユーティリティトラクターを必要としています。国際および国内の農業機械メーカーは、様々な農業用途に対応できる技術的に進んだユーティリティトラクターを開発することでこれに応えています。2022年には、John Deere USがAutoTrac支援ステアリングシステムを搭載したGtaorユーティリティトラクターを発表しました。このシステムは、圃場作業中に一貫した精度と効率を維持することで、オペレーターの生産性を向上させます。AutoTracの導入により、農家は機械の設定や圃場条件に集中しながら、正確なグリッドサンプリング、散布、圃場境界の作成が可能になります。

さらに、多くの国、特に先進地域では、若年層が農業から離れて都市部での機会を追求するため、農業労働力が高齢化しています。農業は、植え付け、収穫、灌漑の期間中にかなりの労働力を必要とします。農家は、移住や他の産業における高賃金の仕事の利用可能性のために、十分な季節労働者を雇用することに課題を抱えています。世界銀行のデータによると、世界の農業雇用は2021年の27%から2022年には26%に減少しました。その結果、ユーティリティトラクターは、労働力不足に対処しつつ、農場の生産性を維持または向上させるために、農家にとって不可欠なものとなっています。

# アジア太平洋地域が市場を牽引

インドの農業部門は、豊富な労働力にもかかわらず、食料需要の増加に牽引されてトラクターの導入による機械化が進んでいます。中国も同様に農業機械化のパターンをたどっています。両国は、人口増加、都市化による食料需要、労働コストの上昇により、機械化を導入しており、機械への投資が経済的に実行可能になっています。

インドでは、ユーティリティトラクターの普及は、特にパンジャブ州、ウッタルプラデーシュ州、ハリヤナ州といった北部州に集中しています。政府の「農業マクロ管理スキーム」は、35 PTO HPまでのトラクターに対し、上限30,000インドルピーで25%の補助金を提供しています。小規模農家はカスタムレンタルサービスから恩恵を受けており、起業家が小規模な土地所有者のためにユーティリティトラクターを運用することで、この地域の市場成長に貢献しています。

中国の農業機械化の成長は、農業投資と政府のイニシアチブに起因しています。中国国家統計局によると、中国は2019年に617,700台のトラクターを生産し、小型ユニットが大型および中型ユニットに置き換えられました。2019年末までに、中国には2224万台の農業用トラクターがあり、そのうち444万台が大型および中型ユニットでした。「Made in China 2025」イニシアチブは、農業機器の90%を国内で製造することを目指しており、農業用トラクターを含むハイエンド機械は2020年までに市場シェアの3分の1を占めることを目標としています。この政策は、国内のトラクター生産を強化し、同国の農業用トラクター市場を拡大しています。

# 競合状況

ユーティリティトラクター市場は高度に集中しており、少数のプレイヤーが市場シェアの大部分を占めています。Deere & Company、CNH Industrial、AGCO Corporation、CLAAS KGaA mbH、Mahindra & Mahindra Corporationがこの市場の主要プレイヤーです。新製品の投入、パートナーシップ、買収が、主要なグローバル企業が採用する主な戦略です。イノベーションと拡大に加え、R&Dへの投資と斬新な製品ポートフォリオの開発が、今後数年間で重要な戦略となるでしょう。

ユーティリティトラクター業界の主要リーダー

* Deere and Company

* CLAAS KGaA mbH

* Mahindra and Mahindra Corporation

* AGCO Corporation

* CNH Global NV

# 最近の業界動向

* 2023年8月: New Holland Agricultureは、電動と自律機能を組み合わせた初のユーティリティトラクターであるT4 Electric Powerを発表しました。この開発は、圃場作業効率の向上に焦点を当てた新しい市場カテゴリー「Utility Electric」を確立しました。

* 2022年4月: Kubotaは、北米顧客のトラクターニーズに応えるため、ジョージア州に280エーカーの新しいR&D部門を拡張しました。Kubotaは、新しい施設をオンラインプラットフォームに導入するために8500万米ドル以上を投資しました。

このレポートは、ユーティリティトラクターの世界市場に関する詳細な分析を提供しています。ユーティリティトラクターは、主に補助装置の牽引や、トレンチャー、ドーザー、ブレーカーなどのアタッチメントを使用した建設作業を行うために設計された、低から中馬力(通常50~100馬力)の車両であり、ほとんどの農業作業にも対応可能です。

本レポートでは、市場の定義、調査範囲、調査方法、市場の動向、セグメンテーション、競争環境、市場機会、および将来のトレンドについて包括的に分析しています。市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、アフリカに区分され、各セグメントの市場規模(数量および金額)と予測が提供されています。

ユーティリティトラクターの世界市場規模は、2024年には423.3億米ドルと推定されています。2025年には443.2億米ドルに達し、その後2030年までには年平均成長率(CAGR)4.48%で成長し、551.8億米ドルに達すると予測されています。

市場の主要な成長要因としては、以下の点が挙げられます。

* 農業生産性向上への需要の増加: 世界的な食料需要の増加に伴い、効率的な農業機械としてのユーティリティトラクターの需要が高まっています。

* ファーム・トゥ・テーブルおよび有機農業への関心の高まり: 持続可能な農業実践への移行が進む中で、小規模から中規模の農場での多用途な作業に対応できるユーティリティトラクターの採用が増加しています。

* 造園・敷地管理の成長: 商業施設や住宅地における景観維持、公園管理など、造園および敷地管理分野での需要も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。

* ユーティリティトラクターに関連する高い維持費および運用コスト: 機器の購入費用に加え、燃料費、部品交換、定期メンテナンスなどの運用コストが、特に小規模事業者にとって負担となる場合があります。

* 代替機器との競争: 特定の作業においては、より専門化された機器や、異なる種類の農業機械が代替として利用される可能性があり、これが市場の競争を激化させています。

地理的セグメンテーションでは、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されています。これは、中国やインドなどの国々における農業の近代化、インフラ整備、および小規模農家への支援策が背景にあると考えられます。一方、北米地域は予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、農業技術の進歩や造園・建設分野での需要が成長を後押しすると見られます。

競争環境においては、Deere and Company、CLAAS KGaA mbH、Mahindra and Mahindra Corporation、AGCO Corporation、CNH Global NVなどが主要な市場プレイヤーとして挙げられます。これらの企業は、製品革新、地理的拡大、戦略的提携などを通じて市場での競争力を維持・強化しています。レポートでは、これらの主要企業のプロファイルや市場シェア分析、採用戦略についても詳述されています。

本レポートは、ユーティリティトラクター市場の包括的な理解を深めるための貴重な情報を提供しており、市場の機会と将来のトレンドについても分析しています。市場は、農業の効率化と多様な用途への対応能力により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 農業生産性への需要の高まり

- 4.2.2 ファーム・トゥ・テーブルと有機農業への関心の高まり

- 4.2.3 造園および敷地管理の成長

-

4.3 市場の制約

- 4.3.1 ユーティリティトラクターに関連する高い維持費と運用コスト

- 4.3.2 代替機器との競争

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 地理

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 その他の北米地域

- 5.1.2 ヨーロッパ

- 5.1.2.1 ドイツ

- 5.1.2.2 イギリス

- 5.1.2.3 フランス

- 5.1.2.4 スペイン

- 5.1.2.5 イタリア

- 5.1.2.6 その他のヨーロッパ地域

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 日本

- 5.1.3.3 インド

- 5.1.3.4 その他のアジア太平洋地域

- 5.1.4 その他の地域

- 5.1.4.1 ブラジル

- 5.1.4.2 南アフリカ

- 5.1.4.3 その他の国

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 ディア・アンド・カンパニー

- 6.3.2 CNHグローバルNV

- 6.3.3 AGCOコーポレーション

- 6.3.4 CLAAS KGaA mbH

- 6.3.5 マヒンドラ・アンド・マヒンドラ・コーポレーション

- 6.3.6 クボタ株式会社

- 6.3.7 エスコーツ・グループ

- 6.3.8 トラクターズ・アンド・ファーム・イクイップメント・リミテッド (TAFE)

- 6.3.9 クーン・グループ

- 6.3.10 ヤンマー株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

汎用トラクターは、農業機械の中核をなす動力源であり、その名の通り、特定の作業に限定されず、多岐にわたる農業作業に対応できる汎用性の高さが最大の特徴でございます。牽引、駆動、昇降といった基本的な機能を備え、様々な作業機を装着することで、耕うんから播種、管理、収穫、運搬に至るまで、幅広い用途で利用されます。農業の効率化と省力化に不可欠な存在として、世界中の農業現場で活躍しております。

汎用トラクターの種類は、主に馬力、駆動方式、車体構造によって分類されます。馬力別では、小規模な家庭菜園やハウス内作業に適した30馬力以下の小型トラクターから、一般的な水田や畑作、畜産で広く利用される30~80馬力程度の中型トラクター、そして大規模農家やコントラクターが広大な圃場で使用する80馬力以上の大型トラクターまで多岐にわたります。駆動方式では、かつて主流であった二輪駆動(2WD)に対し、現在の主流は悪路走破性や牽引力、作業安定性に優れる四輪駆動(4WD)でございます。車体構造では、最も一般的な標準型に加え、不整地や軟弱地、傾斜地での高い接地圧と安定性を誇るクローラ型、果樹園や畝間作業に適した低床型やナロー型など、特定の作業環境に特化したモデルも存在します。

その用途は非常に広範でございます。最も基本的な作業としては、ロータリー、プラウ、ハローといった作業機を装着して行う耕うん作業が挙げられます。水田では代かき作業に用いられ、土壌を均平に整えます。播種機や施肥機を牽引して播種・施肥作業を行い、中耕機や培土機を用いて作物の管理作業もこなします。牧草の刈り取りや一部の収穫作業にも利用され、トレーラーを牽引して農産物や資材の運搬も行います。さらに、PTO(Power Take-Off)と呼ばれる動力取り出し口を通じて、作業機に動力を供給し、除雪作業や土木作業、林業作業など、農業以外の分野でもその汎用性を発揮することがございます。油圧システムを利用した作業機の精密な昇降や傾斜制御も、現代のトラクターには不可欠な機能でございます。

汎用トラクターの進化を支える関連技術は多岐にわたります。エンジン技術においては、高効率・低燃費を実現するコモンレール式燃料噴射システムやターボチャージャーの採用が進み、同時に厳格化する排ガス規制に対応するため、DPF(ディーゼル微粒子捕集フィルター)やSCR(選択的触媒還元)システムが搭載されております。トランスミッションでは、クラッチ操作不要でスムーズな変速が可能なパワーシフトや、最適な速度を無段階で選択できる無段変速機(HST、CVT)が普及し、作業効率と快適性を向上させています。油圧システムは、作業機の高精度な制御を可能にし、外部油圧取り出し口の多機能化により、より複雑な作業機への対応が進んでいます。近年特に注目されるのは、情報通信技術(ICT)の活用でございます。GPS/GNSSガイダンスシステムによる直進アシストや自動操舵は、作業の精度と効率を飛躍的に高め、オペレーターの負担を軽減します。圃場マップに基づいた可変施肥・可変播種は、精密農業を実現し、資源の最適利用に貢献します。また、作業データ管理システムは、稼働状況、燃料消費、作業履歴などを記録・分析し、農業経営の改善に役立てられます。テレマティクス技術により、トラクターの遠隔監視や故障診断も可能となり、メンテナンスの効率化が図られています。安全性と快適性も重視され、ROPS/FOPS(転倒時保護構造/落下物保護構造)の義務化や、エアコン、防音、防振機能を備えたキャビンの普及、人間工学に基づいた操作系の設計が進んでいます。将来的には、電動化や完全自動運転技術の導入も期待されており、研究開発が活発に進められています。

市場背景を見ると、国内農業は農業従事者の高齢化と減少、そして大規模化・法人化の進展という大きな変化に直面しております。これにより、一台あたりの作業面積が増加し、より大型で高機能なトラクターへの需要が高まる傾向にございます。新車販売台数自体は減少傾向にあるものの、スマート農業への関心の高まりとともに、ICTを搭載した高付加価値モデルの需要は堅調です。また、初期投資を抑えるために中古市場も活発に取引されています。国際市場においては、新興国での農業機械化の進展に伴い、トラクターの需要が拡大しており、グローバルな競争が激化しています。一方で、環境規制の強化や燃料価格の変動、熟練オペレーターの不足、初期投資の高さなどが、市場における課題として挙げられます。

将来展望としては、汎用トラクターはスマート農業の中核として、さらなる進化を遂げることが期待されます。完全自動運転化の進展は、オペレーターの省力化・省人化を極限まで推し進め、複数台のトラクターを一人で管理するシステムや、小型・軽量化されたロボットトラクターの普及が進むでしょう。AIによる作業最適化は、圃場の状況や作物の生育段階に応じて、最適な作業方法や資材投入量を自動で判断し、生産性の向上と環境負荷の低減を両立させます。ドローンや各種センサーとの連携も強化され、より広範囲かつ詳細な圃場情報をリアルタイムで取得し、トラクターの作業に反映させることで、精密農業の精度が向上します。環境対応の面では、電動化や水素燃料化といったゼロエミッション化への動きが加速し、持続可能な農業の実現に貢献します。また、農業データプラットフォームとの連携により、生産から流通、販売に至るサプライチェーン全体での情報共有が進み、農業経営の効率化と最適化が図られます。都市農業や中山間地域農業など、多様な農業形態や特定の環境に特化したモデルの開発も進み、レンタルやシェアリングエコノミーの進展により、より多くの農業者が最新技術にアクセスできるようになることも期待されます。汎用トラクターは、これからも農業の未来を切り拓く重要な役割を担い続けることでしょう。