UV硬化塗料市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

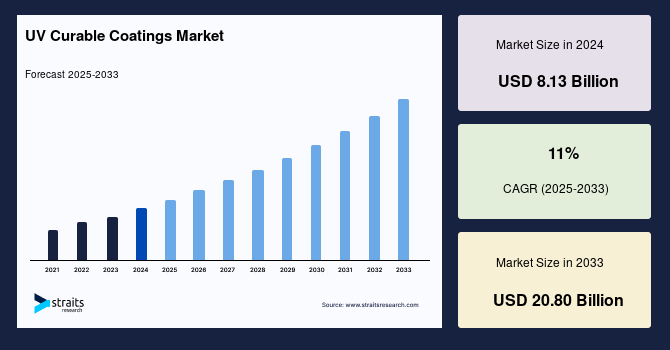

世界のUV硬化塗料市場規模は、2024年に81億3000万ドルと評価され、2025年には90億3000万ドル、2033年までに208億ドルに達すると予測されており、予測期間(2025年~2033年)の間に年平均成長率11%で成長すると見込まれています。急速な生活の変化と技術の進歩により、柔軟なパッケージングと電子機器の需要が大幅に拡大しています。そのため、UV硬化塗料はこれらの産業において重要な利用が見込まれています。

UV硬化塗料は、化学反応を引き起こすためにUV硬化技術を利用しています。これは主にフリーラジカル機構から派生しています。反応は光開始剤による開始、成長、架橋結合により進行します。典型的な100%固形のUV硬化塗料の主成分には、光開始剤、モノマー、オリゴマー、顔料、フィラー、添加剤が含まれています。この技術は硬化にわずか数秒しか必要とせず、完成したコートを焼く必要がないため、非常に少ないスペースを使用します。短い硬化時間が必要なため、高い生産速度を達成し、木材、電子機器、航空宇宙、印刷およびグラフィックアート、紙およびパッケージング、自動車を含むエンドユーザー部門での使用が見込まれています。

UV硬化塗料は、作業量を削減し、100%固形を使用し、排出量を減らし、エネルギーを消費しない新しい技術です。これらの塗料は揮発性有機化合物(VOC)を放出しません。多くの国がこのようなVOCの使用を制限する規制を実施しています。VOCは高い蒸気圧と低い沸点のために速やかに蒸発する有機化学化合物です。環境への関心の高まりとVOCに対する規制の強化が、世界の塗料業界に大きな改革をもたらしました。これにより、UV硬化塗料の需要が増加しています。これらの塗料は、従来の塗料と比較して優れた機械的および化学的耐性を提供します。これにより、環境にほとんど影響を与えず、VOCを放出しない100%固形の配合を持つUV硬化塗料の消費が増加しています。

UV硬化塗料の応用は、消費者および工業製品の多様化とともに拡大しています。低温でのUV硬化は電子部品の損傷を防ぎ、製品の寿命を延ばし、インラインテストの道を開き、スペースやエネルギーの要求を最小限に抑えるのに役立ちます。UV硬化は、耐磨耗性、化学耐性の向上、異なる基板の接着強度の向上を提供し、より耐久性があり信頼性の高い製品を提供します。さまざまな用途には、プリント基板(PCB)のコンフォーマルコーティング、ワイヤータッキング、ダイおよびピンのアタッチメントが含まれます。さらに、このような用途の拡大の一般的な推進力は、電子機器が小型化および高速化し、環境、健康および安全、製品全体のコスト、製造歩留りの改善です。

電子機器および包装食品および飲料産業において、UV硬化塗料の需要がさらに高まるでしょう。急速なライフスタイルと技術の進歩は、柔軟なパッケージングと電子機器の需要を大幅に増加させました。したがって、UV硬化塗料は予測期間中にこれらの産業で主要な応用を見つけるでしょう。パンデミックは、消費者用電子機器と柔軟なパッケージングの需要を増加させ、UV硬化塗料の消費を増加させました。しかし、COVID-19は原材料の供給とサプライチェーンにも影響を与えました。封鎖、旅行制限、輸出入貿易の問題は、希望する原材料の供給に問題を引き起こしました。これらの制限中、モノマーや特定のオリゴマー、例えばエポキシアクリレートは在庫を維持するのが難しかったです。

「放射線硬化塗料に対するCOVID-19の最大の影響は、供給チェーンにネガティブな影響を与えつつ、多くの製品の需要を同時に押し上げたことです。UV硬化塗料を使用する多くのメーカーは、ラインをフル稼働させ、新しい設備を追加しています。同時に、これらのユーザーは供給業者によって配給されており、貨物および原材料の供給に挑戦があります。化学産業全体、放射線硬化だけでなく、影響を受けています。」

過去数年間、中国などの地域において、光開始剤、モノマー、オリゴマーなどの主要原材料の供給に不確実性がありました。光開始剤には代替品があるものの、かなり高価になる可能性があります。輸送の問題は、ほとんどの道路または鉄道インフラが古いことや、トラック運転手の不足がある場合、新しい宿泊要求が道路輸送のコストを引き上げる可能性があるため、複雑さを増すことがあります。

中国やインドなどの国々での進行中の工業化と都市化により、アジア太平洋は予測期間中にUV硬化塗料の主要な消費者であり続けるでしょう。日本や韓国などの国々での電気およびハイブリッド車の需要の増加は、UV硬化塗料の消費を促進します。2018年の時点で、中国はアジア太平洋地域で最も多くの電気自動車を使用している国であり、この傾向は2022年にも続くと予測されています。日本と韓国は、世界中で電動化の主要なリーダーの2つであり、中国は2023年に1300万台の電気自動車を生産すると予測されています。

さらに、UV硬化塗料は航空宇宙産業や柔軟なパッケージングで主要な応用を見つけています。中国は世界で最も急成長している航空産業の1つを持っています。今後数年間で国にいくつかの空港が設立される予定です。日本もまた、旅客および軍事運用での応用で最大の航空機生産国の1つです。急速に都市化する人口と経済を持つインドも、航空産業の最前線にあります。同様に、中国は柔軟なパッケージングの世界市場で最大のシェアを持っています。2022年まで、同国の年平均成長率は8%で、世界の他の地域の推定4.3%と比較されています。したがって、UV硬化塗料は予測期間中にアジア太平洋で主要な市場を見つけるでしょう。

アジア太平洋は、世界のUV硬化塗料市場で最も重要なシェアを持ち、予測期間中に8.08%のCAGRを示すと予想されます。中国は巨大な中産階級と製造業により、世界で最大かつ最も急成長しているUV硬化塗料の市場の1つです。2020年の名目GDPで14兆ドルを超え、中国の経済は世界で2番目に大きいものです。それは2020年にプラスのGDP成長を記録した唯一の主要経済であり、3兆ドルを超える外貨準備を持ち、世界で最も高いものの1つにランクされています。いくつかの小さな問題にもかかわらず、中国経済は近年、急速かつ持続可能な発展の勢いを維持しています。さらに、放射線硬化市場は大幅な拡大を示しています。UV硬化技術は中国で大幅な拡大を続けており、放射線硬化が支配的な方法として残っています。RedTech China(中国放射線硬化の全国協会)などの協会は、1993年に設立され、メンバーと専門家の間で情報交換とビジネスを増やすことに常に注力しています。IMFによれば、中国のGDPは2026年に24兆ドルを超えると予測されており、UV硬化塗料の成長における中国市場の可能性を示しています。

北アメリカは予測期間中に8.49%のCAGRを示すと推定されています。航空宇宙産業、自動車産業、木材および家具作業、電子産業、包装およびグラフィック作業のために、予測期間中にUV硬化塗料は高い消費が見込まれています。米国の航空宇宙および防衛市場には、商業航空、一般航空、軍用航空機、宇宙システム、地上防衛、造船が含まれ、持続可能性と保護のためにUV硬化技術が必要です。さらに、塗料は耐久性を高め、腐食と侵食への耐性を向上させる主要な役割を果たしています。見た目に関しては、商業航空機は塗装システムの美的特性から利益を受け、軍用航空機は任務の運用中の敵の検出と追跡を最小限に抑えるためにカモフラージュ特性に依存しています。このような応用が地域の成長を促進します。

ヨーロッパでは、エネルギーコストの低さと硬化速度の速さにより生産性が向上し、高光沢と色の強度を持つ表面への欲求が高まっているため、UV硬化技術が急成長しています。さまざまな規制があるため、革新が市場を牽引しています。UV硬化は、ハードウェアや樹脂に多くの改善の余地があるため、地域で最も顕著な塗装技術です。ヨーロッパの産業部門では、グラフィックインクやコーティング、消費者電子機器、金属など、すでにUV硬化技術が使用されています。さらに、印刷インクおよび工業用コーティングは、ヨーロッパでの主要な応用分野として報告されています。ラドテックヨーロッパ(ブリュッセルに拠点を置くUVおよびEB業界の業界団体)によれば、この業界のエネルギー硬化応用の約50%が2つのカテゴリに分類されます:工業用プラスチック、木材仕上げ、現場塗装、車両を含む仕上げです。

消費者向け電子機器市場では、携帯電話、ラップトップ、ゲームコンソールなどの製品の需要が増加しており、UVコーティングの需要が過去数年間で大幅に増加しています。UV技術は、食品包装などの新しい応用に対応しており、今後の成長分野の1つです。

モノマーセグメントは世界市場を支配しており、予測期間中に8.66%のCAGRを示すと予測されています。塗料用の100%固形UV配合の主要成分は、アクリレートオリゴマー、単官能および多官能モノマー、光開始剤です。モノマーはUV硬化塗料の重要な成分です。モノマーは、コーティング内でオリゴマーや他のモノマーと結合するのを助けるだけでなく、粘度を低減するための希釈剤としても機能します。したがって、UV硬化塗料の需要が増加するにつれ、モノマーの需要も増加します。

光開始剤は、UV硬化塗料の構成における主要な要素です。光開始剤は、UV光に曝露するとラジカルを生成する化合物です。これらは、ポリマー鎖の成長を開始するためにモノマーまたはオリゴマーと反応します。光開始剤市場は、接着剤、インク、塗料などのさまざまな産業からの需要の高まりにより、予測期間中に成長すると予測されています。光開始剤は、化学耐性、優れた耐久性、高反応速度および硬化などのさまざまな利点を提供します。

木材セグメントは市場への最大の収益貢献者であり、予測期間中に9.01%のCAGRを示すと予想されています。世界の木製UV硬化塗料市場は安定した成長を示すと予想されています。UV硬化木製コーティングの主な推進力は、環境に優しい塗料の需要の増加、リフォームおよび改装、新興および確立された経済からの需要の増加です。消費者の購買力は世界中で一貫して増加しており、急速な都市化と近代化が生活水準の向上をもたらしています。さらに、消費者は世界中で高い可処分所得を持ち、より多く支出する傾向があります。その外観と魅力のために、リフォームや木製家具が依然として主な選択肢です。さらに、木材は容易に加工可能で、耐久性と弾力性があり、維持が少なく済むため、木製UV硬化塗料の需要は増加しています。

Report Coverage & Structure

UV硬化塗料市場レポートの構造

このレポートは、UV硬化塗料市場に関する詳細な分析を提供しています。その構造は以下の重要なセクションで構成されています。

1. 序論

- セグメンテーション

- 調査方法論

- 調査範囲とセグメンテーション

- 調査の目的、制限、仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格

2. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

3. 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

4. 市場評価

- ポーターの五力分析

- バリューチェーン分析

5. 規制フレームワーク

地域別の規制フレームワークの詳細を提供します。

- 北アメリカ

- ヨーロッパ

- アジア太平洋地域 (APAC)

- 中東およびアフリカ

- ラテンアメリカ (LATAM)

6. ESGトレンド

環境、社会、ガバナンスに関するトレンドを分析します。

7. 世界のUV硬化塗料市場サイズ分析

市場の構成要素とエンドユーザー別に詳細な分析を提供します。

- 構成要素別分析:

- モノマー

- 光開始剤

- オリゴマー

- 顔料

- フィラー

- 添加剤

- エンドユーザー別分析:

- 木材

- 電子機器

- 自動車

- 印刷/グラフィックアート

- 紙と包装

- その他

8. 地域別市場分析

各地域の詳細な市場分析を提供します。

- 北アメリカ市場分析(アメリカ、カナダ)

- ヨーロッパ市場分析(イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ)

- APAC市場分析(中国、韓国、日本、インド、オーストラリア、シンガポール、台湾、東南アジア、その他のアジア太平洋)

- 中東およびアフリカ市場分析(UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、その他のMEA)

- LATAM市場分析

*** 本調査レポートに関するお問い合わせ ***

UV硬化塗料とは、紫外線(UV)を利用して硬化する塗料のことを指します。一般的な塗料は乾燥するのに時間がかかる場合がありますが、UV硬化塗料は紫外線を照射することによって短時間で硬化するため、生産効率が向上するという利点があります。この特性から、工業製品の製造ラインなどでよく利用されています。

UV硬化塗料は、主にモノマー、オリゴマー、光開始剤、および添加剤から構成されています。モノマーとオリゴマーは、紫外線を受けると化学反応を起こして硬化する成分であり、光開始剤はその反応を促進する役割を果たします。これらの成分が適切に組み合わさることで、塗料が迅速かつ効果的に硬化するのです。

UV硬化塗料にはいくつかの種類があります。例えば、アクリル系、エポキシ系、ポリエステル系などがあり、それぞれの特性に応じて使用される場面が異なります。アクリル系は透明性が高く、耐候性に優れているため、自動車の外装や建材の保護に適しています。エポキシ系は耐薬品性や耐摩耗性に優れているため、工業用部品のコーティングに使用されることが多いです。ポリエステル系は、柔軟性に富んでいるため、可撓性を求められる製品に用いられます。

UV硬化塗料の用途は多岐にわたります。電子部品の絶縁や保護、木工製品の表面仕上げ、プラスチック製品のコーティング、印刷業界では印刷物の表面保護など、さまざまな分野で活用されています。特に、速乾性が要求される製品ラインや、環境への影響を最小限に抑えたい場合に重宝されています。

UV硬化技術は、環境への配慮からも注目されています。従来の塗料は揮発性有機化合物(VOC)を含むことが多く、大気汚染の原因となりますが、UV硬化塗料はその放出量を大幅に削減することが可能です。そのため、環境負荷を軽減しつつ、効率的な生産を実現できるという点で、持続可能な製造技術として高く評価されています。

また、UV硬化技術は進化を続けており、LED光源を利用した硬化プロセスが開発されています。従来の水銀ランプに比べて、LEDは省エネルギーであり、長寿命であるため、コスト削減と環境負荷の軽減につながります。このように、UV硬化塗料は技術の進展とともにますます多くの分野での利用が期待されています。

UV硬化塗料は、迅速な硬化時間、優れた物性、環境への配慮など、多くの利点を持っています。これにより、製造業界において重要な役割を果たし続けているのです。今後も技術の進化とともに、その適用範囲はさらに広がっていくことでしょう。