UV硬化システム市場規模・シェア分析-成長トレンドおよび予測 (2025年~2030年)

UV硬化システム市場レポートは、テクノロジー(水銀ランプ、UV LED)、タイプ(スポット硬化システムなど)、圧力タイプ(低圧など)、アプリケーション(接着・組立など)、最終用途産業(エレクトロニクス・半導体など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UV硬化システム市場の概要と成長トレンド予測(2025年~2030年)

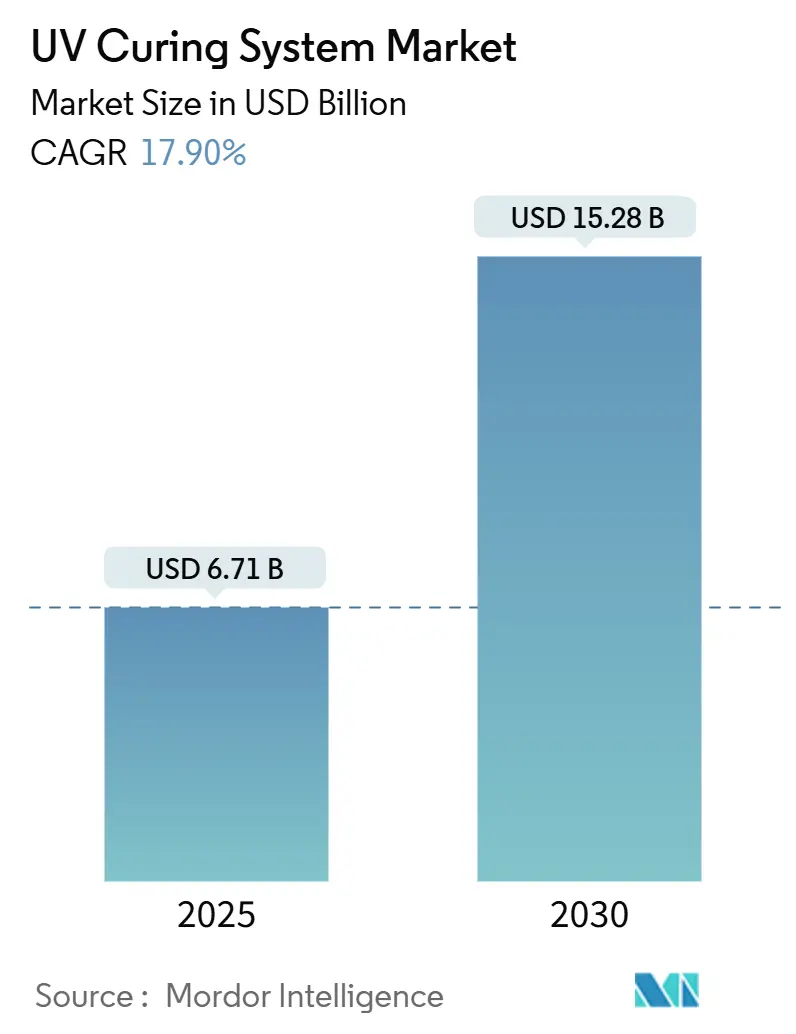

# 市場概要

UV硬化システム市場は、2025年には67.1億米ドルの規模に達し、2030年には152.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.90%と非常に高い伸びを示す見込みです。この成長は、技術の融合、揮発性有機化合物(VOC)排出に関する規制の強化、そして最終用途産業での採用拡大によって支えられています。特に、エネルギー効率の高いUV-LEDプラットフォームは、水銀ランプと比較して最大65%の電力削減を実現し、企業の持続可能性目標と運用コスト削減に貢献しています。また、光開始剤の革新により、樹脂の適合性が広がり、エレクトロニクス、自動車、高速印刷ラインなどでの普及が加速しています。地域別では、エレクトロニクスおよび自動車製造拠点としての地位と環境規制の支援を背景に、アジア太平洋地域が最大の需要を牽引しています。市場の競争強度は中程度であり、主要ベンダーはLED性能、用途に応じた化学、地域でのフィールドサポートを通じて差別化を図っています。一方、新興サプライヤーは3Dプリンティングの後処理や水消毒といったニッチな成長分野をターゲットにしています。

# 主要な市場推進要因

UV硬化システム市場の成長を加速させる主な要因は以下の通りです。

* VOC排出規制の強化(CAGRへの影響:+3.2%): 産業界の空気品質規制がVOC排出を厳しく制限しており、従来の熱硬化ではコンプライアンスを満たすことが困難になっています。UVプロセスは排出量を最大95%削減できるため、製造業者はUV硬化を法的制限内で生産性を維持する最も簡単な方法と見なしています。特に北米と欧州でこの傾向が顕著で、中期的(2~4年)に市場を牽引します。

* エネルギー効率の高いUV-LEDの急速な普及(CAGRへの影響:+4.1%): LEDアレイは水銀ランプよりもはるかに少ない電力を消費し、瞬時に点灯するため、ウォームアップ時間が不要です。25,000時間を超える長い耐用年数はメンテナンスコストを削減し、狭帯域発光は光開始剤に特化した調整を可能にし、硬化速度を向上させます。電気料金の高騰やカーボンアカウンティングの義務化により、2年未満の投資回収期間が一般的になりつつあり、アジア太平洋地域の製造拠点を中心に短期的(2年以内)にLEDへの切り替えが加速しています。

* エレクトロニクス製造におけるコンフォーマルコーティングと接着剤の需要拡大(CAGRへの影響:+2.8%): 小型化された回路は熱ストレスや長い滞留時間を許容しません。UV硬化は、ほぼ常温で1~5秒以内に完全な接着強度を提供し、チップやはんだ接合部を保護します。中国、韓国、ベトナムの巨大なエレクトロニクスクラスターは、生産時間と欠陥率を維持するためにUV硬化能力を拡大しており、中期的(2~4年)に市場を牽引します。

* EVバッテリーモジュール組立へのUV硬化の統合(CAGRへの影響:+2.3%): 電気自動車の生産増加は、高速で精密なセル接着に依存しています。UV硬化型アクリルは、円筒形、角形、パウチ型デザインの即時固定を可能にし、自動スタッキングラインをサポートします。中国、欧州、北米を中心に中期的(2~4年)に需要が高まっています。

* 高速デジタル印刷およびフレキソ印刷ラインの成長(CAGRへの影響:+1.9%): 包装産業が盛んな地域で長期的(4年以上)に市場を牽引します。

* AIを活用したインラインプロセス制御による硬化均一性の向上(CAGRへの影響:+1.4%): 高度な製造現場で長期的(4年以上)に市場を牽引します。

# 主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* UV-LEDシステムの初期導入コストの高さ(CAGRへの影響:-2.1%): LEDユニットは、同等の水銀ランプシステムと比較して3~5倍の価格になることが多く、中小企業(SME)の設備投資予算を圧迫します。プロセスの再認定、シールド、オペレーターのトレーニングにかかる追加費用も障壁となります。しかし、電気料金の上昇と炭素税により、投資回収期間が18ヶ月に短縮されるケースもあり、短期的(2年以内)には抑制要因となるものの、時間とともに緩和される見込みです。

* 特殊な光開始剤のサプライチェーンの不安定性(CAGRへの影響:-1.8%): TPOなどの高懸念物質に分類される分子に対する規制強化は、化学品サプライチェーンに不確実性をもたらします。生産者は新しい開始剤への移行を余儀なくされ、再処方コストや一時的な供給不足を引き起こします。中期的(2~4年)に特殊用途市場に影響を与えます。

* 水銀ランプの廃棄に関するコンプライアンス負担(CAGRへの影響:-1.3%): OECD市場において、中期的(2~4年)に抑制要因となります。

* 特定の基材における放熱能力の限界(CAGRへの影響:-0.9%): 一部の包装ラインで長期的(4年以上)に抑制要因となります。

# セグメント別分析

技術別:LEDシステムが水銀フリーへの移行を推進

* 水銀ランププラットフォーム: 2024年にはUV硬化システム市場の66.3%を占め、既存のラインが依然として利用可能であるため、そのシェアを維持しています。

* UV-LEDプラットフォーム: 2030年までに年平均成長率20.1%で拡大しており、現在の採用曲線が維持されれば、2030年までに100億米ドルを超える可能性があります。エネルギー節約と規制圧力、水銀ランプの廃棄責任や発熱量の問題がLEDへの切り替えを後押ししています。機器ベンダーは、コンバーターがランプタイプを混在させられるハイブリッドモジュールを導入し、移行リスクを軽減しつつアップグレードパスを提供しています。

タイプ別:自動化がポータブルシステムの成長を促進

* コンベア式硬化システム: 2024年にはUV硬化システム市場の39.1%を占め、高スループットのエレクトロニクスおよび包装ラインとの互換性により優位に立っています。

* ハンドヘルドおよびポータブルユニット: 現在はニッチな市場ですが、航空機内装、風力タービンブレード、鉄道部品のスポット修理にバッテリー駆動のLEDユニットが採用されることで、2030年までに年間19.7%の成長が予測されています。

* フラッドおよびスポットシステム: 医療機器の組立や半導体封止において、局所的な露光と厳密な線量制御が不可欠なため、主要なシステムとして残っています。

圧力タイプ別:低圧システムが効率性重視で注目を集める

* 高圧ユニット: 2024年にはUV硬化システム市場の53.5%を占め、自動車パネルや航空宇宙複合材料の厚いコーティングに浸透する強力な広帯域出力で評価されています。

* 低圧フォーマット: 特にLEDと組み合わせることで、製造業者が炭素排出量削減と基材温度低下を目指す中、年平均成長率19.2%で拡大しています。企業のエネルギー予算と政府の効率性インセンティブを考慮すると、低圧デバイスに関連するUV硬化システム市場規模は拡大する見込みです。

用途別:消毒が急成長セグメントとして浮上

* 接着・組立: 2024年にはUV硬化システム市場の29.2%を占め、エレクトロニクス、医療、自動車分野での高速構造接合の需要を反映しています。

* 消毒・浄化: 市町村や食品加工工場が水や表面衛生のためにUVリアクターを導入するにつれて、年平均成長率20.6%で拡大しています。2025年以降に採用される公衆衛生規制は、水銀フリー消毒への資金提供を強化し、殺菌帯域で発光するLEDリアクターに直接的な追い風となっています。

* 印刷用途: デジタル印刷機の導入により、即時硬化インクで稼働時間を最大化し、引き続き恩恵を受けています。

* コーティング・仕上げライン: 耐擦傷性を高め、生産サイクルを向上させるためにUVトップコートを追加しています。

* 積層造形(3Dプリンティング): 光重合体ビルドを迅速に固化するためにフラッド硬化キャビネットを活用し、全体的なリードタイムを短縮しています。

最終用途産業別:自動車分野が採用を加速

* 医療機器: 2024年にはUV硬化システム市場の26.7%を占め、生体適合性のある溶剤フリープロセスが規制監査と完全に一致しているためです。

* 自動車・輸送セグメント: 電気自動車のセル、パック、軽量複合材料のスループットが年平均成長率20.5%で増加するにつれて、2030年までにUV硬化システム市場規模は30億米ドルを超えると予測されています。

* エレクトロニクス組立業者: 消費者デバイスのリリースサイクルに対応するため、SMTおよびアンダーフィルディスペンスユニットとインラインでUVステーションを追加しています。

* 産業機械メーカー: 腐食保護を損なうことなくゼロVOCの誓約を達成するためにUVクリアコートに切り替えています。

* 航空宇宙・防衛プログラム: ニッチな分野ではありますが、高度な硬化制御とトレーサビリティを求め、プレミアムシステムの販売を促進し、ベンダーのマージンを向上させています。

# 地域別分析

* アジア太平洋: 2024年の世界支出の34.6%を占め、2030年までに最も速い19.4%のCAGRを記録する見込みです。中国、韓国、ベトナムのエレクトロニクスクラスターがコンフォーマルコーティングや携帯電話組立にUVラインを依存していることが主な要因です。日本は電気自動車インバーターや光学部品へのUV投資を拡大し、インドのプリント基板拡張も導入基盤を広げています。地域政府は、水銀フリーおよび低エネルギー運用を奨励する補助金を提供し、LEDの採用を後押ししています。

* 北米: 自動車、航空宇宙、フレキシブルパッケージング工場に大規模な設備が導入されています。VOC閾値に関する規制の明確化と初期のLEDフィールドデモが調達サイクルを短縮し、米国とカナダでのバッテリーギガファクトリー建設は高スループットのUV接着ラインを必要としています。

* 欧州: 気候中立へのロードマップは、LED改修とクローズドループプロセス制御に資金を投入しています。ドイツの自動車サプライヤーは繊維強化プラスチックのUV接着を試験的に導入し、フランスの化粧品充填業者はリサイクル性基準を満たすためにUVトップシールを展開しています。

* 中南米および中東: 新興市場では、飲料缶ラッカーや医薬品ブリスターパックにUV硬化が導入されており、アジア太平洋地域のOEMからのターンキー輸入を活用しています。

# 競争環境

UV硬化システム市場は中程度の断片化を示しており、上位5ベンダーが2024年の収益の約38%を占め、中堅専門企業が成長する余地を残しています。市場リーダーは、モジュール式LEDエンジン、独自の光開始剤、および地域アプリケーションラボを通じて差別化を図っています。例えば、ExcelitasはOmniCureシリーズを拡張し、カテーテルやマイクロエレクトロニクス需要に対応する高出力液冷ヘッドを導入しました。IST METZは、パッケージ印刷業者向けにダウンタイムを軽減するドロップインLEDカセットで印刷機改修をターゲットにしています。

一部の既存企業は、ランプと配合樹脂を組み合わせることで垂直統合を進め、継続的な収益を確保しています。一方、オープンアーキテクチャ制御を提供することでシステムインテグレーターを惹きつける企業もあります。特許活動は、熱管理、光学均一性、および線量均一性を保証するスマートセンサーフィードバックに集中しています。ベンダーはまた、ロボットメーカーと提携してターンキーEVバッテリーラインを提供し、エンジニアリングサービスからの収益源を追加しています。

水銀や光開始剤に関する規制の不確実性は、サプライヤーのイノベーションを促進しています。コンプライアンスに準拠した代替品を迅速に認定する企業は、顧客が将来性のあるオプションに移行するにつれてシェアを獲得します。逆に、対応が遅れた企業は、水銀在庫やランプ廃棄処理において座礁資産のリスクを負うことになります。3Dプリンティングの後処理や自治体向け水処理用UV-LEDリアクターなど、未開拓の市場機会も存在し、既存企業は転用可能なノウハウを持っているものの、競争はまだ薄い状況です。

# 主要企業

* IST Metz GmbH & Co. KG

* Heraeus Noblelight GmbH

* Nordson Corporation

* GEW (EC) Limited

* Dymax Corporation

# 最近の業界動向

* 2025年5月: 欧州委員会はPOPs規制を改正し、UV-328の濃度を制限しつつ、特定のPFOA免除を延長しました。

* 2025年2月: Veralto Corporationは、飲料水および産業市場におけるUV消毒ポートフォリオを拡大するため、AQUAFIDESを買収することに合意しました。

* 2024年9月: BW Convertingは、バッテリーフォイルの洗浄時間を数時間から2~4分に短縮するEPICインラインクリーナーを発表しました。

* 2024年8月: Dymaxは、タービン、バッテリー、燃料電池向けの光硬化型接着剤およびコーティングを発売しました。

以上が、UV硬化システム市場の現状と将来のトレンドに関する詳細な概要でございます。

このレポートは、世界のUV硬化システム市場に関する詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、および競争環境について包括的に解説しています。

UV硬化システム市場は、2030年までに152.8億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)17.9%で成長する見込みです。特にアジア太平洋地域は、エレクトロニクス、自動車、パッケージング製造の成長に牽引され、19.4%のCAGRで最も急速に拡大しています。

市場の成長を促進する主な要因としては、揮発性有機化合物(VOC)排出に関する規制の強化が挙げられます。これにより、環境に優しいUV硬化技術への移行が加速しています。また、エネルギー効率の高い運用を実現するUV-LEDの急速な普及も重要な推進力です。UV-LEDシステムは、エネルギー消費を最大65%削減し、水銀廃棄の問題を解消し、瞬時のオン/オフ機能を提供することで、より迅速で持続可能な生産を可能にします。エレクトロニクス製造におけるコンフォーマルコーティングや接着剤の需要拡大、高速デジタル印刷およびフレキソ印刷ラインの成長も市場を牽引しています。さらに、電気自動車(EV)のバッテリーモジュール組み立て工程へのUV硬化技術の統合や、AIを活用したインラインプロセス制御による硬化均一性の向上も、市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。従来のランプと比較してUV-LEDシステムの初期費用が高いこと、厚膜アプリケーションにおける浸透深度の限界、特殊な光開始剤のサプライチェーンの不安定性、水銀ランプの廃棄規制による移行期の不確実性などが挙げられます。特に中小企業にとっては、UV-LEDシステムの高額な初期費用が短期的な障壁となる可能性があります。

レポートでは、市場を技術(水銀ランプ、UV LED)、タイプ(スポット硬化システム、フラッド硬化システム、コンベア硬化システム、ハンドヘルド/ポータブルシステム)、圧力タイプ(低圧、中圧、高圧UVシステム)、アプリケーション(接着・組み立て、印刷、コーティング・仕上げ、消毒・精製、3Dプリンティング/積層造形)、最終用途産業(エレクトロニクス・半導体、自動車・輸送、医療機器・ヘルスケア、産業製造、航空宇宙・防衛、パッケージング、化粧品・パーソナルケア)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)にわたって詳細に分析しています。アプリケーション別では、接着・組み立てが2024年の収益の29.2%を占め、最大のシェアを保持しています。自動車分野では、EVバッテリーモジュール組み立てにおける迅速かつ精密な接着の必要性から、UV硬化の需要が高まり、20.5%のCAGRで成長しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、IST Metz GmbH and Co. KG、Heraeus Noblelight GmbH、Nordson Corporation、Dymax Corporationなど、主要な市場参加企業のプロファイルが詳細に記載されています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

全体として、UV硬化システム市場は、環境規制と技術革新に後押しされ、今後も堅調な成長が期待される分野であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 VOC排出規制の厳格化によるUV硬化への移行加速

- 4.2.2 エネルギー効率の高い運用に向けたUV-LEDの急速な採用

- 4.2.3 コンフォーマルコーティングとボンディングに対する電子機器製造需要の拡大

- 4.2.4 高速デジタルおよびフレキソ印刷ラインの成長

- 4.2.5 EVバッテリーモジュール組立におけるUV硬化の統合

- 4.2.6 AIを活用したインラインプロセス制御による硬化均一性の向上

-

4.3 市場の阻害要因

- 4.3.1 従来のランプと比較したUV-LEDシステムの高い初期費用

- 4.3.2 厚膜アプリケーションにおける浸透深さの制限

- 4.3.3 特殊光開始剤のサプライチェーンの変動性

- 4.3.4 水銀ランプ廃棄規制による移行期の不確実性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 水銀ランプ

- 5.1.2 UV LED

-

5.2 タイプ別

- 5.2.1 スポット硬化システム

- 5.2.2 フラッド硬化システム

- 5.2.3 コンベア硬化システム

- 5.2.4 ハンドヘルド/ポータブルシステム

-

5.3 圧力タイプ別

- 5.3.1 低圧UVシステム

- 5.3.2 中圧UVシステム

- 5.3.3 高圧UVシステム

-

5.4 用途別

- 5.4.1 接合と組み立て

- 5.4.2 印刷 (インクジェット、フレキソ、スクリーン)

- 5.4.3 コーティングと仕上げ

- 5.4.4 消毒/浄化

- 5.4.5 3Dプリンティング/アディティブマニュファクチャリング

-

5.5 最終用途産業別

- 5.5.1 エレクトロニクスと半導体

- 5.5.2 自動車と輸送

- 5.5.3 医療機器とヘルスケア

- 5.5.4 産業製造

- 5.5.5 航空宇宙と防衛

- 5.5.6 パッケージング

- 5.5.7 化粧品とパーソナルケア

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IST Metz GmbH and Co. KG

- 6.4.2 Heraeus Noblelight GmbH

- 6.4.3 GEW (EC) Limited

- 6.4.4 Nordson Corporation

- 6.4.5 Dymax Corporation

- 6.4.6 Baldwin Technology Company Inc.

- 6.4.7 Excelitas Technologies Corp.

- 6.4.8 Phoseon Technology, Inc.

- 6.4.9 Miltec UV (Corporation)

- 6.4.10 American Ultraviolet Corporation

- 6.4.11 Dr. Honle AG

- 6.4.12 Excelitas OmniCure Division

- 6.4.13 SPDI UV

- 6.4.14 UVitron International, Inc.

- 6.4.15 Honle UV America, Inc.

- 6.4.16 Panasonic Holdings Corporation

- 6.4.17 CoolLED Ltd.

- 6.4.18 3M Company (Light-Cure Systems)

- 6.4.19 Shenzhen Sansi Technology Co., Ltd.

- 6.4.20 Atlantic Zeiser GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

UV硬化システムとは、紫外線(UV)エネルギーを利用して、特定の液体樹脂(UV硬化性樹脂)を瞬時に重合・架橋させ、固体へと変化させる技術、およびそのプロセスを実現するための装置群の総称でございます。この技術は、光エネルギーを化学反応に変換することで、従来の熱硬化や溶剤乾燥に比べて、非常に高速かつ低温での硬化を可能にします。主要な構成要素としては、UV光を照射する光源装置、硬化対象物を搬送・塗布する装置、そしてこれらを統合的に制御する装置が挙げられます。高速硬化、省エネルギー、揮発性有機化合物(VOC)排出量の削減、室温硬化が可能である点が大きな特徴であり、環境負荷低減と生産性向上に貢献する技術として、多岐にわたる産業分野で活用されております。

UV硬化システムにおけるUV光源にはいくつかの種類がございます。最も古くから広く利用されているのは高圧水銀ランプで、広範囲の波長と高い出力を持ち、様々な樹脂の硬化に対応できます。次に、特定の波長域を強化し、深部硬化や特定の材料への適応性を高めたメタルハライドランプがあります。近年、急速に普及が進んでいるのがUV-LEDでございます。UV-LEDは、特定の単一波長を効率的に照射し、低発熱、長寿命、省エネルギー、小型化、そして瞬時ON/OFFが可能という多くの利点を持っています。これにより、熱に弱い材料への適用や、精密な位置決めが必要な用途での利用が拡大しております。その他、短波長を特徴とし、表面改質やオゾンレス硬化が可能なエキシマランプも特定の用途で用いられます。照射方式としては、微細な点に集中して照射するスポット照射、線状に照射するライン照射、広範囲に均一に照射する面照射などがあり、用途に応じて最適な方式が選択されます。システム構成も、研究開発や小ロット生産向けの卓上型から、自動生産ラインに組み込まれるインライン型、複雑な形状に対応するロボット搭載型まで多様化しております。

UV硬化システムの用途は非常に広範にわたります。電子部品分野では、スマートフォンやPC、ディスプレイなどの製造において、接着剤、封止材、コーティング剤の硬化に不可欠です。特に、フレキシブルプリント基板(FPC)や半導体パッケージの製造では、精密な接着や保護膜の形成に利用されます。自動車産業では、ヘッドライトのレンズコーティングや内装部品の接着、塗装の硬化などに用いられ、耐久性向上と生産効率化に貢献しています。医療機器分野では、カテーテルや注射針などの精密な医療器具の接着やコーティングに、生体適合性のあるUV硬化性樹脂が使用されます。印刷業界では、オフセット印刷、スクリーン印刷、インクジェット印刷において、インクの瞬時硬化にUV硬化技術が活用され、高速印刷と高精細な仕上がりを実現しています。光学部品では、レンズや光ファイバーの接着、保護コーティングに利用され、高い光学特性を維持します。建材や家具の分野では、木材や床材、建材の表面保護コーティングに用いられ、耐摩耗性や耐薬品性を向上させます。さらに、3Dプリンティングの光造形方式や、ネイルアート、文化財の修復など、多岐にわたる分野でその特性が活かされています。

関連技術としては、まずUV硬化性材料そのものの開発が挙げられます。アクリレート系、エポキシ系、ウレタンアクリレート系など、用途に応じた様々な樹脂設計技術が存在し、光開始剤の選定も硬化特性に大きく影響します。これらの材料は、接着性、耐熱性、耐薬品性、柔軟性など、求められる物性に合わせて最適化されます。次に、UV硬化性材料を対象物に均一かつ精密に塗布するための塗布技術が重要です。ディスペンサー、スプレー、ロールコーター、グラビアコーター、インクジェットヘッドなど、多様な塗布装置が開発されています。また、UV硬化プロセスを最適化するための制御技術も不可欠です。UV照射量、温度、雰囲気(窒素パージによる酸素阻害の抑制など)の精密な制御により、安定した硬化品質が確保されます。硬化後の品質を評価するための硬化度評価や外観検査技術も関連技術として重要です。さらに、熱硬化、湿気硬化、電子線(EB)硬化といった他の硬化技術との比較検討や、それぞれの特性を活かした使い分けも、最適なシステム構築には欠かせません。

市場背景としては、UV硬化システムは近年、持続的な成長を遂げております。その主な成長要因は、環境規制の強化に伴うVOC排出量削減のニーズ、生産性向上への要求(高速硬化、省スペース化)、省エネルギー化への意識の高まりが挙げられます。特に、電子部品の小型化・高機能化に伴い、精密な接着や薄膜コーティングの需要が増加しており、UV硬化技術の優位性が際立っています。UV-LEDの普及は、この市場成長をさらに加速させています。UV-LEDは、従来のランプに比べて長寿命、低発熱、省エネ、小型化といったメリットが多く、熱に弱い材料への適用拡大や、装置の小型化・省スペース化に貢献しています。一方で、課題も存在します。深部硬化性や密着性、耐熱性といった材料性能のさらなる向上、UV硬化性材料のコスト、UV-LEDの波長選択肢の拡大などが挙げられます。また、UV光やオゾン発生に関する安全性への配慮も常に求められます。市場のトレンドとしては、UV-LED化の加速に加え、IoTやAIを活用したスマートファクトリー化、プロセス最適化への取り組みが進んでおり、多機能性材料(抗菌、撥水、自己修復など)の開発も活発化しています。

将来展望として、UV硬化システムはさらなる技術革新と新市場開拓が期待されています。技術面では、高出力かつ広波長域に対応するUV-LEDの開発が進み、より多様な材料への適用が可能になるでしょう。また、新しい光開始剤や、より低エネルギーで硬化する樹脂の開発により、省エネ性能がさらに向上すると考えられます。UVと熱、UVと湿気など、複数の硬化メカニズムを組み合わせたハイブリッド硬化システムの開発も進み、より複雑な要求に対応できるようになります。フレキシブルエレクトロニクスやウェアラブルデバイスといった次世代製品の製造においても、UV硬化技術は不可欠な要素となるでしょう。新市場開拓としては、医療・ヘルスケア分野での生体適合性材料を用いた応用や、環境・エネルギー分野(太陽電池、燃料電池など)での活用が拡大する可能性があります。食品包装や農業分野など、これまであまり利用されてこなかった領域への展開も期待されます。持続可能性への貢献も重要なテーマであり、さらなる省エネ化、CO2排出量削減、リサイクル可能なUV硬化材料の開発、そしてオゾンレスや低刺激性といった安全性向上への取り組みが継続的に進められていくことでしょう。UV硬化システムは、今後も産業界の発展と環境負荷低減に大きく貢献していくことが予想されます。