UV LED市場規模・シェア分析:成長動向と予測 (2025年~2030年)

UV LED市場レポートは、技術(波長)(UV-A、UV-B、UV-C)、製品/フォームファクター(ランプ、モジュールなど)、出力(低出力、中出力など)、用途(硬化、殺菌・滅菌など)、エンドユーザー産業(ヘルスケア・ライフサイエンス、印刷・包装、自動車・航空宇宙など)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UV LED市場規模、成長、シェア、競争環境 2025-2030

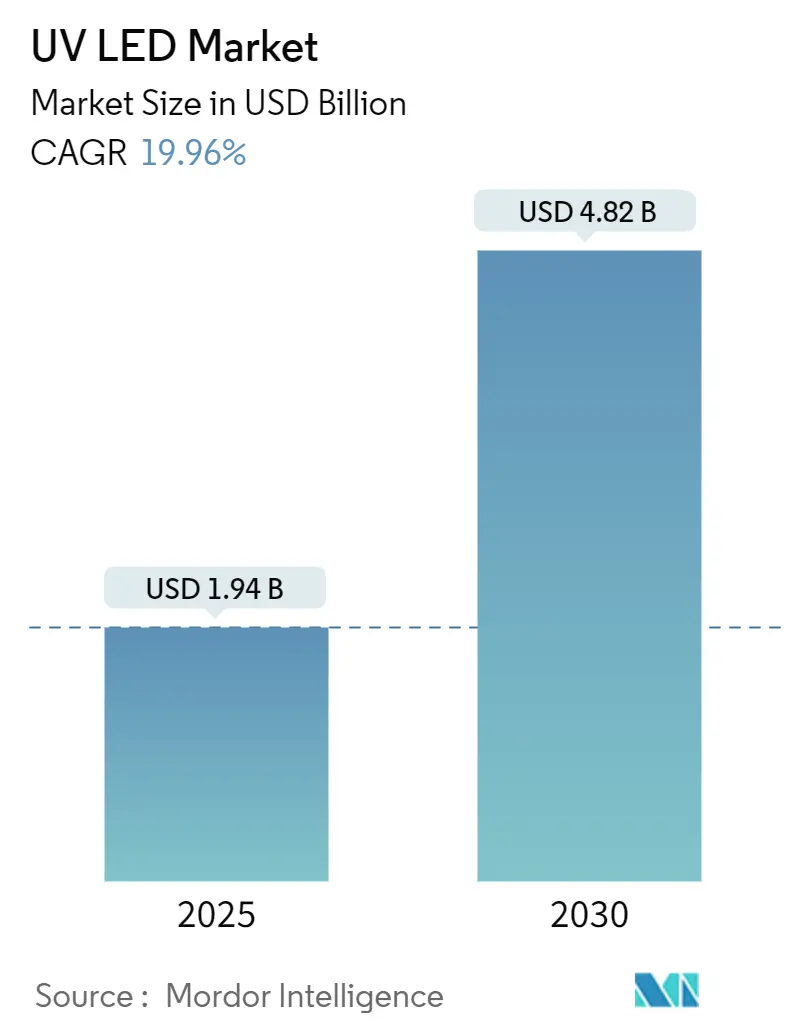

UV LED市場は、2025年に19.4億米ドルと評価され、2030年までに48.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.96%です。この成長は、世界的な水銀ランプの禁止、エネルギー効率の高い硬化ソリューションへの需要の高まり、およびチップの量子効率の急速な向上によって推進されています。市場の集中度は低いとされています。

市場概要と主要な動向

水俣条約(2027年)、EU RoHS指令(2027年以降)、カナダの水銀規制(2025年)などの規制期限が集中しており、エンドユーザーはUV LEDの採用へと移行しています。AlGaNエピタキシー、フリップチップ構造、熱管理における並行した進歩により、深紫外デバイスの外部量子効率は250mAで9.19%に向上し、従来の水銀ランプとの性能差を縮めています。印刷、包装、水処理における強力な代替需要が、2030年までのサプライヤーの収益見通しを強化しています。

主要なレポートのポイント

* 技術別(波長): UV-Aが2024年に収益シェアの72%を占めましたが、UV-Cは2030年までに22.5%のCAGRで拡大すると見込まれています。

* 製品/フォームファクター別: モジュールが2024年にUV LED市場シェアの42%を占め、チップは2030年までに23.7%のCAGRで成長する見込みです。

* 出力クラス別: 低出力(10mW未満)デバイスが2024年にUV LED市場規模の57%を占めましたが、高出力(100mW超)デバイスは2025年から2030年の間に24.1%のCAGRで最も速く増加すると予測されています。

* アプリケーション別: 硬化が2024年に46%のシェアを占め、消毒・殺菌が21.4%のCAGRで最も速い成長を示しています。

* エンドユーザー産業別: 印刷・包装が2024年にUV LED市場規模の30%を占めましたが、ヘルスケア・ライフサイエンスは25.1%のCAGRで拡大するでしょう。

* 地域別: アジア太平洋地域が2024年に55%の地域シェアを維持し、中東・アフリカ地域は20.4%のCAGRで最も速く成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 厳格な水銀ランプ段階的廃止政策: EUおよびカリフォルニア州における厳格な水銀ランプ段階的廃止政策がUV LEDの採用を加速させています。水俣条約により、147の署名国が2027年までに蛍光灯の廃止に合意しました。EU RoHS指令はすでにランプあたりの水銀含有量を5mgに制限しており、2027年以降には完全な禁止が予想されています。カナダの2025年規制も同様の方向性を示しており、印刷ラインでは水銀ランプからUV LEDへの切り替え後、エネルギー使用量が85%削減されたと報告されています。

* アジアにおけるポイントオブユース水消毒需要の急増: COVID-19パンデミック後、アジア全域でポイントオブユース水消毒の需要が急増しています。インド、インドネシア、中国沿岸部における急速な都市化は、中央水道網に負担をかけています。ノルウェーでの実地試験では、LEDリアクターを使用して1日あたり545m³の流量で3-logの大腸菌除去が実証され、地方自治体の水流に対する技術の実現可能性が確認されています。

* フレキシブル包装における低移行UV LEDインクへの急速な移行: 食品接触包装は、化学物質の移行に関するより厳しい制限に直面しています。低移行UV LEDインクはこれらの閾値を満たし、室温で瞬時に硬化します。狭いUV-A出力は基板の加熱を抑え、薄膜やバイオベースプラスチックへの印刷を可能にします。

* 欧州におけるエネルギー価格高騰: 欧州の電力価格は依然として不安定であり、ジョブ間で温度を維持する必要がある水銀ランプ印刷機の運用コストを押し上げています。UV LEDはウォームアップ時のアイドル時間をなくし、冷却空気の負荷を軽減します。典型的なナローウェブフレキソ印刷機は、変換後年間50MWhを節約します。

* ミニLEDバックライトロードマップ: 半導体製造工場におけるミニLEDバックライトロードマップは、深紫外検査ツールの採用を推進しています。

* 占有空間の空気殺菌におけるFar-UVC (222 nm) の受容拡大: 空港や病院などの占有空間におけるFar-UVC (222 nm) を用いた空気殺菌の受容が拡大しています。

市場の制約要因

提供された情報では、制約要因に関する詳細な記述は限定的ですが、「量子効率の限界」などが挙げられます。

セグメント分析

* 技術別(波長):

* UV-A: 2024年に収益シェアの72%を占め、グラフィックアートの硬化や偽造防止において優位性を維持しています。

* UV-C: ヘルスケアや地方自治体ユーザーが水銀フリーの殺菌ソリューションを導入するにつれて、22.5%のCAGRで成長する見込みです。ams OSRAMのOSLON™ UV 3535は、265nmで115mWの出力と20,000時間の寿命を実現し、信頼性の高い水・空気リアクターにとって重要なマイルストーンとなっています。医療用空気殺菌を対象としたUV-Cモジュールの市場規模は、2030年までにセクター平均の2倍で成長すると予測されています。Far-UVC 222nmエキシマエミッターのブレークスルーは、人間にとって安全な占有空間の連続消毒を可能にし、用途の範囲をさらに広げています。

* UV-B: 光線療法や農業における光形態形成といったニッチな需要に対応しています。

* 製品/フォームファクター別:

* モジュール: 統合の容易さから、2024年の収益の42%を占め、最大のシェアを維持しました。

* チップ: 消費者向けデバイスや実験機器におけるカスタム光学エンジンへの需要を反映し、23.7%のCAGRで成長するでしょう。GaN-on-SiC基板は熱抵抗を低減し、202%の効率向上と長寿命化に貢献します。

* パッケージ: 標準的なUV LEDパッケージは、様々な最終製品への組み込みを容易にし、特に中出力アプリケーションで安定した需要が見込まれます。

* 用途別:

* 水・空気殺菌: 公衆衛生意識の高まりと規制強化により、最大の市場セグメントであり続けます。

* 表面殺菌: 医療施設、食品加工、公共交通機関などでの需要が拡大しています。

* 硬化・印刷: UV硬化樹脂の普及と環境規制により、持続的な成長を遂げています。

* 医療・科学: 診断機器、光線療法、分析装置など、高精度なUV光源が求められる分野で成長しています。

* 地域別:

* アジア太平洋地域: 製造業のハブであり、水・空気殺菌ソリューションの導入が加速しているため、最大の市場シェアを占めると予測されます。

* 北米: 医療および産業用途での技術革新と採用が進んでいます。

* 欧州: 厳格な環境規制とUV硬化技術への投資が市場を牽引しています。

* その他の地域: 新興国市場でのインフラ整備と衛生意識の向上により、着実に成長しています。

主要な市場プレーヤーには、ams OSRAM、Nichia、Seoul Viosys、LG Innotek、Crystal IS、UV-LED.com、DOWA Electronics Materials、Lextar Electronics、San’an Optoelectronicsなどが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的パートナーシップを通じて市場での競争力を強化しています。

市場の課題としては、UV LEDの初期コストの高さ、特定の用途における効率の限界、そしてUV-C光の安全性に関する誤解が挙げられます。しかし、技術の進歩と量産効果により、これらの課題は徐々に克服されつつあります。

将来の展望:

UV LED市場は、環境意識の高まり、公衆衛生への注目の増加、そして新たなアプリケーション分野の開拓により、今後も力強い成長を続けるでしょう。特に、Far-UVC技術の進化は、人間が活動する空間での連続的な殺菌を可能にし、市場に革命をもたらす可能性を秘めています。また、スマートホームデバイスやウェアラブル技術へのUV LEDの統合も、新たな成長機会を生み出すと期待されています。

このレポートは、UV LED市場に関する包括的な分析を提供しており、その市場規模、成長要因、阻害要因、セグメンテーション、競争環境、および将来の展望について詳細に述べています。

1. レポートの概要と調査範囲

本レポートは、UV-A、UV-B、UV-Cの各波長帯におけるチップ、パッケージデバイス、モジュール、およびターンキーランプを含む、新規製造された全ての紫外線発光ダイオード(UV LED)を対象としています。これらの製品が最終用途のOEMや販売業者に出荷される際の最初の商業販売時点での価値を、2024年米ドル建てで評価しています。従来の水銀ランプやエキシマランプ、レトロフィットドライバーキットは調査範囲から除外され、固体発光体のみに焦点を当てています。

2. エグゼクティブサマリーと市場の現状・予測

UV LED市場は、2025年には19.4億米ドルと評価されており、2030年までに48.2億米ドルに達すると予測されています。特にアジア太平洋地域は、包括的な半導体サプライチェーンと消毒技術への高い需要により、収益シェアの55%を占める主要な地域です。UV-C LEDは、水銀ランプの厳格な使用禁止措置と衛生意識の高まりを背景に、病院、水道事業、公共施設などで急速に採用が進んでおり、危険物質を使用せずに殺菌性能を提供しています。最も収益を増加させるアプリケーションは消毒・殺菌であり、ヘルスケア、都市用水、空気品質管理への導入により、年平均成長率(CAGR)21.4%で成長を牽引すると見込まれています。UV LED硬化ラインは、水銀ランプと比較して最大85%のエネルギー消費削減と、冷却および待機電力の大幅な削減を実現し、高いエネルギー効率を誇ります。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 水銀ランプの段階的廃止政策: EUおよびカリフォルニア州における水銀ランプの厳格な廃止政策が、UV-LEDの採用を加速させています。

* 水消毒需要の急増: COVID-19パンデミック後、アジア全域でポイントオブユース(PoU)水消毒の需要が急増しています。

* 低マイグレーションUV LEDインクへの移行: 食品安全規制への準拠のため、フレキシブルパッケージングにおいて低マイグレーションUV LEDインクへの急速な移行が見られます。

* エネルギー価格の高騰: 欧州におけるエネルギー価格の高騰が、低電力UV-LED硬化ラインの導入を促進しています。

* 深紫外検査ツールの採用: ミニLEDバックライトのロードマップが、半導体製造工場における深紫外検査ツールの採用を推進しています。

* 遠紫外(222 nm)の受容拡大: 空港や病院などの有人空間における空気殺菌用途で、遠紫外(222 nm)の受容が拡大しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 量子効率の限界: AlGaNベースUVCチップの量子効率が5%未満であるため、高出力アプリケーションが制限されています。

* 高額な特許ライセンス: 北米におけるロイヤリティ負担の大きい知的財産(IP)環境が、新規参入者にとってコスト障壁となっています。

* 熱管理の課題: 産業用硬化ラインにおける高密度UV LEDアレイの熱管理に課題があります。

* 認証サイクルの遅延: 新興経済国における地方自治体の水プロジェクトにおいて、認証サイクル(NSF/ANSI 55-2022)の遅さが導入を遅らせています。

5. 市場セグメンテーション

市場は多角的にセグメンテーションされています。

* 技術(波長)別: UV-A、UV-B、UV-C。

* 製品/フォームファクター別: ランプ、モジュール、アレイ、チップ。

* 出力別: 低電力(10mW未満)、中電力(10-100mW)、高電力(100mW超)。

* アプリケーション別: 硬化(インク、コーティング、接着剤)、消毒・殺菌、センシング・計測、医療・光線療法、偽造検出・セキュリティ、園芸・屋内農業、その他のニッチなアプリケーション(3Dプリンティング、リソグラフィー)。

* エンドユーザー産業別: ヘルスケア・ライフサイエンス、印刷・包装、エレクトロニクス・半導体、水・廃水処理、食品・飲料加工、自動車・航空宇宙、住宅・商業ビル、産業製造。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、韓国、インド、東南アジア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東、アフリカ)。

6. 調査方法論と信頼性

本調査は、チップ製造業者、パッケージング業者、UV硬化プレスインテグレーター、浄水器OEM、感染制御専門家へのインタビューを含む一次調査と、国際紫外線協会、水俣条約事務局、米国環境保護庁(EPA)、EU RAPEXリコールログ、中国半導体研究所などの公開データ、UN Comtrade、税関申告書、企業財務情報、特許情報などの二次調査を組み合わせて実施されています。市場規模の算出には、AlGaNウェハー容量から逆算し、9つの最終用途分野への浸透率を考慮したトップダウンアプローチを採用しています。規制による水銀ランプ廃止期限、UV硬化プレス設置、浄水器出荷、モジュール平均販売価格(ASP)の推移、深紫外チップ変換効率、地域別エネルギー料金などの主要変数が考慮されています。データは毎年更新され、工場火災、輸入禁止、効率の大幅な向上などの重要な市場イベントが発生した場合には、中間更新も実施されます。Mordor Intelligenceの調査は、広範な調査範囲と最新のASPカーブを使用することで、他の調査と比較してより信頼性の高いベースラインを提供していると主張しています。

7. 競争環境と市場機会

レポートには、市場集中度、戦略的動向、市場シェア分析、およびams OSRAM AG、Signify N.V.、Nichia Corporation、Seoul Viosys Co., Ltd.、Crystal IS Inc.(旭化成)など、主要なベンダーの詳細な企業プロファイルが含まれています。また、市場機会と将来の展望、未開拓分野の評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよびカリフォルニア州における水銀ランプの厳格な段階的廃止政策がUV-LEDの採用を加速

- 4.2.2 COVID-19後、アジア全域で末端給水消毒の需要が急増

- 4.2.3 食品安全規制遵守のため、軟包装における低移行UV LEDインクへの急速な移行

- 4.2.4 ヨーロッパにおけるエネルギー価格の高騰が低電力UV-LED硬化ラインに有利に作用

- 4.2.5 Mini-LEDバックライトのロードマップが半導体工場における深紫外検査ツールの採用を促進

- 4.2.6 空港や病院における占有空間の空気殺菌のための遠紫外線(222 nm)の受け入れ拡大

-

4.3 市場の阻害要因

- 4.3.1 AlGaNベースUVCチップの量子効率上限(5%未満)が高出力アプリケーションを制限

- 4.3.2 ロイヤリティ負担の大きいIP環境が北米の新規参入者にとってコスト障壁を高くする

- 4.3.3 産業用硬化ラインにおける高密度UV LEDアレイの熱管理の課題

- 4.3.4 遅い認証サイクル(NSF/ANSI 55-2022)が新興経済国における都市水道プロジェクトを遅延

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 技術別(波長)

- 5.1.1 UV-A

- 5.1.2 UV-B

- 5.1.3 UV-C

-

5.2 製品/フォームファクター別

- 5.2.1 ランプ

- 5.2.2 モジュール

- 5.2.3 アレイ

- 5.2.4 チップ

-

5.3 出力別

- 5.3.1 低出力(<10 mW)

- 5.3.2 中出力(10-100 mW)

- 5.3.3 高出力(>100 mW)

-

5.4 用途別

- 5.4.1 硬化(インク、コーティング、接着剤)

- 5.4.2 消毒と滅菌

- 5.4.3 センシングと計測

- 5.4.4 医療と光線療法

- 5.4.5 偽造品検出とセキュリティ

- 5.4.6 園芸と屋内農業

- 5.4.7 その他のニッチな用途(3Dプリンティング、リソグラフィー)

-

5.5 エンドユーザー産業別

- 5.5.1 ヘルスケアとライフサイエンス

- 5.5.2 印刷と包装

- 5.5.3 エレクトロニクスと半導体

- 5.5.4 水道・下水事業

- 5.5.5 食品・飲料加工

- 5.5.6 自動車と航空宇宙

- 5.5.7 住宅および商業ビル

- 5.5.8 産業製造

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東とアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ams OSRAM AG

- 6.4.2 Signify N.V.

- 6.4.3 日亜化学工業株式会社

- 6.4.4 Seoul Viosys Co., Ltd.

- 6.4.5 Crystal IS Inc. (旭化成)

- 6.4.6 Lumileds Holding B.V.

- 6.4.7 日機装株式会社 (UV事業)

- 6.4.8 LG Innotek Co., Ltd.

- 6.4.9 LITE-ON Technology Corp.

- 6.4.10 Honlitronics (Hongli Zhihui Group)

- 6.4.11 スタンレー電気株式会社

- 6.4.12 SemiLEDs Corporation

- 6.4.13 Violumas Inc.

- 6.4.14 DOWAエレクトロニクス株式会社

- 6.4.15 Nordson Corporation

- 6.4.16 Luminus Devices, Inc.

- 6.4.17 Heraeus Holding GmbH (Noblelight)

- 6.4.18 Phoseon Technology (Excelitas)

- 6.4.19 Sensor Electronic Technology Inc. (SETi)

- 6.4.20 Bolb Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UV LEDは、紫外線を発光する半導体素子であり、従来の蛍光灯や水銀ランプといった紫外線光源に代わる次世代技術として注目を集めています。LED(Light Emitting Diode)は、電流を流すと発光する半導体デバイスですが、UV LEDは特に紫外線領域の光を効率的に生成するよう設計されています。その最大の特徴は、小型・軽量であること、長寿命であること、消費電力が低いこと、そして水銀を使用しないため環境負荷が低いことなどが挙げられます。発光原理は、半導体中の電子と正孔が再結合する際にエネルギーが光として放出される現象を利用しており、発光波長は使用される半導体材料のバンドギャップによって決定されます。UV LEDは、その波長域によってUVA、UVB、UVCの三つの主要なタイプに分類され、それぞれ異なる用途で活用されています。

UV LEDの種類は、発光する紫外線の波長によって大きく三つに分けられます。第一に、UVA LED(長波長紫外線LED)は、波長が315nmから400nmの範囲の紫外線を放射します。この波長帯の紫外線は、比較的エネルギーが低く、硬化や検査といった産業用途で広く利用されています。例えば、UV硬化樹脂やインクの硬化、偽造防止のための紙幣やパスポートの真贋判定、昆虫誘引、光触媒の活性化などに用いられます。第二に、UVB LED(中波長紫外線LED)は、波長が280nmから315nmの範囲の紫外線を放射します。この波長帯の紫外線は、医療分野での応用が期待されており、皮膚疾患の治療(光線療法)やビタミンDの生成促進などに利用されることがあります。また、植物の成長促進や特定の成分生成を促す目的で農業分野での研究も進められています。第三に、UVC LED(短波長紫外線LED)は、波長が100nmから280nmの範囲の紫外線を放射しますが、実用的なUVC LEDは主に200nmから280nmの波長帯で開発されています。この波長帯の紫外線は、DNAやRNAを破壊する強力な殺菌・不活化作用を持つため、水や空気、表面の殺菌・消毒用途で非常に重要視されています。UVC LEDは、特にその殺菌効果の高さから、近年急速に開発が進められている分野です。これらのUV LEDは、主に窒化ガリウム(GaN)をベースとしたAlGaN(窒化アルミニウムガリウム)系の半導体材料を用いて製造されており、波長が短くなるほど、より高いアルミニウム含有量が必要となり、製造技術の難易度が高まります。

UV LEDの用途は多岐にわたります。UVA LEDは、主に産業分野でその特性が活かされています。例えば、印刷業界ではUV硬化インクの乾燥に、電子部品製造では接着剤の硬化に、医療機器製造では樹脂の硬化に利用され、生産効率の向上と環境負荷の低減に貢献しています。また、美術館や博物館での蛍光物質の検出、犯罪捜査における証拠品の特定、さらにはネイルサロンでのジェルネイル硬化など、身近な場所でも活用されています。UVB LEDは、医療分野での光線療法が代表的な用途です。乾癬や白斑などの皮膚疾患の治療に用いられ、患者のQOL向上に寄与しています。また、植物工場における特定の波長による生育制御や、ビタミンD生成を促すための照明としての研究も進められています。UVC LEDは、その強力な殺菌・不活化能力から、衛生管理が求められるあらゆる分野で需要が高まっています。具体的には、浄水器や空気清浄機における水や空気の殺菌、医療現場での器具の滅菌、食品加工工場での表面殺菌、さらには家庭用電化製品(冷蔵庫、洗濯機、歯ブラシ除菌器など)への組み込みによる衛生維持など、その応用範囲は拡大の一途を辿っています。特に、新型コロナウイルス感染症のパンデミック以降、UVC LEDを用いた空間除菌や個人用除菌デバイスへの関心が高まり、市場が急速に拡大しています。

UV LEDに関連する技術は、その性能向上と普及に不可欠です。まず、材料技術は最も基盤となる要素です。特にUVC LEDにおいては、短波長で高効率な発光を実現するために、高品質なAlGaN結晶の成長技術が重要です。サファイアやSiC、AlNなどの基板上に、欠陥の少ないエピタキシャル層を形成する技術が研究開発の中心となっています。次に、パッケージング技術も極めて重要です。UV LEDは発熱量が大きく、また紫外線自体がパッケージ材料を劣化させる可能性があるため、効率的な放熱設計と、紫外線に強く、かつ気密性の高いパッケージ材料の開発が求められます。特にUVC LEDでは、紫外線が空気中の酸素と反応してオゾンを生成する可能性もあるため、適切な光学設計と密閉技術が不可欠です。さらに、駆動技術も重要です。UV LEDを安定かつ高効率で動作させるための電源回路や制御システムは、製品の信頼性と寿命に直結します。また、測定・評価技術も欠かせません。UV LEDの出力、波長、寿命などを正確に測定・評価する技術は、製品の品質保証とさらなる開発に不可欠です。最後に、安全技術も忘れてはなりません。紫外線は人体に有害な影響を及ぼす可能性があるため、適切な遮蔽、インターロック機構、センサーなどを組み込み、安全に使用できる製品設計が求められます。

UV LEDの市場背景は、環境規制の強化と衛生意識の高まりによって大きく変化しています。従来の紫外線光源である水銀ランプは、その高い殺菌能力や硬化能力から広く利用されてきましたが、水銀の有害性が問題視され、水俣条約によってその製造・輸出入が規制される方向へと進んでいます。この動きが、水銀フリーであるUV LEDへの移行を加速させる主要な要因となっています。UV LEDは、水銀ランプと比較して、小型化が可能で設計の自由度が高く、瞬時に点灯・消灯できるため、必要な時だけ照射することで消費電力を大幅に削減できます。また、長寿命であるためメンテナンスコストも低減されます。これらの利点が、産業界におけるUV硬化装置や、医療・衛生分野における殺菌装置での採用を後押ししています。特に、新型コロナウイルス感染症の世界的流行は、UVC LEDを用いた殺菌・消毒技術への需要を爆発的に増加させました。空気清浄機、水処理システム、医療機器の滅菌、さらには個人向けの除菌デバイスなど、幅広い分野でUVC LEDの導入が進んでいます。一方で、UVC LEDはまだ高価であり、特に高出力化や長寿命化、高効率化には技術的な課題が残されています。しかし、主要な半導体メーカーや照明メーカーが研究開発に注力しており、コストダウンと性能向上が急速に進んでいます。日本、韓国、米国、欧州などの企業が技術開発をリードし、市場競争が激化しています。

UV LEDの将来展望は非常に明るいと言えます。技術革新と市場の拡大が今後も継続すると予測されています。まず、高効率化と高出力化が引き続き重要な開発目標となります。特にUVC LEDにおいては、殺菌効果をさらに高めるために、より少ない電力でより強力な紫外線を放射できるデバイスの開発が進められるでしょう。これにより、より大型の空間や大量の水の殺菌処理が可能になり、応用範囲がさらに広がります。次に、コストダウンも重要な課題です。量産技術の確立と製造プロセスの最適化により、UV LEDの価格が低下すれば、より多くの製品やサービスに組み込まれることが期待されます。これにより、一般家庭への普及も加速するでしょう。また、新たな用途の開拓も進むと考えられます。例えば、医療分野では、より精密な診断や治療への応用、農業分野では、特定の波長を利用した作物の品質向上や病害対策、さらにはスマートシティ構想における公衆衛生管理システムへの組み込みなど、多岐にわたる分野でのイノベーションが期待されます。小型化と統合化も進み、スマートフォンやウェアラブルデバイス、家電製品など、より身近な製品にUV LEDが搭載され、パーソナルな衛生管理が容易になるかもしれません。IoTやAI技術との連携により、UV照射の最適化や自動化も進むでしょう。最後に、標準化と規制の整備も重要です。UV LEDの性能評価基準や安全基準が国際的に確立されることで、製品の信頼性が向上し、市場の健全な発展が促進されると考えられます。UV LEDは、環境保護、公衆衛生、産業効率化といった現代社会の重要な課題解決に貢献する、不可欠な技術としてその存在感を増していくことでしょう。