UVプリンター市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

UVプリンター市場レポートは、プリンタータイプ(フラットベッド、ロール・ツー・ロールなど)、フォーマットサイズ(小型・中型フォーマット、大型フォーマット)、インク光源(UV-LED、水銀アーク)、用途(サイン・グラフィックス、パッケージング・ラベル、産業製造、インテリア装飾など)、エンドユーザー(印刷サービスプロバイダー(PSP)、インハウスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UVプリンター市場は、2019年から2030年までの期間を対象とした調査において、その規模、シェア、成長トレンドが詳細に分析されています。本レポートは、プリンタータイプ(フラットベッド、ロールツーロールなど)、フォーマットサイズ(小型・中型、大型)、インク源(UV-LED、水銀アークなど)、用途(サイン・グラフィックス、パッケージング・ラベル、産業製造、インテリア装飾など)、エンドユーザー(印刷サービスプロバイダー(PSP)、社内印刷など)、および地域別に市場をセグメント化し、米ドル建てで市場予測を提供しています。

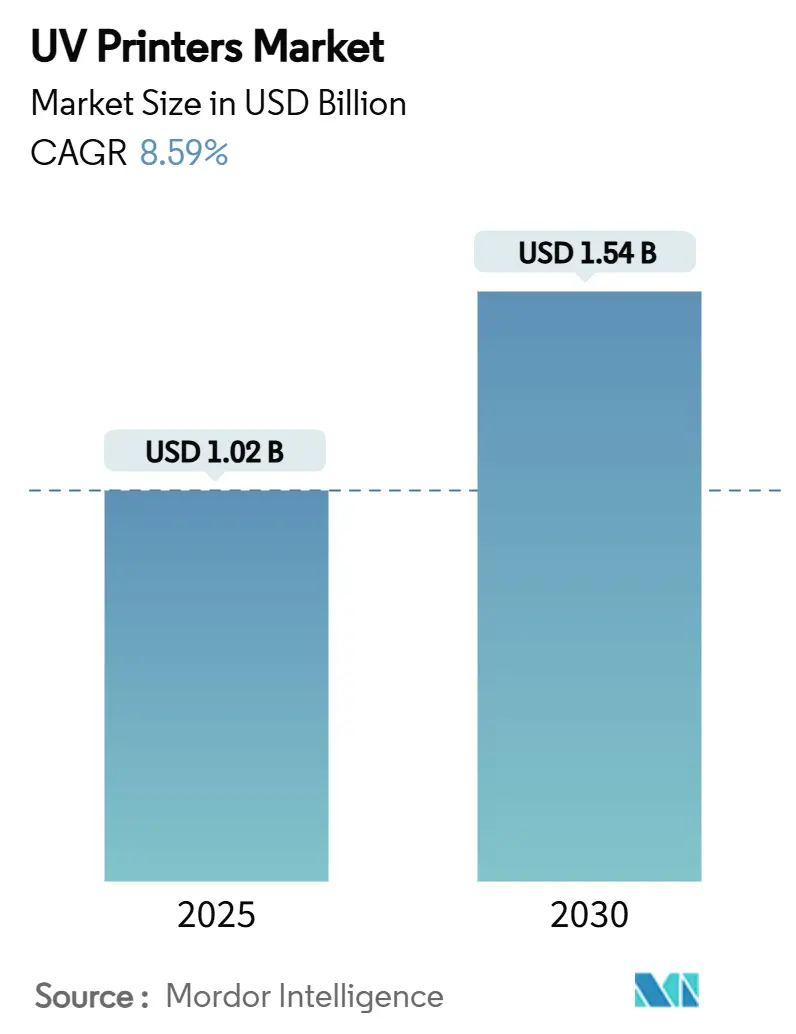

2025年には10.2億米ドルに達すると予測されるUVプリンター市場は、2030年までに15.4億米ドルに成長し、2025年から2030年にかけて年平均成長率(CAGR)8.59%で拡大すると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となることが予測されており、市場の集中度は中程度です。主要なプレーヤーには、キヤノン株式会社、HP Inc.、セイコーエプソン株式会社、富士フイルムホールディングス株式会社、株式会社ミマキエンジニアリングなどが挙げられます(主要プレーヤーは特定の順序で並べられていません)。

市場概要

UVプリンター市場は現在、UV-LED硬化プラットフォームが水銀アークシステムに取って代わり、エネルギー消費を70%削減し、有害廃棄物処理コストを排除することで、その勢いを加速させています。この技術革新により、硬質ボード、軟質フィルム、感熱性材料など、幅広い基材への対応が可能となり、印刷サービスプロバイダー(PSP)は新たな収益源を開拓し、ジョブ切り替え時間を短縮できるようになりました。

特に、パーソナライゼーションが重視される装飾、少量生産のパッケージング、および直接印刷(ダイレクト・トゥ・オブジェクト)の用途で需要が最も強く、AI駆動型ワークフローソフトウェアがオペレーターのスキル要件を低減しています。設備投資の制約は依然として存在しますが、消耗品契約と連動した融資パッケージが機器の入手性を向上させており、特にOEMの社内印刷が普及しつつあるアジア太平洋地域で顕著です。

さらに、ハイブリッド型フラットベッド・ロールツーロールシステムや小型UVデバイスの登場により、顧客層が大規模な商業印刷業者以外にも広がり、UVプリンター市場が分散型オンデマンド生産へと構造的に変化していることが強調されています。

主要な市場動向と洞察

促進要因:

* UV-LED硬化プラットフォームへの急速な移行(CAGRへの影響:+1.8%): UV-LEDの採用は、環境規制への対応だけでなく、総所有コストの削減(3年間で25-40%)という経済的メリットによって推進されています。キヤノンのUVgelインクを搭載したColoradoシリーズは、ウォームアップサイクルなしで熱に弱いメディアを処理でき、エネルギー節約、換気要件の低減、水銀廃棄物処理費用の不要化がコスト削減を後押ししています。Dr. Hönle AGのUV技術売上の50%以上がLED製品から得られていることは、産業ワークフローにおけるLEDの普及を示しています。

* 少量多品種・可変データ対応のパッケージングおよびラベル需要の増加(CAGRへの影響:+2.1%): ブランドオーナーは、インフルエンサーキャンペーンや地域規制に対応するため、SKUアートワークを迅速に再印刷できる柔軟性を求めています。

* Eコマースのパーソナライゼーション向け装飾・直接印刷の成長(CAGRへの影響:+1.3%): 直接印刷UVシステムは、湾曲した形状や不規則な形状にも印刷できるため、家電製品、インテリア装飾、販促品などの分野で収益機会を創出しています。CIMPRESS plcは、UVプリンターを活用した大規模なマス・カスタマイゼーションにより、2024会計年度に33億米ドルの収益を計上しました。小型UVユニットは、マイクロオーダーに対応し、市場の進化を後押ししています。

* 産業用コーディングおよびマーキングラインでの採用拡大(CAGRへの影響:+1.9%): 製造業者は、トレーサビリティ要件を満たすために、UV印刷エンジンを生産ラインに直接組み込んでいます。AstroNovaの製品識別部門は、食品、飲料、医薬品パッケージ向けのコンパクトなUVベースソリューションを提供しており、インラインデジタル印刷への移行を示しています。リアルタイムの可変データ、高い密着性、耐溶剤性により、UVは規制産業においてレーザーアブレーションやパッド印刷の魅力的な代替手段となっています。

* AI駆動型ワークフロー自動化によるジョブ切り替え時間の短縮(CAGRへの影響:+1.2%): 機械学習アルゴリズムがUV強度、インク塗布量、メディア送り速度をリアルタイムで調整し、オペレーターの介入を最小限に抑えています。キヤノンのソフトウェア中心のロードマップは、AI駆動の最適化とハードウェアを組み合わせたサブスクリプションモデルを提示しており、UVデジタル印刷の準備効率をオフセット印刷に近づけ、多品種生産環境での技術の実現可能性を高めています。

抑制要因:

* 高額な初期設備投資と複雑なメンテナンス(CAGRへの影響:-0.9%): エントリーレベルのUVプリンターでも15万~200万米ドルの費用がかかり、地域の中小規模印刷業者にとっては導入の障壁となります。UV-LEDアレイの交換や精密なキャリブレーションもライフサイクルコストを増加させます。

* ラテックスおよび水性インク技術からの価格圧力(CAGRへの影響:-0.7%): HPラテックスやその他の水性システムは、UV硬化なしで屋外耐久性を提供し、看板市場でUVベンダーに圧力をかけています。Huntsman Corporationのポリマー技術の進歩により、水性インクジェットの色域が拡大し、UVの独占性が低下しています。

* UV硬化型インク原材料サプライチェーンの変動性(CAGRへの影響:-0.8%): 原材料の供給不安定性は、市場の成長を抑制する要因となります。

* 多パスハイブリッドシステム向け多パスハイブリッドシステム向けの複雑な統合と、それに伴う高い導入・運用コスト(CAGRへの影響:-0.6%)これらの要因は、UV硬化型インクジェット市場の潜在的な成長を制限する可能性があります。しかし、技術革新と新たなアプリケーション分野の開拓により、市場は依然として大きな機会を秘めています。

本レポートは、世界のUVプリンター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを網羅しています。特に、プリンタータイプ、フォーマットサイズ、インク源、アプリケーション、エンドユーザー、および地域といった多様なセグメントに基づいた市場の動向を深く掘り下げています。

エグゼクティブサマリーによると、UVプリンター市場は2025年に10.2億米ドル規模に達し、2030年には15.4億米ドルに成長すると予測されています。この堅調な成長は、いくつかの主要な市場推進要因によって支えられています。具体的には、環境負荷が低く効率的なUV-LED硬化プラットフォームへの急速な移行、パーソナライズされた製品への需要の高まりに伴う小ロット・可変データ対応のパッケージングおよびラベル印刷の需要増加が挙げられます。さらに、Eコマースの拡大により、装飾品や直接物体への印刷によるパーソナライゼーションの需要が高まっていること、産業用コーディング・マーキングラインにおけるUVプリンターの採用が拡大していること、そしてAIを活用したワークフロー自動化がジョブ切り替え時間を短縮し、生産効率を向上させていることも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な初期設備投資(Capex)と複雑なメンテナンス要件は、特に中小企業にとって大きな障壁となり得ます。また、ラテックスインクや水性インク技術からの価格競争圧力も市場に影響を与えています。UV硬化インクの原材料サプライチェーンにおける不安定性や、マルチパスハイブリッドシステムを操作できる熟練オペレーターの不足も、市場の課題として指摘されています。

市場規模と成長予測のセクションでは、様々な角度から市場が分析されています。プリンタータイプ別では、フラットベッド型、ロール・ツー・ロール型、そして両方の機能を併せ持つハイブリッド型が挙げられ、特にハイブリッド型プリンターは2030年までに年平均成長率(CAGR)9.84%と最も速い成長を遂げると見込まれています。インク源に関しては、従来の水銀アークランプに代わり、UV-LEDシステムへの移行が顕著です。UV-LEDは、エネルギー消費を約70%削減し、ウォームアップサイクルが不要であること、有害な水銀廃棄を回避できること、総所有コスト(TCO)の低減、および環境規制への適合といった多くのメリットを提供します。

アプリケーション分野は非常に広範であり、看板・グラフィック、パッケージング・ラベル、産業製造、テキスタイル・ソフトサイネージ、インテリア装飾、電子機器・PCBプロトタイピングなど、多岐にわたる用途でUVプリンターが活用されています。エンドユーザー別では、プリントサービスプロバイダー(PSP)、社内利用、産業用OEMが含まれます。産業用OEMは、UVプリントヘッドを生産ラインに直接組み込むことで、部品への直接マーキングや可変データパッケージングを実現し、二次加工の削減と製品のトレーサビリティ向上に貢献しています。

地域別分析では、アジア太平洋地域が市場を牽引しており、市場シェアの36.85%を占め、地域別で最も高い9.38%のCAGRを記録しています。これは、製造業の集約化と輸出志向型生産がこの地域のUVプリンター需要を強く後押ししているためです。北米、南米、ヨーロッパ、中東、アフリカといった他の主要地域についても、詳細な市場動向と成長見通しが分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Canon Inc.、HP Inc.、Seiko Epson Corporation、Fujifilm Holdings Corporation、Mimaki Engineering Co., Ltd.、Roland DG Corporation、Agfa-Gevaert N.V.、Durst Group AG、Electronics For Imaging (EFI)、Ricoh Company, Ltd.、swissQprint AGなど、グローバルな主要企業が多数プロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性とイノベーションの方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 UV-LED硬化プラットフォームへの急速な移行

- 4.2.2 小ロット、可変データパッケージングおよびラベルに対する需要の増加

- 4.2.3 Eコマースのパーソナライゼーションにおける装飾および直接物体印刷の成長

- 4.2.4 産業用コーディングおよびマーキングラインでの採用の増加

- 4.2.5 AI駆動型ワークフロー自動化によるジョブ切り替えダウンタイムの削減

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と複雑なメンテナンス

- 4.3.2 ラテックスおよび水性インク技術からの価格圧力

- 4.3.3 UV硬化型インク原材料サプライチェーンの変動性

- 4.3.4 マルチパスハイブリッドシステム向けの熟練オペレーターの不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 プリンタータイプ別

- 5.1.1 フラットベッド

- 5.1.2 ロールツーロール

- 5.1.3 ハイブリッド(フラットベッド + RTR)

-

5.2 フォーマットサイズ別

- 5.2.1 小型および中型フォーマット

- 5.2.2 大型フォーマット

-

5.3 インクソース別

- 5.3.1 UV-LED

- 5.3.2 水銀アーク

-

5.4 用途別

- 5.4.1 サインおよびグラフィックス

- 5.4.2 パッケージングおよびラベル

- 5.4.3 産業製造

- 5.4.4 テキスタイルおよびソフトサイネージ

- 5.4.5 インテリア装飾

- 5.4.6 エレクトロニクスおよびPCBプロトタイピング

-

5.5 エンドユーザー別

- 5.5.1 印刷サービスプロバイダー(PSP)

- 5.5.2 社内

- 5.5.3 産業用OEM

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イタリア

- 5.6.3.3 イギリス

- 5.6.3.4 フランス

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 タイ

- 5.6.4.6 インドネシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キヤノン株式会社

- 6.4.2 HP Inc.

- 6.4.3 セイコーエプソン株式会社

- 6.4.4 富士フイルムホールディングス株式会社

- 6.4.5 株式会社ミマキエンジニアリング

- 6.4.6 ローランド ディー.ジー.株式会社

- 6.4.7 アグフア・ゲバルト N.V.

- 6.4.8 ダーストグループAG

- 6.4.9 エレクトロニクス・フォー・イメージング (EFI)

- 6.4.10 株式会社リコー

- 6.4.11 swissQprint AG

- 6.4.12 カラージェットグループ

- 6.4.13 深センハンドトップテック株式会社

- 6.4.14 深セン潤天智デジタル機器 (フローラ)

- 6.4.15 武藤工業株式会社

- 6.4.16 バンガードデジタルプリンティングシステムズ

- 6.4.17 インカデジタルプリンターズ株式会社

- 6.4.18 ジェトリックス (インクテック)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UVプリンターは、紫外線(UV)を照射することで瞬時に硬化する特殊なインクを使用し、様々な素材に直接印刷を行うデジタル印刷機の一種でございます。従来のインクジェットプリンターが紙などの吸収性素材への印刷を主としていたのに対し、UVプリンターはプラスチック、金属、ガラス、木材、アクリル、革、石材といった非吸収性の素材にも直接、鮮明なフルカラー印刷を施すことが可能である点が最大の特徴です。インクは素材表面に定着し、UVランプの光エネルギーによって瞬時に硬化するため、乾燥時間が不要で、印刷後すぐに次の工程へ進めることができます。この速乾性により、生産効率が大幅に向上し、耐擦過性、耐水性、耐候性にも優れるため、屋内外を問わず幅広い用途で活用されています。また、インクの厚みを調整することで、立体感のあるエンボス加工や、光沢感を出すクリアインクの重ね塗りなども可能であり、表現の幅が非常に広いことも大きな魅力でございます。

UVプリンターはその形状や用途によっていくつかの種類に分類されます。最も一般的なのは「フラットベッド型」で、平らなテーブルに印刷したい素材を固定し、ヘッドが移動しながら印刷を行うタイプです。厚みのある素材や重い素材、不規則な形状の素材にも対応できるため、看板、建材、工業製品、ノベルティグッズなど、多種多様なアイテムへの印刷に適しています。次に「ロールtoロール型」は、ロール状のシートやフィルムなどの長尺素材に連続して印刷を行うタイプで、屋外広告用のバナー、車両ラッピング、壁紙、床材といった大判かつ大量生産が必要な用途で活躍します。これら二つの特徴を併せ持つ「ハイブリッド型」も存在し、フラットベッドとロールtoロールの両方の機能を切り替えて使用できるため、多様な素材や生産形態に対応できる汎用性の高さが評価されています。さらに、小型で卓上設置が可能な「デスクトップ型」は、スマートフォンケースや小物雑貨、試作品などのパーソナルユースや小規模ビジネス向けに普及が進んでおり、近年では円筒形素材に特化した専用機や、治具を用いることでボトルやカップなどへの印刷を可能にするモデルも登場しています。

UVプリンターの用途は非常に広範にわたります。広告・サイン業界では、屋外看板、ディスプレイ、ポスター、バナー、車両ラッピング、フロアグラフィックスなどに利用され、耐久性と鮮やかな色彩が求められる場面で重宝されています。工業製品分野では、銘板、操作パネル、家電製品の外装、建材、自動車部品などへの直接印刷により、デザイン性と機能性を両立させています。ノベルティ・グッズ制作においては、スマートフォンケース、キーホルダー、マグカップ、ペン、USBメモリなど、多種多様な小物にパーソナライズされたデザインを施すことが可能です。インテリア分野では、壁紙、床材、家具、アートパネルなどへの印刷により、空間デザインの自由度を高めています。パッケージ業界では、試作パッケージや小ロット生産、特殊な質感やデザインを施したパッケージの製造に活用されています。その他にも、革製品や靴、バッグへの直接印刷、点字印刷や触覚印刷、美術品の複製、医療・教育分野での模型や教材制作など、その応用範囲は日々拡大しており、新たなビジネスチャンスを生み出しています。

UVプリンターを支える関連技術も多岐にわたります。まず、インクジェット技術そのものが基盤となっており、ピエゾ方式やサーマル方式といったインク吐出メカニズムがUVプリンターにも応用されています。特に重要なのが「UVインク」で、素材への密着性や柔軟性、耐久性に応じて、ハードインク、ソフトインク、フレキシブルインク、そして白インクやクリアインク(ニス)など、様々な種類が開発されています。白インクは透明素材や濃色素材への印刷時に下地として使用することで、デザインの色を鮮やかに発色させる役割を果たし、クリアインクは光沢感や立体感を付与したり、表面保護のために用いられます。インクの硬化には「UV硬化技術」が不可欠であり、初期には水銀ランプが主流でしたが、近年では低消費電力、長寿命、低発熱、オゾンフリーといったメリットを持つ「LED-UVランプ」が広く普及しています。これにより、熱に弱い素材への印刷が可能になり、環境負荷も低減されました。また、印刷データを適切に処理し、色管理やレイアウト、エンボス加工データの生成を行う「RIPソフトウェア」も、高品質な印刷を実現するために重要な役割を担っています。素材によっては、インクの密着性を高めるための「プライマー」などの前処理や、印刷面を保護し耐久性を向上させるための「コーティング」などの後処理技術も併用されることがあります。

UVプリンターの市場背景を見ると、近年、多品種少量生産やパーソナライゼーションの需要が世界的に高まっていることが大きな成長要因となっています。消費者の多様なニーズに応えるため、短納期でカスタマイズされた製品を提供できるUVプリンターは、従来のオフセット印刷やグラビア印刷、スクリーン印刷といった大量生産向けの印刷技術では対応しきれない領域をカバーし、デジタル印刷市場全体の拡大を牽引しています。特に、LED-UV技術の普及は、運用コストの削減と環境負荷の低減に貢献し、中小企業から大企業まで幅広い層での導入を促進しました。主要なメーカーとしては、ミマキエンジニアリング、ローランド ディー.ジー.、富士フイルム、コニカミノルタ、エプソン、HP、キヤノンなどが挙げられ、各社が技術革新と製品ラインナップの拡充に注力しています。一方で、初期投資コストやインクコスト、オペレーターの専門知識の必要性、素材との相性や前処理の必要性、そしてインク廃棄やVOC(揮発性有機化合物)に関する環境規制への対応などが課題として挙げられます。しかし、これらの課題に対し、メーカー各社は低価格化、インクの高性能化、操作性の向上、環境配慮型インクの開発などで対応を進めています。

UVプリンターの将来展望は非常に明るいと言えます。技術革新は今後も続き、さらなる高精細化、高速化、そしてインクの進化が期待されます。特に、機能性インクの開発は注目されており、導電性インクによる回路印刷、抗菌・抗ウイルスインク、食品接触対応インクなど、新たな応用分野を切り開く可能性を秘めています。また、AIやIoTとの連携により、印刷プロセスの自動化、遠隔監視、予知保全などが進み、生産効率のさらなる向上と人手不足の解消に貢献すると考えられます。ロボットアームと組み合わせることで、複雑な形状の製品や、これまで印刷が困難だった曲面への印刷も可能になるでしょう。新たな用途としては、エレクトロニクス分野でのフレキシブルデバイスやセンサーの製造、バイオ・医療分野での生体材料への印刷、食品分野での食品への直接印刷などが研究されており、その可能性は無限大です。3Dプリンティングとの融合も進み、積層造形と同時に表面にデザインを施す複合造形技術が発展することで、より複雑で高機能な製品の製造が可能になります。市場は、新興国市場での需要拡大、オンデマンド生産や地産地消型生産の推進、そしてパーソナライゼーションのさらなる深化によって、今後も拡大を続けると予測されます。環境規制の強化に伴い、よりクリーンで持続可能な印刷技術への移行が求められる中で、UVプリンターは環境負荷の低いデジタル印刷技術として、その重要性を一層高めていくことでしょう。