紫外線安定剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

紫外線安定剤市場レポートは、タイプ別(HALS(ヒンダードアミン系光安定剤)、紫外線吸収剤、クエンチャーなど)、エンドユーザー産業別(包装、自動車、農業など)、ポリマータイプ別(ポリオレフィン、PVC、ポリウレタンなど)、形態別(液体、粉末、ビーズ・顆粒)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UV安定剤市場の概要、成長要因、需要、および2030年までの予測

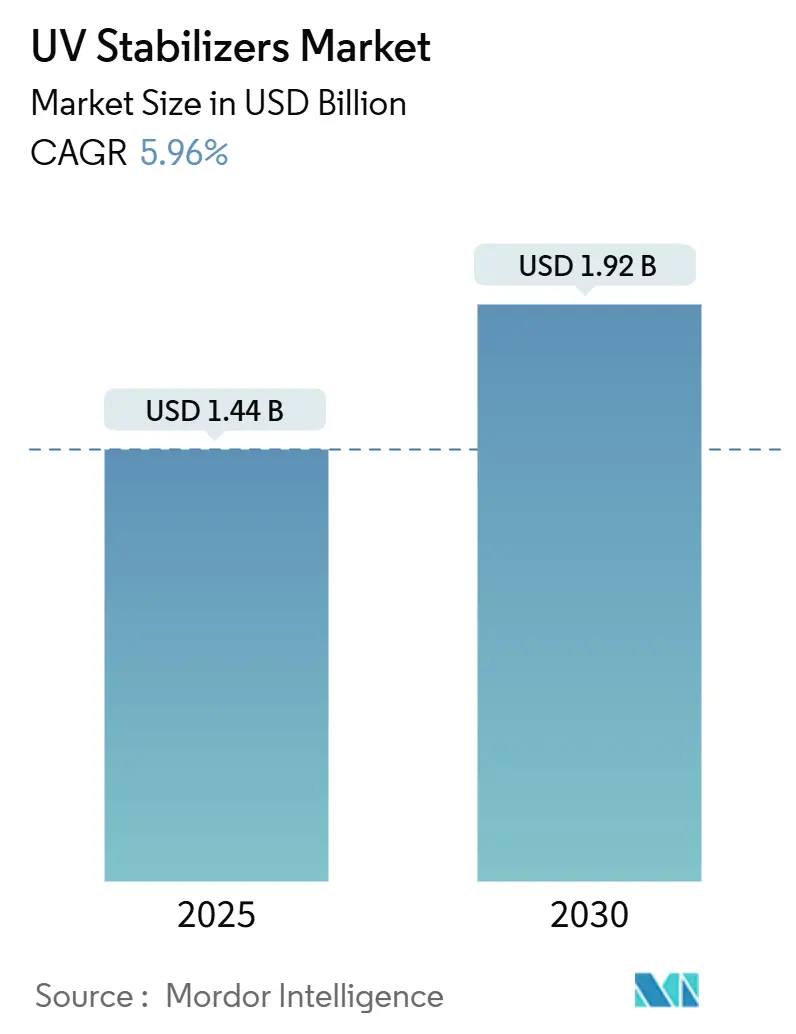

UV安定剤市場は、2025年には14.4億米ドルと推定され、2030年には19.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.96%で成長する見込みです。この市場の拡大は、自動車、包装、建設などの分野で、太陽光に曝されても外観と機械的完全性を維持するプラスチックへの需要が高まっていることを反映しています。

市場の成長は、より厳格な耐久性基準、アジア太平洋地域における急速な工業化、そして生産者がバイオベースまたはバイオマスバランスの添加剤ラインへと移行するよう促す持続可能性への期待の高まりによって後押しされています。2024年にUV-328がストックホルム条約に掲載されたことや、最近の米国による特殊化学品への関税が地域的な供給の現地化を促していることなど、規制の動きも再配合を加速させています。同時に、ビーズまたは顆粒状の安定剤や高度なHALS(ヒンダードアミン光安定剤)システムといった急速に成長しているセグメントは、加工の安全性、分散性、および長期的な性能を向上させています。

# 主要なレポートのポイント

* タイプ別: HALSは2024年に売上高の65%を占め、2030年までに推定6.3%のCAGRで最も速く成長するサブカテゴリーです。

* ポリマータイプ別: ポリオレフィンは2024年にUV安定剤市場シェアの52%を占め、ポリウレタンは2030年までに6.44%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車は2024年にUV安定剤市場規模の41%を占め、2030年までに6.83%のCAGRで成長すると予測されています。

* 形態別: 液体は2024年に売上高の48%を占めましたが、ビーズ/顆粒グレードは2025年から2030年の間に6.89%のCAGRで進展し、液体や粉末を上回ると見込まれています。

* 地域別: アジア太平洋地域は2024年に54%の支配的なシェアを占め、2030年までに6.59%のCAGRで成長すると予測されています。

# 世界のUV安定剤市場のトレンドと洞察

促進要因(Drivers)

* アジアにおけるUV安定ポリオレフィンフィルムの産業用包装への急速な浸透: 中国やインドの産業用輸送業者は、従来の包装材をUV保護されたポリオレフィンフィルムに置き換えています。これにより、材料使用量を最大15%削減しつつ、貯蔵寿命を延ばすことが可能です。酸化防止剤と統合された高度なHALSパッケージは、単一ペレット形態で高スループット押出時の安定した性能を保証し、電子機器物流での採用を拡大しています。

* ヨーロッパにおける低VOC水性木材コーティングへの移行: 厳格なVOC(揮発性有機化合物)規制により、ヨーロッパの生産者は水性媒体と互換性のある安定剤を必要とする水性システムへと移行しています。カプセル化されたUV吸収剤は、フィルム形成後に活性化し、屋外構造物における色褪せやリグニン分解を防ぎます。

* 北米における耐候性3Dプリントプラスチックの採用増加: 自動車のプロトタイピングや建築看板では、UV保護された3DプリントポリカーボネートおよびPAブレンドへの依存度が高まっています。層ごとの積層構造は、高いビルドチャンバー温度に耐えつつ、長期的な黄変を抑制する安定剤パッケージを必要とします。

* 中東におけるUV安定温室フィルムの急増: サウジアラビアの政府支援による保護農業プログラムでは、砂漠の強い日差しのもとで4年間、透明性と機械的完全性を維持する相乗的なHALS-UV吸収剤ブレンドを含む多季節温室フィルムが採用されています。

* OEMによる長寿命外装自動車プラスチックの義務化: 自動車メーカー(OEM)は、外装部品の耐久性向上を義務付けており、これによりUV安定剤の需要が高まっています。

抑制要因(Restraints)

* 原料価格の変動: 地政学的イベントや石油化学製品の再編により、HALS生産に使用される主要なジアミンやヒンダードフェノールのコストが上昇しています。メーカーはコストを安定させ、利益率を保護するために、垂直統合と触媒プロセス効率の向上を追求しています。

* HALS中間体のサプライチェーンの混乱: 2025年の関税措置により、ヨーロッパと北米のバイヤーは、少数の中国施設に依存するのではなく、調達先を多様化するようになりました。これにより、主要企業は重要な中間体を確保し、リードタイムを短縮するために地域工場への投資を行っています。

* 高バリア単層フィルムの採用による安定剤需要の減少: 北米やヨーロッパでは、高バリア単層フィルムの採用が進んでおり、これにより一部の用途で安定剤の必要性が減少する可能性があります。

# セグメント分析

タイプ別: HALSが性能重視の用途を支配

ヒンダードアミン光安定剤(HALS)は、2024年の売上高の65%を占めており、これは、屋外での長期使用においてポリオレフィンの耐久性を維持するその再生的なラジカル捕捉メカニズムを反映しています。競争の焦点は、透明性を維持しつつ厳格な食品接触基準を満たす低色HALSグレードへと移行しています。UV吸収剤サブセグメントは、特に光学的な透明性を必要とするポリカーボネートおよびアクリルシステムにおいて、トリアジン系化学物質がHALSと相乗的に作用することで加速しています。クエンチャーと酸化防止剤は、照明レンズ用の透明スチレン系樹脂など、熱と光の安定性が同時に求められるニッチな分野を対象としています。

ポリマータイプ別: ポリオレフィンがリードし、ポリウレタンが最速成長

ポリオレフィンは2024年に売上高の52%を確保しました。高効率HALSにより、ブローフィルムにおける一般的な添加量は0.25%から0.15%に削減され、伸びや光沢の保持を損なっていません。ポリウレタンは、クリアコート、シーラント、太陽光に曝される柔軟フォームでの使用増加により、6.44%のCAGRで最も高い成長率を示しています。PVC、エンジニアリングプラスチック、エラストマーも需要プロファイルを構成し、それぞれ光酸化と熱的または化学的ストレスの両方に対処するオーダーメイドの多添加剤パッケージを必要とします。

形態別: 顆粒が加工上の利点で優位に

液体安定剤は、コーティングやマスターバッチラインへの容易な配合により、2024年に48%のシェアを維持しました。しかし、ビーズ/顆粒形態は、より安全な取り扱い、最小限の粉塵、および高スループットのコンパウンディングに適した正確な投与を反映して、最も速く拡大しています。ケイ酸塩圧縮助剤で製造された堅牢なペレットは、摩耗することなく空気圧輸送に耐え、分散均一性を向上させ、スクラップ率を低減します。粉末形態は、迅速な溶融が重要なニッチな押出または回転成形作業で存続しています。酸化防止剤、HALS、スリップ剤を事前にブレンドしたワンパックシステムは、投与をさらに合理化し、リーン製造イニシアチメントと一致しています。

最終用途産業別: 自動車がイノベーション要件を牽引

自動車用途は2024年の世界需要の41%を占め、外装TPO部品やボンネット下ポリアミドによってUV安定剤市場シェアが支えられています。電気自動車プラットフォームは、長期的なUVチョーキングから保護された軽量で高光沢のプラスチックの必要性を増幅させています。包装は2番目に大きな消費者であり、農業は多季節温室フィルムに牽引されて2桁の量増加を記録しています。建設製品、特にTPO屋根材や複合サイディングは、25年間の屋上サービスが検証された安定剤パッケージに依存しています。

# 地域分析

アジア太平洋地域は2024年の売上高の54%を占め、2030年までに6.59%のCAGRで成長すると予測されています。これは、自動車生産の加速、インフラ拡張、太陽光発電屋根の採用によって推進されています。中国とインドにおける政府のインセンティブは、温室フィルムと産業用包装の量をさらに支え、日本の電子機器メーカーは耐久性とリサイクル適合性のバランスをとる次世代安定剤を指定しています。

北米は、輸送、航空宇宙、積層造形における高価値用途によって特徴づけられ、第2位にランクされています。この地域はまた、電気自動車のTPOフェイシアの採用をリードしています。

ヨーロッパの厳格な化学物質および持続可能性に関する法規制は、低VOCでリサイクル可能な配合への需要を促しています。

南米は、ブラジルとアルゼンチンの温室および灌漑製品に集中した緩やかな拡大を示しています。

中東およびアフリカでは、保護農業フィルムの需要と大規模なインフラプロジェクトが平均以上の成長を促進しています。サウジアラビアの大規模な温室イニシアチブは、プレミアムな多季節HALSパッケージの機会を典型的に示しています。

# 競合状況

世界のUV安定剤市場は中程度に細分化されており、BASF、Clariant、SONGWON、SABO S.p.A.、ADEKA Corporationが主要企業として、世界の売上高の約42%を占めています。これらのリーダー企業は、統合されたバリューチェーン、高度なアプリケーションラボ、および広範な技術サービスネットワークを活用しています。最近の戦略は、耐久性、加工効率、持続可能性の課題に対処する用途別添加剤ブレンドの開発に重点を置いており、BASFのバイオマスバランスTinuvinグレードのように、低炭素ソリューションと連携しています。

AdekaやRianlonのような地域プレーヤーは、地域的な強みを活用したり、特定のポリマーファミリーに特化したりしており、しばしば配合企業と協力してオーダーメイドのソリューションを共同開発しています。知的財産への焦点は、粉塵を減らすことで職場の安全性を高めるコンパクトペレットブレンドなどのエンジニアリングされた供給システムへと移行しています。

バイオベースおよび本質的にUV安定なポリマーには、添加剤への依存度を減らす機会が存在します。しかし、生産者は現在、性能基準を維持しつつスコープ3排出量を削減することを目指し、従来のHALSと再生可能な骨格を組み合わせたハイブリッドシステムを優先しています。

# 最近の業界動向

* 2025年5月: BASFは、強いUV放射と農薬曝露にさらされる農業用フィルム向けに特別に設計された高度なHALSであるTinuvin NOR 211 ARを発表しました。この革新は、農業用フィルムの耐久性と性能を向上させ、UV安定剤市場の成長と革新を促進すると期待されています。

* 2024年3月: BASFは、プラスチックに使用されるHALS添加剤のグローバル価格を最大10%引き上げました。この価格調整はUV安定剤市場に影響を与え、生産コストの上昇やバリューチェーン全体の価格戦略に影響を与える可能性があります。

UV安定剤市場に関する本レポートは、市場の定義、調査方法、主要な動向、市場規模と成長予測、競争環境、および将来の機会について詳細に分析しています。

1. 調査の概要と市場定義

本調査は、プラスチック、コーティング、ポリマーフィルムに配合され、光劣化を抑制し屋外での耐用年数を延ばすUV安定剤(ヒンダードアミン光安定剤(HALS)、UV吸収剤、クエンチャーなど)の世界的な販売額を対象としています。日焼け止め有効成分や垂直統合型マスターバッチ工場内での内部転送は対象外です。

2. 調査方法

調査は、添加剤配合業者や樹脂メーカーへの一次インタビューと、ポリマー生産量・貿易データ、規制情報、企業財務データなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、最終用途のポリマー使用量、純輸入量、安定剤の一般的な配合率からトップダウンで構築され、サプライヤーの収益やチャネルからのフィードバックと照合されます。車両外装プラスチック、温室フィルム面積、包装フィルム生産量、HALS平均価格、建築用プラスチック需要などの主要変数を活用した多変量回帰分析により、2030年までの予測が行われています。データは厳格な検証プロセスを経て毎年更新され、信頼性の高いベースラインを提供しています。

3. 市場の状況と主要な動向

市場の推進要因:

* アジア太平洋地域における工業用包装向けUV安定性ポリオレフィンフィルムの急速な普及。

* 欧州における低VOC水性木材コーティングへの移行。

* 北米における耐候性3Dプリントプラスチックの採用拡大。

* 中東におけるUV安定化温室フィルムの需要急増。

* 自動車OEMによる、長寿命の自動車外装プラスチックに対する要求の高まり。

市場の抑制要因:

* 原料価格の変動。

* HALS中間体のサプライチェーンの混乱。

* 高バリア性単層フィルムの採用による安定剤需要の減少。

4. 市場規模と成長予測

UV安定剤市場は、2025年に14.4億米ドルと評価され、2030年までに19.2億米ドルに達すると予測されており、年平均成長率(CAGR)は5.96%です。

タイプ別: ヒンダードアミン光安定剤(HALS)が市場を牽引しており、その再生メカニズムによる長期的な光酸化防止効果から、2024年には収益シェアの65%を占めています。その他、UV吸収剤、クエンチャー、酸化防止剤が含まれます。

最終用途産業別: 包装、自動車、農業、建築・建設、接着剤・シーラント、その他(電気・電子など)が主要なセグメントです。特に自動車プラスチックは、OEMが外装部品に最大10年間の色安定性と機械的健全性を要求するため、最も革新を促進する分野と見られています。

形態別: 液体、粉末、ビーズ/顆粒があります。ビーズ/顆粒製品は、粉塵の削減、投与精度の向上、分散性の強化といった利点から、2025年から2030年にかけて6.89%のCAGRで最も速い成長率を示すと予測されています。

地域別: アジア太平洋地域が世界の需要の54%を占める最大の市場です。これは、広範な自動車生産、インフラ整備、UV保護包装、屋根材、温室フィルムの急速な採用によるものです。北米、欧州、南米、中東・アフリカも重要な市場です。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、3V Sigma S.p.A.、ADEKA Corporation、BASF SE、Clariant、Eastman Chemical Company、Evonik Industries AG、Kaneka Corporation、Solvay、Songwonなど、多数のグローバル企業が含まれます。

6. 市場機会と将来展望

UV安定剤におけるナノコンポジットの可能性や、未開拓のニーズの評価が将来の機会として挙げられています。また、ストックホルム条約によるUV-328のリスト化や地域のVOC規制などの規制強化は、サプライヤーに対し、より安全で環境負荷の低い化学物質やバイオマスバランスの取れた製品ラインの開発を促しており、持続可能性目標を達成しつつ性能を維持する方向へと製品開発を推進しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアの工業用包装におけるUV安定性ポリオレフィンフィルムの急速な普及

- 4.2.2 ヨーロッパにおける低VOC水性木材コーティングへの移行

- 4.2.3 北米における耐候性3Dプリントプラスチックの採用拡大

- 4.2.4 中東全域でのUV安定化温室フィルムの急増

- 4.2.5 長寿命外装自動車用プラスチックに対するOEMの義務化

-

4.3 市場抑制要因

- 4.3.1 原料価格の変動

- 4.3.2 HALS中間体のサプライチェーンの混乱

- 4.3.3 安定剤の必要性を減らす高バリア単層フィルムの採用

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ヒンダードアミン系光安定剤 (HALS)

- 5.1.2 紫外線吸収剤

- 5.1.3 クエンチャー

- 5.1.4 酸化防止剤

-

5.2 最終用途産業別

- 5.2.1 包装

- 5.2.2 自動車

- 5.2.3 農業

- 5.2.4 建築・建設

- 5.2.5 接着剤・シーラント

- 5.2.6 その他の最終用途産業(電気・電子など)

-

5.3 ポリマータイプ別

- 5.3.1 ポリオレフィン (PE, PP)

- 5.3.2 PVC

- 5.3.3 ポリウレタン

- 5.3.4 エンジニアリングプラスチック (PC, PA, PET)

- 5.3.5 その他(スチレン系、ゴム、エラストマー)

-

5.4 形態別

- 5.4.1 液体

- 5.4.2 粉末

- 5.4.3 ビーズ/顆粒

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3V Sigma S.p.A.

- 6.4.2 ADEKA Corporation

- 6.4.3 Altana AG

- 6.4.4 BASF SE

- 6.4.5 Chitec Technology Co., Ltd.

- 6.4.6 Clariant

- 6.4.7 Eastman Chemical Company

- 6.4.8 Everlight Chemical Industrial Co.

- 6.4.9 Evonik Industries AG

- 6.4.10 Kaneka Corporation

- 6.4.11 Lycus Ltd. LLC

- 6.4.12 Mayzo Inc.

- 6.4.13 Rianlon Corporation

- 6.4.14 SABO S.p.A.

- 6.4.15 SI Group Inc.

- 6.4.16 Solvay

- 6.4.17 Songwon

- 6.4.18 SUQIAN UNITECH CORP..LTD

- 6.4.19 Tianjin Baofeng Chemical Co., Ltd.

- 6.4.20 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紫外線安定剤は、高分子材料や有機材料が太陽光や人工的な紫外線に曝されることによって引き起こされる劣化を防ぎ、その性能と寿命を維持するために使用される重要な添加剤でございます。紫外線は、材料の分子結合を切断し、フリーラジカルを生成することで、材料の黄変、脆化、光沢の喪失、機械的強度の低下といった様々な劣化現象を引き起こします。紫外線安定剤は、これらの劣化プロセスを抑制または遅延させることで、製品の耐久性と美観を向上させる役割を担っております。

紫外線安定剤には、その作用機序によっていくつかの主要な種類がございます。第一に、紫外線吸収剤(UV Absorbers)でございます。これは、特定の波長の紫外線を吸収し、そのエネルギーを熱などの無害な形で放散することで、材料内部への紫外線の透過を防ぎます。代表的なものとしては、ベンゾフェノン系、ベンゾトリアゾール系、トリアジン系化合物などがあり、特に表面保護に効果的でございます。第二に、ヒンダードアミン系光安定剤(HALS: Hindered Amine Light Stabilizers)でございます。HALSは、紫外線によって生成されたフリーラジカルを捕捉し、分解反応の連鎖を断ち切ることで、材料の劣化を抑制します。紫外線吸収剤とは異なり、HALS自体は紫外線を吸収しませんが、そのラジカル捕捉能力と再生サイクルにより、特にポリオレフィンなどの材料において、非常に長期的な安定性を提供いたします。第三に、クエンチャー(Quenchers)でございます。これは、紫外線によって励起された材料中の発色団のエネルギーを消光し、劣化反応が始まる前に無害化する作用がございます。ニッケルキレートなどがこれに該当しますが、現在ではHALSや紫外線吸収剤が主流となっております。これらの安定剤は、単独で使用されることもございますが、多くの場合、相乗効果を狙って複数の種類が組み合わせて使用され、より広範な波長域での保護や、長期的な安定性の確保が図られております。また、酸化防止剤(Antioxidants)も、紫外線によって加速される熱酸化劣化を防ぐ点で、紫外線安定剤と密接に関連し、併用されることが一般的でございます。

紫外線安定剤の用途は非常に多岐にわたります。最も主要な用途は、自動車産業でございます。自動車の内外装部品、ヘッドライト、塗料のクリアコートなどに使用され、太陽光による変色や劣化を防ぎ、車両の美観と耐久性を維持しております。次に、建設・建築材料分野でございます。窓枠、屋根材、パイプ、屋外用家具、塗料、シーリング材などに配合され、長期間の屋外使用における性能低下を防ぎます。農業分野では、温室用フィルム、マルチフィルム、灌漑パイプなどに使用され、農作物の保護と資材の寿命延長に貢献しております。その他、包装材料、繊維製品(屋外用生地、合成繊維)、電子機器の筐体、家電製品、スポーツ用品、玩具など、屋外や紫外線に曝される可能性のあるあらゆるプラスチック製品やコーティング剤に不可欠な添加剤となっております。

関連技術としては、まず高分子科学が挙げられます。高分子の劣化メカニズムの解明や、紫外線安定剤と高分子マトリックスとの相溶性の向上は、安定剤の性能を最大化するために不可欠でございます。材料科学の進歩も重要であり、より耐候性の高い新規高分子の開発や、安定剤の分散性を高める技術が研究されております。分析化学の分野では、促進耐候性試験(キセノンアーク灯、UVランプなど)や屋外暴露試験を通じて、安定剤の効果を評価し、劣化生成物を特定する技術が発展しております。近年では、ナノテクノロジーの応用も進んでおり、ナノスケールの紫外線吸収剤やHALSを開発することで、透明性の維持と高効率な安定化を両立させる試みがなされております。また、表面改質技術として、紫外線安定剤を配合したコーティングやフィルムを材料表面に適用することで、効果的な保護層を形成する技術もございます。さらに、プラスチックのリサイクル技術においても、紫外線安定剤は重要な役割を担っております。リサイクル材の物性維持や、屋外用途への適用拡大には、安定剤による劣化抑制が不可欠でございます。

市場背景としましては、世界的に耐久消費財の需要が増加していること、プラスチックの屋外用途への適用が拡大していること、そして製品の長寿命化に対する消費者や産業界からの要求が高まっていることが、紫外線安定剤市場の成長を牽引しております。特に、自動車、建設、農業、再生可能エネルギー(太陽光パネルなど)といった主要産業の成長は、安定剤の需要を押し上げております。また、地球温暖化による紫外線量の増加や、より過酷な気象条件下での製品使用も、高性能な紫外線安定剤の必要性を高めております。市場のトレンドとしては、環境規制の強化に伴い、低毒性で環境負荷の低い安定剤の開発が進められております。また、より少ない添加量で高い効果を発揮する高効率な安定剤や、特定のポリマーや用途に特化したカスタマイズされたソリューションへの需要も高まっております。主要なサプライヤーとしては、BASF、SONGWON、Clariant、ADEKAといった大手化学メーカーが市場をリードしております。

将来展望としましては、紫外線安定剤は今後もその重要性を増していくと考えられます。技術革新の方向性としては、多機能性安定剤の開発が挙げられます。例えば、紫外線安定機能に加えて、難燃性や抗菌性、あるいは自己修復機能などを併せ持つ材料の開発が期待されております。また、バイオマス由来や生分解性の紫外線安定剤の開発も、持続可能な社会への貢献という観点から注目されております。スマートマテリアルとの融合も進み、紫外線量に応じて保護機能を調整するような適応型材料の実現も視野に入っております。一方で、課題も存在いたします。規制当局による毒性や環境影響に関する審査は厳しさを増しており、これに対応した安全性の高い製品開発が求められます。また、コストパフォーマンスの最適化、極限環境下での長期安定性の確保、そして材料中での均一な分散と移行防止も、常に研究開発の対象となっております。しかしながら、新興市場の成長、航空宇宙や先進複合材料、ウェアラブルエレクトロニクスといった新たな応用分野の開拓、そしてデジタル製造技術やAIを活用した最適な添加剤処方の開発など、紫外線安定剤市場には多くの機会が存在いたします。これらの技術は、製品の長寿命化を通じて資源の有効活用を促進し、循環型経済の実現にも大きく貢献していくものと期待されております。