UVC LED 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

UVC LED市場レポートは、用途(表面殺菌、空気殺菌など)、光出力(低出力(50mW未満)など)、ピーク波長(nm)(250-260nmなど)、パッケージング技術(表面実装デバイス(SMD)、スルーホールなど)、エンドユーザー分野(自治体上下水処理など)、および地域別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UVC LED市場の概要

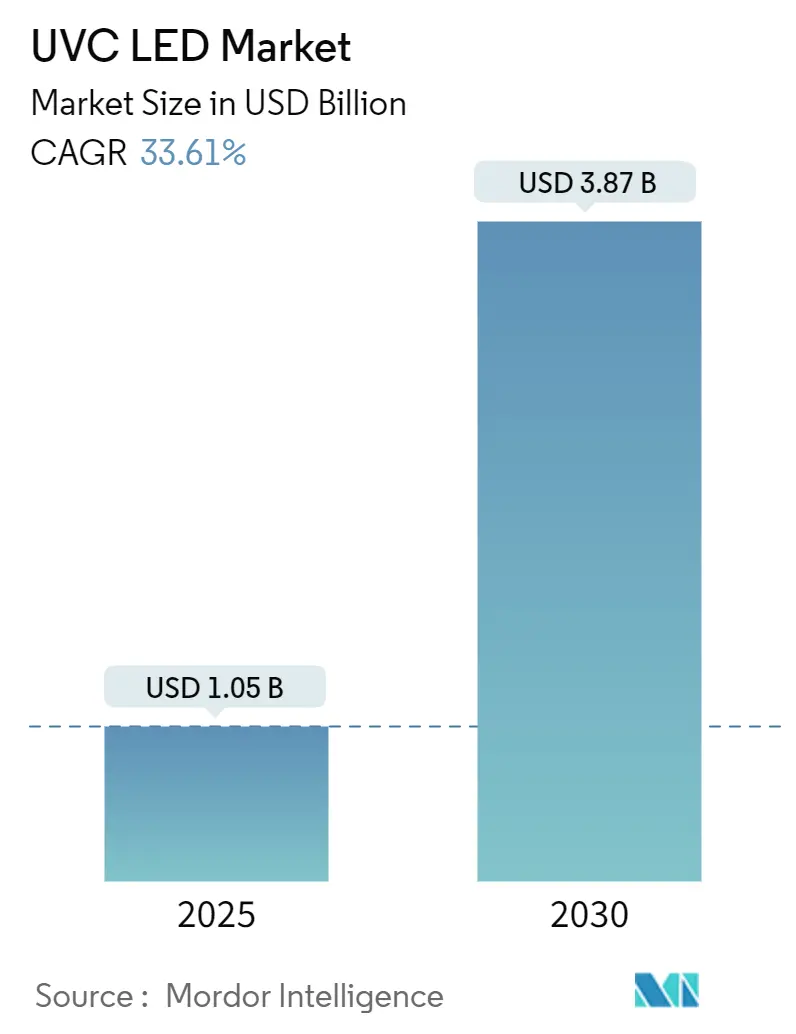

UVC LED市場は、2025年には10.5億米ドルに達し、2030年までには38.7億米ドルに拡大すると予測されており、年平均成長率(CAGR)は33.61%という目覚ましい成長を遂げています。この成長の主な推進力は、都市の水道システム、病院、消費者向けデバイスにおける化学物質を使用しない消毒への強い需要です。また、水俣条約による2027年の水銀ランプの段階的廃止は、固体紫外線ソリューションへの投資を促し、主要サプライヤー間の垂直統合を推進しています。

アルミニウムガリウムナイトライド(AlGaN)構造の効率向上、線量制御のためのIoT統合の強化、そして人がいる空間でも安全に動作できる遠紫外線(far-UVC)光源の登場が、UVC LEDの応用範囲を広げています。これらの要因が複合的に作用し、UVC LEDのコスト曲線は広範なLEDセクターよりも速く低下しており、公共部門と民間部門の両方で調達戦略を再構築しています。

主要なレポートのポイント

* アプリケーション別: 2024年には水消毒がUVC LED市場シェアの45%を占め、主導的な役割を果たしました。空気消毒は2030年まで36%のCAGRで急増すると予測されています。

* 光出力別: 低出力デバイス(50mW未満)が2024年にUVC LED市場シェアの48%を占めました。一方、高出力カテゴリ(100mW超)は33.8%のCAGRで成長しています。

* ピーク波長別: 260-270nmデバイスが2024年に収益シェアの51%を占めました。250-260nm帯は2030年まで34.7%のCAGRで成長する見込みです。

* パッケージング技術別: 表面実装デバイス(SMD)が2024年にUVC LED市場規模の57%を占めました。フリップチップ/ウェハーレベル形式は35%のCAGRで進展しています。

* 最終用途分野別: 都市の上下水処理が2024年に収益の38%を占めました。家電製品は34.5%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年にUVC LED市場規模の41%を占めました。中東・アフリカ地域は2030年まで34%のCAGRで最も速い成長を遂げています。

世界のUVC LED市場の動向と洞察

推進要因

* 水消毒アプリケーションの需要増加: 気候変動による水ストレスの激化に伴い、都市の水道事業者は飲料水の安全確保のためにUVC LEDモジュールを導入しています。2025年には設置数が前年比78%増加し、260-270nmの殺菌ピークをターゲットとする固体デバイスへの信頼が示されました。これらのデバイスは水銀ランプよりも30%少ないエネルギーで動作し、コンパクトな設計により既存の配管ギャラリーへの改修が容易です。リアルタイムの線量監視機能は、化学物質の残留物を削減し、運用コストを抑えるのに役立っています。

* 空気消毒システムでの採用拡大: パンデミック後の時代において、商業ビル、交通ハブ、家庭では、UVC LEDアレイがHVACプレナムに組み込まれ、空気中の病原体対策が進んでいます。2025年には商業施設での設置が2024年比で65%増加し、15分以内に空気中の微生物数が99.9%減少するという研究結果に後押しされています。航空会社は機内空気ユニットに高周波パルスLEDを搭載し、呼吸器ウイルスへの乗客の曝露を87%削減しつつ、連続モードの器具よりも40%少ない電力を消費しています。

* 医療関連感染予防への注力強化: 病院では、依然として約31人に1人の患者に影響を与える医療関連感染(HAI)と戦うため、手持ち型、カート搭載型、室内ロボットシステムが導入されています。2025年の査読付き試験では、UVC LEDデバイスが標準的な清掃を補完することで、表面のバイオバーデンが92%削減されることが記録されました。新しい器具滅菌器は、内視鏡を60秒未満で除染でき、手術室の回転時間を大幅に短縮しています。

* 効率向上とコスト削減をもたらす技術進歩: AlGaNエピタキシーのブレークスルーにより、2025年には280nm未満の波長で外部量子効率が5.7%に向上し、2024年のレベルから倍増しました。放射透明構造とセラミックパッケージの組み合わせにより熱抵抗が40%削減され、275nmで100mWを超える放射束が可能になりました。同時に、歩留まりの改善と基板の自社生産により、ミリワットあたりのコストが前年比35%低下し、多くのユースケースで従来のランプシステムとの価格差が縮まっています。

* 水銀ベースUVシステムの規制による段階的廃止: 水俣条約などの規制により、水銀ベースのUVシステムからの移行が加速しています。

* 病原体伝播と衛生に対する消費者の意識向上: 消費者の衛生意識の高まりも市場を牽引しています。

抑制要因

* 従来のUV技術と比較した高い初期コスト: UVC LEDシステムの価格は、特に多配列構成が必要な場合、水銀ランプの2.5~3.5倍と依然として高価です。しかし、デバイスの平均販売価格(ASP)は2024年以降30%低下しており、この差は縮まりつつあります。エネルギーとメンテナンスの節約を考慮した総所有コスト(TCO)モデルでは、12~18ヶ月で投資回収が可能であることが示されています。

* 効率と寿命における技術的限界: 壁面プラグ効率は一般的に3-6%の範囲にあり、可視光LEDよりも桁違いに低いため、高負荷アプリケーションでは熱管理の負担が生じます。L70寿命は8,000-15,000時間と、可視光LEDよりも頻繁な交換が必要となり、24時間稼働するシステムではコストが増加します。

* 半導体製造におけるサプライチェーンの制約: 半導体製造におけるサプライチェーンの制約も市場の成長を妨げる可能性があります。

* 安全上の懸念と規制遵守要件: UVC光の安全性に関する懸念や、各国・地域での規制遵守要件も市場の課題となっています。

セグメント分析

* アプリケーション別: 水消毒は2024年にUVC LED市場規模の45%を占め、主要セグメントとしての地位を確立しました。都市の水道事業者は、塩素耐性寄生虫を中和する能力と、従来のリアクターよりも40%小さい設置面積を持つLEDを好んでいます。家庭用蛇口フィルターやスマートディスペンサーに搭載されたポイントオブユースフィルターの出荷は、2025年に85%急増しました。空気消毒は、建築基準が室内空気質の閾値を引き上げるにつれて、2030年まで36%のCAGRで最も速い成長を遂げています。

* 光出力別: 低出力エミッター(50mW未満)は、旅行用殺菌器やスマートウォーターボトルなどの軽量バッテリー駆動ガジェットにより、2024年にUVC LED市場シェアの48%を占めました。高出力デバイス(100mW超)は33.8%のCAGRで成長を牽引し、都市の水道システムや食品工場での高スループットコンベアシステムを可能にしています。

* ピーク波長別: 260-270nmを中心とするLEDは、DNA吸収ピークと一致し、広範囲の殺菌効果を発揮するため、2024年の収益の51%を占めました。250-260nm帯は、RNAウイルス不活性化における優れた証拠に後押しされ、34.7%のCAGRで最も速く成長しています。

* パッケージング技術別: SMD形式は、成熟したPCBラインや自動ピックアンドプレース装置との互換性から、2024年にUVC LED市場規模の57%を占めました。フリップチップおよびウェハーレベルパッケージは、ダイをヒートスプレッダーに直接結合することで熱抵抗を40%削減し、150mWを超える出力をサポートするため、35%のCAGRで成長しています。

* 最終用途分野別: 都市の水道事業者は、水銀禁止に先駆けてランプギャラリーを改修し、2024年の収益の38%を占めました。家電製品は、冷蔵庫の製氷機やエアダクトにUVC LEDダイを組み込むブランドが増えているため、34.5%のCAGRで最も速い成長を遂げています。

地域分析

* アジア太平洋地域: 2024年には41%の収益でUVC LED市場をリードしました。日本、韓国、中国が世界のチップ生産の70%以上を供給しています。韓国の2025年に開始された12億米ドルのUVイニシアチブなどの国家R&Dプログラムが、AlGaNエピタキシーの専門知識と大量生産セラミックパッケージングラインを組み合わせたエコシステムを支えています。

* 北米: 28%を占め、厳格な感染管理基準に牽引されています。2024年後半までに、大規模病院ネットワークの3分の2がUVC LEDレジメンを標準的な運用慣行に組み込みました。

* ヨーロッパ: 18%のシェアを確保し、ドイツがクリーン生産ゾーンや医薬品分野での産業展開を主導しています。

* 中東・アフリカ地域: 8%と小さいながらも、水セキュリティの強化と感染予防能力の向上を目的とした大規模プロジェクトに支えられ、2030年まで34%のCAGRで最も速い成長を遂げています。

* 南米: 5%を占め、ブラジルが塩素耐性微生物から水網を保護する取り組みを主導しています。

競争環境

UVC LED市場の集中度は中程度であり、上位5社が世界の収益の45%を占め、ニッチな専門企業にも成長の余地を残しています。Seoul ViosysやNichiaのような垂直統合型大手は、自社での基板成長と高度なパッケージングを通じてリーダーシップを確立しています。Crystal ISは独自の窒化アルミニウムウェハーを活用して長寿命を求めるプレミアムセグメントを支配し、Bolbは空気システム向けにモジュールレベルのアーキテクチャを開発しています。

差別化は現在、エコシステム統合に重点が置かれています。AquiSenseとSUEZは、インライン病原体センサーを介して線量を調整するクローズドループリアクターを共同開発し、エネルギー消費を30%削減しています。セラミックパッケージに関する特許出願が急増しており、Crystal ISは2025年に120mW出力で接合部温度を35℃削減する設計の特許を取得しました。M&Aは選択的であり、Excelitasは2024年にHeraeusの特殊UV事業を買収し、ニッチなフォトニクス分野を強化しました。スタートアップ企業は、チップ製造ではなくアプリケーションモジュールに焦点を当て、既存企業からダイをライセンス供与しつつ、分析機能やクラウドダッシュボードをバンドルしてサービス収益を得ています。

戦略的投資もサプライチェーンのリスクヘッジを反映しています。Seoul Viosysはサファイア基板の生産能力を拡大し、ams OSRAMはマレーシアに新しいフリップチップラインを建設しました。これらの動きは、性能リーダーシップが量子効率の指標だけでなく、運用管理にも大きく依存していることを示しています。

最近の業界動向

* 2025年5月: MASSPHOTONが香港国際医療・ヘルスケアフェアでUVC LED消毒ポートフォリオを発表し、空気、水、表面ソリューション全体で99.99%の殺菌率を達成しました。

* 2025年2月: Germitecは、超音波プローブ向けの高レベルUVC消毒を加速するため、2880万ユーロを調達し、医療分野での事業を拡大しました。

* 2025年1月: ams OSRAMは、265nmで115mWの出力と20,000時間の寿命を持つOSLON UV 3535をリリースしました。

* 2025年1月: UVDIは、UVDI-GO UV LED表面殺菌器を発表し、UVDI-360ルーム殺菌器をIoT監視機能で更新しました。

このレポートは、UVC LED市場の詳細な分析を提供しています。UVC LED市場は、250nmから280nmのピーク波長を持つパッケージ化された固体発光体から生じる収益として定義され、消毒、センシング、研究デバイスへの新規設置または統合を対象としています。UVA/UVB LEDや水銀ベースのUVランプは評価対象外です。

エグゼクティブサマリーによると、UVC LED市場は2025年に10.5億米ドルに達し、2030年まで急速な成長が予測されています。アプリケーション別では、水消毒が2024年の世界収益の45%を占め、最も支配的です。地域別では、中東およびアフリカ地域が2025年から2030年にかけて年平均成長率(CAGR)34%で最も速い拡大を遂げると予測されています。光出力別では、100mWを超える高出力デバイスが同期間に33.8%のCAGRで成長すると見込まれています。パッケージング技術では、表面実装デバイス(SMD)が2024年のUVC LED市場の57%を占めています。UVC LEDが水銀ランプに取って代わる主な理由は、水銀規制、高いエネルギー効率、およびコストの低下が挙げられます。

市場の動向では、いくつかの主要な促進要因と阻害要因が特定されています。

促進要因としては、欧州の水銀フリー消毒ソリューションへの規制強化、北米での家電製品への小型化による統合、アジア新興経済国での厳格な飲料水基準、半導体製造工場での表面殺菌採用拡大、湾岸協力会議(GCC)諸国での院内感染削減プログラム、EU RoHS指令2024年による水銀ランプ禁止に伴う代替サイクルが挙げられます。

一方、阻害要因には、100mWを超える光出力での熱管理の課題、AlGaN結晶欠陥による光子効率の上限、ティア2のアジアメーカーにおける平均販売価格(ASP)の低下による利益率圧迫、米国における標準化された試験プロトコルの不足によるOEM認定の遅延があります。

市場は、アプリケーション(表面、空気、水、物体/ツール消毒、生物学的研究・実験室滅菌)、光出力(低、中、高)、ピーク波長、パッケージング技術(SMD、スルーホール、COB、その他)、最終用途分野(自治体の水処理、住宅・商業用、医療機器、食品・飲料加工、産業・半導体製造、家電製品)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、およびSeoul Viosys、Nichia Corporation、Crystal IS (Asahi Kasei Group)、ams-Osram AG、Luminus Devices, Inc.などの主要企業のプロファイルが提供されています。

調査方法論は、厳密な市場定義に基づき、一次(メーカーやOEMへのインタビュー)と二次(公開データセット、業界団体、企業報告書など)の調査を組み合わせています。市場規模の算出と予測は、世界のAlGaNチップ生産データと最終用途の普及率を組み合わせたトップダウンアプローチと、サプライヤー収益やチャネル監査によるボトムアップチェックを統合して行われました。モデルには、ダイオードの効率改善、水銀ランプ段階的廃止などの政策、浄水器ユニット数、医療施設の改修率などの主要変数が組み込まれています。データ検証は、独立したベンチマークとの差異を特定する三角測量ルーチンと、上級レビュー担当者による承認を通じて行われ、毎年更新されることで、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 欧州における水銀フリー消毒ソリューションへの規制推進

- 4.2.2 北米における家電製品への統合を可能にする小型化

- 4.2.3 アジア新興経済国における厳格な飲料水基準

- 4.2.4 表面殺菌のための半導体製造工場での採用

- 4.2.5 湾岸協力会議諸国における院内感染削減プログラム

- 4.2.6 EU RoHS 2024年禁止による従来の水銀ランプの交換サイクル

-

4.3 市場抑制要因

- 4.3.1 100 mW光出力以上の熱管理の課題

- 4.3.2 AlGaN結晶欠陥による光子効率の限界

- 4.3.3 ASPの低下がアジアのティア2製造工場の利益を圧迫

- 4.3.4 標準化された試験プロトコルの制限が米国でのOEM認定を遅らせる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 UV-C LED製造プロセス分析

- 4.9 UVランプ技術の比較

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 表面消毒

- 5.1.2 空気消毒

- 5.1.3 水消毒

- 5.1.4 物体/工具消毒

- 5.1.5 生物学的研究および実験室滅菌

-

5.2 光出力別

- 5.2.1 低出力 (50 mW未満)

- 5.2.2 中出力 (50-100 mW)

- 5.2.3 高出力 (100 mW超)

-

5.3 ピーク波長 (nm) 別

- 5.3.1 250-260 nm

- 5.3.2 260-270 nm

- 5.3.3 270-280 nm

-

5.4 パッケージング技術別

- 5.4.1 表面実装デバイス (SMD)

- 5.4.2 スルーホール

- 5.4.3 チップオンボード (COB)

- 5.4.4 その他 (フリップチップ、ウェハーレベル)

-

5.5 エンドユーザー部門別

- 5.5.1 都市の上下水処理

- 5.5.2 住宅用および商業用ポイントオブユースシステム

- 5.5.3 ヘルスケアおよび医療機器

- 5.5.4 食品および飲料加工

- 5.5.5 産業用および半導体製造

- 5.5.6 家庭用電化製品および家電

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Seoul Viosys Co., Ltd.

- 6.4.2 Nichia Corporation

- 6.4.3 Crystal IS, Inc. (旭化成グループ)

- 6.4.4 ams-Osram AG

- 6.4.5 Luminus Devices, Inc.

- 6.4.6 Nitride Semiconductors Co., Ltd.

- 6.4.7 Stanley Electric Co., Ltd.

- 6.4.8 Lite-On Technology Corporation

- 6.4.9 Bolb Inc.

- 6.4.10 NKFG Corporation

- 6.4.11 Hongli Zhihui Group Co., Ltd.

- 6.4.12 Lumex Inc. (ITW)

- 6.4.13 International Light Technologies, Inc.

- 6.4.14 Qingdao Jason Electric Co., Ltd.

- 6.4.15 Violumas

- 6.4.16 DOWA Electronics Materials Co., Ltd.

- 6.4.17 Everlight Electronics Co., Ltd.

- 6.4.18 Union Semiconductor (Suzhou) Co., Ltd.

- 6.4.19 Sensor Electronic Technology, Inc. (SETi)

- 6.4.20 Excelitas Technologies Corp.

- 6.4.21 Ushio Inc.

- 6.4.22 Heraeus Holding GmbH

- 6.4.23 Dr. Hönle AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UVC LEDは、深紫外線(Ultraviolet C)を発光する半導体素子であるLED(Light Emitting Diode)を指します。深紫外線とは、波長が200nmから280nmの範囲の紫外線のことで、特に260nmから270nm付近の波長は、微生物のDNAやRNAを破壊し、その増殖能力を失わせる殺菌効果が非常に高いことで知られています。UVC LEDは、この殺菌効果を目的として開発された光源であり、従来の水銀ランプに代わる次世代の殺菌技術として注目されています。水銀ランプと比較して、小型・軽量で、水銀を含まないため環境負荷が低く、瞬時点灯・消灯が可能で、長寿命であるといった多くの利点を持っています。

UVC LEDには、主に発光波長や出力、パッケージングの形態によっていくつかの種類があります。発光波長に関しては、殺菌効果が最も高いとされる265nm付近の波長を発する製品や、製造のしやすさや効率とのバランスから275nm付近の波長を発する製品が主流です。これらの波長は、微生物の種類や用途に応じて選択されます。材料としては、窒化アルミニウムガリウム(AlGaN)系の半導体が主に用いられており、結晶成長技術の進歩が性能向上に直結しています。パッケージングの形態としては、表面実装型(SMD)やCOB(Chip On Board)型、あるいは光学部品や駆動回路を統合したモジュール型などがあり、用途に応じた最適な形状が提供されています。高出力化や高効率化を目指した研究開発が活発に行われており、今後も多様な製品が登場することが期待されています。

UVC LEDの用途は多岐にわたり、衛生管理が求められる様々な分野で活用が進んでいます。主な用途としては、まず水殺菌が挙げられます。家庭用の浄水器やウォーターサーバー、加湿器、さらには産業用の水処理装置において、安全で効率的な殺菌手段として導入されています。特に、蛇口直結型やポータブル型の浄水器では、その小型・軽量な特性が最大限に活かされています。次に、空気殺菌の分野では、エアコンや空気清浄機、換気システムに組み込まれ、室内の空気中に浮遊するウイルスや細菌を除去する役割を担っています。医療施設や公共交通機関など、特に衛生管理が重視される場所での採用が増加しています。さらに、表面殺菌も重要な用途の一つです。スマートフォンや歯ブラシ、哺乳瓶、調理器具、医療機器などの身の回り品や専門機器の表面に付着した微生物を殺菌するために利用されています。最近では、ロボットに搭載され、自動で空間や表面の殺菌を行うシステムも開発されています。その他、食品加工ラインでの殺菌や、医療分野での器具の滅菌など、幅広い分野での応用が期待されています。

UVC LEDに関連する技術は多岐にわたります。まず、半導体材料技術が挙げられます。UVC LEDの性能を左右するAlGaN系半導体の結晶成長技術や、高効率な素子構造の開発は、出力向上と長寿命化に不可欠です。特に、高品質な基板材料(サファイア、AlN、SiCなど)の選択と成長技術が重要です。次に、光学設計技術も重要です。UVC光を効率的に照射対象に届けるためのレンズや反射板の設計は、殺菌効果を最大化するために不可欠です。また、UVC LEDは発熱を伴うため、熱マネジメント技術も欠かせません。適切な放熱設計は、LEDの性能維持と寿命延長に直結します。さらに、UVC LEDを安全かつ効率的に駆動するための電源回路や制御技術、そしてUVC光の漏洩を防ぎ、人体への影響を最小限に抑えるための安全設計技術も不可欠です。UVC光は皮膚や目に有害であるため、人感センサーやインターロック機構、遮光材などの安全対策が製品設計において極めて重要となります。

UVC LEDの市場背景としては、近年、世界的な衛生意識の高まりが最大の推進力となっています。特に、新型コロナウイルス感染症のパンデミック以降、ウイルスや細菌に対する関心が高まり、家庭用から業務用まで、様々な殺菌・除菌製品への需要が急増しました。この中で、水銀フリーで環境に優しく、小型化が可能なUVC LEDは、従来の殺菌ランプに代わる有力な選択肢として注目されています。市場は急速に拡大しており、多くの企業が参入しています。しかし、課題も存在します。一つはコストです。現状では、高出力のUVC LEDは従来の殺菌ランプに比べて高価であり、普及の障壁となることがあります。また、発光効率も可視光LEDに比べてまだ低く、さらなる効率向上が求められています。安全性に関しても、UVC光の人体への有害性から、製品設計における厳格な安全基準の確立と、消費者への適切な情報提供が不可欠です。これらの課題を克服し、信頼性の高い製品を市場に供給することが、今後の市場成長の鍵となります。

UVC LEDの将来展望は非常に明るいと言えます。技術革新は今後も加速し、発光効率のさらなる向上とコストダウンが進むことで、より幅広い分野での普及が期待されます。特に、材料技術や素子構造の改良により、高出力化と長寿命化が実現すれば、現在水銀ランプが主流である大規模な水処理施設や空気殺菌システムへのUVC LEDの導入も現実的になるでしょう。また、小型・軽量という特性を活かし、ウェアラブルデバイスやスマート家電への組み込み、さらには医療現場でのより高度な滅菌システムへの応用も進むと考えられます。安全面では、より高度なセンサー技術やAIを活用した自動制御システムが開発され、UVC光の照射をより安全かつ効果的に管理できるようになるでしょう。国際的な標準化の動きも進んでおり、製品の信頼性や殺菌効果の評価基準が確立されることで、市場の健全な発展が促進されます。持続可能な社会への貢献という観点からも、水銀フリーで環境負荷の低いUVC LEDは、今後ますますその重要性を増していくことでしょう。