ワクチン受託製造市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

ワクチン受託製造市場は、ワクチンタイプ(不活化、生弱毒化、RNAなど)、プロセス(ダウンストリーム {分析・品質管理など} およびアップストリーム {細菌、哺乳類など})、操業規模(前臨床、臨床など)、エンドユーザー(ヒト、動物)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワクチン受託製造市場の概要

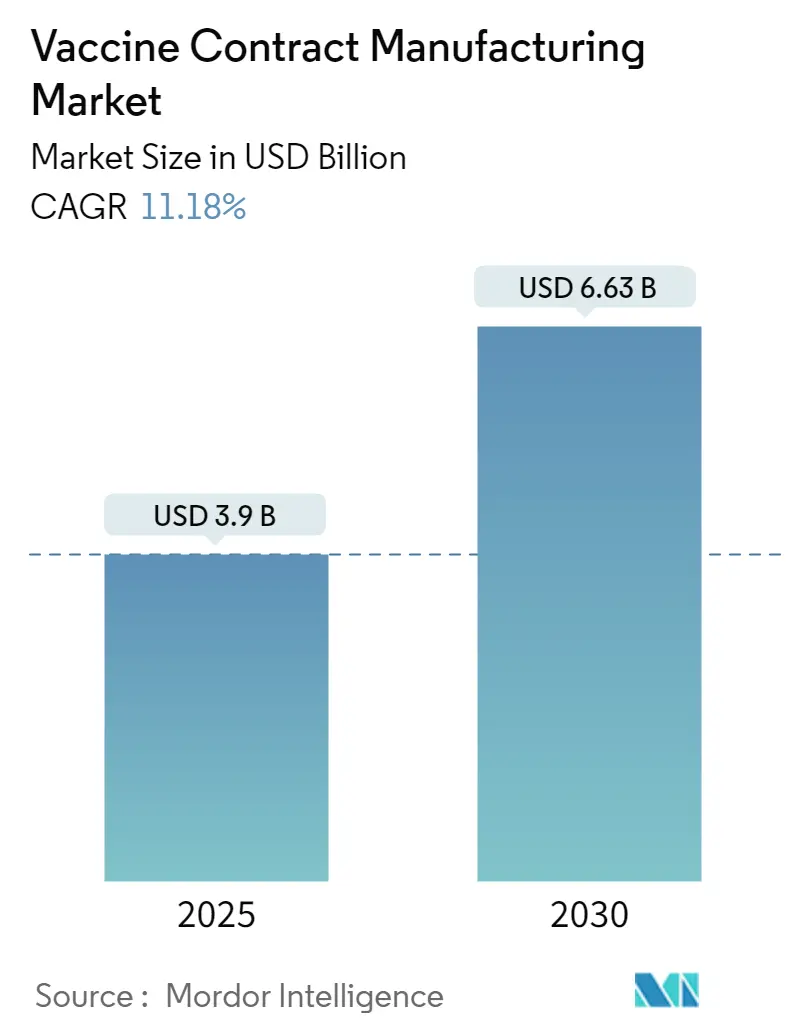

ワクチン受託製造市場は、2025年に39億米ドルに達し、2030年には66.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.18%です。この市場の成長は、モジュール式・シングルユース生産ラインの急速な導入によって推進されています。これにより、施設建設期間が短縮され、迅速な製品切り替えが可能となり、将来のパンデミック対応に必要な俊敏性が市場にもたらされています。政府によるパンデミック対策資金、ニアショアリング義務化、およびRNAワクチンやウイルスベクターワクチンのパイプライン拡大により、外部委託の生産能力は逼迫しています。CDMO(医薬品受託開発製造機関)は、もはや低コストだけでなく、プラットフォームの広範な提供と規制に関する専門知識を組み合わせることで仕事を獲得しています。mRNA、アジュバント、および最終充填・包装(フィル・フィニッシュ)の能力が少数の企業に集約されるにつれて、買い手はタイムラインと品質についてより明確な見通しを持つことができ、これが市場のさらなる加速につながっています。

主要な市場動向と洞察は以下の通りです。

主要なレポートのポイント

* ワクチンタイプ別では、不活化ワクチンが2024年に市場シェアの33.4%を占め、RNAワクチンは2030年までに18.4%のCAGRで成長すると予測されています。

* プロセス別では、ダウンストリーム処理が2024年の市場規模の58.1%を占めました。

* オペレーション規模別では、商業規模生産が2024年の市場規模の71.6%を占め、前臨床サービスは2030年まで14.2%のCAGRで拡大しています。

* 地域別では、北米が2024年の市場規模の46.7%を占め、アジア太平洋地域は2030年まで11.8%のCAGRで成長する見込みです。

市場の推進要因

* シングルユースおよびモジュール式施設の進歩: シングルユースバイオリアクターとプレハブ式クリーンルームにより、新規施設建設期間が大幅に短縮され、需要の急増に合わせて資本支出を調整できるようになりました。Wacker Chemieのモジュール式mRNA工場は、標準化されたブロックが大規模な再設計なしに複数の管轄区域に導入できることを示しており、市場に病原体変化への柔軟性をもたらしています。

* 政府の予防接種イニシアチブと資金プール: 公的機関は現在、購入予算と現地生産能力目標を連動させています。Gaviのアフリカワクチン製造加速プログラムや米国のProject NextGenは、市場に複数年の生産量見通しを提供し、CDMOの投資を促進しています。

* 世界の小児ワクチン接種スケジュールの拡大: 定期プログラムにHPV、ロタウイルス、肺炎球菌ワクチンなどが追加され、毎年数千万回分の追加ワクチンが必要となり、CDMOは耐熱性製剤のフィル・フィニッシュおよび凍結乾燥ラインを拡大するよう促されています。

* mRNAおよびウイルスベクター技術のためのCDMOプラットフォームの統合: LonzaによるRocheのVacaville工場の買収のように、脂質ナノ粒子、mRNA合成、およびウイルスベクターの施設を単一の品質システムの下に統合する動きが見られます。これは、技術移転チェーンを短縮し、規制上の引き継ぎを最小限に抑えるワンストップの生産能力に対する買い手の好みを反映しています。

* ニアショアリング義務化: サプライチェーンの回復力と地域経済の活性化を目的としたニアショアリングの義務化が、北米、ヨーロッパ、アジア太平洋地域で進んでいます。

* デジタル品質設計(QbD)分析: デジタルQbD分析の導入により、製造プロセスの効率と品質管理が向上し、市場の成長を促進しています。

市場の抑制要因

* 生物学的グレードの原材料コストの高騰: 2023年末までに、ラボサプライヤーの半数以上がカタログ価格を引き上げ、特にクロマトグラフィー樹脂のインフレが一般投入物を上回りました。これにより、固定価格契約を結んでいるCDMOの利益率が低下しています。

* 新興市場におけるコールドチェーンのギャップ: 超低温貯蔵の必要性は、アフリカやラテンアメリカの一部地域でのmRNAワクチンの展開を妨げています。単一の逸脱事象で全生産ロットが廃棄される可能性があり、高度なプラットフォームの採用が遅れています。

* 技術移転検証における規制の遅れ: 技術移転の検証プロセスにおける規制の遅れは、特に新興規制市場において、製品開発と市場投入のタイムラインに影響を与えています。

* COVID-19後の遊休生産能力による価格圧力: COVID-19パンデミック後の需要変動により、特に北米とEUで遊休生産能力が生じ、これが価格競争を引き起こし、アジア太平洋地域にも波及しています。

セグメント分析

* ワクチンタイプ別:RNAプラットフォームがイノベーションを牽引

* 不活化ワクチンは、長年の安全性データと確立された需要により、2024年に33.4%のシェアを占め、市場をリードしています。

* しかし、RNAワクチンは、適応性の高い配列設計と前臨床期間の短縮により、18.4%のCAGRで最も強力な拡大を示しています。

* CDMOは、不活化プラットフォームと遺伝子プラットフォーム間で最小限のダウンタイムで切り替え可能な、設備投資に柔軟なスイートへの投資を推進しています。

* プロセス別:ダウンストリームのボトルネックが価値を創出

* ダウンストリーム工程は2024年の収益の58.1%を占め、精製とフィル・フィニッシュが最も収益性の高い部分となっています。

* COVID-19後、純度仕様が厳格化され、CDMOは高容量のクロマトグラフィー装置とシングルユースのデプスフィルターを導入し、切り替え時間を短縮しています。

* フィル・フィニッシュサービスは、規制当局が最終的なリスクバリアと見なすため、プレミアム料金を得ています。

* オペレーション規模別:商業規模が優勢、前臨床が成長

* 商業供給は、世界の小児ワクチン接種スケジュールと成人向け追加接種プログラムが数百万回分のロットを要求するため、2024年の価値シェアの71.6%を占めました。

* しかし、腫瘍ワクチンや自己免疫調節剤が発見段階に殺到しているため、前臨床段階の受注は2030年まで年間14.2%で増加しています。

* CDMOは、動物での概念実証から発売まで、高コストな技術移転なしに顧客を導くためのインフラを活用しています。

* エンドユーザー別:ヒト用ワクチンが成長を牽引、動物用にも機会

* 政府がパンデミック備蓄を発注し、Gaviが調達予算を拡大したため、ヒト用アプリケーションが2024年の収益の92.3%を占めました。

* しかし、犬用および家禽用セグメントは、食品安全の必要性とアジアの都市部でのペット飼育の増加により、9.5%のCAGRを記録すると予測されています。

* ヒト用mRNAおよびベクター技術に経験のあるCDMOは、人獣共通感染症リスク軽減に新たな収益源を見出しています。

地域分析

* 北米: 2024年にはワクチン受託製造市場収益の46.7%を占めました。大規模な公的インセンティブと、新規バイオプロセスサイトに対する迅速な許可経路に支えられています。Merckのダーラム工場やModernaのラバル工場がその例です。

* アジア太平洋: 最も急速に成長している地域であり、11.8%のCAGRを記録しています。中国のバイオ医薬品売上高の増加や、インドの量産効率、Samsung Biologicsの長期契約などが成長を牽引しています。

* ヨーロッパ: 統一されたEMAガイダンスと国境を越えたバッチリリース承認に支えられ、戦略的な柱であり続けています。ドイツのGaviへの誓約は、産業政策とグローバルヘルス目標との整合性を示しています。

* 中東・アフリカおよび南米: 現在はシェアが小さいですが、アフリカワクチン製造加速プログラムのような野心的な建設プログラムを示しており、技術移転契約が成熟するにつれて、2030年までに市場の地理的状況を変化させる可能性があります。

競争環境

ワクチン受託製造市場における競争の激しさは、純粋な生産量よりも技術の幅広さに集中しています。Lonza、Samsung Biologics、Catalentは、mRNA合成、脂質カプセル化、ウイルスベクター精製を単一の品質管理下に統合する投資によって、外部委託収益の約3分の1を占めています。中規模の専門企業は、ニッチな能力に焦点を当てることで地歩を固めています。デジタル導入はオペレーターを差別化し、RecipharmやFUJIFILM Diosynthのような企業がデータ駆動型のバッチリリースで優位に立っています。新興の地域プレーヤーも競争を激化させていますが、規制当局の信頼と監査対応能力は依然として高い参入障壁であり、既存企業の利益率を維持しています。

主要企業

Lonza、Catalent、Samsung Biologics、WuXi Biologics、Thermo Fisher Scientificなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年6月:オックスフォード大学とRecipharmがマラリアワクチンパートナーシップを拡大。

* 2025年5月:Merck Animal HealthがワクチンR&Dおよび製造強化に8億9500万米ドルを投入。

* 2025年4月:FUJIFILM Diosynth BiotechnologiesがRegeneronと、大規模バイオ医薬品製造に関する10年間で30億米ドルの契約を締結。

* 2024年3月:Merckが生成AI品質システムを備えた10億米ドルのHPVワクチン施設を開設。

* 2025年3月:CordenPharmaがスイスで5億ユーロのペプチド工場建設を開始。

この市場は、技術革新とグローバルな健康ニーズに牽引され、今後も成長を続けると予測されます。

このレポートは、ワクチン受託製造市場の詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、CDMO(医薬品受託開発製造機関)がcGMP(医薬品製造管理および品質管理基準)条件下で提供するヒト用および動物用ワクチンの上流発酵、下流精製、分析試験、充填・仕上げ、包装サービスからの収益を「ワクチン受託製造市場」と定義しています。モノクローナル抗体治療薬、低分子API、独立した前臨床研究サービスは対象外です。

2. 調査方法

本レポートは、CDMO幹部やワクチンスポンサーへのインタビューを含む一次調査と、公的機関、業界情報、有料ツールからのデータ収集を含む二次調査を組み合わせています。データは厳格にフィルタリングされ、トップダウンおよびボトムアップのアプローチで市場規模が推定されました。UNICEFの調達履歴、RNAワクチンパイプライン、コールドチェーン投資などの主要変数をモデル化し、多変量回帰分析で予測を行っています。調査結果は毎年更新され、主要な市場変動に応じて中間更新も実施されます。

3. 市場規模と成長予測

ワクチン受託製造市場は、2025年の39.0億米ドルから2030年には66.3億米ドルへ成長すると予測されています。2024年には北米が世界収益の46.7%を占め、政府資金と迅速な施設許可が市場を牽引しています。

ワクチンタイプ別では、RNAワクチンが2030年まで年平均成長率18.4%で成長し、専門技術の需要が高まっています。プロセス別では、下流工程(精製、充填・仕上げ)が2024年の市場収益の58.1%を占める最も価値の高い段階です。運用規模別では、前臨床製造サービスが年平均成長率14.2%で最も急速に拡大しています。

4. 市場の動向:推進要因と阻害要因

市場の推進要因としては、 シングルユース・モジュラー施設の進歩、政府の予防接種イニシアチブ、小児ワクチン接種スケジュールの拡大、mRNA・ウイルスベクター技術向けCDMOプラットフォームのバンドル化、ニアショアリング、デジタルQuality-By-Design分析の迅速な採用が挙げられます。

一方、阻害要因としては、 原材料コスト高騰、新興市場におけるコールドチェーンのギャップ、技術移転検証における規制の遅れ、COVID-19後の遊休設備による価格圧力が指摘されています。

5. 市場セグメンテーション

市場は、ワクチンタイプ別、プロセス別(下流、上流)、運用規模別(前臨床、臨床、商業)、エンドユーザー別(ヒト用、動物用)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。

6. 競争環境と将来展望

競争環境の分析では、市場集中度、市場シェア分析、およびAjinomoto Bio-Pharma Services、Catalent、Lonza、Samsung Biologics、Thermo Fisher Scientific、WuXi Biologicsといった主要企業のプロファイルが含まれています。レポートはまた、市場の将来展望、主要な成長戦略、および市場を形成する主要なトレンドについても詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シングルユースおよびモジュール式施設の進歩

- 4.2.2 政府の予防接種イニシアチブと資金プール

- 4.2.3 世界の小児ワクチン接種スケジュールの拡大

- 4.2.4 mRNAおよびウイルスベクター技術向けCDMOプラットフォームのバンドル化

- 4.2.5 パンデミック時代のサプライチェーン見直しによるニアショアリング義務

- 4.2.6 デジタルQbD(Quality-by-Design)分析の急速な採用

- 4.3 市場の阻害要因

- 4.3.1 生物製剤グレードの原材料コストの高騰

- 4.3.2 新興市場におけるコールドチェーンのギャップ

- 4.3.3 技術移転検証における規制の遅れ

- 4.3.4 COVID後における遊休生産能力が価格圧力をもたらす

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 ワクチンタイプ別

- 5.1.1 不活化ワクチン

- 5.1.2 生ワクチン

- 5.1.3 RNAワクチン

- 5.1.4 サブユニットワクチン

- 5.1.5 トキソイドワクチン

- 5.2 プロセス別

- 5.2.1 ダウンストリーム

- 5.2.1.1 分析および品質管理研究

- 5.2.1.2 充填および最終工程

- 5.2.1.3 包装

- 5.2.1.4 その他のダウンストリームプロセス

- 5.2.2 アップストリーム

- 5.2.2.1 細菌発現系

- 5.2.2.2 バキュロウイルス/昆虫発現系

- 5.2.2.3 哺乳類発現系

- 5.2.2.4 酵母発現系

- 5.2.2.5 その他のアップストリームプロセス

- 5.3 運用規模別

- 5.3.1 前臨床

- 5.3.2 臨床

- 5.3.3 商業

- 5.4 エンドユーザー別

- 5.4.1 ヒト

- 5.4.2 動物

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 味の素バイオファーマサービス

- 6.3.2 カタレント

- 6.3.3 バタビアバイオサイエンス

- 6.3.4 CJ第一製糖(バタビアバイオサイエンス)

- 6.3.5 キュリア・グローバル

- 6.3.6 エマージェント・バイオソリューションズ

- 6.3.7 富士フイルム・ダイオシンス・バイオテクノロジーズ

- 6.3.8 コーデンファーマ

- 6.3.9 IDTバイオロジカ

- 6.3.10 ロンザ

- 6.3.11 レシファーム

- 6.3.12 リヒター・ヘルム・バイオロジクス

- 6.3.13 サムスンバイオロジクス

- 6.3.14 サーモフィッシャーサイエンティフィック

- 6.3.15 ウーシー・バイオロジクス

- 6.3.16 インド血清研究所

- 6.3.17 SKバイオサイエンス

- 6.3.18 ババリアン・ノルディック

- 6.3.19 バイオエヌテック・マニュファクチャリング・サービス

- 6.3.20 サノフィパスツール(ヴァルネバ合弁会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワクチン受託製造とは、ワクチンを開発・販売する製薬企業やバイオベンチャーが、自社で製造設備やノウハウを持たない、あるいは生産能力が不足している場合に、専門の製造受託機関(Contract Manufacturing Organization: CMO、またはContract Development and Manufacturing Organization: CDMO)にワクチンの製造工程の一部または全部を委託することを指します。これは医薬品製造におけるアウトソーシングの一種であり、特にワクチンは高度な技術と厳格な品質管理が求められるため、専門性が非常に高い分野として認識されています。

ワクチン受託製造には、いくつかの種類がございます。まず、開発段階に応じた受託としては、臨床試験で使用する治験薬の製造受託と、市場に流通させるための商業生産受託があります。治験薬製造は少量多品種で、研究開発段階の柔軟な変更に対応できる能力が求められる一方、商業生産は大量生産と安定供給、そして厳格な品質管理体制が重視されます。次に、製造工程に応じた受託としては、ワクチンの有効成分となる原薬(API)の製造受託、原薬を最終的な注射剤の形にする製剤化受託(充填、凍結乾燥、包装など)、そして原薬製造から製剤化、包装まで全てを一貫して委託するエンドツーエンドの受託がございます。さらに、技術プラットフォームに応じた受託もあり、ウイルスベクターワクチン、mRNAワクチン、組換えタンパクワクチン、不活化ワクチンなど、各プラットフォームに特化した製造技術を持つCMOが存在し、それぞれの特性に応じた専門的なサービスを提供しています。

ワクチン受託製造の主な用途は、開発企業が自社のリソースを最適化し、効率的にワクチンを市場に投入することにあります。その利点は多岐にわたります。第一に、開発企業は大規模な製造設備への初期投資を抑制でき、設備建設や維持にかかる費用、人件費などを削減することが可能です。第二に、CMOが持つ特定の製造技術や規制対応に関する深い専門知識を活用することで、品質と効率の高い製造が期待できます。特に、新しいモダリティのワクチン製造は複雑であり、専門的なノウハウが不可欠です。第三に、需要の変動に応じて生産量を柔軟に調整できるため、パンデミック時などの緊急増産にも迅速に対応しやすくなります。これにより、企業は研究開発やマーケティングといったコア業務に経営資源を集中させることができ、市場投入までの時間短縮にも繋がります。また、製造上のリスクをCMOと共有することで、リスク分散の効果も期待できます。

ワクチン受託製造を支える関連技術は多岐にわたります。まず、細胞培養や微生物培養による抗原生産に不可欠なバイオリアクター技術が挙げられます。近年では、大規模化や連続生産化が進んでいます。次に、目的の抗原を高純度で分離・精製するためのクロマトグラフィーや限外ろ過などの精製技術は、ワクチンの品質を左右する重要な要素です。ワクチンは注射剤であるため、厳格な無菌環境下での充填が必須であり、アイソレーターやRABS(Restricted Access Barrier System)などの無菌充填技術が用いられます。ワクチンの安定性向上と長期保存のためには凍結乾燥技術も重要です。さらに、製造工程中の品質管理や最終製品の品質試験(力価試験、純度試験、無菌試験など)には、高度な分析機器と専門知識を要する分析・品質管理技術が不可欠です。近年注目されるmRNAワクチンの製造には、脂質ナノ粒子(LNP)への封入技術など、特有の高度な技術が求められます。加えて、IoTやAIを活用した製造プロセスの最適化、データ解析、トレーサビリティ管理といったデジタル技術の導入も進んでいます。

ワクチン受託製造市場の背景には、いくつかの重要な要因がございます。最も大きな影響を与えたのは、COVID-19パンデミックです。パンデミックにより、ワクチンの緊急かつ大量生産の必要性が世界的に高まり、多くの製薬企業がCMOと提携し、生産能力を確保しました。これにより、受託製造の重要性が飛躍的に増し、市場は急速に拡大しました。また、ワクチンを含むバイオ医薬品市場全体の成長も、受託製造市場を牽引しています。研究開発に特化し、製造設備を持たない新興バイオベンチャーの増加も、CMOへの依存度を高める要因となっています。新しいモダリティのワクチンは製造プロセスが複雑であり、専門的なノウハウを持つCMOの価値はますます高まっています。さらに、各国の薬事規制(GMPなど)は年々厳しくなっており、これに対応できるCMOの存在は不可欠です。ワクチン製造はグローバルなサプライチェーンの一部であり、CMOは世界各地に拠点を持ち、国際的な規制に対応しながら、安定供給に貢献しています。

将来展望として、ワクチン受託製造市場は今後も安定した成長が見込まれています。インフルエンザ、RSウイルス、がんワクチンなど、新たなワクチン開発が活発化していることが市場拡大の背景にあります。特に、mRNAワクチンや細胞・遺伝子治療薬といった次世代モダリティへの対応がCMOの競争力を左右するため、これら新技術への投資と専門知識の蓄積が重要となります。COVID-19パンデミックの教訓から、サプライチェーンの強靭化が求められており、CMOは生産拠点の多角化や地域分散、連携強化を進めることで、レジリエンスの高いサプライチェーン構築に貢献するでしょう。製造プロセスの効率化、品質管理の高度化、トレーサビリティ確保のために、AI、IoT、ロボティクスなどのデジタル技術の導入も加速すると考えられます。また、環境負荷の低減やエネルギー効率の向上など、ESG(環境・社会・ガバナンス)への配慮がCMOにも求められるようになります。競争激化や技術革新への対応のため、CMO業界内でのM&Aや提携が進み、大手CMOによる市場寡占化が進む可能性もございます。高度な技術と専門知識を持つ人材の確保・育成は、CMOの持続的な成長にとって不可欠な課題であり続けるでしょう。