ワクチン投与機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ワクチン送達デバイス市場レポートは、製品タイプ(シリンジ、ニードルフリーインジェクター、マイクロニードルパッチ、鼻腔スプレーデバイス、その他)、投与経路(筋肉内、皮内、皮下、鼻腔内)、エンドユーザー(病院、クリニック、予防接種センター、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワクチンデリバリーデバイス市場の概要:成長トレンドと予測(2025年~2030年)

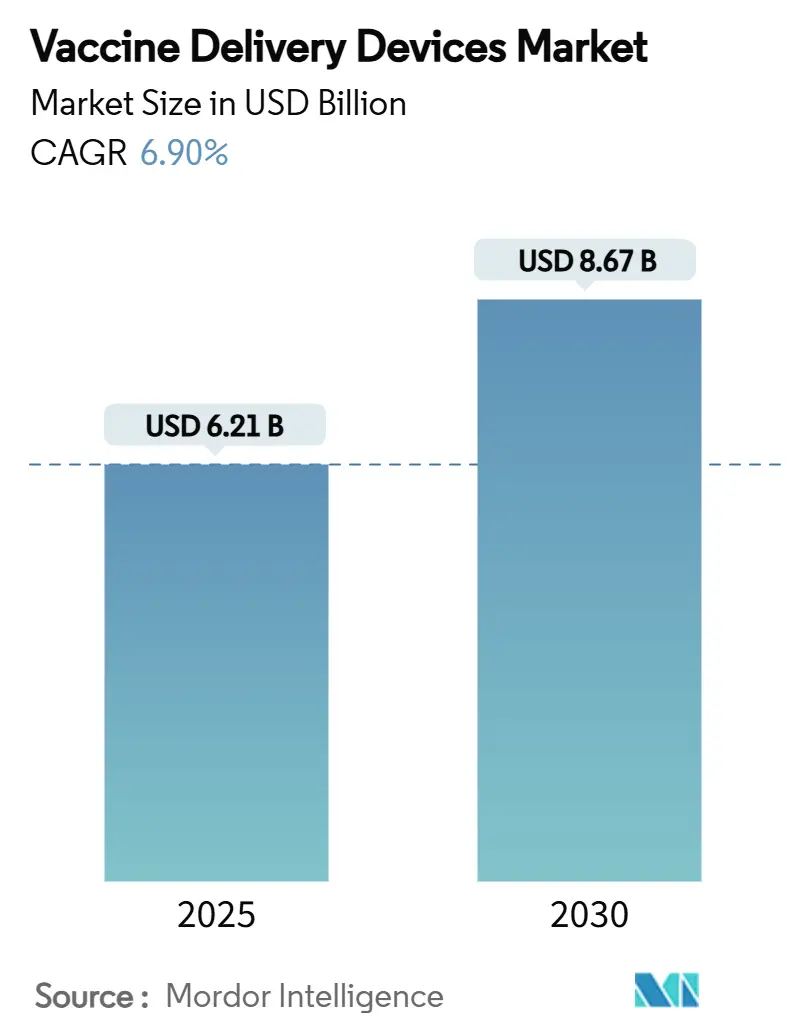

ワクチンデリバリーデバイス市場は、2025年には62.1億米ドルに達し、2030年には86.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.90%と見込まれています。この成長は、従来の注射器からニードルレスプラットフォーム、マイクロニードルパッチ、鼻腔スプレーといった革新的なデバイスへの着実な移行に支えられています。これらの新しいデバイスは、パンデミック対策の目標に合致し、コールドチェーンへの依存度を低減する役割を担っています。また、米国保健福祉省(HHS)の「Project NextGen」のような大規模な連邦政府支出は、大量予防接種のロジスティクスを簡素化し、職業上の危険を低減するデバイスの開発を推進しています。

市場は、製品タイプ(注射器、ニードルレス注射器、マイクロニードルパッチ、鼻腔スプレーデバイス、その他)、投与経路(筋肉内、皮内、皮下、鼻腔内)、エンドユーザー(病院、診療所、予防接種センター、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要な市場トレンドと洞察(推進要因)

ワクチンデリバリーデバイス市場の成長を牽引する主な要因は以下の通りです。

1. 世界の予防接種資金の増加:

公的部門からの資金提供の強化は、ワクチンデリバリーデバイス市場を大きく変革しています。病原体特異的な研究開発助成金と、デバイス革新を明確に参照するインフラ補助金が組み合わされています。例えば、2025年1月には、米国HHSがModernaに対し、mRNAパンデミックインフルエンザワクチンの改良のために5億9,000万米ドルを割り当て、その一部が新規の皮内および鼻腔内投与形式に充てられました。BARDAの「Project NextGen」も、コールドチェーンの自動化とリアルタイムのゲノム監視のために2億4,000万米ドルを確保しており、新たな製剤が輸送中に安定性を保つことができるデリバリーデバイスと組み合わせられることを保証しています。欧州の保健緊急事態準備・対応機関(HERA)も同様の戦略を採用し、熱安定性パッチとプロトタイプワクチンを組み合わせる企業にマイルストーン支払いを提供しています。これらの資金の流れは、開発リスクを軽減し、規制当局への申請を加速させ、臨床マイルストーン達成後のメーカーに対する購入量を保証しています。中期的に、この資金調達の波は、ワクチンデリバリーデバイスの研究開発費を年間10億米ドル以上に維持し、少なくとも3つの投与経路にわたる持続的なデバイス発売パイプラインを支援すると予想されます。

2. ニードルレス注射器の急速な普及:

ニードルレスプラットフォームの魅力は、同等または優れた免疫原性と、より高い患者受容性を示す臨床試験データにますます基づいています。2024年のBIO International Conventionでは、PharmaJetがパートナー試験において、皮内ニードルレスデリバリーが、0.5ミリリットルの筋肉内注射器と比較して、狂犬病およびインフルエンザワクチンの両方でより高い中和抗体価を誘発したことを発表しました。2025年には、FDAが非電気式流体注射器をクラスIIデバイスに再分類し、以前は小規模参入を妨げていた510(k)経路を合理化したことで、規制の明確性が強化されました。インセンティブと明確なラベリングガイダンスにより、米国の商業化期間は平均32ヶ月から22ヶ月に短縮され、先行者利益が拡大しています。欧州でも同様の傾向が見られ、2024年7月のフランスの助成金により、Crossjectはz-jetオートインジェクターラインを拡大することができ、より安全な外来予防接種ツールに対する国家レベルの支援を示しています。これらの累積的な効果により、病院、公衆予防接種センター、軍事チャネルにおける機器の更新サイクルが加速しています。

3. パンデミック対策備蓄:

各国政府は現在、凍結されたサプライチェーン外でも効力を維持する製剤を中心に戦略的備蓄を構築しており、これによりマイクロニードルパッチや凍結乾燥抗原を収容できるデュアルチャンバー充填済み注射器の需要が高まっています。米国の国家パンデミックインフルエンザワクチン備蓄は、大量の抗原、アジュバント、および適合するデバイスを迅速な充填・仕上げのために準備しており、緊急使用許可(EUA)宣言から12時間以内に検証済みのリリースを義務付けています。溶解性マイクロプロジェクションに埋め込まれた三価インフルエンザワクチンが25°Cで24ヶ月間効力を維持するという実験室での証拠は、最終段階での展開の地理的範囲を広げています。公衆衛生緊急医療対策企業(PHEMCE)が2027年までにデバイスを含むプロジェクトに795億米ドルを予算化しているため、OEMは複数年にわたる購入の可視性を持ち、自動アレイパッチ製造ラインへの投資を奨励しています。カナダ、日本、オーストラリアでも同様の枠組みが出現しており、年間の定期予防接種サイクルが変動しても、長期的なプルスルー量は堅調に推移すると考えられます。

4. 安全注射器規制(NSIs):

針刺し損傷のリスクは、引き続き医療機関の購入基準を形成しています。OSHAは、雇用主に対し、従業員をデバイス選択委員会に組み込み、針刺し損傷記録を維持し、可能な限り針保護またはニードルレスの代替品を採用することを義務付けています。この規則は、手術キット、予防接種カート、緊急備蓄を対象としており、医療システムに調達段階で安全機能を検証することを強制しています。コンプライアンスコストだけでも、多くの施設が従来のオープンハブ注射器を段階的に廃止する原因となっており、特に保険会社が職業賠償責任保険料を調整しているため、この傾向は顕著です。欧州の規制当局も、EUシャープインジェリー指令を通じて同様の指令を適用しており、地域間の収束を増幅させ、サプライヤーポートフォリオの断片化を低減しています。受動的な針収納または安全ガード設計を文書化できないデバイスメーカーは、入札資格が縮小され、統合された安全ソリューションまたはニードルレスソリューションへの収益移行が加速しています。

# 市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. マイクロニードルパッチの高い製造コスト:

堅調な臨床的有望性にもかかわらず、レーザーアブレーション、MEMSエッチング、バイオポリマー成形がそれぞれ異なるクリーンルームクラスとインライン計測を必要とするため、大規模なマイクロニードル製造は依然として資本集約的です。2023年のPATHの準備状況調査では、年間1,000万パッチを超える量でGMPマイクロアレイの認証を受けている商業ラインは世界で5つ未満であり、予測されるパンデミック需要の天井をはるかに下回っていることが示されました。単位コストのプレミアムは、標準的な注射器とバイアルのセットの納入価格の1.4倍から3.2倍に及び、コストに敏感な国家予防接種プログラムでの採用を制限しています。投資家は、長期的な購入契約が具体化するまで新規工場の資金調達に躊躇しており、資本アクセスにボトルネックが生じています。今後2年間で、BARDA、CEPI、ビル&メリンダ・ゲイツ財団がデモンストレーションプラントに資金を提供することで規模の経済が改善する可能性がありますが、注射器との初期の1回あたりの価格パリティは2028年以前には達成されないと予想されます。

2. 再利用可能システムの滅菌に関する課題:

再利用可能なジェットインジェクターは環境負荷の低減を約束しますが、規制当局は、複数の微生物種にわたる患者間の汚染リスクがゼロに近づくことの証明を求めています。熱的または化学的な再処理サイクルは、エラストマーシールを劣化させたり、プランジャーの動態を変化させたりすることが多く、用量精度を危険にさらします。医療機関は、専用のオートクレーブまたは気化過酸化水素ユニットを購入し、訓練された技術者を雇用し、追跡可能なプロセス記録を確立する必要があり、隠れた運用コストが増加します。低所得国では、限られた滅菌インフラにより、オフラベルでの再利用と使い捨てデバイスの強制的な採用との間で選択を迫られます。リスク計算は、単位あたりのプラスチック廃棄物が増加しても、滅菌済みで個別に包装されたデバイスを調達チームに傾けさせ、再利用可能なプラットフォームの世界的なTAM(Total Addressable Market)を抑制しています。

# セグメント分析

製品タイプ別:注射器がニードルレス革新にもかかわらず優位を維持

2024年には、注射器がワクチンデリバリーデバイス市場の64.52%を占め、現在の価格で約40億米ドルの市場規模に貢献しました。安全注射器の義務化の強化と、主要メーカーの確立されたグローバルな流通網が、基本的な販売量を堅調に維持しています。また、UNICEFやGaviからの大量入札契約は、0.5ミリリットルの自動廃棄型注射器の生産量を保証しています。

しかし、ニードルレス注射器は、労働安全政策と痛みの軽減を強調する患者中心の予防接種キャンペーンに乗り、他のどの製品クラスよりも速いペースで拡大しており、7.61%のCAGRを記録しています。マイクロニードルパッチは、初期段階ながら戦略的に重要なニッチを占めており、初期試験では患者の選好率が70%に近づいており、コスト曲線が下がれば強い行動的牽引力が期待されます。鼻腔スプレーディスペンサーも、「Project NextGen」の助成金を受けて鼻腔内インフルエンザおよびCOVID-19候補が第II相パイプラインに進むにつれて、再び注目を集めています。

競争ダイナミクスはポートフォリオの幅広さを中心に展開しています。Becton Dickinsonは、米国における安全設計注射器の生産量を40%増加させるために1,000万米ドルを投じていますが、同時にYpsomedと高粘度オートインジェクターで協力し、ニードルレス浸透に対するヘッジを行っています。

第2世代ジェットインジェクターとウェアラブルパッチは「その他」のカテゴリーを構成しており、絶対的なドルシェアは小さいものの、投資家はこれらを在宅免疫モデルへのゲートウェイ技術と見ています。Micron Biomedicalの3,300万米ドルのシリーズAエクステンションは、コールドチェーンの義務を排除し、自己投与を可能にする溶解性マイクロアレイデバイスに対するベンチャーキャピタルの関心の高まりを裏付けています。公衆衛生上の緊急事態が発生した際に、注射器充填ラインをパッチまたはジェット形式に再利用できる企業が、競争上の優位性を獲得する傾向が強まっています。

投与経路別:皮内投与が勢いを増す

2024年には、筋肉内投与がワクチンデリバリーデバイス市場シェアの53.21%を占め、数十年前からの製品表示と臨床医の慣れに支えられています。しかし、皮内投与は7.27%のCAGRで増加しており、研究により、より強力な抗原提示細胞の関与と、パンデミック時に限られた抗原供給を伸ばすことができる用量節約の利点が確認されています。この変化に対応するメーカーは、デバイスの先端形状を再設計し、一貫した1ミリメートルの浸透深度を達成することで、歴史的にMantoux型注射を悩ませてきた高い失敗率を回避しています。皮下経路は、皮内投与時に局所反応性を示すアジュバント製剤に対して安定した足場を維持しており、鼻腔スプレーは呼吸器病原体に対する粘膜免疫ターゲットを背景に回復しています。

技術の融合も顕著です。Vaxxasは、そのシリコンNanopatchが、筋肉内注射の5分の1の抗原量で同等の赤血球凝集抑制抗体価を生成することを示し、迅速なアウトブレイク対応への期待を高めています。規制枠組みには現在、経路固有の付属書が設けられており、統一されたマスターファイルの下で皮内マイクロニードルと鼻腔スプレーポンプの510(k)申請を同時に行うことが可能になっています。

エンドユーザー別:予防接種センターが成長を牽引

病院は2024年に世界の収益の48.22%を占めましたが、リーンな人員配置モデルと専用のデータシステムを持つ専門の予防接種センターに勢いを譲っています。これらのセンターに起因するワクチンデリバリーデバイス市場規模は、COVID-19からの大規模キャンペーンの学習が恒久的な実店舗または移動式施設に転換されるにつれて、7.57%のペースで上昇すると予測されています。診療所は、定期的な小児および高齢者のスケジュールを吸収することで安定した一桁台の拡大を維持していますが、その容量制約はアウトブレイク時の処理能力を制限します。

小売薬局やポップアップサイトは「その他」のエンドユーザーに含まれ、テレヘルススケジューリングプラットフォームと週末の延長営業時間のおかげで、その集合的なシェアは拡大しています。多国間融資が極めて重要です。アジア開発銀行の90億米ドルのAPVAXプログラムは、太陽光発電のコールドルームとバーコードスキャナーに補助金を提供し、農村部の予防接種ハブの技術基準を再定義しています。デジタルイノベーションがこの変化を支えています。インドのeVINとインドネシアのSMILEシステムは数十億回分の投与を処理し、現在では予測的な再供給アルゴリズムの基盤となっており、現代のデリバリーハードウェアが満たすべきデバイス追跡要件をさらに高めています。

# 地域分析

北米は、数十億ドル規模の連邦プログラム、有利な償還制度、成熟したGxP製造基盤により、2024年に38.24%の収益シェアを維持しました。政府の調達スケジュールは、注射器、バイアルストッパー、安全デバイスをしばしば一括して調達し、OEMに設備投資のリスクを軽減する数量コミットメントを保証しています。FDAのデバイス・ドラッグ複合製品に関するドラフトガイダンスは、かつてプラットフォームの実験を妨げていた規制の曖昧さをさらに低減しました。さらに、OSHAのコンプライアンス監査は、病院に非シールド針の交換を義務付けており、予測可能な需要を新しい設計ソリューションに向けています。

アジア太平洋地域は、急速な都市化、中産階級の予防接種意識の高まり、APVAXを通じて資金提供されるインフラ整備に牽引され、2025年から2030年にかけて7.78%のCAGRで最も急速に成長する地域です。中国とインドは現在、充填・仕上げハブを複数擁しており、充填済み注射器の地域的なリードタイムを短縮しています。一方、東南アジア諸国は、到達困難な島々でマイクロニードルの実現可能性調査を試験的に実施しています。規制経路も調和が進んでおり、インドネシアのBPOMはASEAN共通提出書類を採用し、インドのCDSCOはWHO事前認定デバイスに対する迅速審査期間を提供しており、外国OEMの市場参入障壁を徐々に低減しています。

欧州は、労働安全指令と環境法規制が購買階層に影響を与える中で、中程度の一桁台の成長を示しています。各国の医療サービスは、針刺し廃棄物を減らすためにニードルレス注射器を優先していますが、サプライチェーン設計を複雑にする完全にリサイクル可能な包装を求めています。無菌充填・仕上げ能力への投資(Aenovaの1,600万ユーロのイタリアでの拡張が際立っています)は、この地域が高度なデバイス製造を現地化する意図を強調しています。一方、東欧諸国は、EU結束基金を活用してコールドチェーンロジスティクスを近代化しており、新しいデバイスタイプが国境を越えた予防接種キャンペーン全体で実行可能であることを保証しています。

# 競合状況

Becton Dickinson、Terumo、Gerresheimerなどの確立されたコングロマリットは、グローバルな流通網、垂直統合されたガラスおよびポリマー成形、広範な規制書類を活用して、市場の主要な地位を守っています。BDだけでも年間80億本以上の注射器を供給しており、コネチカット州とネブラスカ州の工場で安全設計能力を追加する1,000万米ドルの投資により、米国の生産量を40%以上拡大しています。Terumoは、OSHAおよびEUの針刺し指令を満たす受動的な再シールドメカニズムを備えたSmartShot™安全プラットフォームを拡大し続けています。これらの既存企業は、技術的混乱に対するヘッジとして、従来の針とニードルレスアクセサリーを組み合わせたハイブリッドポートフォリオに研究開発を徐々に集中させています。

PharmaJet、Vaxxas、Micron Biomedicalなどのイノベーション専門企業は、ターゲットを絞った臨床協力と戦略的な株式調達を通じて注目を集めています。Micron Biomedicalの溶解性マイクロアレイパッチは、BARDAとCEPIによって共同出資されており、世界のパンデミック対策アジェンダとの整合性を確保しています。一方、Vaxxasは、オーストラリア政府の助成金に支えられ、年間5,000万回分のパッチラインに向けて進展しており、高密度マイクロプロジェクションアレイにおける市場投入の優位性を示唆しています。大手注射器メーカーが小規模企業と提携するにつれて、競争の激しさが増しています。BDとYpsomedの高粘度オートインジェクターに関する提携は、買収ではなく提携によるポートフォリオギャップの埋め合わせの例です。

サプライチェーンの脆弱性は、特に注射器バレル用の環状オレフィンポリマー樹脂やジェットインジェクターシール用の特殊フッ素ポリマーにおいて、企業間の懸念事項となっています。企業は、デュアルソーシング、事前購入契約、樹脂コンパウンディングへの垂直統合を通じてリスクに対処しています。デジタルトレーサビリティも戦場に参入しており、AptarとSHL Medicalは、遵守データを人口レベルの予防接種ダッシュボードに直接供給するコネクテッドキャップとオートインジェクターのプロトタイプを開発しています。最終的に、競争優位性は、大量のGMP生産と機敏なデバイス形式の進化を組み合わせ、日常的なキャンペーンと緊急キャンペーンの両方に対応できる準備を確保するメーカーに蓄積されます。

# ワクチンデリバリーデバイス業界のリーダー

* Terumo

* B. Braun Melsungen AG

* Becton, Dickinson and Company

* Gerresheimer AG

* PharmaJet Inc.

# 最近の業界動向

* 2025年1月: Micron Biomedicalは、ワクチンおよび治療薬用の溶解性マイクロアレイパッチの商業展開を加速するため、シリーズA資金調達を3,300万米ドルに拡大しました。

* 2025年1月: BDは、従来の注射器および安全設計注射器の米国製造能力を拡大するために1,000万米ドルを投資しました。

* 2025年1月: HHSは、Project NextGen内でmRNA H5N1およびH7N9ワクチン開発を加速するため、Modernaに5億9,000万米ドルを授与しました。

* 2024年10月: BDとYpsomedは、Neopak XtraFlowガラス注射器とYpsoMate 2.25オートインジェクターを統合するために提携し、15 cPを超える粘度のバイオ医薬品をターゲットにしました。

本レポートは、ワクチン送達デバイス市場に関する包括的な分析を提供しています。ワクチン送達デバイスとは、特定の疾患に対する免疫を向上させる生物学的製剤であるワクチンを投与するために設計された機器を指します。本調査では、製品タイプ別(シリンジ、ニードルレスインジェクター、マイクロニードルパッチ、鼻腔スプレーデバイス、その他)、投与経路別(筋肉内、皮内、皮下、鼻腔内)、エンドユーザー別(病院、診療所、予防接種センター、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細にセグメント化し、主要地域における17カ国の市場規模とトレンドを米ドル(USD)で推定しています。

市場規模は、2025年に62.1億米ドルと評価されており、2030年までに86.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主要因としては、世界的な予防接種資金の増加、ニードルレスインジェクターの急速な普及、パンデミック対策のための備蓄、安全シリンジに関する規制(NSIs)の強化が挙げられます。また、外部委託された充填・仕上げ工程がプレフィルドワクチンデバイスの需要を押し上げていることや、ウェアラブルインジェクターパッチが治験段階にあることも、市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。マイクロニードルパッチの高い製造コスト、再利用可能なシステムにおける滅菌の障壁、シリンジバレルやバイアル代替品に使用される高品質なCOP(環状オレフィンポリマー)の供給ボトルネック、マイクロアレイパッチのコールドチェーン包装におけるギャップなどが挙げられます。特に、COPの限定的な入手可能性は、製造業者にとって重要な制約となっています。

製品タイプ別では、ニードルレスインジェクターが2030年までに年平均成長率(CAGR)7.61%で最も急速に成長する製品クラスと予測されています。皮内投与デバイスは、より低い抗原量で強力な免疫応答を誘発し、パンデミック時の用量節約戦略を可能にするため、人気が高まっています。地域別では、アジア太平洋地域がADBのAPVAX施設のような大規模なインフラプログラムにより、7.78%のCAGRで最も高い成長を記録すると予想されています。

規制面では、OSHAの針刺し安全予防法やEUの関連指令が、病院に対し安全シリンジやニードルレスシステムといった工学的鋭利物管理の採用を義務付けており、これらの製品の需要を促進しています。

競争環境については、市場集中度、市場シェア分析、およびBecton Dickinson & Co.、B. Braun Melsungen AG、Terumo Corporationなど、主要20社の企業プロファイルが詳細に分析されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートはまた、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な予防接種資金の増加

- 4.2.2 針なし注射器の急速な普及

- 4.2.3 パンデミック対策の備蓄

- 4.2.4 安全シリンジ規制(NSI)

- 4.2.5 外部委託された充填・仕上げがプレフィルドワクチンデバイスを後押し

- 4.2.6 現場試験中のウェアラブルインジェクターパッチ

- 4.3 市場の阻害要因

- 4.3.1 マイクロニードルパッチの高い製造コスト

- 4.3.2 再利用可能システムにおける滅菌の課題

- 4.3.3 COPポリマー供給のボトルネック

- 4.3.4 マイクロアレイパッチのコールドチェーン包装のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 注射器

- 5.1.2 針なし注射器

- 5.1.3 マイクロニードルパッチ

- 5.1.4 鼻腔スプレー装置

- 5.1.5 その他

- 5.2 投与経路別

- 5.2.1 筋肉内

- 5.2.2 皮内

- 5.2.3 皮下

- 5.2.4 鼻腔内

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 予防接種センター

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン&Co.

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 テルモ株式会社

- 6.3.4 浙江龍徳製薬

- 6.3.5 Vaxxas Pty Ltd

- 6.3.6 ヒンドゥスタン・シリンジ&メディカルデバイス

- 6.3.7 ゲレスハイマーAG

- 6.3.8 ショットAG

- 6.3.9 エネシ・ファーマ

- 6.3.10 ファーマジェットInc.

- 6.3.11 ミスティック・ファーマシューティカルズ

- 6.3.12 バイオジェクト・メディカル・テクノロジーズ

- 6.3.13 ウェスト・ファーマシューティカル・サービス

- 6.3.14 ステヴァナート・グループ

- 6.3.15 ニプロ株式会社

- 6.3.16 アプタールグループInc.

- 6.3.17 カタレントInc.

- 6.3.18 ロメラグ・エンジニアリング

- 6.3.19 ソルベンタム

- 6.3.20 スター・シリンジLtd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワクチン投与機器は、感染症予防に不可欠なワクチン製剤を人体に安全かつ正確に導入するために用いられる医療機器の総称でございます。これらの機器は、ワクチンを適切な部位に、適切な量で、そして衛生的に投与することを可能にし、世界中の公衆衛生を支える基盤となっております。その役割は、単に薬剤を注入するだけでなく、医療従事者の安全確保、患者の負担軽減、そして大規模な予防接種プログラムの効率化にまで及んでおります。

ワクチン投与機器には、様々な種類がございます。最も一般的なのは「注射器(シリンジ)」で、使い捨てのディスポーザブルシリンジが広く普及しております。これらは容量や針の太さ、長さが多岐にわたり、皮下、筋肉内、皮内といった異なる投与経路に対応できるよう設計されております。近年では、医療従事者の針刺し事故を防ぐための「安全注射器(セーフティシリンジ)」や、一度使用すると再使用できない構造を持つ「自動再使用防止注射器(ADシリンジ)」の導入が進んでおります。特にADシリンジは、途上国における感染症対策において、注射器の使い回しによる感染リスクを低減する上で極めて重要な役割を担っております。また、ワクチンがあらかじめ充填された「プレフィルドシリンジ」は、調製の手間を省き、投与ミスを減らし、利便性を向上させることから、その利用が拡大しております。針を使わない「針なし注射器(ニードルレスインジェクター)」も開発されており、高圧ジェット噴射によって薬剤を皮下や筋肉内に導入します。これは、針への恐怖心を持つ患者の負担を軽減し、針刺し事故のリスクを完全に排除できるという利点がございます。さらに、皮膚に貼付するだけで微細な針から薬剤を導入する「マイクロニードルパッチ」も研究開発が進んでおり、将来的には自己投与の可能性を広げるものとして期待されております。その他、自己投与を目的としたインジェクターペンや、ワクチン製剤を保管するバイアルやアンプル、希釈液なども、投与プロセス全体を構成する重要な要素でございます。

これらの機器は、多岐にわたる用途で活用されております。最も主要な用途は、乳幼児から高齢者までを対象とした「予防接種プログラム」でございます。インフルエンザ、麻疹、風疹、ポリオ、そして近年ではCOVID-19など、様々な感染症に対する定期接種や任意接種において、ワクチン投与機器は不可欠な存在です。パンデミック発生時には、大規模かつ迅速なワクチン接種が求められるため、効率的で安全な投与機器の大量供給が極めて重要となります。また、新しいワクチンの「研究開発」における臨床試験や、投与方法の最適化研究においても、精密な投与が可能な機器が用いられます。特定のワクチンや薬剤においては、患者自身が自宅で投与できるよう設計された「自己投与」用の機器も普及し始めており、患者の利便性向上と医療機関の負担軽減に貢献しております。

ワクチン投与機器の進化は、様々な関連技術によって支えられております。針の素材や形状の進化は、痛みの軽減や組織損傷の最小化に寄与し、超極細針や特殊加工針の開発が進んでおります。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」との連携も注目されており、投与記録の自動化、接種状況のリアルタイムモニタリング、在庫管理の最適化などが可能になりつつあります。ワクチンの品質維持に不可欠な「コールドチェーン技術」も、投与機器の有効性を保証する上で重要な役割を果たしており、温度管理された輸送・保管システムやポータブルな冷却装置が開発されております。将来的には、投与部位の特定や薬剤の体内動態をモニタリングする「バイオセンサー技術」や、投与効果をリアルタイムで評価する技術との統合も期待されております。また、使い捨て製品の製造における高度な「滅菌技術」は、感染リスクを排除し、安全な医療を提供するための基盤となっております。

市場背景としましては、世界のワクチン投与機器市場は、近年著しい成長を遂げております。これは、世界的な感染症対策の強化、新興国における予防接種率の向上、高齢化社会における成人向けワクチン需要の増加、そしてCOVID-19パンデミックによる大規模なワクチン接種プログラムが主な要因でございます。Becton Dickinson、Terumo、Niproといった大手医療機器メーカーが主要なプレイヤーであり、製薬会社もプレフィルドシリンジなどの開発・供給に注力しております。一方で、課題も存在します。医療従事者の針刺し事故防止は依然として重要な課題であり、安全注射器の普及が求められております。また、使い捨て製品の増加に伴う医療廃棄物の処理問題や、途上国における機器へのアクセスとコストの問題も解決すべき課題でございます。ワクチンの品質を維持するためのコールドチェーンの維持も、特にインフラが未整備な地域では大きな挑戦となっております。しかし、新興感染症の発生、予防医療への意識向上、政府や国際機関による予防接種推進、そして安全性の高い投与機器への需要の高まりが、市場を今後も牽引していくと見込まれております。

将来展望としましては、ワクチン投与機器はさらなる進化を遂げると予想されます。患者の負担を軽減する「痛みのない投与」は、マイクロニードルや針なし注射器の普及によって実現に近づき、子供や針恐怖症を持つ人々への接種率向上に貢献するでしょう。また、利便性の向上と医療機関の負担軽減のため、「自己投与の普及」も進むと考えられ、遠隔医療との連携も強化される可能性があります。IoTやAIを活用した「スマート化・デジタル化」は、投与記録の自動化、データ分析による投与計画の最適化、そしてブロックチェーン技術によるトレーサビリティの確保を可能にし、より効率的で安全な予防接種プログラムの実現に寄与するでしょう。さらに、患者の体質や状態に合わせた投与量や方法を最適化する「個別化医療への対応」も進むと見られております。環境負荷の低減も重要なテーマであり、リサイクル可能な素材や生分解性素材の開発、廃棄物削減技術の導入が進むでしょう。最終的には、低コストで安全な機器の開発と、途上国への供給体制強化を通じて、「グローバルなアクセス向上」が図られ、世界中の人々が公平にワクチン接種を受けられる社会の実現に貢献していくことが期待されております。