ワクチン包装市場 規模・シェア分析:成長動向と予測 (2025-2030年)

ワクチン包装市場レポートは、包装タイプ(一次包装、二次包装)、材料(ガラス、環状オレフィンポリマー/コポリマーなど)、投与容量(単回投与、2~5回投与など)、エンドユーザー(公的予防接種プログラム、民間病院・診療所など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

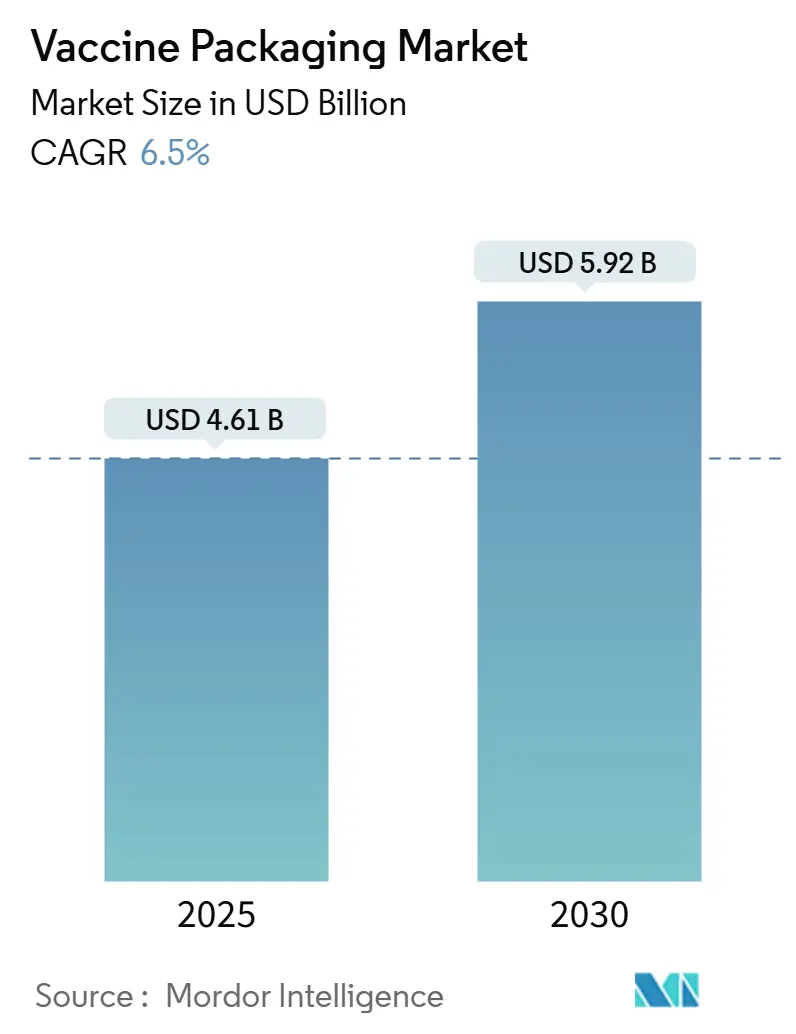

ワクチン包装市場は、2025年には46.1億米ドルに達し、2030年までに59.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.50%です。この市場は、アジア太平洋地域が最も急速に成長し、ヨーロッパが最大の市場となっています。市場の集中度は低いとされています。

市場の成長は、積極的な国家予防接種キャンペーン、定期的な追加接種、そして新たな感染症に対する警戒の高まりに支えられています。特に、-80°Cで保管されるmRNAプラットフォームを含む、温度に敏感な生物製剤を保護できる包装への需要が、材料選択とコールドチェーン物流を再構築しています。医療提供者は、準備時間を短縮し、汚染リスクを低減する「すぐに使える(RTU)」形式を重視しており、規制当局は抽出物、溶出物、容器・閉鎖系の完全性に関する要件を厳格化しています。持続可能性への圧力も、リサイクル可能な材料や低炭素製造への投資を促しています。

Mordor Intelligenceのレポートによると、主要な市場セグメントの動向は以下の通りです。

* 一次包装タイプ別: 2024年にはガラスバイアルが市場シェアの65.34%を占めましたが、プレフィルドポリマーシリンジは2030年までに9.78%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはガラスが収益の68.34%を占め、COP/COCポリマーが2030年までに8.98%のCAGRで最も速く成長すると見込まれています。

* 投与量容量別: 2024年に6~10回投与バイアルが市場規模の46.46%を占めましたが、2~5回投与バイアルは7.45%のCAGRで成長しています。

* エンドユーザー別: CDMO(医薬品受託製造開発機関)が2024年に48.35%のシェアを占め、アウトソーシングの増加により8.12%のCAGRで成長を牽引しています。

* 地域別: ヨーロッパが2024年に37.76%のシェアで市場を支配しましたが、アジア太平洋地域が9.33%のCAGRで最も急速に成長している地域です。

ワクチン包装市場に関するレポートの要約をご報告いたします。

1. はじめに

本レポートは、ワクチンの治療効果を一定期間維持するために安全に包装するプロセスであるワクチン包装市場に焦点を当てています。市場の仮定、定義、調査範囲、調査方法について詳述しています。

2. エグゼクティブサマリー

ワクチン包装市場は、2025年には46.1億米ドルの市場規模に達し、2030年までには59.2億米ドルに成長すると予測されています。この成長は、予防接種キャンペーンの強化、新興感染症の増加、新興市場におけるコールドチェーン能力の拡大など、複数の要因によって推進されています。

3. 市場概況と推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* 予防接種キャンペーンとブースター接種の強化: 世界的な公衆衛生イニシアチブにより、ワクチン需要が高まっています。

* 新興感染症の蔓延: 新たな感染症の出現が、迅速かつ効果的なワクチン開発と包装の必要性を高めています。

* 新興市場におけるコールドチェーン能力の拡大: ワクチンの安定性を保つための低温輸送・保管インフラの整備が進んでいます。

* 単回投与RTU(Ready-To-Use)フォーマットへの移行: プレフィルドシリンジのような、すぐに使用できる単回投与形式への需要が増加しており、利便性と汚染リスクの低減に貢献しています。

* 低シリコン化、剥離耐性容器への規制強化: 医薬品の安全性と安定性を確保するため、容器の品質に関する規制が厳格化されています。

* ESG(環境・社会・ガバナンス)に基づく需要: 低炭素排出量でリサイクル可能なバイアルソリューションへの関心が高まっており、持続可能性が市場の重要な要素となっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ガラス管および充填・仕上げラインへの高額な設備投資: 製造設備の導入には多大な初期費用がかかります。

* ホウケイ酸ガラスおよびアルミノケイ酸ガラスのサプライチェーンの不安定性: 主要な包装材料の供給が不安定になるリスクがあります。

* COP/COC(環状オレフィンポリマー/コポリマー)ポリマーにおける抽出物/溶出物に関する規制遅延: 新しい材料の採用には、安全性評価と規制当局の承認に時間がかかる場合があります。

* -80℃でのCCIT(容器完全性試験)の失敗: 超低温での容器の完全性維持が課題となっており、新規バイアルの採用を妨げる可能性があります。

5. 市場規模と成長予測(価値)

市場は以下のセグメントで分析されています。

* 包装タイプ別: プライマリー包装(ガラスバイアル、ポリマーバイアル、プレフィルドガラスシリンジ、プレフィルドポリマーシリンジ、バイアルクロージャーとストッパー、アルミニウムシールとキャップ)とセカンダリー包装(カートン、ラベル、シッパー)に分類されます。特にプレフィルドポリマーシリンジは、RTUの利便性と汚染管理の利点から、9.78%のCAGRで最も急速に成長しています。

* 材料別: ガラス(ホウケイ酸、アルミノケイ酸)、環状オレフィンポリマー/コポリマー(COP/COC)、ポリプロピレン(PP)、エラストマー、アルミニウム、紙・板紙が含まれます。COP/COCポリマーは、破損耐性、低抽出物、超低温での信頼性の高い容器完全性により、2030年まで8.98%のCAGRで成長すると見込まれています。

* 投与量容量別: 単回投与容器、2~5回投与バイアル、6~10回投与バイアル、10回以上投与バイアルに分けられます。

* エンドユーザー別: 公衆予防接種プログラム、民間病院・クリニック、受託製造/CDMO、動物用ワクチン製造業者などが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米にわたる詳細な分析が行われています。特にアジア太平洋地域は、大規模な予防接種プログラムと現地製造能力の拡大に牽引され、9.33%のCAGRで最も高い成長機会を示しています。

6. 競争環境

市場には、Gerresheimer AG、Schott AG、Stevanato Group、Becton, Dickinson & Co.、Corning Inc.、West Pharmaceutical Servicesなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が実施されています。

7. 市場機会と将来展望

持続可能性への目標がワクチン包装に大きな影響を与えています。規制と企業のESG目標は、リサイクル可能なガラス、バイオベースポリマー、低炭素製造プロセスの採用を加速させており、新たな競争ニッチを創出しています。未開拓の分野や満たされていないニーズの評価も行われ、今後の市場成長の方向性が示されています。

以上が、本レポートの主要なポイントの要約となります。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 強化された予防接種キャンペーンとブースター接種の推進

- 4.2.2 新興感染症の有病率の上昇

- 4.2.3 新興市場におけるコールドチェーン能力の拡大

- 4.2.4 単回投与RTU形式(プレフィルドシリンジ)への移行

- 4.2.5 低シリコン化、剥離耐性容器に対する規制の推進

- 4.2.6 ESG主導の低炭素/リサイクル可能なバイアルソリューションへの需要

-

4.3 市場の阻害要因

- 4.3.1 ガラス管および充填・仕上げラインへの高額な設備投資

- 4.3.2 不安定なホウケイ酸ガラスおよびアルミノケイ酸塩のサプライチェーン

- 4.3.3 COP/COCポリマーにおける抽出物/溶出物に関する規制の遅延

- 4.3.4 -80 °CでのCCITの失敗が新規バイアルの採用を妨げる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 一次包装

- 5.1.1.1 ガラスバイアル

- 5.1.1.2 ポリマーバイアル(COP、COC、PP)

- 5.1.1.3 プレフィルドガラスシリンジ

- 5.1.1.4 プレフィルドポリマーシリンジ

- 5.1.1.5 バイアルの閉鎖具とストッパー

- 5.1.1.6 アルミニウムシールとキャップ

- 5.1.2 二次包装(カートン、ラベル、輸送箱)

-

5.2 材料別

- 5.2.1 ガラス(ホウケイ酸、アルミノケイ酸)

- 5.2.2 環状オレフィンポリマー/コポリマー

- 5.2.3 ポリプロピレン(PP)

- 5.2.4 エラストマー(ブロモブチル、クロロブチル)

- 5.2.5 アルミニウム

- 5.2.6 紙および板紙

-

5.3 投与量容量別

- 5.3.1 単回投与容器

- 5.3.2 2~5回投与バイアル

- 5.3.3 6~10回投与バイアル

- 5.3.4 10回以上投与バイアル

-

5.4 エンドユーザー別

- 5.4.1 公的予防接種プログラム

- 5.4.2 私立病院および診療所

- 5.4.3 受託製造/CDMO

- 5.4.4 動物用ワクチン製造業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Gerresheimer AG

- 6.4.2 Schott AG

- 6.4.3 Stevanato Group

- 6.4.4 Becton, Dickinson & Co.

- 6.4.5 Corning Inc.

- 6.4.6 West Pharmaceutical Services

- 6.4.7 SGD Pharma

- 6.4.8 Nipro Corporation

- 6.4.9 SiO2 Materials Science

- 6.4.10 DWK Life Sciences

- 6.4.11 Thermo Fisher Scientific

- 6.4.12 Aptar Group

- 6.4.13 Owens-Illinois (O-I)

- 6.4.14 WestRock

- 6.4.15 Catalent Inc.

- 6.4.16 Ardagh Group

- 6.4.17 Piramal Glass

- 6.4.18 Shandong Pharmaceutical Glass

- 6.4.19 Copan Italia

- 6.4.20 SiCortex BioSystems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワクチン包装は、ワクチンの品質、安全性、有効性を最終消費者に届けるまで維持するために不可欠な、容器、保護材、および輸送システム全般を指します。これは単なる物理的な保護に留まらず、温度管理、光からの遮断、微生物汚染の防止、そして正確な情報伝達といった多岐にわたる機能を果たす、極めて高度な技術と厳格な管理が求められる分野です。医薬品包装の中でも特に厳格な要件が課せられ、その設計と製造には細心の注意が払われます。

ワクチン包装には、主に三つの段階があります。第一に、ワクチン液に直接接触する「一次包装」です。これには、ガラス製のバイアル瓶やプレフィルドシリンジ(PFS)が一般的です。バイアル瓶は、ホウケイ酸ガラスのような耐薬品性、耐熱性、透明性に優れた素材が用いられ、ゴム栓とアルミキャップで密閉されます。PFSは、投与の利便性と投与ミスの防止に貢献し、ガラス製または特殊プラスチック製があります。これらの素材は、ワクチン成分との相互作用が最小限であること、バリア性が高いこと、そして滅菌処理に適していることが選定の重要な基準となります。第二に、一次包装を保護し、製品情報を提供する「二次包装」です。これは主に紙製のカートンで、製品名、製造元、ロット番号、有効期限、保管条件、バーコード、添付文書などが記載されます。第三に、輸送・保管時に一次・二次包装を保護する「三次包装」です。これには、段ボール製の輸送箱や、温度管理を目的とした保冷箱が含まれます。保冷箱は、ドライアイスや保冷剤(PCM: Phase Change Material)と組み合わせて使用され、ワクチンの安定性を保つ上で極めて重要な役割を担います。

ワクチン包装の主な用途と機能は、ワクチンの品質保持、安全性確保、情報伝達、そして利便性の向上に集約されます。品質保持の観点からは、最も重要なのが温度管理であり、ワクチンの種類に応じて厳密なコールドチェーンの維持が求められます。また、光感受性の高いワクチンを保護するための遮光性、酸素や湿気による劣化を防ぐためのバリア性、そして微生物汚染から無菌性を守る機能も不可欠です。物理的な衝撃や振動からワクチンを保護することも重要な役割です。安全性確保の面では、改ざん防止機能や偽造品対策が挙げられます。未開封性を保証するシールや、ホログラム、QRコード、シリアル化といった技術が導入され、製品の真正性を保証します。さらに、ラベルの視認性を高めたり、PFSを採用したりすることで、医療従事者による投与ミスを防ぐ工夫も凝らされています。情報伝達としては、製品に関するあらゆる情報を正確かつ明確に表示し、トレーサビリティを確保することが求められます。これにより、万が一問題が発生した場合でも、迅速な追跡と回収が可能となります。利便性においては、医療従事者が取り扱いやすく、廃棄しやすい設計が求められます。

ワクチン包装に関連する技術は多岐にわたります。コールドチェーン技術は、温度ロガーによるリアルタイム監視や履歴記録、特定の温度で安定した保冷を可能にするPCM、高い断熱性能を持つ真空断熱パネル(VIP)など、温度管理の精度を高める技術が進化しています。IoTを活用した監視システムも導入され、サプライチェーン全体での温度逸脱を早期に検知できるようになっています。滅菌技術としては、オートクレーブ滅菌、ガンマ線滅菌、電子線滅菌などが用いられ、無菌充填技術と組み合わせて製品の無菌性を保証します。スマートパッケージング技術も注目されており、NFC/RFIDタグによる個別識別、追跡、情報アクセス、そして温度逸脱を視覚的に示すタイム・温度インジケーター(TTI)などが実用化されています。材料科学の進歩も不可欠で、高機能ガラスや特殊プラスチック(COP, COC)の開発により、透明性、バリア性、耐破損性が向上しています。また、ゴム栓の改良により、薬液との相互作用をさらに低減する努力が続けられています。充填、検査、包装ラインにおける自動化・ロボット技術の導入も進み、生産効率と品質の安定化に貢献しています。

ワクチン包装市場は、世界的な感染症の流行、特にCOVID-19パンデミックを契機に大きく成長しました。新興国におけるワクチン接種率の向上、高齢化社会における予防医療の重要性の高まり、そしてmRNAワクチンなどの新規ワクチンの開発も市場を牽引する要因となっています。また、各国で厳格化する規制要件も、高品質な包装ソリューションへの需要を高めています。一方で、課題も存在します。コールドチェーンの維持にかかるコストと複雑性、偽造品対策の継続的な強化、そしてプラスチック廃棄物などの環境負荷への対応が挙げられます。サプライチェーンの脆弱性や、包装材料の安定供給も重要な課題です。主要なプレイヤーとしては、ガラス容器メーカー(Schott, Gerresheimer, Corningなど)、ゴム栓メーカー(West Pharmaceutical Servicesなど)、包装機械メーカー、そしてコールドチェーンソリューションプロバイダーなどが挙げられます。

将来の展望として、ワクチン包装はさらなる進化を遂げると予想されます。最も重要なトレンドの一つは「持続可能性」です。リサイクル可能な素材、生分解性素材の採用、軽量化、省資源化、そして再利用可能な輸送容器の開発が進められるでしょう。次に、「スマート化・デジタル化」の推進です。IoT、AIを活用したリアルタイム監視や予測分析、ブロックチェーン技術によるトレーサビリティの強化、デジタルツインを用いた包装設計の最適化などが期待されます。これにより、サプライチェーン全体の透明性と効率性が向上します。また、個別化医療の進展に伴い、少量多品種生産への対応や、患者中心の設計が求められるようになるかもしれません。新素材や新技術の導入も継続され、より高いバリア性や耐衝撃性を持つ素材、あるいは自己冷却・自己加熱機能を持つ包装など、革新的なソリューションが登場する可能性があります。グローバルサプライチェーンの強靭化も重要な課題であり、地域分散型生産や複数ベンダー戦略、緊急時対応能力の強化が図られることで、将来的なパンデミックや災害時にも安定したワクチン供給を支える体制が構築されていくでしょう。これらの進化は、世界中の人々の健康と安全を守る上で、ワクチン包装が果たす役割を一層重要なものにしていきます。