真空断熱パネル市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

真空断熱パネル市場レポートは、業界をコア材料(シリカ、グラスファイバー、その他のコア材料)、構造タイプ(フラット、特殊形状)、用途(建設、冷却・冷凍機器、ロジスティクス、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

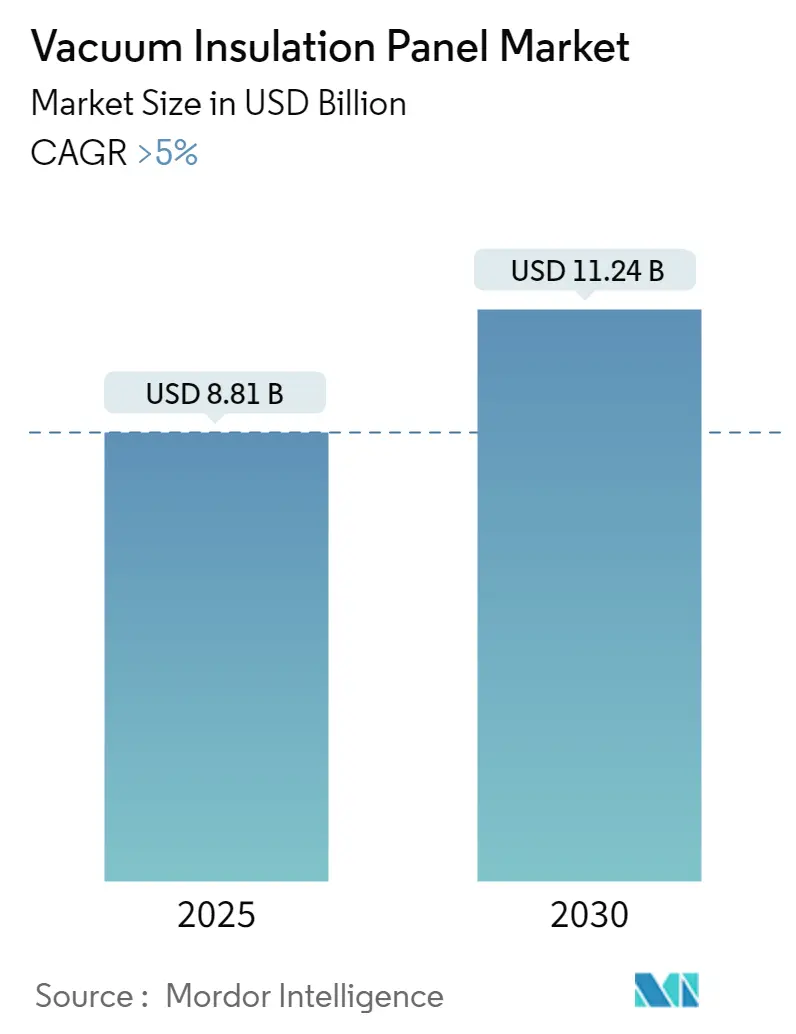

「真空断熱パネル市場:規模、シェア、業界分析」と題された本レポートは、真空断熱パネル市場の現状と将来予測について詳細に分析しています。2025年には88.1億米ドルと推定される市場規模は、2030年には112.4億米ドルに達し、予測期間(2025年~2030年)において5%を超える年平均成長率(CAGR)で成長すると見込まれています。

この市場は、コア材料(シリカ、グラスファイバー、その他のコア材料)、構造タイプ(フラット、特殊形状)、用途(建設、冷却・冷凍装置、物流、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されています。市場の集中度は低い(断片化されている)とされています。

市場概要

COVID-19パンデミックは、ロックダウンや規制による製造施設の閉鎖、サプライチェーンおよび輸送の混乱により、市場にマイナスの影響を与えました。しかし、2021年には業界が回復し、市場の需要は反発しました。

短期的には、建設業界からの堅調な需要と、世界的な自動倉庫・検索システムにおける真空断熱パネルの採用が、市場成長の主要な推進要因となっています。

一方で、非標準サイズの高コストやパネルの重量が、市場の成長を妨げる可能性があります。

しかし、エネルギー効率の高い材料を促進する規制の厳格化や、真空断熱パネルのコスト削減に向けた自動化パネル導入のための研究開発イニシアティブが、予測期間中の市場に機会をもたらすと期待されています。

主要な市場トレンドと洞察

建設部門の力強い成長

真空断熱パネル(VIP)は、最高の断熱性能を持つ最も有望な断熱材の一つであり、建設業界で広く受け入れられています。VIPは建設分野において、建材の厚さ削減、室内空間の拡大と土地利用の最適化、使用後の構成材料のリサイクル可能性といった利点も提供します。

米国国勢調査局によると、米国の商業建設の価値は2022年に1,147.9億米ドルに達し、前年比で17.63%増加しました。さらに、アジア太平洋、中東、アフリカなどの地域では、産業施設、病院、ショッピングモール、劇場、ホテル、ITセクターの設立に向けて国内外からの大規模な投資が誘致されており、これが真空断熱パネルの需要を増加させる可能性があります。

サウジアラビアでは、不動産開発の増加、住宅需要の高まり、社会経済インフラ開発に向けた政府の取り組みが市場を牽引しています。サウジアラビアの住宅大臣によると、同国は今後5年間で30万戸の追加住宅ユニットを建設する計画であり、これはサウジビジョン2030の重要なイニシアティブの一つです。

土木学会(ICE)の調査によると、世界の建設業界は2030年までに8兆米ドルに達すると予想されており、主に中国、インド、米国が牽引するとされています。また、エネルギー効率の高い建築物を義務付ける建築基準や政策の増加が、建設部門における環境に優しく省エネルギーな材料の使用をさらに促進しています。これらの傾向が、予測期間中の真空断熱パネル市場の成長を牽引すると期待されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の市場シェアを支配しました。インド、中国、フィリピン、ベトナム、インドネシアにおける住宅および商業建設活動への投資の増加に伴い、今後数年間で市場は成長すると予想されます。

中国の建設生産額は2011年から2022年にかけて着実に成長しており、中国国家統計局によると、2022年には約27.63兆人民元(4.10兆米ドル)に達しました。家計所得の増加と農村から都市への人口移動は、中国における住宅建設の需要を増加させると予想されます。また、新疆ウイグル自治区では8つの新しい空港建設が計画されており、第14次5カ年計画(2021年~2025年)では建設業界のグリーン化、スマート化、安全化が推進されています。

インドでは、政府が2022年1月に国内で21のグリーンフィールド空港の開発を承認し、今後数年間で21の追加空港を建設する意向です。インド空港庁(AAI)は、今後4~5年間で3.38億米ドルを投じて新しい空港を建設し、既存の空港を拡張・アップグレードする計画です。さらに、デリー、ベンガルール、ハイデラバードの3つのPPP空港は、2025年までに拡張計画に300億インドルピー(38.1億米ドル)を投資する予定です。政府が27の産業クラスター開発に1,205億米ドルを投資する目標も、商業建設を後押しすると期待されます。

したがって、アジア太平洋諸国におけるこれらすべての投資と計画されたプロジェクトは、地域の建設活動を活発化させ、予測期間中の真空断熱パネルの需要を牽引すると予想されます。

競争環境

真空断熱パネル市場は断片化された性質を持っています。この市場の主要なプレーヤー(順不同)には、Evonik Industries AG、Panasonic Corporation、Dow、Knauf Insulation、OCI Company Ltd.などが含まれます。

最近の業界動向

* 2022年3月:Recticelは、建築業界向けの持続可能なプレミアム断熱パネルを提供するヨーロッパの大手企業であるTrimoを買収する契約を締結し、断熱事業と地理的範囲を拡大しました。

* 2022年2月:NEVEONのスペシャリティーズ事業部門は、チェコ共和国のニーシュコにある完全に自動化されたラインと新しい施設で製造された真空断熱パネル(VIP)の生産を開始し、増強しました。

真空断熱パネル(VIP)市場に関する本レポートは、その包括的な概要、市場規模の予測、成長を促進する要因と阻害する要因、詳細な市場セグメンテーション、競争環境、および将来の市場機会とトレンドを深く掘り下げて分析しています。

1. 真空断熱パネルの定義とレポートの範囲

真空断熱パネルは、気密性の高い外装材で囲まれた硬質コアから空気を排気することで、極めて高い断熱性能を発揮する先進的な断熱材です。従来の断熱材と比較して優れた熱抵抗を提供し、建築物の断熱、冷蔵・冷凍機器の効率向上、医薬品や食品などの温度管理が必要な輸送コンテナといった幅広い分野でその利用が拡大しています。

本レポートでは、市場を以下の主要なセグメントに分類し、それぞれの市場規模と将来予測を収益(米ドル)ベースで提供しています。具体的には、コア材料別(シリカ、グラスファイバー、その他の材料)、構造タイプ別(フラット型、特殊形状型)、用途別(建設、冷却・冷凍機器、ロジスティクス、その他のアプリケーション)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細な分析を行っています。

2. 市場規模と成長予測

世界の真空断熱パネル市場は、2024年には約83.7億米ドルの規模に達すると推定されています。この市場は、2025年には88.1億米ドルに成長し、その後も堅調な拡大を続け、2025年から2030年までの予測期間において年平均成長率(CAGR)5%超で推移し、2030年には112.4億米ドルに達すると予測されています。この成長は、エネルギー効率への意識の高まりと、高性能断熱材への需要増加に支えられています。

3. 市場のダイナミクス

* 成長を牽引する要因(Drivers):

* 建設業界からの堅調な需要: 省エネルギー基準の厳格化や、高性能な建築物へのニーズが高まる中、真空断熱パネルは優れた断熱性能から建設分野で広く採用されています。

* 自動倉庫・検索システム(AS/RS)への採用拡大: 温度管理が重要な自動倉庫システムにおいて、効率的な断熱ソリューションとして真空断熱パネルの利用が増加しています。

* その他にも、コールドチェーンロジスティクスの発展や家電製品の省エネ化要求などが市場成長を後押ししています。

* 市場の阻害要因(Restraints):

* 非標準サイズのVIPの高コスト: 特殊な形状やサイズの真空断熱パネルは、製造プロセスが複雑であるためコストが高くなり、これが特定のプロジェクトでの採用を制限する可能性があります。

* 真空断熱パネルの重量: パネル自体の重量が比較的重いことが、一部の軽量化が求められる用途において課題となることがあります。

* 業界分析: レポートでは、業界のバリューチェーン分析を通じて、原材料供給から最終製品の流通までの各段階における価値創造プロセスを評価しています。また、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、業界内の競争の度合い)を実施し、市場の競争構造と魅力を多角的に分析しています。

4. 主要な市場セグメンテーション

市場は、製品の特性と用途に基づいて細分化されています。

* コア材料別: シリカをコアとする製品、グラスファイバーをコアとする製品、およびその他の革新的なコア材料を使用した製品が含まれます。

* 構造タイプ別: 標準的なフラット形状のパネルと、特定の用途に合わせて設計された特殊形状のパネルに分けられます。

* 用途別: 建築物の壁、屋根、床などの断熱材としての「建設」分野、冷蔵庫や冷凍庫、自動販売機などの「冷却・冷凍機器」分野、医薬品や生鮮食品の輸送に用いられる「ロジスティクス」分野、その他多様な産業用途が含まれます。

5. 地域別市場分析

地域別では、アジア太平洋地域が真空断熱パネル市場において最も大きなシェアを占めており、2025年時点でもその優位性を維持すると予測されています。さらに、同地域は予測期間(2025-2030年)において最も高い年平均成長率で成長すると見込まれており、中国、インド、日本、韓国などの国々がその成長を牽引すると考えられます。これは、急速な都市化、建設ブーム、およびコールドチェーンインフラの整備が進んでいるためです。

6. 競争環境と主要企業

真空断熱パネル市場は、複数の有力企業によって競争が繰り広げられています。主要なプレーヤーとしては、Evonik Industries AG、Panasonic Corporation、Dow、Knauf Insulation、OCI Company Ltd.などが挙げられます。これらの企業は、市場シェアの拡大と競争優位性の確立を目指し、合併・買収、合弁事業、戦略的提携、新製品開発などの多様な戦略を展開しています。レポートでは、これらの主要企業のプロファイル、市場戦略、および市場におけるランキング分析も提供されています。

7. 市場機会と将来のトレンド

市場の将来的な成長を促進する機会としては、自動化されたパネルシステムの導入に向けた研究開発イニシアチブが挙げられます。これにより、設置効率の向上や新たな用途の開拓が期待されます。また、持続可能な建築物への関心の高まりとともに、環境負荷の低減に貢献する真空断熱パネルの需要がさらに増加するトレンドが見られます。これらのトレンドは、市場に新たな成長機会をもたらすでしょう。

このレポートは、真空断熱パネル市場の現状と将来の展望を深く理解するための包括的な情報源であり、関係者にとって戦略的な意思決定を支援する貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 建設業界からの堅調な需要

- 4.1.2 自動倉庫・検索システムにおける真空断熱パネルの採用

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 非標準サイズのVIPの高コスト

- 4.2.2 真空断熱パネルの重さ

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 コア材料

- 5.1.1 シリカ

- 5.1.2 グラスファイバー

- 5.1.3 その他のコア材料

-

5.2 構造タイプ

- 5.2.1 フラット

- 5.2.2 特殊形状

-

5.3 用途

- 5.3.1 建設

- 5.3.2 冷却・冷凍装置

- 5.3.3 物流

- 5.3.4 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%) /ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AVERY DENNISON CORPORATION

- 6.4.2 Chuzhou Yinxing Electric Co. Ltd

- 6.4.3 Csafe

- 6.4.4 Dow

- 6.4.5 Etex Group

- 6.4.6 Evonik Industries AG

- 6.4.7 KCC CORPORATION

- 6.4.8 Kevothermal

- 6.4.9 Kingspan Group

- 6.4.10 Knauf Insulation

- 6.4.11 Morgan Advanced Materials

- 6.4.12 Panasonic Corporation of North America

- 6.4.13 Recticel Insulation

- 6.4.14 TURNA d.o.o

- 6.4.15 Vaku -Isotherm GmbH

- 6.4.16 Va-Q-Tec AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動パネル導入のための研究開発イニシアチブ

- 7.2 持続可能な建築物向け真空断熱パネル

*** 本調査レポートに関するお問い合わせ ***

真空断熱パネルは、極めて高い断熱性能を持つ先進的な断熱材であり、その優れた特性から多岐にわたる分野で注目されています。ここでは、その定義から将来展望までを詳しく解説いたします。

まず、真空断熱パネル(VIP: Vacuum Insulation Panel)の定義についてご説明します。真空断熱パネルとは、内部を真空状態にすることで、熱の伝導、対流、放射という三つの主要な熱移動メカニズムを極限まで抑制し、非常に高い断熱性能を発揮するパネル状の断熱材です。一般的な断熱材が空気層を利用して熱伝導を抑えるのに対し、VIPは内部の空気を排出し、熱を伝える分子の数を大幅に減らすことで、従来の断熱材の数倍から十数倍もの断熱性能を、より薄い厚みで実現します。その基本的な構成は、熱伝導率の低い微細な多孔質材料である「芯材」を、ガスバリア性の高い「外皮材」で覆い、内部を真空状態に密閉するというものです。さらに、内部に残存する微量のガスや経時的に発生するガスを吸着し、真空度を維持するための「ゲッター材」が封入されることもあります。

次に、真空断熱パネルの種類についてです。VIPの性能や特性は、主に芯材と外皮材の種類によって大きく左右されます。芯材としては、グラスファイバー、シリカ粉末、発泡ウレタン、エアロゲルなどが用いられます。グラスファイバーやシリカ粉末は、微細な繊維や粒子が複雑に絡み合い、熱伝導を抑制する効果が高いですが、粉末状であるため取り扱いに注意が必要です。発泡ウレタンは、軽量で加工性に優れる一方、熱伝導率は他の芯材に比べてやや高めです。近年では、非常に高い断熱性能を持つエアロゲルを芯材に用いたVIPも開発されており、さらなる高性能化が期待されています。外皮材は、内部の真空状態を長期間維持するために極めて高いガスバリア性が求められます。一般的には、アルミ蒸着PETフィルムやナイロン、ポリエチレンなどを多層に積層した複合フィルムが使用されますが、より高いバリア性を求める場合には金属箔が用いられることもあります。また、パネルの形状も、一般的な板状のものだけでなく、曲面に追従できるフレキシブルなタイプも開発されており、用途の幅を広げています。

真空断熱パネルの用途は非常に広範です。最も身近な例としては、家電製品が挙げられます。冷蔵庫や冷凍庫、給湯器、自動販売機などにVIPが採用されることで、薄型化と同時に大幅な省エネルギー化が実現されています。特に、冷蔵庫では壁の厚みを抑えつつ、高い断熱性能を確保できるため、庫内容量を増やすことにも貢献しています。建築分野では、住宅やビルの壁、床、屋根などに使用され、省スペースでの高断熱化を可能にしています。これにより、冷暖房負荷が低減され、快適な室内環境の実現とエネルギーコストの削減に寄与します。物流分野では、医薬品や食品などの定温輸送用コンテナや保冷ボックスに利用され、厳格な温度管理が求められる物品の品質保持に不可欠な技術となっています。その他にも、医療機器、宇宙関連機器、蓄熱材との組み合わせによる高効率なエネルギー貯蔵システムなど、その応用範囲は拡大の一途を辿っています。

関連技術としては、まず「真空技術」が挙げられます。VIPの性能を左右する最も重要な要素であり、高真空状態を効率的に作り出し、それを長期間維持するための技術が不可欠です。次に「材料技術」です。芯材の熱伝導率をさらに低減させるための新素材開発や、外皮材のガスバリア性を向上させるための多層フィルム技術、金属箔の加工技術などが研究されています。特に、外皮材の微細なピンホールや損傷を防ぐ技術は、VIPの寿命に直結します。また、内部の真空度を維持するための「ゲッター技術」も重要です。ゲッター材は、パネル内部に残存するガスや、外皮材を透過してくる微量のガス、あるいは芯材から発生するガスを吸着し、真空度を安定させる役割を担います。さらに、パネルの端部を密閉する「封止技術」も、長期的な真空維持には欠かせません。これらの技術は、VIPの性能、耐久性、コストに大きく影響するため、常に進化が求められています。

市場背景としては、世界的な環境規制の強化とエネルギー効率向上への要求が、VIP市場を牽引しています。各国で進められている省エネ基準の厳格化やCO2排出量削減目標の達成には、高効率な断熱材の導入が不可欠です。また、エネルギー価格の高騰も、消費者や企業が断熱性能の高い製品を選ぶ動機付けとなっています。特に、住宅や家電製品における省エネ性能の向上は、消費者の購買意欲にも直結するため、VIPの採用は今後も増加すると見込まれています。一方で、VIPは一般的な断熱材に比べて製造コストが高いこと、外皮材の損傷によって性能が著しく低下する可能性があること、そしてリサイクルが難しいといった課題も抱えています。これらの課題を克服するための技術開発が、市場のさらなる拡大には不可欠です。

将来展望としては、真空断熱パネルはさらなる進化と普及が期待されています。性能面では、芯材や外皮材の改良により、より薄く、より高い断熱性能を持つVIPの開発が進むでしょう。これにより、これまで以上に省スペースでの高断熱化が可能となり、新たな用途開拓に繋がります。コスト面では、製造プロセスの効率化や量産効果、新材料の開発によって、現在の高コストが徐々に低減されることが見込まれます。耐久性に関しては、外皮材の強化や自己修復機能を持つ材料の開発、あるいは損傷を検知するセンサー技術との融合により、長期的な信頼性が向上するでしょう。用途の拡大も期待されており、自動車や航空機といった輸送機器への適用、スマートシティにおけるエネルギー管理システムへの組み込み、IoTデバイスとの連携など、多岐にわたる分野での活用が考えられます。また、使用済みVIPのリサイクル技術の確立も重要な課題であり、持続可能な社会の実現に向けて研究開発が進められています。フレキシブルなVIPの進化は、複雑な形状への適用を可能にし、デザインの自由度を高めることにも貢献するでしょう。真空断熱パネルは、省エネルギー社会の実現に不可欠なキーテクノロジーとして、今後もその重要性を増していくと考えられます。