真空遮断器市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

真空遮断器市場レポートは、用途別(遮断器、電磁接触器、自動再閉路器など)、電圧クラス別(15 KV、15.1~27 KV、27.1~38 KV、38 KV超)、エンドユーザー産業別(公益事業、産業、再生可能エネルギーおよびIPP、商業およびデータセンター)、設置タイプ別(屋内開閉装置、屋外ポールマウント型)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

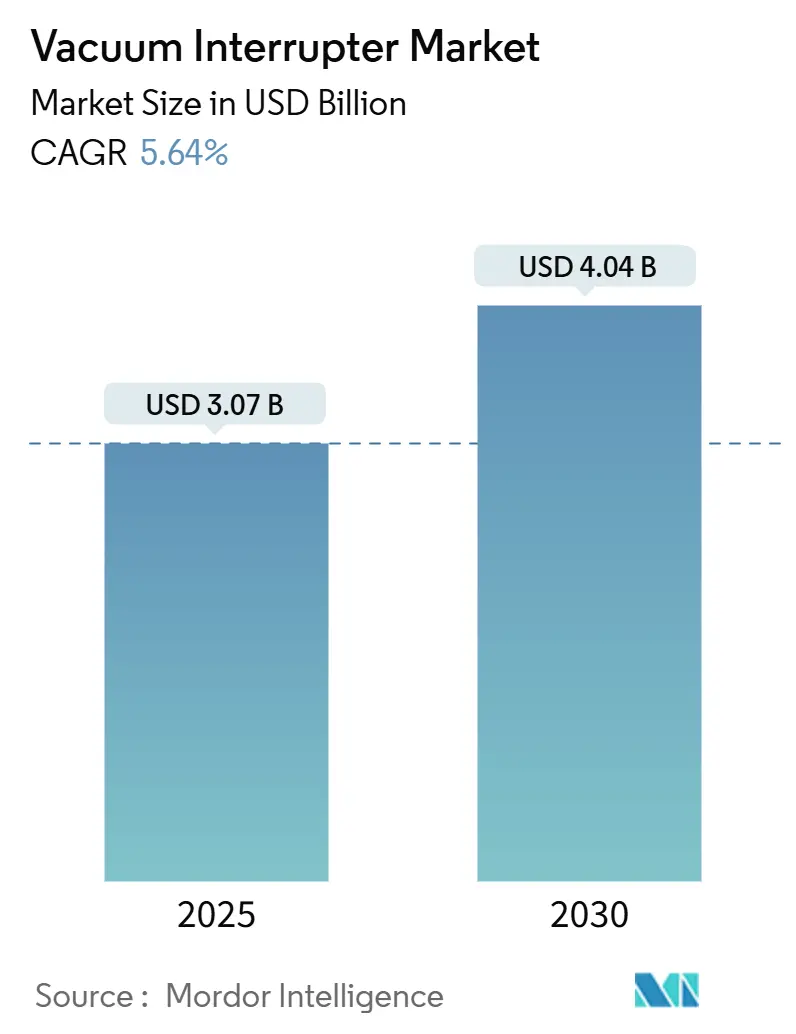

真空遮断器市場は、2025年に30.7億米ドル、2030年には40.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.64%です。この成長は、メンテナンスフリーの中電圧開閉装置への需要、送配電網の近代化、鉄道やデータセンターの電化、六フッ化硫黄(SF6)ガス規制の強化、スマートグリッドアプリケーションでの優れたアーク消弧性能によって牽引されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場集中度は中程度です。

主要な市場動向と予測の要点:

* アプリケーション別: 回路遮断器が2024年に36.1%の収益シェアで最大でしたが、リクローザーは2030年までに5.9%のCAGRで最も高い成長が見込まれます。

* 電圧クラス別: 15.1~27 kVセグメントが2024年に48.2%の市場シェアを占め、38 kV以上のアプリケーションは6.5%のCAGRで拡大すると予測されています。

* 最終用途産業別: 電力会社が2024年に51.0%の市場規模を占めましたが、再生可能エネルギーおよび独立系発電事業者(IPP)は2030年までに6.2%のCAGRで最も高い成長が見込まれます。

このレポートは、世界の真空遮断器市場に関する詳細な分析を提供しています。

1. 調査の概要と市場定義

本調査は、工場で製造され、真空中で電流を遮断する密閉型接点アセンブリの総価値を対象とするグローバルな真空遮断器市場を定義しています。定格電圧は最大40kVで、回路遮断器、接触器、リクローザー、負荷開閉器、タップチェンジャーなどに使用され、電力会社、産業プラント、輸送システム、商業施設にサービスを提供しています。ソリッドステート遮断器、SF6または油ベースの遮断器、およびアフターマーケットの修理キットは調査範囲から除外されています。

2. 市場規模と成長予測

真空遮断器市場は、2025年に30.7億米ドルの価値があり、2030年までに40.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.6%です。

アプリケーション別では、配電自動化のニーズにより、リクローザーが5.9%のCAGRで最も速い成長を記録すると見込まれています。地域別では、中国とインドにおける大規模な送電網投資に支えられ、アジア太平洋地域が2024年の世界収益の41.3%を占め、最大のシェアを維持しています。

3. 市場の推進要因

市場の成長を促進する主な要因には、スマートグリッドの展開と中電圧開閉装置の需要増加、老朽化した送配電(T&D)インフラの交換、データセンター電力ネットワークの急速な拡大、アジアにおける鉄道フィーダーの電化、電力会社によるSF6フリーのエコ設計への移行、インドおよび中東・アフリカ(MENA)地域における現地化義務の強化が挙げられます。

4. 市場の阻害要因

一方、市場の成長を抑制する要因としては、40kVを超える定格での高いユニットコスト、ソリッドステートブレーカーからの代替の脅威、接点材料合金に関する知的財産(IP)問題、セラミックエンベロープのサプライチェーンの脆弱性があります。ソリッドステートブレーカーは超高速遮断と機械部品の排除という利点がありますが、高コストとエネルギー損失レベルのため、予測期間の大半においてニッチなアプリケーションに限定されると見られています。

5. 主要な市場トレンドと洞察

* データセンターでの採用: 真空遮断器は、頻繁な開閉に接点摩耗なく対応でき、コンパクトなレイアウトをサポートし、リモート監視システムと統合できるため、99.99%の稼働時間目標が求められるデータセンターにとって不可欠です。

* 環境規制の影響: 欧州における新規SF6機器の禁止は、電力会社を真空遮断器ソリューションへと向かわせ、配電および高電圧クラスでの採用を加速させています。

6. 調査方法論

本調査は、一次調査とデスク調査を組み合わせた詳細な方法論を採用しています。

* 一次調査: アジアおよび欧州の電力会社の保護エンジニア、鉄道電化の保守担当者、米州の開閉装置メーカーの製品マネージャーへのインタビューを通じて、量に関する仮定の検証、価格帯の精緻化、公開データでは得にくい新たな設計選好の特定を行っています。

* デスク調査: 国際エネルギー機関(IEA)、IEC適合リスト、UN Comtradeの出荷コード、各国の税関ダッシュボードなどの一次情報源から需要シグナルを収集しています。また、D&B HooversやDow Jones Factivaを通じて企業提出書類、入札ポータル、ニュースアーカイブにアクセスし、平均販売価格のベンチマークや新規開閉装置プロジェクトの特定を行っています。

* 市場規模算出と予測: トップダウンとボトムアップのハイブリッドアプローチが適用されています。中電圧開閉装置の国内生産、輸入、輸出データから開始し、電圧クラス別の真空技術の浸透率と関連付けています。サプライヤーの出荷集計と設置業者のチャネルチェックにより、ユニット数と平均販売価格の妥当性を検証しています。送電網の設備投資計画、再生可能エネルギー容量の追加、変電所の建設数、平均販売価格のデフレ、機器の交換サイクルが主要な変数として考慮されています。

* データ検証と更新サイクル: 独立した比率に対する異常値チェック、多段階のピアレビューを経て、モデルは毎年更新され、重要なイベントが発生した場合には中間更新が行われます。

本調査のベースラインは、スコープの広さ、動的な価格設定、定期的な更新により、観測可能な出荷価値に最も近く、意思決定者にとって透明で再現性のある基盤を提供しています。

7. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、ABB Ltd、Siemens AG、Eaton Corporation plc、Toshiba Corp.、Mitsubishi Electric Corp.、Schneider Electric SE、General Electric (GE Grid Solutions)、Hitachi Energyなど、20社がプロファイルされています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

8. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 スマートグリッドの展開とMV開閉装置の需要

- 4.2.2 老朽化した送配電インフラの交換

- 4.2.3 データセンター電力ネットワークの急速な拡大

- 4.2.4 アジアにおける鉄道フィーダーの電化

- 4.2.5 電力会社によるSF6フリーのエコ設計への移行

- 4.2.6 インドおよびMENA地域における現地化義務

-

4.3 市場抑制要因

- 4.3.1 40 kV以上の定格における高いユニットコスト

- 4.3.2 ソリッドステートブレーカーからの代替の脅威

- 4.3.3 接点材料合金に関するIP問題

- 4.3.4 セラミックエンベロープのサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 回路遮断器

- 5.1.2 開閉器

- 5.1.3 再閉路器

- 5.1.4 負荷開閉器

- 5.1.5 その他(コンデンサバンク、接地)

-

5.2 電圧クラス別

- 5.2.1 15 kV

- 5.2.2 15.1-27 kV

- 5.2.3 27.1-38 kV

- 5.2.4 38 kV超

-

5.3 エンドユーザー産業別

- 5.3.1 公益事業

- 5.3.2 産業(石油・ガス、鉱業、セメント)

- 5.3.3 再生可能エネルギーおよびIPP

- 5.3.4 商業およびデータセンター

-

5.4 設置タイプ別

- 5.4.1 屋内開閉装置

- 5.4.2 屋外ポールマウント型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Eaton Corporation plc

- 6.4.4 東芝株式会社

- 6.4.5 三菱電機株式会社

- 6.4.6 明電舎株式会社

- 6.4.7 シュナイダーエレクトリックSE

- 6.4.8 ゼネラル・エレクトリック(GEグリッドソリューションズ)

- 6.4.9 CGパワー・アンド・インダストリアル・ソリューションズ

- 6.4.10 LSエレクトリック株式会社

- 6.4.11 日立エナジー

- 6.4.12 現代エレクトリック・アンド・エナジーシステムズ

- 6.4.13 キルロスカ・エレクトリック株式会社

- 6.4.14 武漢飛特電気有限公司

- 6.4.15 陝西ジョイエレクトリック国際有限公司

- 6.4.16 浙江旭宏真空電気器具

- 6.4.17 バキュームインターラプターズ株式会社

- 6.4.18 ビルケア・エレクトリック(中国)

- 6.4.19 常州華光真空電気

- 6.4.20 アライドパワープロダクツ(米国)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

真空遮断器(VCB:Vacuum Circuit Breaker)は、高電圧・大電流の電力回路において、通常時の開閉操作や、短絡事故などの異常時に発生する大電流を迅速かつ安全に遮断するために用いられる重要な開閉装置でございます。その最大の特徴は、電流を遮断する際に発生するアークを、高真空に保たれた容器(真空バルブまたは真空インタラプタ)内で消滅させる点にあります。真空は優れた絶縁耐力と消弧能力を持つため、アークの発生を極めて抑制し、短時間で確実に電流を遮断することが可能となります。これにより、従来の油遮断器や空気遮断器と比較して、小型化、軽量化、メンテナンスフリー化、そして環境負荷の低減といった多くの利点を提供いたします。主要な構成要素としては、電流遮断の心臓部である真空バルブ、開閉動作を行う操作機構、そしてこれらを支持・絶縁するフレームや碍子などが挙げられます。

次に、真空遮断器の種類についてご説明いたします。操作機構の方式によって分類すると、最も普及しているのは、ばねの蓄勢エネルギーを利用して開閉動作を行う「ばね操作式」でございます。これは構造が比較的単純で信頼性が高いという特徴がございます。また、電磁石の吸引力や反発力を利用して開閉する「電磁操作式」も存在し、高速動作や頻繁な開閉に適しております。設置場所による分類では、屋内用のキュービクルや配電盤に組み込まれるタイプと、屋外の変電所や柱上に設置されるタイプがございます。定格電圧や定格電流によっても多岐にわたり、一般的には中電圧領域(3.6kVから36kV程度)で広く利用されておりますが、近年では高電圧化への対応も進んでおります。用途に応じて、配電線保護用、発電機保護用、電動機保護用など、それぞれに最適化された設計がなされております。

真空遮断器の用途は非常に広範でございます。電力系統においては、発電所から変電所、そして配電線に至るまで、あらゆる段階でその信頼性と安全性が求められます。具体的には、変電所における送電線、変圧器、母線の保護・開閉、配電線路における柱上開閉器や区分開閉器としての役割、さらには発電所における発電機と系統の接続・保護などに不可欠でございます。産業分野では、工場、ビル、商業施設などの受変電設備(キュービクル)に標準的に採用されており、安定した電力供給を支えております。また、鉄道の変電所や電車線路の保護、製鉄所や化学プラント、鉱山といった大電流を扱う特殊な設備、風力発電や太陽光発電などの再生可能エネルギー設備においても、その確実な遮断能力が重宝されております。その他、船舶やデータセンターなど、高い信頼性が求められる場所でも広く活用されております。

関連技術としては、まず真空バルブそのものの技術が挙げられます。高真空を長期間維持するための材料技術(銅、クロムなどの電極材料、セラミックスなどの絶縁材料)や、封止技術は極めて重要でございます。また、アークの発生・消滅特性を最適化するための電極材料の選定や、アークを磁場で制御して消弧能力を高める電極形状の設計技術も進化を続けております。操作機構においては、高信頼性、長寿命化、そして高速動作を実現するためのメカニズムの簡素化や小型化が追求されております。絶縁技術の分野では、地球温暖化係数の高いSF6ガスに代わる固体絶縁や空気絶縁との組み合わせによる環境負荷低減が大きなテーマとなっております。さらに、IoTやAIを活用した監視・診断技術も進化しており、開閉回数、動作時間、接触抵抗などのデータをリアルタイムで分析し、機器の状態監視や予兆保全に役立てることで、電力系統全体の安定運用に貢献しております。スマートグリッドの進展に伴い、遠隔操作や自動制御、故障区間分離といった機能も強化されております。

市場背景について見ますと、真空遮断器市場は堅調な成長を続けております。その主な要因としては、世界各地で進む電力インフラの老朽化対策や更新需要、再生可能エネルギーの導入拡大に伴う新たな電力系統設備への需要増が挙げられます。特に、風力発電や太陽光発電といった分散型電源の増加は、多数の開閉器を必要とするため、真空遮断器の需要を押し上げております。また、スマートグリッド化やデジタル化の推進も、高機能な真空遮断器の導入を促しております。環境規制の強化、特にSF6ガス排出量削減の動きは、SF6ガスを使用しない真空遮断器への代替需要を加速させております。市場の主要プレイヤーとしては、日立、三菱電機、東芝、富士電機といった日本の大手電機メーカーに加え、ABB、Siemens、Schneider Electricなどのグローバル企業が挙げられ、技術開発と市場シェアを巡る競争が繰り広げられております。現在のトレンドとしては、さらなる小型化・軽量化、メンテナンスフリー化、長寿命化、そして環境負荷低減(SF6フリー化)が強く求められており、デジタル化による監視・診断機能の強化も進んでおります。

将来展望としては、真空遮断器は電力系統の安定運用に不可欠な基幹技術として、今後もその重要性を増していくと考えられます。技術進化の面では、現在主流の中電圧領域から、さらに高電圧領域への適用拡大が期待されており、超高電圧真空遮断器の実用化に向けた研究開発が進められております。また、直流送電(HVDC)の普及やデータセンターなどの直流負荷の増加に伴い、直流遮断器としての応用拡大も大きなテーマでございます。固体絶縁や空気絶縁との組み合わせによるSF6フリー化は、環境規制の強化とともにさらに加速し、標準的な技術となるでしょう。AIやIoTを活用した高度な予兆保全や自己診断機能は、将来的に真空遮断器に標準搭載され、電力系統のレジリエンス強化に貢献すると見込まれます。市場の拡大は、電力系統のレジリエンス強化、分散型電源の増加、EV充電インフラやデータセンターなど新たな電力需要分野への展開によってさらに進むでしょう。一方で、コスト競争力の維持、新技術(特にSF6フリー高電圧化)の実用化と信頼性確保、スマート化に伴うサイバーセキュリティ対策、そして熟練技術者の育成と継承といった課題にも、継続的に取り組んでいく必要がございます。