価値に基づく医療サービス市場の規模・シェア分析-成長動向と予測 (2025年~2030年)

価値ベースヘルスケアサービス市場レポートは、支払いモデル(バンドル型支払い、シェアード・セービング、ペイ・フォー・パフォーマンスなど)、提供者施設(病院およびIDN、医師グループ診療所、在宅医療・回復期ケア、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

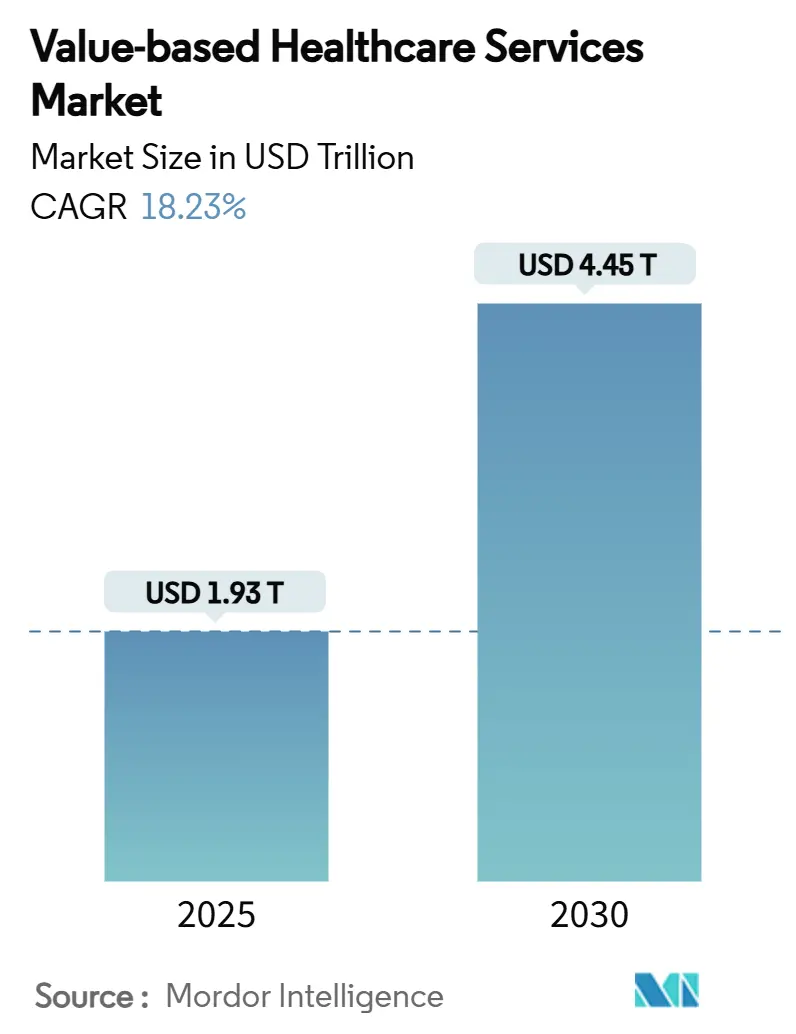

バリューベース・ヘルスケアサービス市場は、2025年には1.93兆米ドルと推定され、2030年には4.45兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)18.23%で成長すると予測されています。この市場の勢いは、測定可能な患者アウトカムを評価する償還インセンティブへの移行、マネージド・メディケア・オプションへの加入加速、統合されたケア提供に向けた支払者と提供者の連携に起因しています。複数の慢性疾患を抱える高齢者の増加は、継続的で協調的なサービスへの需要を高めています。同時に、雇用主は予測可能な医療費支出を求めており、パフォーマンス保証に基づく直接契約を奨励しています。AIを活用したリスク層別化などの技術導入は、積極的な集団管理をさらに支援し、遠隔医療は分散したコミュニティへのアクセスを拡大しています。病院システムと支払者の間の統合は、分析インフラと下流のケア資産への投資能力を支え、移行の速度を強化しています。

主要なレポートのポイント

支払いモデル別では、2024年に共有貯蓄プログラムが収益シェアの31.51%を占め、市場を牽引しました。一方、包括払い/グローバル予算は2030年までにCAGR 19.61%で最も急速な拡大を遂げると予測されています。提供者設定別では、病院およびIDN(統合デリバリーネットワーク)が2024年にバリューベース・ヘルスケアサービス市場シェアの39.81%を占めました。仮想/遠隔医療提供者は、2025年から2030年の間にCAGR 24.55%で成長すると見込まれています。地域別では、北米が2024年に46.26%のシェアで市場を支配しましたが、アジア太平洋地域は予測期間中にCAGR 26.15%を記録すると予想されています。

世界のバリューベース・ヘルスケアサービス市場のトレンドと洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患の負担増加と高齢化人口の拡大(CAGRへの影響:+4.2%):

これは世界的な長期的な影響を持つ要因です。米国では2030年までに65歳以上の人口が7,300万人に達し、その85%が少なくとも1つの慢性疾患を抱え、60%が複数の疾患を管理すると予測されています。この層は入院患者の半分以上を占め、医療費を押し上げていますこのような背景から、患者のアウトカムを改善しつつ医療費を効率的に管理するバリューベース・ヘルスケアモデルへの移行が不可欠となっています。

2. 政府の取り組みと政策支援(CAGRへの影響:+3.8%):これは、医療システム全体の効率性と質を向上させるための重要な推進要因です。世界中の政府機関は、医療費の高騰を抑制し、患者のアウトカムを改善するために、出来高払い制度(fee-for-service)からバリューベース・ヘルスケアモデルへの移行を積極的に推進しています。例えば、米国では、メディケア・アクセス・アンド・CHIP再承認法(MACRA)のような政策が、医療提供者に対し、質の高いケアを提供し、コストを削減することでインセンティブを与える仕組みを導入しています。同様に、欧州やアジア太平洋地域の多くの国々でも、バリューベース・ケアの導入を支援するための規制枠組みの整備や、パイロットプログラムへの資金提供が行われています。これらの政策支援は、医療機関が新しいケアモデルを採用し、必要な技術やインフラに投資するための強力な動機付けとなっています。

3. テクノロジーの進歩とデジタルヘルスソリューションの採用(CAGRへの影響:+3.5%):

バリューベース・ヘルスケアモデルの成功には、データに基づいた意思決定と効率的なケア提供が不可欠であり、これを支えるのがテクノロジーの進化です。電子カルテ(EHR)、遠隔医療、AI、機械学習、ウェアラブルデバイスなどのデジタルヘルスソリューションは、患者データの収集、分析、共有を容易にし、個別化されたケアプランの作成や予防医療の強化に貢献しています。特に、遠隔モニタリングや仮想ケアプラットフォームは、慢性疾患管理の効率を高め、患者のアクセスを改善し、医療費の削減にも寄与しています。これらの技術は、医療提供者が患者のアウトカムを追跡し、パフォーマンスを測定し、継続的に改善するための基盤を提供します。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. データプライバシーとセキュリティに関する懸念:

バリューベース・ヘルスケアモデルは、患者の健康データを広範囲に収集、共有、分析することを前提としています。しかし、このデータ共有の増加は、プライバシー侵害やサイバーセキュリティ攻撃のリスクを高めます。機密性の高い医療情報の漏洩は、患者の信頼を損ない、法的な問題を引き起こす可能性があります。厳格なデータ保護規制(例:GDPR、HIPAA)の遵守は必須ですが、その複雑さとコストは、特に小規模な医療機関にとって大きな負担となり、バリューベース・ケアモデルへの移行を躊躇させる要因となっています。

2. 医療提供者の抵抗と文化的な変化への課題:

長年にわたり出来高払い制度に慣れ親しんできた医療提供者にとって、バリューベース・ヘルスケアモデルへの移行は、診療方法、報酬体系、組織文化の根本的な変化を意味します。新しいパフォーマンス指標の導入、データ収集と報告の負担、そして成果に基づいた報酬への不確実性は、医療従事者の抵抗を引き起こす可能性があります。また、新しいケアモデルを効果的に実施するためには、スタッフの再教育や新しい技術への投資が必要となり、これには時間とリソースがかかります。

3. 複雑なデータ統合と相互運用性の欠如:

バリューベース・ヘルスケアモデルを成功させるためには、異なる医療システム、プロバイダー、ペイラー間でデータをシームレスに統合し、相互運用性を確保することが不可欠です。しかし、現在の医療エコシステムでは、多様な電子カルテシステムや情報プラットフォームが存在し、標準化されたデータ形式やプロトコルが不足しているため、データのサイロ化が進んでいます。このデータ統合の複雑さは、包括的な患者ビューの作成を妨げ、ケアの調整を困難にし、バリューベース・ケアの潜在能力を十分に引き出す上での大きな障壁となっています。

市場機会

1. 予防医療とウェルネスプログラムへの注力:

バリューベース・ヘルスケアは、病気の治療だけでなく、予防と健康維持に重点を置くことで、長期的な医療費の削減と患者のアウトカム改善を目指します。このアプローチは、予防接種、健康診断、生活習慣病管理プログラム、ウェルネスコーチングなど、予防医療サービスへの投資を促進します。企業や保険会社は、従業員や加入者の健康を積極的にサポートすることで、慢性疾患の発症を遅らせ、全体的な医療費を抑制できるため、これらのプログラムへの関心が高まっています。

2. 新興市場におけるバリューベース・ヘルスケアモデルの採用拡大:

新興国市場では、医療インフラの改善と医療費の高騰が同時に進行しており、持続可能な医療システムを構築するための解決策が求められています。バリューベース・ヘルスケアモデルは、限られたリソースの中で質の高いケアを提供し、医療費を効率的に管理するための魅力的な選択肢として浮上しています。政府や民間セクターは、これらの市場でバリューベース・ケアのパイロットプログラムや導入を積極的に検討しており、特にデジタルヘルス技術の普及が、遠隔地へのアクセス改善とコスト効率の高いケア提供を可能にしています。

3. 人工知能(AI)と機械学習(ML)の統合:

AIとMLは、バリューベース・ヘルスケアモデルの効率性と有効性を大幅に向上させる可能性を秘めています。これらの技術は、膨大な患者データからパターンを特定し、疾患のリスク予測、個別化された治療計画の推奨、臨床ワークフローの最適化、そして医療詐欺の検出に役立ちます。例えば、AIを活用した予測分析は、高リスク患者を早期に特定し、予防的介入を可能にすることで、入院や再入院の削減に貢献します。また、MLアルゴリズムは、医療提供者がパフォーマンスデータを分析し、改善領域を特定するのに役立ち、継続的な品質向上を促進します。

セグメンテーション分析

世界のバリューベース・ヘルスケアサービス市場は、モデルタイプ、エンドユーザー、および地域に基づいてセグメント化されています。

モデルタイプ別:

* アカウント・ケア・オーガニゼーション(ACO)

* バンドル・ペイメント

* 患者中心医療ホーム(PCMH)

* その他

エンドユーザー別:

* 医療提供者

* ペイラー

* 企業

* その他

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

競争環境

世界のバリューベース・ヘルスケアサービス市場は、確立された大手企業と新興企業が混在する競争の激しい市場です。主要な市場プレーヤーは、市場シェアを拡大し、競争優位性を獲得するために、戦略的提携、合併・買収、新製品開発、地理的拡大などの様々な戦略を採用しています。

主要な市場プレーヤーには以下が含まれます。

* Aetna Inc. (CVS Health)

* UnitedHealth Group

* Anthem, Inc. (Elevance Health)

* Centene Corporation

* Humana Inc.

* Cigna Corporation

* WellCare Health Plans, Inc. (Centene Corporation)

* Kaiser Permanente

* Optum (UnitedHealth Group)

* Evolent Health

* ValueBasedCare.com

* その他

これらの企業は、バリューベース・ヘルスケアモデルの導入と最適化を支援するための幅広いサービスとソリューションを提供しています。これには、データ分析プラットフォーム、リスク管理ツール、ケアコーディネーションサービス、コンサルティングなどが含まれます。市場の成長は、これらのプレーヤーが提供する革新的なソリューションと、医療システム全体でのバリューベース・ケアへの移行の加速によってさらに推進されると予想されます。

このレポートは、医療従事者やプロバイダーがケアの質に基づいて報酬を受け取る「バリューベース・ヘルスケア・サービス」市場に関する詳細な分析を提供しています。市場は支払いモデル、プロバイダーの種類、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、各セグメントの市場規模と予測が米ドルで示されています。

エグゼクティブサマリーによると、バリューベース・ヘルスケア・サービス市場は2025年に1.93兆米ドルに達し、2030年までに4.45兆米ドルに成長すると予測されています。2024年現在、支払いモデル別では「Shared Savings (ACO) プログラム」が31.51%の収益シェアを占め、最大のセグメントとなっています。地域別では、アジア太平洋地域が政策改革とデジタルヘルスへの投資により、2025年から2030年にかけて年平均成長率(CAGR)26.15%と最も速い成長が見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の負担増加と高齢化社会の進展、政府主導による代替支払いモデルへの移行、支払者とプロバイダーによる統合的かつ長期的なケアの推進が挙げられます。また、メディケア・アドバンテージやリスクベースのACOプログラムの拡大、AIを活用したリスク層別化と予測分析の進化、雇用主によるコスト抑制を目的とした成果連動型契約の導入も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。従来の出来高払い(FFS)とバリューベース・ケア(VBC)の二重の収益サイクルによる複雑さ、ダウンサイドリスク(損失リスク)へのプロバイダー側の準備不足が課題です。さらに、地域ベースのプロバイダー間における相互運用性のギャップや、品質報告要件による医師の燃え尽き症候群も市場の制約となっています。

特に、バーチャル/テレヘルスプロバイダーは、継続的なモニタリングと低コストでの医療提供を可能にし、成果ベースの報酬モデルと合致するため、24.55%のCAGRで成長すると予測されています。人工知能(AI)は、リスク層別化を強化し、高額な急性期医療の発生を未然に防ぐ早期介入を可能にすることで、Shared Savingsのパフォーマンス向上に貢献しています。しかし、プロバイダーは保険数理の専門知識や十分な財政的準備が不足しているため、リスク調整方法が成熟するまでは、完全な包括払い契約(capitation)の受け入れに慎重な姿勢を見せています。

レポートでは、支払いモデル(バンドル払い、Shared Savings (ACO)、Pay-for-Performance、患者中心医療の家 (PCMH)、包括払い/グローバル予算、エピソードベース払い、その他の新興モデル)、プロバイダー設定(病院・IDN、医師グループ診療、在宅医療・急性期後ケア、外来手術センター、バーチャル/テレヘルスプロバイダー、その他のプロバイダー設定)、および地域別に市場が詳細に分析されています。競争環境については、市場集中度、市場シェア分析、そしてUnitedHealth Group (Optum)、Humana Inc.、CVS Health (Aetna)など主要な市場プレイヤーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢化

- 4.2.2 政府主導による代替支払いモデルへの移行

- 4.2.3 支払者と提供者による統合的・継続的ケアの推進

- 4.2.4 メディケア・アドバンテージおよびリスクベースACOプログラムの拡大

- 4.2.5 AIを活用したリスク層別化と予測分析

- 4.2.6 雇用主が出資するコスト抑制のための価値ベース契約

-

4.3 市場の阻害要因

- 4.3.1 二重の収益サイクルにおける複雑性(FFS vs VBC)

- 4.3.2 下方リスクへの対応準備の不足

- 4.3.3 地域ベースの提供者間における相互運用性のギャップ

- 4.3.4 品質報告要件による医師の燃え尽き症候群

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 支払いモデル別

- 5.1.1 バンドル払い

- 5.1.2 共有貯蓄 (ACO)

- 5.1.3 成果連動型支払い

- 5.1.4 患者中心医療の家 (PCMH)

- 5.1.5 人頭払い/グローバル予算

- 5.1.6 エピソードベースの支払い

- 5.1.7 その他の新興モデル

-

5.2 医療提供者の設定別

- 5.2.1 病院 & IDN

- 5.2.2 医師グループ診療

- 5.2.3 在宅医療 & 回復期医療

- 5.2.4 外来手術センター

- 5.2.5 バーチャル/遠隔医療提供者

- 5.2.6 その他の医療提供者の設定

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東 & アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東 & アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ユナイテッドヘルス・グループ(オプタム)

- 6.3.2 ヒューマナ・インク

- 6.3.3 CVSヘルス(エトナ)

- 6.3.4 エレバンス・ヘルス(アンセム)

- 6.3.5 シグナ・ヘルスケア

- 6.3.6 カイザー・パーマネンテ

- 6.3.7 ブルー・クロス・ブルー・シールド

- 6.3.8 MVPヘルスケア

- 6.3.9 アギロン・ヘルス

- 6.3.10 アレデード

- 6.3.11 シグニファイ・ヘルス

- 6.3.12 エボレント・ヘルス

- 6.3.13 ルメリス

- 6.3.14 コニファー・ヘルス・ソリューションズ

- 6.3.15 プリビア・ヘルス

- 6.3.16 オーク・ストリート・ヘルス

- 6.3.17 ビレッジMD

- 6.3.18 チェンメッド

- 6.3.19 ケアモア・ヘルス

- 6.3.20 センテーン・コーポレーション

- 6.3.21 クローバー・ヘルス

- 6.3.22 ヘルス・カタリスト

- 6.3.23 ガイドウェル(フロリダ・ブルー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「価値に基づく医療サービス」とは、医療提供の目的を、単に提供された医療行為の量(出来高)ではなく、患者さんにとっての健康アウトカム(結果)と、そのアウトカムを達成するためにかかったコストとの比率、すなわち「価値」に焦点を当てる医療提供モデルを指します。これは、従来の出来高払い制度が、医療行為の量が増えるほど収益が上がるという構造から、不必要な検査や治療を誘発する可能性があったことへの反省から生まれました。価値に基づく医療サービスでは、患者さんの健康状態の改善、生活の質の向上、そして医療費の最適化を同時に追求することを目指しています。患者さん中心の視点に立ち、医療の質と効率性を高めることを究極の目標としています。

このモデルにはいくつかの種類が存在します。代表的なものとしては、「バンドル型支払い(Bundled Payments)」があります。これは、特定の手術や疾患の治療など、一連の医療サービス全体に対して一つの固定料金を支払う方式です。これにより、医療機関は定められた予算内で最良のアウトカムを出すインセンティブが働きます。次に、「責任あるケア組織(Accountable Care Organizations: ACOs)」があります。これは、医師、病院、その他の医療提供者が連携し、特定の患者集団に対して質の高いケアを効率的に提供することで、医療費を削減し、その削減分の一部を報酬として受け取るモデルです。また、「患者中心医療の家(Patient-Centered Medical Homes: PCMHs)」は、プライマリケア医を中心に、患者さんのニーズに合わせた包括的で継続的なケアを提供するモデルで、予防医療や慢性疾患管理に重点を置いています。さらに、成果連動型支払い(Performance-based Payments)や、リスク共有契約(Risk-sharing agreements)など、具体的な成果や目標達成度に応じて報酬が変動する仕組みも含まれます。

価値に基づく医療サービスは、多岐にわたる用途と利点を持っています。患者さんにとっては、より質の高い、個別化されたケアを受けられる可能性が高まります。不必要な医療行為が減り、治療結果が改善され、全体的な医療体験が向上することが期待されます。医療提供者側にとっては、ケアの連携が促進され、チーム医療の質が高まります。また、質の高いケアを提供することで、経済的なインセンティブが得られるため、モチベーションの向上にも繋がります。医療費の支払い側である保険者や政府にとっては、医療費の抑制と医療の質の向上を両立できるため、持続可能な医療システムの構築に貢献します。社会全体としては、国民の健康寿命の延伸や、医療資源の効率的な配分が実現されることで、より健全な社会の実現に寄与すると考えられています。特に、慢性疾患管理や予防医療の分野でその効果が期待されており、疾患の早期発見・早期介入、重症化予防に役立てられています。

このモデルを支える関連技術は多岐にわたります。まず、患者さんの医療情報を一元的に管理し、医療提供者間で共有するための「電子カルテ(EHR/EMR)」は不可欠です。これにより、重複検査の回避や、より適切な治療計画の立案が可能になります。次に、「ビッグデータ解析」や「AI(人工知能)」は、膨大な医療データから治療効果の高いパターンを特定したり、患者さんのリスクを予測したり、個別化された治療法を提案したりするために活用されます。また、「遠隔医療(Telemedicine)」や「リモートモニタリング」は、地理的な制約を超えて医療サービスを提供し、患者さんの自宅での健康状態を継続的に把握することで、早期介入や通院負担の軽減に貢献します。さらに、「ウェアラブルデバイス」や「IoT(モノのインターネット)」は、患者さんの生体データをリアルタイムで収集し、予防医療や慢性疾患管理に役立てられています。これらの技術は、データに基づいた意思決定を可能にし、価値に基づく医療サービスの実現を強力に後押ししています。

市場背景としては、いくつかの重要な要因が挙げられます。世界的に「医療費の高騰」は深刻な問題となっており、特に高齢化社会の進展に伴い、慢性疾患の増加が医療費をさらに押し上げています。従来の出来高払い制度では、医療行為の量が増えるほど収益が上がるため、医療費抑制のインセンティブが働きにくいという構造的な課題がありました。このような状況の中で、医療の質を維持しつつ、医療費を効率的に管理するための新たなモデルが強く求められるようになりました。また、患者さんの医療に対する意識の変化も背景にあります。単に治療を受けるだけでなく、自身の健康アウトカムや医療体験の質を重視する傾向が強まっています。さらに、前述したような「技術革新」が、データに基づいた医療提供や、遠隔でのケアを可能にし、価値に基づく医療サービスへの移行を技術的に支援しています。政府や保険者も、持続可能な医療システムを構築するために、価値に基づく医療への移行を政策的に推進しています。

将来展望として、価値に基づく医療サービスは、今後も世界中の医療システムにおいてその重要性を増していくと考えられます。より多くの国や地域でこのモデルが導入され、標準的な医療提供の形となる可能性が高いです。特に、個別化医療(Precision Medicine)との融合が進み、患者さん一人ひとりの遺伝情報や生活習慣に基づいた、よりパーソナライズされた価値の高い医療が提供されるようになるでしょう。また、予防医療や健康増進への投資がさらに強化され、病気になる前の段階での介入が重視されるようになることが予想されます。しかし、その普及にはいくつかの課題も存在します。例えば、異なる医療機関やシステム間での「データ統合と相互運用性」の確保は依然として大きな課題です。また、「価値の定義と測定」は複雑であり、客観的かつ公平な評価指標の確立が求められます。医療提供者側には、従来の慣行からの変革に対する抵抗や、新たなシステムへの適応のための「インフラ投資」が必要となる場合もあります。さらに、データプライバシーや、価値評価に基づく医療提供がもたらす倫理的な問題についても、継続的な議論と解決策の模索が不可欠です。これらの課題を克服しながら、価値に基づく医療サービスは、より持続可能で、患者さん中心の、質の高い医療の未来を築いていくことでしょう。