バルブ・アクチュエータ市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

バルブおよびアクチュエータ市場レポートは、バルブタイプ(ボール、バタフライ、グローブ)、アクチュエータタイプ(油圧、空圧、電動)、エンドユーザー産業(石油・ガス、発電、化学)、および地域(北米、欧州、アジア太平洋、その他地域)別に分類されています。本レポートでは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バルブおよびアクチュエーター市場の概要

本レポートは、バルブおよびアクチュエーター市場の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測について詳細に述べています。市場は、バルブの種類(ボール、バタフライ、グローブ)、アクチュエーターの種類(油圧、空気圧、電動)、エンドユーザー産業(石油・ガス、発電、化学)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されており、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場規模と予測

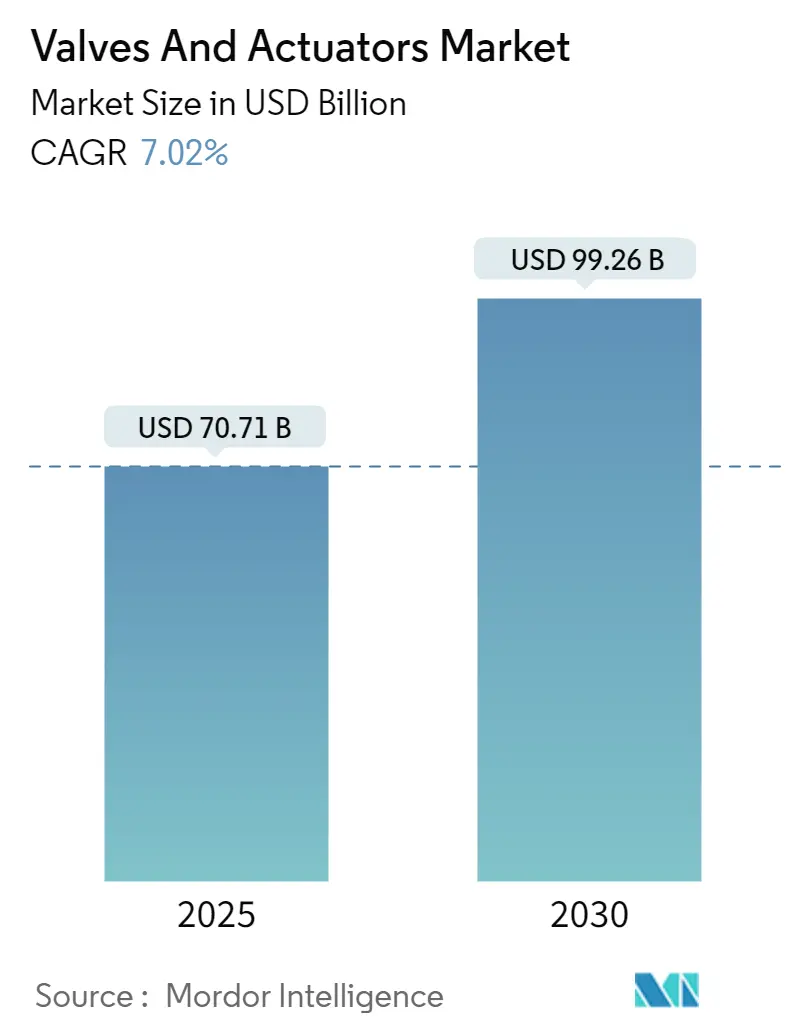

調査期間は2019年から2030年までです。市場規模は2025年に707.1億米ドルと推定され、2030年には992.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.02%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

市場分析

バルブおよびアクチュエーター市場は、石油・ガス産業や発電産業に製品を供給するベンダーが提供する様々なバルブとアクチュエーターで構成されており、市場規模はこれらのベンダーが生み出す収益によって決定されます。

市場の成長を牽引する主な要因としては、石油・ガス探査プロジェクト、輸送パイプラインの取り組み、および継続的なメンテナンス活動における制御バルブの需要の高まりが挙げられます。また、センサー、モーター、通信モジュール、コントローラーをシームレスに統合したスマートアクチュエーターの開発など、先進技術の推進も市場の急増を後押ししています。これらのスマートアクチュエーターは、調整、設定、分解が容易であるため、様々な産業のロボットに不可欠な要素となっています。

エンジニアは、精密な性能、低消費電力、環境への炭素排出量削減を実現するソリューションを優先しており、従来のバルブ技術の課題に対処するこの取り組みが市場の成長を促進しています。さらに、製造業、食品加工業、農業などの産業がクリーンな水への依存度を高めていることから、水不足に対する重要な解決策として、塩水から塩分やミネラルを除去する脱塩処理の需要が増加しており、これも市場成長に寄与しています。

バルブとアクチュエーターは、水処理プラント、発電、精製所、鉱業、食品生産において極めて重要な役割を果たします。しかし、先進国では産業成長の停滞により、これらの部品の需要が停滞している側面もあります。全体として、バルブおよびアクチュエーター市場は、発電および化学産業からの需要増加、脱塩活動の必要性、および先進技術の採用により、成長を続けています。

世界のバルブおよびアクチュエーター市場のトレンドと洞察

石油・ガスセグメントが主要な市場シェアを占める

石油・ガスセグメントは、アクチュエーター市場において重要な貢献者です。アクチュエーターは、パイプラインを通るガスと石油の流れを調整し、安全システムを維持し、上流および下流の両方の業務で多くのタスクを自動化するために不可欠です。特に、ますます複雑化する抽出および精製プロセスにおいて、信頼性が高く、耐久性があり、正確な制御システムの必要性から、アクチュエーターは業界で広く使用されています。このカテゴリーのアクチュエーターは、バルブの自動化、噴出防止装置、その他の重要な機器の制御などの用途で利用され、石油・ガス施設の安全かつ効果的な機能確保に貢献しています。

深海での石油・ガス探査および生産活動の増加は、海底アクチュエーターの需要を大幅に増加させました。海底アクチュエーターは、極端な水中環境で機器を操作するために必要とされます。最近の進歩は、これらのアクチュエーターをより信頼性が高く、耐久性のあるものにし、腐食環境、高圧、低温に耐えられるようにすることを目指しています。例えば、アクチュエーターメーカーであるRotork社は、深海プロジェクトの要件を満たすために、性能と寿命を向上させた先進的な海底電動アクチュエーターを開発しました。

石油・ガスセグメントは、運用効率と安全性を向上させるために、デジタルおよびスマートアクチュエーションシステムの採用を加速しています。これらのスマートアクチュエーターのセンサーと通信機能により、リアルタイムの監視、診断、および制御が可能になります。主要な業界プレーヤーであるEmerson Electric社が製造するBettis RTSインテリジェント電動アクチュエーターは、高度な診断機能と遠隔制御機能を提供し、石油・ガス業務のより効果的な管理を可能にしています。

工業用バルブには、ゲート、グローブ、ボール、バタフライ、チェック、圧力、ダイヤフラムバルブなど、様々な形状とサイズがあり、それぞれ異なる機能を果たします。商業建設および自動化プロジェクトがこれらにますます依存するようになるにつれて、工業用ガスバルブの需要は今後数年間で増加すると予測されています。この急増は、技術の進歩、工業化と都市化の進展、既存施設の拡張によって促進されます。

具体的な事例として、2024年2月には、セーラム市で3,000世帯が都市ガス供給(CGD)ネットワークの下で家庭用パイプライン天然ガス(D-PNG)に登録されました。Indian Oil Corporation Limited(IOCL)は1,550世帯にメーターを設置しています。また、Baker Hughesによると、2024年5月現在、北米には700基の陸上リグと22基のオフショアリグが存在し、2023年には世界の石油リグの平均数は1,800基を超えました。

探査および生産活動における信頼性の高い制御システムの必要性、LNGインフラの成長、および世界のエネルギー需要はすべて、アクチュエーターの主要な成長分野としての石油・ガスセグメントの継続的な成長に貢献しています。最近の海底およびスマートアクチュエーター技術の発展と、環境コンプライアンスおよび安全性への強い重点は、困難な市場におけるこのセグメントの回復力を強化しています。

アジア太平洋地域が主要な成長を記録する見込み

アジア太平洋地域は、バルブおよびアクチュエーター市場において大きな成長を遂げると予測されています。

* 中国は、製造効率の向上と労働コストの削減のために、産業オートメーションに多大な投資を行っています。工場が高度な自動化プロセスに移行するにつれて、これらのシステムに不可欠なコンポーネントであるアクチュエーターの必要性が高まっています。中国政府の「中国製造2025」計画のようなイニシアチブは、オートメーション、技術研究開発、投資への注力を強調しており、「中国製造」イニシアチブは国内生産を強化し、市場の成長を促進することを目指しています。これは、ドイツや日本からのオートメーション機器の輸入への依存を減らすことにも繋がります。

* インドは、政府の「国家製造業政策」(2025年までにGDPに占める製造業の割合を25%に引き上げることを目指す)や、2022年に開始された製造業向けPLI(生産連動型インセンティブ)スキームなどのイニシアチブを通じて、インダストリー4.0への道を徐々に進んでいます。インドの製造業は、より自動化され、プロセス主導型の製造へと移行しており、これにより製造業の効率が向上し、生産が促進され、市場の成長を牽引すると期待されています。

* 韓国では、貿易産業エネルギー省が、中小企業がスマートファクトリー技術を採用・拡大するのを支援する取り組みを強化しています。彼らは韓国技術情報振興院を通じてスマート製造イノベーションオフィスを設立しました。また、2025年までに10の主要産業で4,500のスマートファクトリーを構築するという目標が掲げられています。このような積極的な政府の措置は、市場の成長を刺激すると見られています。

* 東南アジアでは、需要増加に対応するためのガス探査活動の増加が、この地域の石油・ガス企業における様々な種類のバルブの必要性を促進すると予想されています。マレーシアとインドネシアは、南アンダマンブロックにおけるMubadala Energyによる重要な発見を含む、上流での成功した発見を報告しています。

競争環境

バルブおよびアクチュエーター市場は、数十年の経験を持つ国内外のベンダーが多数存在する、適度に細分化された市場です。ベンダーは、市場での存在感を維持するために、広告に多額の投資を行うなど、堅固な競争戦略を採用しています。主要ベンダーは革新的な技術を積極的に導入しており、他の有力プレーヤーは消費者を魅了するために統合ソリューションを重視しています。対照的に、小規模および新興ベンダーは費用対効果の優位性を優先しており、競争環境を激化させています。公共部門が成熟期に近づくにつれて、かなりの焦点が民間部門へと移行しています。

品質認証、多様な製品提供、競争力のある価格設定、技術的専門知識といった主要な要素が、新規契約を獲得する上で極めて重要です。競争上のライバル関係は高く、予測期間中も継続すると予測されています。

市場の主要プレーヤーには、Emerson Electric Co.、Schlumberger Limited、Alfa Laval Corporate AB、Flowserve Corporation、Crane Co.などが挙げられます。

最近の業界動向

* 2024年7月: Metso社は、バルブおよびプロセスフロー制御を専門とするオーストラリアの非公開企業Jindex Pty Ltdを買収することに合意しました。Metso社のスラリー処理、ハイドロサイクロン、鉱物処理装置における広範な専門知識と製品範囲をJindex社のバルブソリューションと統合することで、Metso社は鉱業向けに特化したより包括的なスラリー処理ソリューションを提供する能力を強化します。

* 2024年5月: Emerson社は、空気圧を動力源とする製造システムの効率、柔軟性、精度を向上させるために設計された、AVENTICS高精度圧力制御バルブの新ラインを発表しました。この追加は、バルブ、アクチュエーター、制御装置を含む既存の幅広い製品群を補完するものです。新しく発売されたAVENTICS Series 625 Sentronic比例圧力制御バルブと付属のデータ取得ソフトウェアは、精度と品質の新たな基準を確立しています。

このレポートは、世界のバルブおよびアクチュエーター市場に関する詳細な分析を提供しています。バルブは流体(ガス、液体、流動性固体、スラリー)の流れを制御、指示、または阻止する装置であり、アクチュエーターは機械やその他の装置を動作させるための装置と定義されています。

市場規模と予測:

世界のバルブおよびアクチュエーター市場は、2024年には657.5億米ドルと推定されています。2025年には707.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)7.02%で成長し、2030年には992.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると見込まれています。

市場の推進要因と抑制要因:

市場の主な推進要因としては、スマートバルブおよびアクチュエーターの応用を促進する技術的進歩と、淡水化活動の需要増加が挙げられます。一方、先進国における産業成長の停滞が市場の抑制要因となっています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* アクチュエーターの種類別: 油圧式、空気圧式、電動式、機械式、その他。

* バルブの種類別: ボールバルブ、バタフライバルブ、ゲート/グローブ/チェックバルブ、プラグバルブ、コントロールバルブ、その他。

* エンドユーザー産業別: 石油・ガス、発電、化学、水・廃水処理、鉱業、その他。

* 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア)、アジア(中国、日本、インド、韓国)、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ。なお、最終レポートではアジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合して分析されます。

主要企業:

市場における主要な競合企業には、Emerson Electric Co.、Schlumberger Limited、Alfa Laval Corporate AB、Flowserve Corporation、Crane Co.、Rotork PLC、Metso Oyj、KITZ Corporation、IMI Critical Engineering、Samson Controls Inc.などが挙げられます。

レポートの構成と分析内容:

本レポートは、市場の仮定と定義、調査範囲、調査方法論、エグゼクティブサマリーから始まります。市場の洞察として、市場概要、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)、および産業バリューチェーン分析が含まれています。さらに、投資分析、市場機会、将来のトレンドについても考察されています。

このレポートは、バルブおよびアクチュエーター市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 スマートバルブとアクチュエーターの応用を推進する技術進歩

- 5.1.2 脱塩活動の需要増加

- 5.2 市場の阻害要因

- 5.2.1 先進国における産業成長の停滞

6. 市場セグメンテーション – アクチュエーター

- 6.1 タイプ別

- 6.1.1 油圧

- 6.1.2 空圧

- 6.1.3 電動

- 6.1.4 機械式

- 6.1.5 その他のタイプ

- 6.2 エンドユーザー業種別

- 6.2.1 石油・ガス

- 6.2.2 発電

- 6.2.3 化学

- 6.2.4 水・廃水

- 6.2.5 鉱業

- 6.2.6 その他のエンドユーザー業種

- 6.3 地域別*

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 英国

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 イタリア

- 6.3.3 アジア

- 6.3.3.1 中国

- 6.3.3.2 日本

- 6.3.3.3 インド

- 6.3.3.4 韓国

- 6.3.4 オーストラリアとニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東アフリカ

7. 市場セグメンテーション – バルブ

- 7.1 タイプ別

- 7.1.1 ボール

- 7.1.2 バタフライ

- 7.1.3 ゲート/グローブ/チェック

- 7.1.4 プラグ

- 7.1.5 コントロール

- 7.1.6 その他のタイプ

- 7.2 エンドユーザー業種別

- 7.2.1 石油・ガス

- 7.2.2 発電

- 7.2.3 化学

- 7.2.4 水・廃水

- 7.2.5 鉱業

- 7.2.6 その他のエンドユーザー業種

- 7.3 地域別*

- 7.3.1 北米

- 7.3.2 ヨーロッパ

- 7.3.3 アジア

- 7.3.4 オーストラリア・ニュージーランド

- 7.3.5 ラテンアメリカ

- 7.3.6 中東・アフリカ

8. 競合情勢

- 8.1 企業プロファイル

- 8.1.1 エマソン・エレクトリック社

- 8.1.2 シュルンベルジェ・リミテッド

- 8.1.3 アルファ・ラバル・コーポレートAB

- 8.1.4 フローサーブ・コーポレーション

- 8.1.5 クレーン社

- 8.1.6 ロートークPLC

- 8.1.7 メッツォOyj

- 8.1.8 キッツ

- 8.1.9 IMIクリティカル・エンジニアリング

- 8.1.10 サムソン・コントロールズ社

- *リストは網羅的ではありません

9. 投資分析

10. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バルブ・アクチュエータは、産業界において流体の流れを自動的かつ精密に制御するために不可欠な装置です。バルブ(弁)の開閉、流量調整、方向転換といった操作を、手動ではなく機械的な力で行うための駆動部を指します。これにより、危険な環境下での作業の安全性向上、遠隔操作による省力化、そしてプロセス全体の自動化と高精度化が実現されます。その基本的な構成は、バルブを動かすための駆動源、その力をバルブに伝える伝達機構、そして駆動源の動作を制御する制御部から成り立っています。

バルブ・アクチュエータの種類は、その駆動源によって大きく分類されます。最も一般的なのは、電動アクチュエータ、空圧アクチュエータ、油圧アクチュエータの三つです。電動アクチュエータは、モーターを動力源とし、電気信号によってバルブを操作します。精密な位置決めや速度制御が可能であり、配管工事が不要で省エネルギー性に優れるという特徴があります。主にボール弁やバタフライ弁などの回転型バルブにはロータリー型が、グローブ弁やゲート弁などの直線運動型バルブにはリニア型が用いられます。空圧アクチュエータは、圧縮空気を動力源とし、ピストン型やダイヤフラム型が主流です。高速応答性に優れ、防爆環境での使用に適しているため、石油化学プラントなどで広く利用されています。構造が比較的シンプルで安価ですが、圧縮空気の供給設備が必要となります。単動式(スプリングリターン)と複動式があり、停電時などのフェイルセーフ機能も設計可能です。油圧アクチュエータは、作動油の圧力を利用してバルブを駆動します。非常に大きな出力やトルクを必要とする用途に適しており、高精度な制御も可能ですが、油圧ユニットが必要となるため、システム全体のコストは高くなる傾向があります。これらの主要な駆動源の他にも、小型バルブの高速開閉に用いられる電磁アクチュエータ(ソレノイドバルブ)なども存在します。また、動作方式としては、全開・全閉のみを行うオンオフ制御と、流量などを連続的に調整する比例制御があり、後者にはポジショナと呼ばれる精密制御装置が組み合わされます。

バルブ・アクチュエータの用途は非常に広範であり、現代のあらゆる産業分野において不可欠な存在です。石油・ガス産業では、パイプラインや精製プラントにおける流体の流量・圧力制御に用いられ、化学プラントでは反応器や貯蔵タンクの流体管理に貢献しています。電力分野では、火力発電所や原子力発電所における蒸気や冷却水の制御、水処理施設では浄水場や下水処理場での水流制御に活用されています。食品・飲料製造ラインでは、原料の供給や製品の充填プロセスを自動化し、医薬品製造ではクリーンルーム環境下での超精密な流体制御を可能にしています。さらに、ビル管理システムの空調(HVAC)分野では温度や湿度の自動調整に、半導体製造では超純水や特殊ガスの精密な供給に、船舶ではバラスト水や燃料油の制御に利用されるなど、その適用範囲は多岐にわたります。これらの用途において、バルブ・アクチュエータはプロセス自動化、遠隔操作、緊急時の安全確保、省力化、そして精密なプロセス制御を実現する上で中心的な役割を担っています。

関連技術としては、まず制御システムが挙げられます。DCS(分散制御システム)、PLC(プログラマブルロジックコントローラ)、SCADA(監視制御データ収集システム)といったシステムがアクチュエータからの信号を受け取り、またはアクチュエータへ制御信号を送ることで、プラント全体の自動運転を司ります。また、HART、FOUNDATION Fieldbus、Profibus、EtherNet/IPなどのフィールドバス通信技術は、アクチュエータと制御システム間のデータ交換を効率化し、配線コストの削減や診断情報の取得を可能にします。アクチュエータの開度を精密に調整するポジショナは、特に比例制御において重要な役割を果たし、空圧式、電空式、デジタル式などがあります。さらに、アクチュエータの状態を監視し、異常を検知したり寿命を予測したりする診断・予知保全技術も進化しており、IoTやAIの活用が進んでいます。位置センサー、圧力センサー、流量センサー、温度センサーなどの各種センサー技術も、アクチュエータの正確な動作と制御に不可欠です。材料技術の進歩も重要であり、耐食性、耐熱性、軽量化、高耐久性を持つ新素材の開発が、アクチュエータの性能向上と適用範囲の拡大に寄与しています。近年では、ネットワークに接続されるアクチュエータが増えるにつれて、サイバーセキュリティ対策も重要な関連技術として認識されています。

市場背景を見ると、バルブ・アクチュエータ市場は、世界的な産業の自動化・省力化ニーズの高まりを背景に、堅調な成長を続けています。スマートファクトリーやIndustry 4.0といった概念の普及は、より高度な制御とデータ連携が可能なアクチュエータへの需要を加速させています。また、地球温暖化対策やエネルギー効率向上に向けた環境規制の強化は、高効率で精密な制御が可能なアクチュエータの導入を促しています。新興国におけるインフラ整備や産業発展も市場拡大の大きな要因であり、既存の老朽化した設備の更新需要も継続的に存在します。一方で、高機能化・高精度化に伴う製品コストの上昇、ネットワーク接続によるサイバーセキュリティリスクの増大、そして熟練技術者の不足といった課題も抱えています。市場には、国内外のバルブメーカーやアクチュエータ専業メーカーが多数参入し、技術開発競争を繰り広げています。

将来展望としては、バルブ・アクチュエータはさらなるスマート化とデジタル化が加速すると予測されます。IoT技術の進化により、アクチュエータは単なる駆動装置ではなく、自らの状態を監視し、異常を自己診断し、故障を予知するインテリジェントなデバイスへと進化していくでしょう。クラウド連携やビッグデータ解析を通じて、プラント全体の最適運転を支援する機能も強化されると見込まれます。ワイヤレス通信技術の普及も、配線コストの削減や設置の柔軟性向上に貢献するでしょう。高効率化・省エネ化のトレンドは続き、特に電動アクチュエータにおいては、より高効率なモーターや低消費電力設計が求められます。再生可能エネルギー分野での需要拡大も期待されており、風力発電や太陽光発電、水素エネルギー関連施設での活用が進むでしょう。また、設置スペースの制約に対応するための小型化・軽量化、そして過酷な環境下での使用に耐えうる安全性・信頼性の向上(耐震、耐熱、耐腐食性、SIL認証対応など)も重要な開発テーマです。ユーザーフレンドリーな設計、簡単な設定、メンテナンス性の向上も、今後の製品開発において重視される点です。最終的には、バルブ・アクチュエータは、CO2排出量削減や資源効率の向上といったサステナビリティへの貢献を通じて、持続可能な社会の実現に不可欠な技術としての役割を一層強めていくと考えられます。