世界のバナジウムレドックス電池市場:コンテナ型装置、キャビネット・ラック型装置(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

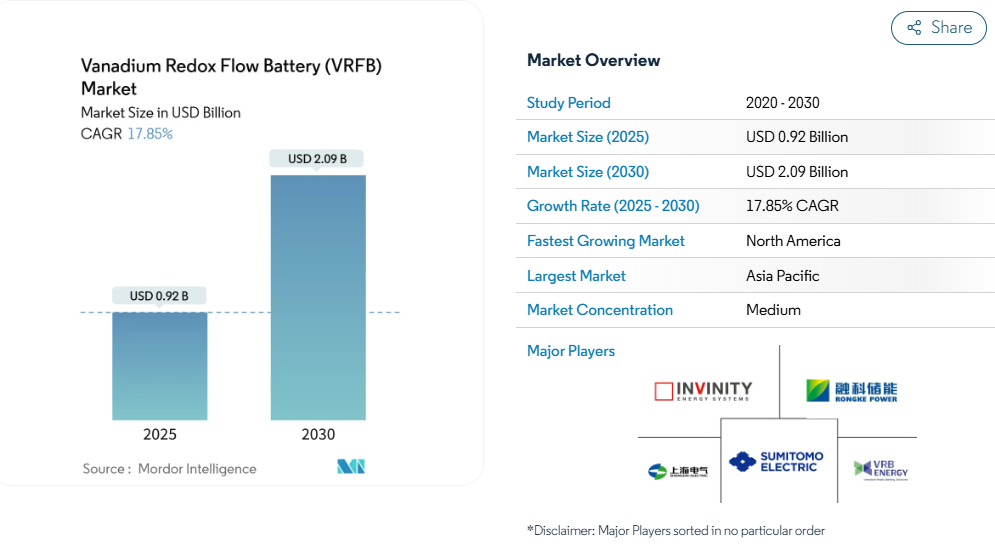

バナジウムレドックスフロー電池市場の規模は、2025年に9億2,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)17.85%で成長し、2030年までに20億9,000万米ドルに達すると見込まれております。

この成長は、再生可能エネルギーを4~12時間シフトできる費用対効果の高い長時間蓄電に対するユーティリティのニーズ、地域サプライチェーンの構築、電解液購入を運営支出に変える新たな資金調達モデルを反映しています。

中国の統合エコシステムにより納入コストは0.28米ドル/kWh前後で維持される一方、北米の政策支援が国内製造能力の拡大を加速させています。膜技術、イオン選択性電解質、モジュール式コンテナ設計における急速な技術革新により、設置コストが削減され、商業・産業(C&I)ユーザーへの応用基盤が拡大しています。競争の激しさは依然として中程度です:少数の欧米技術リーダーが知的財産権を擁護する一方、新興の中国企業は規模と低コストのバナジウム原料に依存し、大規模なユーティリティ向けプロジェクトを獲得しています。

中国と米国における4時間超のグリッド貯蔵プロジェクトの急速な拡大

中国・武石における栄科電力の175MW/700MWhシステムは、銀行融資可能なユーティリティ性能とブラックスタート能力を実証し、中国の省計画当局が新たな再生可能エネルギー拠点に複数時間の蓄電機能を組み込むことを後押ししました。並行して米国エネルギー省が1億2000万ドルを超える助成金を交付し、国内フロー電池サプライチェーンを支援。バナジウムレドックスフロー電池市場をリチウムイオン依存に対する戦略的ヘッジとして位置づけています(1)。これら二つの市場における可視性は、ヨーロッパにおける顧客の学習曲線を短縮し、好循環的な導入サイクルを強化しています。

ヨーロッパにおけるバナジウム電解液リースモデルが設備投資を削減

世界銀行の循環型経済研究で先駆的に導入された電解液リースは、バナジウムを設備投資から運営費へ再分類し、初期プロジェクト資本を最大40%削減するとともに内部収益率を向上させます(2)。AMG社の6,000m³ドイツ工場が現地リースプールを支え、金融機関は電解液を20年分割償却する収益分配契約の試験運用を進めています。

太陽光発電安定化のための長時間蓄電需要急増(中東アフリカ地域)

太陽光発電が豊富な湾岸地域の電力網では、夕方にかけて「ダックカーブ」と呼ばれる電力不足が発生し、6~8時間の放電が必要となります。モロッコで実施されたVRFB(バナジウム水酸化物蓄電池)のパイロットプロジェクトでは、45℃の環境温度下での性能が実証され、リチウムイオン電池の効率が低下する環境下でも耐性を示しました。UAE全域でのデータセンター拡大は、長期間のバックアップ需要をさらに高めており、20年以上のスタック寿命を有するシステムが有利です。膜と電解液の効率化における技術的ブレークスルー

バナジウム価格変動は鉄鋼需要に連動

バナジウムの85~90%が鉄鋼用途に消費されるため、VRFBの経済性は商品価格変動の影響を受けます。2023年にはバッテリー需要が増加したにもかかわらず、フェロバナジウム価格は26%下落し、融資機関の信頼性を損なう要因となりました。産業統合と長期オフテイク契約が新たなリスク軽減策として浮上する一方、リース方式ではスポット価格リスクを専門サプライヤーに転嫁します。

VRFBプロジェクトの銀行融資適格性基準の欠如

フロー電池には依然としてUL1973に相当する基準が存在せず、個別対応のデューデリジェンスが取引コストを押し上げています。米国エネルギー貯蔵安全戦略計画ではフロー電池プロトコルの策定を優先課題としており、VRBエナジー社の第3世代スタックは2023年に複数地域の安全認証を取得しましたが、国際的な統一ガイドラインの確立には今後2~4年を要する見込みです。

セグメント分析

製品種類別:モジュラー革新の中でのコンテナ型優位性

コンテナ型ユニットは2024年の収益の67%を占め、現場での試運転を迅速化する工場製造パッケージをユーティリティが好む傾向を反映しています。キャビネット型やラック型は現在規模が小さいものの、バナジウムレドックスフロー電池市場が商業・産業用屋上やデータセンターへ拡大するにつれ、急速に成長しています。モジュール式エンジニアリングは現場作業を削減し、インヴィンティ社のENDURIUM設計はバリューエンジニアリングによりコストを24%削減。これにより、構成の柔軟性と量産化が両立可能であることが実証されました。

構成要素別:電解液の経済性が膜技術の進歩を牽引

2024年、電解質はシステム価値の43%を占め、プロジェクトの銀行融資可能性を高め市場アクセスを拡大するリース革新の基盤となりました。膜技術は依然として技術的な転換点であり、新たな高選択性フィルムは容量劣化を低減し、バナジウムレドックスフロー電池市場における膜収益の重要なシェアを支えています。クロスオーバーを低減する実験室での技術革新は商業用スタックへ波及し、メーカーが単なるコストではなくサイクル寿命で差別化を図ることを可能にしています。

電力定格別:中規模システムが電力会社と商業需要を橋渡し

501kWから5MWの設備が2024年の支出の52%を占め、規模の経済性と管理可能な許可手続きを両立。産業団地や地域マイクログリッドにとって最適な規模です。かつて採算が取れなかった100kW未満の装置も、価格低下と安全性を重視するユーザーが増えることで普及が進んでいます。5MW超の大規模システムは依然として複数日にわたるグリッドサービスを担っていますが、小規模ユニットの相対的な急成長は、バナジウムレドックスフロー電池市場がより細分化されたエネルギーレジリエンスへと進化していることを示しています。

システム規模別:分散型アプリケーションがユーティリティ規模の優位性に挑戦

2024年には10MWh超プロジェクトが64%のシェアを占め、中国・米国における大規模グリッド導入が牽引しました。しかし1MWh未満のシステムも拡大しており、公益事業規模の投資を必要とせず、安全で長寿命な蓄電を必要とする学校・病院・工場での普及が進んでいます。1~10MWhの中規模プロジェクトは工業団地や自治体マイクログリッドに対応し、導入経路を拡大するとともに、供給業者の収益集中リスクを緩和します。

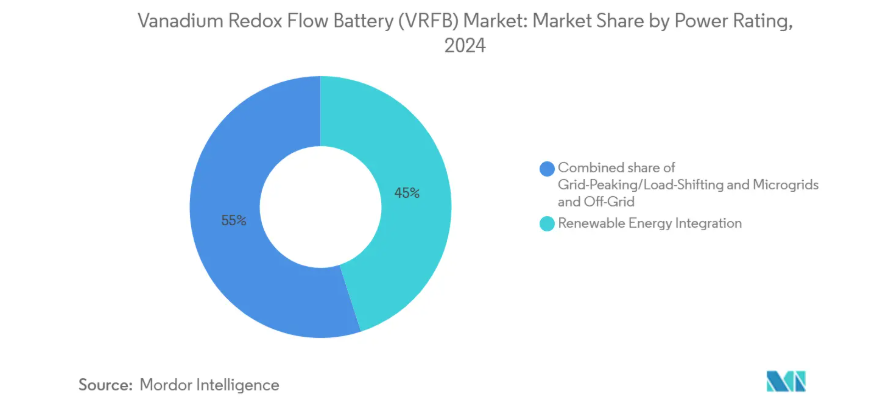

用途別:再生可能エネルギー統合が主導、マイクログリッドが加速

再生可能エネルギー統合は2024年設置量の48%を占め、8時間の放電能力を活用して太陽光発電の変動性を平準化しました。脆弱な電力網においてブラックスタートやアイソレーション機能を求める需要から、マイクログリッドがこれに続きます。ピーク電力対応と負荷シフトが安定した需要を支え、データセンターのバックアップは難燃性電解質がプレミアム価値を持つニッチ市場として台頭しています。

エンドユーザー別:ユーティリティ主導に商業・産業部門が挑戦

2024年においてもユーティリティ部門が投資額の65%を占めましたが、商業・産業部門の導入ペースがわずかに上回っています。多額の初期投資を不要とするリース契約がこれを後押ししています。家庭用は依然として初期段階ですが、さらなるコスト低下が実現すれば、地域エネルギープログラムが家庭用蓄電池の集約的導入を促進する可能性があります。

地域別分析

アジア太平洋地域は2024年のバナジウムレドックスフロー電池市場で48%のシェアを占めました。これは中国が鉱石から電池スタックまで垂直統合されたサプライチェーンを構築し、現地サプライヤーが2元/Wh(0.28米ドル/kWh)という低価格を実現したことが背景にあります。日本ではグリーンイノベーション助成金による国内導入を支援し、オーストラリアでは鉱業から電池までの事業に資金を提供しており、中国の集中化を緩和する可能性があります。

北米は大きなシェアを占めており、米国エネルギー省(DOE)のフロー電池助成金1億2000万ドルと、非リチウム化学を優遇するグリッド耐性インセンティブの恩恵を受けています。カナダの州では蓄電クレジットを提供しており、インヴィンティ社が数メガワット規模のパイプラインを整備することを可能にしています。

ヨーロッパでは電解液リースやドイツの電力貯蔵戦略などの政策推進により着実な成長を維持しています。EU電池規制で導入予定のデジタルパスポート要件は、追跡可能なサプライチェーンを評価するもので、垂直統合型ヨーロッパメーカーの強みとなります。中東アフリカは発展途上ながら、耐熱性・不燃性蓄電システムが熱暴走リスクへの保険となるため、特に大きな潜在性を示しています。

競争環境

バナジウムレドックスフロー電池市場は中程度の集中度を示しており、上位5社の供給業者が世界出荷量の主要シェアを掌握しています。中国の有力企業である栄科電力(Rongke Power)とエナフロー(Enerflow)は、国内鉱石と低コスト労働力を活用し、地方電力会社の入札を獲得しながら、複数ギガワット規模の目標に向けて生産能力を拡大中です。住友電気工業やインヴィンティといった欧米の既存企業は、高エネルギー密度、30年の寿命、銀行融資可能性の証明といった強みを武器に展開しています。

戦略的提携(ラルゴ・ストライテンによる「Storion」合弁事業やオーストラリア・バナジウム社の「鉱業から電池まで」プラットフォームなど)は、バナジウム調達・価格ヘッジ・電解液再利用の垂直統合を目指しています。コスト削減ロードマップは高選択性膜・モジュール式スタック組立・ロボットに依存。膜不要コンセプトの成熟に伴い、知的財産ライセンスが競争優位性を再構築する可能性があります。

資金調達イノベーションは並行する競争領域です。欧州の電解質リースプール、性能連動型エネルギーサービス契約、長期バナジウム供給ヘッジといった新たな差別化要素は、特にC&I(商業・産業)分野や新興市場セグメントにおいて、純粋な技術優位性に匹敵あるいは凌駕する可能性を秘めています。

最近の産業動向

- 2025年2月:ストライテン社とラルゴ社がバナジウム電解液供給のため「ストリオングループ」を設立。ラルゴ社の鉱業生産とストライテンの蓄電エンジニアリングを統合。

- 2025年2月:住友電工がエネルギー密度15%向上・コスト30%削減を実現する新型スタックを発表。2025年より商業受注を開始。

- 2024年12月:栄科電力(Rongke Power)が武石(Wushi)に世界最大規模のVRFB(175MW/700MWh)プラントを稼働させました。

- 2024年12月:オーストラリア政府が、バナジウム電解液プラントを含む重要鉱物プロジェクトに4,000万豪ドルを拠出することを決定しました。

バナジウムレドックスフロー電池(VRFB)産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 中国および米国における4時間超のグリッド貯蔵プロジェクトの急速な拡大

4.2.2 ヨーロッパにおける資本支出を低減するバナジウム電解液リースモデル

4.2.3 太陽光発電の安定化に向けた長時間貯蔵需要の急増(中東アフリカ地域)

4.2.4 膜および電解液効率における技術的ブレークスルー

4.3 市場の制約要因

4.3.1 鉄鋼需要に連動するバナジウム価格の変動性

4.3.2 VRFBプロジェクト向け銀行融資基準の未整備

4.3.3 4時間未満のサービス向け250ドル/kWh以下リチウムイオン電池との競合

4.4 サプライチェーン分析

4.5 規制動向

4.6 技術動向

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 製品種類別

5.1.1 コンテナ型システム

5.1.2 キャビネット/ラックシステム

5.2 構成部品別

5.2.1 電解液

5.2.2 セルスタック

5.2.3 膜

5.3 出力別

5.3.1 100kW以下

5.3.2 100kW~500kW

5.3.3 501kW~5MW

5.4 システム規模別

5.4.1 大規模(10 MWh 以上)

5.4.2 中規模(1~10 MWh)

5.4.3 小規模(1 MWh 以下)

5.5 用途別

5.5.1 再生可能エネルギー統合

5.5.2 グリッドピーク対応/負荷シフト

5.5.3 マイクログリッドおよびオフグリッド

5.6 エンドユーザー別

5.6.1 ユーティリティ

5.6.2 商業および産業

5.6.3 家庭用

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 イギリス

5.7.2.2 ドイツ

5.7.2.3 フランス

5.7.2.4 スペイン

5.7.2.5 北欧諸国

5.7.2.6 ロシア

5.7.2.7 その他のヨーロッパ諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 韓国

5.7.3.5 ASEAN諸国

5.7.3.6 アジア太平洋地域その他

5.7.4 南米

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 コロンビア

5.7.4.4 南米その他

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 南アフリカ

5.7.5.4 エジプト

5.7.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、PPA)

6.3 市場シェア分析(主要企業の市場順位/シェア)

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 Invinity Energy Systems plc

6.4.2 VRB Energy

6.4.3 Sumitomo Electric Industries Ltd.

6.4.4 CellCube Energy Storage Systems

6.4.5 RedT Energy

6.4.6 VanadiumCorp Resource Inc.

6.4.7 Bushveld Energy

6.4.8 Largo Clean Energy

6.4.9 ESS Tech Inc. (Iron-based comparator)

6.4.10 Primus Power Corp.

6.4.11 Redflow Ltd.

6.4.12 Vionx Energy

7. 市場機会と将来展望

7.1 白地市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***