VRFシステム市場 規模・シェア分析、成長動向と予測 (2025-2030年)

可変冷媒流量(VRF)システム市場レポートは、コンポーネント(室外機、室内機、制御システムなど)、システムタイプ(ヒートポンプ、熱回収など)、容量(11-18 KW、19-24 KWなど)、エンドユーザー(商業用、住宅用など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

VRFシステム市場規模、シェア、成長トレンドレポート(2025年~2030年予測)

このレポートは、VRF(Variable Refrigerant Flow:可変冷媒流量)システム市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。調査期間は2019年から2030年までで、市場はコンポーネント(屋外ユニット、屋内ユニット、制御システムなど)、システムタイプ(ヒートポンプ、ヒートリカバリーなど)、容量(11-18kW、19-24kWなど)、エンドユーザー(商業、住宅など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

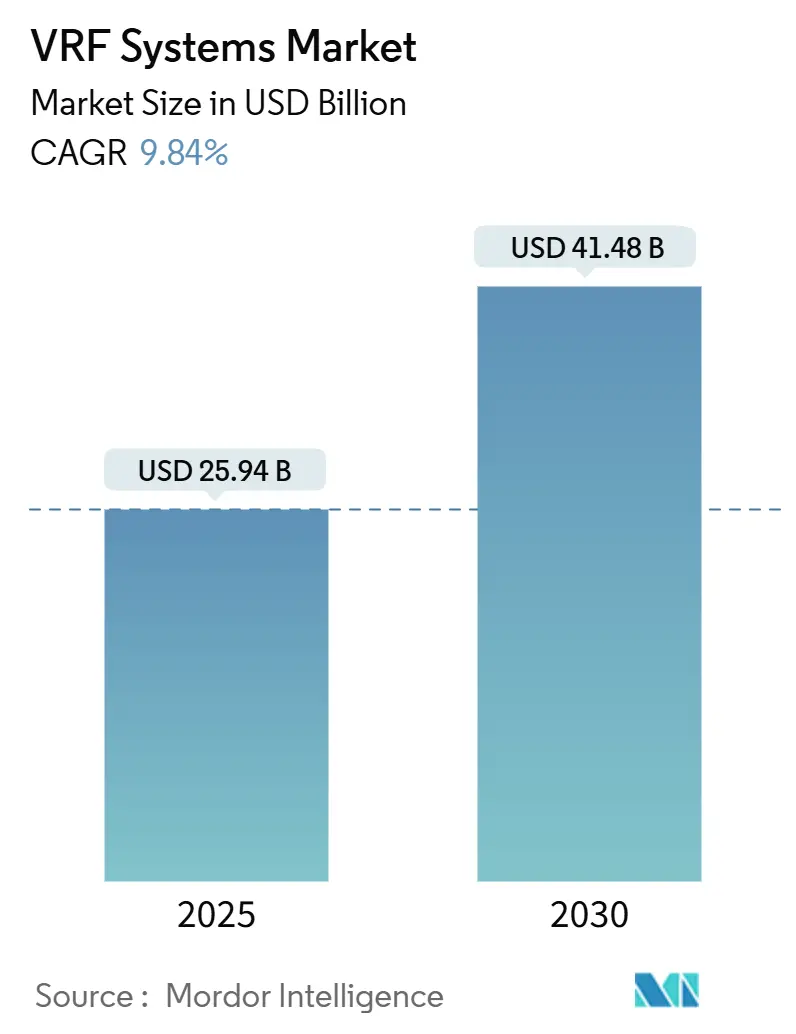

VRFシステム市場は、2025年には259.4億米ドルの規模に達し、2030年には414.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.84%です。この需要の勢いは、より厳格な冷媒規制、ヒートポンプ性能を-22°F(約-30℃)まで拡張する寒冷地技術の進歩、およびアメリカン・イノベーション・アンド・マニュファクチャリング(AIM)法に組み込まれた電化義務を反映しています。

R-454BおよびR-32冷媒の価格におけるサプライチェーンの変動は、調達戦略を再構築しており、AIネイティブの制御プラットフォームは、VRFユニットを再生可能エネルギー統合をサポートするグリッドインタラクティブなリソースへと変貌させています。地域別では、南米が11.8%のCAGRで最も高い成長を牽引しており、特にブラジルでは2024年にエアコン生産が38%増加し、590万台に達したことがその一因です。市場規模が最も大きいのはアジア太平洋地域で、市場集中度は中程度とされています。

主要なレポートのポイント

* コンポーネント別: 2024年において、VRFシステム市場規模の47%を屋外ユニットが占めました。一方、制御システムは2030年までに10.9%のCAGRで拡大すると予測されています。

* システムタイプ別: 2024年には、ヒートポンプ構成がVRFシステム市場規模の54.2%を占めました。ヒートリカバリー型は10.8%のCAGRで成長すると予測されています。

* 容量別: 2024年において、11~18kWクラスがVRFシステム市場規模の38.5%を占めました。24kWを超えるシステムは、2030年までで最も高い11.1%のCAGRを示すと予測されています。

* エンドユーザー別: 2024年には、商業施設がVRFシステム市場規模の49.1%を占め、主導的な地位を維持しました。住宅用途は10.5%のCAGRで最も速い成長を記録しました。

* 地域別: 2024年において、アジア太平洋地域がVRFシステム市場規模の52.7%を占めました。南米は2030年までに11.8%のCAGRで成長すると予測されています。

世界のVRFシステム市場のトレンドと洞察

VRFシステム市場の成長を促進する主要なトレンドと要因は以下の通りです。

* 歴史的建造物および高層ビルにおける改修需要の増加:

* CAGRへの影響: +1.8%

* 地理的関連性: グローバル(北米およびヨーロッパに集中)

* 影響期間: 中期(2~4年)

* 厳格な冷媒段階的削減規制(AIM Act、F-Gasなど):

* CAGRへの影響: +2.1%

* 地理的関連性: 北米およびEU(アジア太平洋地域への波及効果あり)

* 影響期間: 短期(2年以内)

* ヨーロッパおよび日本における急速なヒートポンプ電化計画:

* CAGRへの影響: +1.6%

* 地理的関連性: ヨーロッパおよび日本(アジア太平洋地域に拡大中)

* 影響期間: 長期(4年以上)

* 再生可能エネルギーグリッドのバランスを取るためのHVAC負荷柔軟性への需要:

* CAGRへの影響: +1.3%

* 地理的関連性: グローバル(ドイツ、カリフォルニアで早期採用)

* 影響期間: 中期(2~4年)

* スマートビルディング統合とBMS(ビルディングマネジメントシステム)による最適化:

* CAGRへの影響: +1.2%

* 地理的関連性: グローバル(先進国市場に集中)

* 影響期間: 中期(2~4年)

* 寒冷地VRF技術のブレークスルー: (原文の記載が途中で終了しているため、ここまでとします。)* CAGRへの影響: +1.0%

* 地理的関連性: 北米、ヨーロッパ、北東アジア(寒冷地市場)

* 影響期間: 中期(2~4年)

これらの要因は、HVAC市場の将来の成長を形成する上で重要な役割を果たすと予想されます。

このレポートは、グローバルVRF(Variable Refrigerant Flow:可変冷媒流量)システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

市場概要と成長予測

VRFシステムの世界市場は、2025年の259.4億米ドルから2030年には414.8億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.84%で拡大する見込みです。

市場の主要な推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 歴史的建造物や高層ビルにおける改修需要の増加。

* AIM ActやF-Gas規制など、冷媒の段階的削減に関する厳格な規制。これにより、地球温暖化係数(GWP)の低いR-454BやR-32冷媒への移行が促進され、気候変動への影響を70~80%削減することが期待されています。

* 欧州および日本におけるヒートポンプ電化の急速な推進。

* 再生可能エネルギーグリッドのバランスを取るためのHVAC負荷柔軟性への需要。

* スマートビルディングとの統合およびBMS(ビルディングマネジメントシステム)による最適化。AI対応の制御システムは、予測保全、漏洩検知、グリッド連携機能を提供し、具体的な省エネルギー効果をもたらすため、最も急速に成長しているコンポーネントセグメントとなっています。

* 極寒地(-22°F以下)でのVRFシステムの運用を可能にする技術的ブレークスルー。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* RTU(屋上ユニット)やチルドウォーターシステムと比較して初期費用が高いこと。

* VRFシステムに精通した設置業者やサービス技術者の不足。

* R-32/R-454B冷媒の価格変動に対するサプライチェーンのリスク。

* 既存の研究所やデータセンターにおける設置の複雑さ。

地域別分析

地域別では、アジア太平洋地域が2024年の収益の52.7%を占め、最大の貢献地域となっています。これは、中国の製造規模と日本の先進的なヒートポンプ政策に支えられています。北米、南米、欧州、中東およびアフリカも詳細に分析されています。特に米国では、住宅用VRFシステムの導入に対し、最大2,000米ドルの30%連邦税額控除や、低所得世帯向けにはインフレ削減法に基づく100%の費用償還リベートなどのインセンティブが提供されています。

システムタイプとコンポーネント

システムタイプは、ヒートポンプ、熱回収、ハイブリッド/水冷式、オール電化VRFに分類されます。熱回収型VRFシステムは、内部で廃熱を移動させることで異なるゾーンを同時に冷暖房でき、複合負荷施設における建物のエネルギー使用量を最大30%削減する利点があります。コンポーネント別では、室外機、室内機、制御システム、アクセサリおよび配管が分析されています。

競争環境

市場には、ダイキン工業、三菱電機、キャリア、美的集団、ジョンソンコントロールズ、LGエレクトロニクス、富士通ゼネラル、トレイン・テクノロジーズ、東芝キヤリア、パナソニックホールディングス、サムスン電子、レノックス・インターナショナル、ハイアール・スマートホーム、Gree Electric Appliances、Hisense HVAC、日立ジョンソンコントロールズ空調、YORK、Swegon Groupなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア、企業プロファイルが詳細に分析されています。

レポートの範囲

本レポートは、コンポーネント(室外機、室内機、制御システム、アクセサリおよび配管)、システムタイプ(ヒートポンプ、熱回収、ハイブリッド/水冷式、オール電化VRF)、容量(10 kW以下、11~18 kW、19~24 kW、24 kW超)、エンドユーザー(商業、住宅、産業、公共・機関)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

将来の展望

市場は、新たな機会と未充足のニーズの評価を通じて、さらなる成長と革新の可能性を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歴史的建造物および高層ビルにおける改修需要の増加

- 4.2.2 厳格な冷媒段階的削減規制(AIM法、Fガス規制)

- 4.2.3 欧州および日本におけるヒートポンプ電化の急速な推進

- 4.2.4 再生可能エネルギーグリッドのバランスを取るためのHVAC負荷柔軟性への需要

- 4.2.5 スマートビルディング統合とBMS主導の最適化

- 4.2.6 寒冷地VRFのブレークスルー(<-22 °F運転)

-

4.3 市場の阻害要因

- 4.3.1 RTUおよび冷水システムと比較した初期費用の高さ

- 4.3.2 VRF訓練を受けた設置業者およびサービス技術者の不足

- 4.3.3 R-32 / R-454B冷媒価格変動に対するサプライチェーンのリスク

- 4.3.4 既存のラボ/データセンターにおける設置の複雑さ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 ベンダーポジショニング分析

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 室外機

- 5.1.2 室内機

- 5.1.3 制御システム

- 5.1.4 アクセサリおよび配管

-

5.2 システムタイプ別

- 5.2.1 ヒートポンプ

- 5.2.2 熱回収

- 5.2.3 ハイブリッド / 水冷式

- 5.2.4 全電動VRF

-

5.3 容量別

- 5.3.1 10 kW以下

- 5.3.2 11 – 18 kW

- 5.3.3 19 – 24 kW

- 5.3.4 24 kW超

-

5.4 エンドユーザー別

- 5.4.1 商業用

- 5.4.2 住宅用

- 5.4.3 産業用

- 5.4.4 公共・機関用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 三菱電機株式会社

- 6.4.3 キャリアグローバルコーポレーション

- 6.4.4 美的集団有限公司

- 6.4.5 ジョンソンコントロールズインターナショナルplc

- 6.4.6 LGエレクトロニクス株式会社

- 6.4.7 富士通ゼネラル株式会社

- 6.4.8 トレインテクノロジーズplc

- 6.4.9 東芝キヤリア株式会社

- 6.4.10 パナソニックホールディングス株式会社

- 6.4.11 サムスン電子株式会社

- 6.4.12 レノックスインターナショナル株式会社

- 6.4.13 ハイアールスマートホーム有限公司

- 6.4.14 グリー電気アプライアンス株式会社

- 6.4.15 ハイセンスHVAC

- 6.4.16 日立ジョンソンコントロールズ空調株式会社

- 6.4.17 YORK(ジョンソンコントロールズブランド)

- 6.4.18 スウェゴン・グループAB

- 6.4.19 サムスン電子

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

VRFシステムとは、Variable Refrigerant Flow(可変冷媒流量)の略称であり、一台の室外機で複数の室内機を個別に制御できるマルチエアコンシステムの一種でございます。その最大の特徴は、室外機に搭載されたインバーター制御のコンプレッサーが、各室内機の運転状況に応じて冷媒流量をきめ細かく調整することで、必要な能力を必要な場所へ効率的に供給できる点にございます。これにより、従来の定速運転方式に比べて大幅な省エネルギーを実現し、快適性の向上にも寄与いたします。各室内機は独立して温度設定や運転モード(冷房・暖房・送風など)を選択できるため、フロアや部屋ごとの異なる空調ニーズに柔軟に対応することが可能でございます。

VRFシステムには、主に二つの主要なタイプがございます。一つは「冷暖房切替タイプ(ヒートポンプタイプ)」で、これは全ての室内機が同時に冷房または暖房のいずれか一方のモードで運転する方式でございます。シンプルなシステム構成で導入コストを抑えやすく、建物全体で同じ空調モードが求められる場合に適しております。もう一つは「冷暖房同時運転タイプ(ヒートリカバリータイプ)」で、これは一部の室内機が冷房運転を行いながら、同時に別の室内機が暖房運転を行うことが可能な高度なシステムでございます。冷房運転で発生する排熱を暖房運転に再利用するため、非常に高いエネルギー効率を発揮いたします。特に、日当たりや用途によって熱負荷が異なるオフィスビルやホテル、商業施設などでその真価を発揮し、省エネと快適性の両立に大きく貢献いたします。さらに、特殊なタイプとして、室外機が空気ではなく水と熱交換を行う「水冷式VRFシステム」も存在し、これは屋外設置スペースの制約がある場合や、騒音規制が厳しい場所、高層ビルなどで採用されることがございます。

VRFシステムは、その高い汎用性と省エネルギー性から、多岐にわたる施設で利用されております。代表的な用途としては、オフィスビル、商業施設、ホテル、病院、学校などの大規模・中規模建築物が挙げられます。これらの施設では、時間帯や季節、部屋の用途によって熱負荷が大きく変動するため、VRFシステムの個別制御機能が非常に有効でございます。例えば、オフィスビルでは日当たりの良い南側の部屋は冷房が必要な一方で、日陰の北側の部屋やサーバー室では暖房や通年冷房が必要となることがございます。ホテルでは、客室ごとに異なる温度設定が求められ、VRFシステムは宿泊客の快適性を高める上で不可欠な存在となっております。また、既存の建物の改修工事においても、配管工事が比較的容易であるため、導入しやすいというメリットもございます。近年では、高機能な集合住宅やデータセンターの一部区画など、より多様な場所での採用が進んでおります。

VRFシステムに関連する技術は多岐にわたります。まず、システムの根幹をなすのが「インバーター技術」で、これによりコンプレッサーの回転数を可変させ、冷媒流量を精密に制御することが可能となっております。また、「ヒートポンプ技術」は、冷媒の相変化を利用して熱を移動させる基本的な原理であり、VRFシステムの冷暖房機能の基盤でございます。使用される「冷媒」も重要な要素であり、かつてはR22などが主流でしたが、環境負荷低減のため、現在は地球温暖化係数(GWP)の低いR410Aが広く普及し、さらにGWPが低いR32への移行が進んでおります。将来的には、R454BやR1234yfといった次世代冷媒の採用も期待されております。システム全体の効率的な運用には、「中央監視システム(BMS: Building Management System)」との連携が不可欠であり、これにより運転状況の監視、スケジュール運転、エネルギー消費量の管理などが一元的に行われます。さらに、近年では「IoT」や「AI」技術の導入により、運転データの収集・分析を通じた予知保全や、AIによる最適な運転制御、故障診断などが可能になりつつございます。快適な室内環境を実現するためには、VRFシステムと連携する「換気システム」や「全熱交換器」も重要な関連技術でございます。

VRFシステムの市場背景は、いくつかの主要な要因によって形成されております。第一に、「省エネルギー意識の高まり」でございます。地球温暖化対策や電気料金の高騰を背景に、建築物におけるエネルギー消費量の削減は喫緊の課題となっており、VRFシステムの高いエネルギー効率は、このニーズに合致しております。第二に、「環境規制の強化」でございます。フロン排出抑制法や建築物省エネ法など、冷媒のGWP規制や建築物のエネルギー性能基準が厳格化されており、VRFシステムはこれらの規制に対応するための有効なソリューションとして注目されております。第三に、「快適性への要求の多様化」でございます。オフィスや商業施設、ホテルなどにおいて、利用者の個別ニーズに応じたきめ細やかな空調制御が求められており、VRFシステムのゾーンごとの個別制御能力が評価されております。また、都市化の進展に伴う「建築物の高層化・複雑化」もVRFシステムの需要を後押ししております。限られたスペースでの効率的な空調システムの導入や、多様なテナントニーズへの対応が求められる中で、VRFシステムの柔軟な設計性が強みとなっております。初期投資は従来の個別空調システムに比べて高くなる傾向がございますが、長期的な運用コストや省エネ効果を考慮すると、費用対効果が高いと認識されております。

VRFシステムの将来展望は、技術革新と環境意識の高まりを背景に、さらなる進化が期待されております。最も重要な方向性の一つは、「さらなる高効率化」でございます。コンプレッサー技術の改良、熱交換器の高性能化、AIを活用した運転制御アルゴリズムの最適化などにより、エネルギー消費量を一層削減する取り組みが進められるでしょう。第二に、「低GWP冷媒への完全移行」でございます。R32の普及に加え、よりGWPの低い冷媒や、自然冷媒(CO2、プロパンなど)の適用範囲拡大に向けた研究開発が進み、環境負荷のさらなる低減が図られます。第三に、「スマートビルディングとの連携強化」でございます。VRFシステムは、ビルディングマネジメントシステム(BMS)やエネルギーマネジメントシステム(EMS)との統合がより一層深化し、建物全体のエネルギー最適化や快適性向上に貢献する中核技術となるでしょう。IoTセンサーからのデータや気象情報、人流データなどを活用し、AIが予測に基づいて空調を制御する「予知保全」や「最適運転」が一般化すると考えられます。第四に、「空気質改善機能の強化」でございます。新型コロナウイルス感染症の流行を機に、換気や空気清浄の重要性が再認識されており、VRFシステムに高機能フィルターやUV殺菌機能、湿度制御機能などを統合し、より健康で快適な室内環境を提供する方向性が強化されるでしょう。最後に、「再生可能エネルギーとの融合」も進むと予想されます。太陽光発電や地熱ヒートポンプなど、再生可能エネルギー源と連携することで、VRFシステムの運用におけるCO2排出量をさらに削減し、持続可能な社会の実現に貢献していくことが期待されております。これらの進化を通じて、VRFシステムは未来の建築物における空調のデファクトスタンダードとしての地位を確立していくことでしょう。